制度质量、投资动机与中国对外直接投资的区位选择

2016-01-31王恕立向姣姣

王恕立,向姣姣

(武汉理工大学 经济学院,湖北 武汉 430070)

制度质量、投资动机与中国对外直接投资的区位选择

王恕立,向姣姣

(武汉理工大学 经济学院,湖北 武汉 430070)

摘要:东道国制度质量如何影响中国对外直接投资(OFDI)的区位选择,至今尚未在经验层面达成共识。文章基于2003-2012年中国面向全球142个国家和地区的非金融类OFDI数据,利用Heckman两阶段选择模型和扩展投资引力模型,从母国投资动机和东道国制度质量双重约束视角,考察东道国的政治、经济与法律制度对不同类型OFDI投资选择和投资规模的约束作用。研究表明:(1)中国OFDI的投资选择和投资规模表现出不同的制度偏好,OFDI投资规模更偏好优越的制度环境,而投资选择则偏好较差的制度环境。(2)多元化的母国投资动机使中国OFDI面向不同国家或地区表现出差异化的制度偏好,技术寻求型OFDI投资规模对优越制度的依赖较弱,甚至会偏好制度环境较差的国家或地区,而良好的政权稳定性、政府效率、监管质量和腐败控制是影响市场寻求型和资源寻求型OFDI投资行为最为关键的制度因素,对其投资规模有着强劲的正向作用。在中国调整投资结构的背景下,文章对中国优化OFDI区位分布决策和企业“走出去”具有重要的启示。

关键词:制度;投资动机;投资选择;Heckman两阶段选择模型

中图分类号:F129.9;F125.4

文献标识码::A

文章编号::1001-9952(2015)05-0134-11

收稿日期:2014-11-12

基金项目:国家社会科学基金一般项目(13BJY008);教育部人文社会科学一般项目(12YJA790138)

作者简介:王恕立(1964-),男,湖北天门人,武汉理工大学经济学院教授,博士生导师;

Abstract:It has not yet reached a consensus from the empirical perspective on the effects of the institutional quality of host countries on the location choice of China’s outward foreign direct investment (OFDI). Based on the non-financial OFDI flow data from 142 host countries from 2003 to 2012, this paper employs two-stage Heckman selection model and modified investment gravity model to investigate the effects of politics,economic and legal institutional environments in host countries on technology-seeking, market-seeking and resource-seeking OFDI choices and scales from the dual constraint perspectives of investment motivation of the home country and institutional quality of the host countries. It comes to the following results: firstly, the investment choice and scale of China’s OFDI show distinct institutional preference; particularly, China’s OFDI scale prefers to advantageous institutional environment, but China’s OFDI choice prefers to disadvantageous institutional environment; secondly, diversified investment motivations of home countries have differentiated institutional preferences for the location choice of China’s OFDI; in other word, China’s technology-seeking OFDI scale has the weak dependence on the advantageous institutional environment and even prefers to poor institutional environment; while superior political stability, government effectiveness, regulatory quality and corruption control are the most important institutional factors influencing market-seeking and resource-seeking OFDI and positively affect investment scale. Under the background of the adjustment to investment scale in China, this paper has meaningful enlightenments for the optimization of the location of China’s OFDI and going-out strategy for enterprises.

向姣姣(1987-),女,湖北秭归人,武汉理工大学经济学院博士研究生。

一、引言

近年来,中国OFDI在规模扩张和区位分布两方面均取得了迅速发展。根据《2013年度中国对外直接投资统计公报》的统计,中国已成为世界第三大对外投资国,并逐渐从资本输入国发展成世界最大的资本输出国之一(肖慧敏和刘辉煌,2014)。从非金融类OFDI的流动来看,OFDI流量从2003年的28.55亿美元增长到2013年的927.40亿美元。在区位分布方面,中国OFDI面向的国家和地区已从2003年的99个攀升至2012年的153个,OFDI流量累计覆盖175个国家和地区。在中国OFDI规模快速增长的同时,中国OFDI区位选择的影响因素逐渐成为学者关注的热点(Buckley等,2008)。一般来说,东道国的宏观经济特征和制度质量会影响一个国家的OFDI决策与区位选择。就中国的OFDI区位选择而言,东道国的政治、经济与法律制度对投资选择和投资规模的影响究竟表现为正向还是负向,学者们仍未达成共识。最近的研究表明,中国OFDI展现出的多元化投资动机极有可能是解开中国OFDI区位选择之谜的关键因素。

本文从母国投资动机和东道国制度质量双重约束的视角,采用2003-2012年中国面向142个国家和地区非金融类OFDI流量的跨国面板数据,运用Heckman(1979)两阶段选择模型和扩展投资引力模型,检验中国OFDI投资选择与投资规模的区位分布决策的影响因素。具体而言:(1)将制度因素分为政治、经济及法律制度三大类,考察中国OFDI投资选择与投资规模的区位分布。(2)考虑到中国OFDI投资动机的多元化,包括技术寻求型、市场寻求型和资源寻求型,本文引入投资动机与制度因素的交互项,考察政治、经济与法律制度质量对三种不同投资动机下中国OFDI投资选择和投资规模的影响。

本文的贡献主要体现在:(1)将母国投资动机与东道国制度质量相结合,在双重约束下解析影响中国OFDI区位选择的关键因素;(2)采用Heckman两阶段选择模型,能克服样本自选择问题,也能全面揭示中国OFDI区位选择从投资选择偏好演变到投资规模扩张的特征;(3)研究样本覆盖了2003-2012年中国OFDI流量累计面向国家和地区的81.14%,避免了多数文献可能存在的样本选取偏差问题。

二、文献综述

随着国际经济合作的深入和世界经济格局秩序的重新调整,母国OFDI面临的国际环境日趋复杂,有关东道国制度质量对OFDI区位选择的影响受到越来越多的关注(Kolstad 和Wiig,2012;王永钦等,2014)。Dunning(1977)的国际生产折衷理论首次将区位选择引入国际直接投资的问题分析中,认为FDI流向直接受到所有权优势、区位优势以及市场内部化优势的影响;Dunning和 Lundan(2008)还进一步地通过国际生产折衷理论论证了制度是OFDI区位选择的间接影响因素。

随着理论层面的研究日趋成熟,经验层面的研究也日渐丰富,尤其是中国OFDI区位选择的决定因素问题。基于发达国家拥有企业市场化运作和国家制度优越的优势,选择发达国家作为东道国研究样本一度成为研究者探讨OFDI区位选择问题的主要方式,这些研究认为东道国制度环境的优劣与FDI流入正相关(Buckley 等,2007;Gani,2007;Luo 等,2010)。然而,这些实证研究都忽略了中国作为发展中国家日益成为主要对外直接投资国的特殊性,如顺梯度和逆梯度OFDI同时存在的“二元路径”等。传统观点是否适用于研究中国OFDI区位选择决定因素问题,也引起了学者的深入探讨,主要有以下三种观点:第一种观点认为制度变量对中国OFDI区位选择具有正向影响。在区位优势方面,东道国宏观经济环境对吸引中国的FDI流入有较大的正向作用(闫大颖,2013);在制度因素方面,中国OFDI区位选择决策偏好于东道国制度质量较高的国家或地区(Zhang等,2011);邓明(2012)发现经济与法治制度对中国面向发展中国家的OFDI有显著的正向效应,但对中国面向发达国家的OFDI影响不显著。第二种观点认为制度变量对中国OFDI区位选择具有负向影响。他们认为中国OFDI具有较明显的资源寻求型特质(李磊和郑昭阳,2012),东道国的制度质量越差则越会扩大中国资源寻求型OFDI的投资规模(Buckley等,2007;Kolstad 和Wiig,2012)。池建宇和方英(2014)认为,中国更加倾向于对市场经济体制不太健全的非OECD国家进行投资,但东道政治及法律制度对中国OFDI区位选择具有正向的推动作用。第三种观点认为制度变量对中国OFDI区位选择的影响不显著。张建红和周朝鸿(2010)以中国企业海外并购为例,发现东道国的制度质量对中国企业海外收购的直接影响不显著,但东道国的制度质量对产业保护和收购经验有着显著的负向调节作用。

综上所述,东道国的制度质量对OFDI区位选择的影响尚未在经验层面达成共识。然而,投资动机驱动下的东道国类别差异对OFDI区位选择的影响已引起关注(Buckley 等,2007),而区分不同投资动机来研究制度质量对中国OFDI区位选择的影响也成为一个新的视角。另外,绝大多数文献均存在严重的样本选取问题,要么排除中国OFDI的非连续样本,要么选择中国OFDI主要面向国家和地区的子样本。本文在母国投资动机和东道国制度质量的双重约束下,选取中国OFDI面向142个国家和地区的样本数据和Heckman两阶段选择模型解决可能存在的样本选取问题,捕获中国对某些东道国投资选择和投资规模非连续的OFDI行为,进而全面准确地刻画中国OFDI的区位分布投资选择偏好和投资规模扩张特征。

三、样本描述及实证方法选择

(一)模型构建

根据历年的《中国对外直接投资统计公报》统计显示,中国的OFDI在部分东道国是不连续的,即在某些年份OFDI为负值,甚至不存在。2003-2012年中国OFDI中不连续的东道国共有129个,占东道国总数的73.71%。即使将OFDI为负值的也考虑存在OFDI行为,*根据《中国对外直接投资统计公报》关于对外直接投资净额(即OFDI流量)的定义,实际上很难判断OFDI行为是否存在。这样的东道国也有104个,占比仍高达59.43%。以往的文献在分析中国OFDI的区位选择时大多将此类东道国排除在外,这势必会引起样本的自选择问题。中国出现非连续的OFDI行为,并非偶然现象,而是考虑东道国经济和制度环境等多重因素变化而做出的投资行为,如果排除这些东道国,就会得到非随机样本而产生样本选择问题,从而导致估计结果有偏。参照蒋冠宏和蒋殿春(2012)的做法,本文采用Heckman(1979)构造的两阶段选择模型来解决该问题。具体地,将中国OFDI区位选择的投资决策分为投资选择和投资规模两个阶段进行考察:第一阶段构建Probit投资选择模型,分析中国OFDI投资选择区位分布的影响因素;第二阶段构建修正的投资规模模型,分析影响中国OFDI投资规模区位分布的因素。具体模型如下:

P(ofdi*=1|Z)=Φ(Zβ+u1)

(1)

(2)

其中,u1~N(o,1),u2~N(o,σ),corr(u1,u2)=ρ。当ρ≠0时,样本存在自选择问题,直接用OLS估计投资规模会引起偏误,此时使用Heckman两阶段选择模型可以得到一致有效的估计值。本文采用最大似然估计法(MLE)估计Heckman两阶段选择模型,并使用稳健标准差。在检验样本是否存在自选择问题时,本文将采用Wald检验。

式(1)为Heckman两阶段选择模型的第一阶段投资选择模型。其中,ofdi*表示中国是否对东道国进行投资,属于虚拟变量,Z代表影响中国OFDI投资选择区位分布的因素,主要包括宏观经济因素、地理因素、关税因素、政治制度环境、经济制度环境和法律制度环境。式(2)为Heckman两阶段选择模型的第二阶段修正的投资规模模型。其中,ofdi表示中国实际对外直接投资流量,X代表影响中国OFDI投资规模区位分布的因素,这里主要基于国际直接投资的引力模型(Anderson,1979)来选取影响因素,除了包括影响投资选择的因素外,还包括中国GDP,并引入年度虚拟变量以控制投资规模的逐年自然增长。

(二)样本选取

根据2003-2012年《中国对外直接投资统计公报》的数据显示,中国OFDI流量累计覆盖175个国家和地区。本文排除了33个有60%及以上年份数据缺失的东道国样本,最终确定了2003-2012年中国面向142个国家和地区的OFDI样本。这些样本占中国OFDI流量的74.65%,面向国家和地区的个数比重达到81.14%;因此,样本选取具有代表性。

考虑到中国OFDI区位分布受到母国投资动机驱动和东道国宏观环境的影响,本文根据联合国人类发展指标将142个样本国家和地区分为三类进行考察,包括26个发达经济体、50个新兴经济体与发展中国家和66个资源丰裕类国家,分类方法借鉴了张春萍(2012)以及王恕立和向姣姣(2014a)的文献。

(三)变量选取与数据说明

被解释变量选取了中国对142个国家和地区的非金融类OFDI,数据来自于2003-2012年《中国对外直接投资统计公报》,根据当年汇率转换成人民币计价,并以2003年为基期的固定资产投资价格指数进行价格平减。

解释变量选取了东道国宏观经济因素、政治制度、经济制度与法律制度四个维度,并引入了两类虚拟变量即地理和关税因素。政治制度环境包括政治民主度、政权稳定性、政府效率、监管质量、腐败控制和政府清廉度,依次反映东道国赋予公民的政治话语权、市场的公平安全性、公共服务和政策的质量、对私营部门的规制强度、对反腐的实施力度以及政府的廉洁程度;经济制度环境包括财政自由度、政府支出度、商业自由度、劳动自由度、货币自由度、贸易自由度、投资自由度和金融自由度,依次反映东道国在征收税率、财政开支、营商管理、劳工权益、物价水平、贸易开放、资本流动和金融发展等方面的表现;法律制度环境包括法制规则和产权保护度,依次反映东道国对履行合同、财产权等方面的法律健全程度和对私有财产的保障力度。其中,政治民主度、政权稳定性、政府效率、监管质量、腐败控制和法治规则的数据来自于世界银行的全球治理指标(WorldwideGovernanceIndicators),取值范围为[-2.50,2.50],数值越高代表制度质量越高。其他制度变量的数据来自于全球遗产基金会(TheHeritageFoundation),取值范围为[0.00,100.00],也是数值越高代表制度质量越高。为了统一各类制度环境指标的取值范围,这里将来自于世界银行全球治理指标的6个制度环境指标的取值范围变换为[0.00,100.00]。

为了控制其他因素对中国OFDI区位选择的影响,本文加入了以下控制变量:(1)东道国宏观经济因素,以东道国GDP(gdp)、东道国人均GDP(gdpp)以及东道国GDP增长率(gdpr)来反映,依次代表东道国的市场规模、市场机会及市场潜能(宗芳宇等,2012),数据来自于世界银行数据库。其中,GDP数据根据当年汇率转换成人民币计价,并以2003年为基期的CPI进行价格平减。(2)地理因素,通过是否领土(排除领海)接壤或者领海接壤来反映,数据来自于世界地图。主要考虑OFDI会通过“出口引致”或者“进口创造”效应(王恕立和向姣姣,2014b)促进进出口贸易的发展,而运输成本成为这类投资要考虑的关键因素。(3)关税因素,通过是否为避税港来反映,本文考察的样本包括1个无税避税港(巴哈马)和13个低税避税港(中国香港、巴林、巴巴多斯、塞浦路斯、以色列、牙买加、黎巴嫩、摩洛哥、新加坡、瑞士、哥斯达黎加、马来西亚和巴拿马)。

对于个别解释变量存在数据缺失的情况,采用线性插值法补齐。各变量的描述性统计如表1所示。

表1 各变量的描述性统计

四、计量结果分析

(一)基础回归

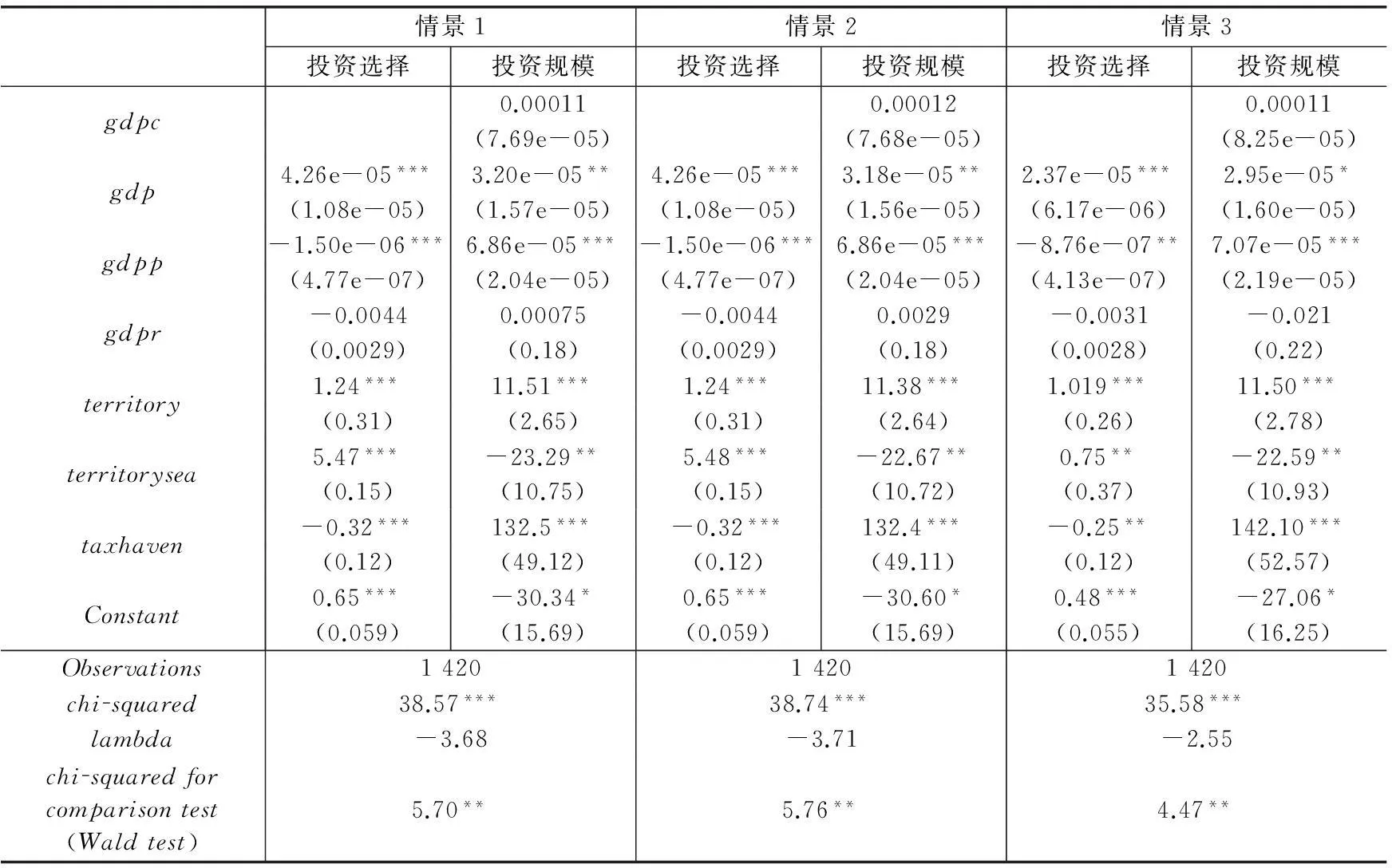

当OFDI流量为负值时,很难判断其真实投资行为是否发生。为了保证结果的稳健性,如表2所示,本文报告了三种结果,即OFDI流量负值为正常投资的行为(情景1)、OFDI流量负值为零投资的行为(情景2)和OFDI流量负值为没有投资的行为(情景3)。其中,OFDI流量负值为零投资的情景承认有OFDI行为倾向,但投资额为0。

表2 基础回归结果

注:小括号内为稳健标准差,*、**和***分别表示显著性水平为10%、5%和1%。下同。

三类情景下的回归结果差异较小,所得结论与大多数文献相同。在宏观经济因素中,中国GDP的增长有助于中国OFDI的规模扩张,这与传统的国际直接投资理论相一致;中国OFDI倾向于流入市场规模(GDP)较大的东道国,这与罗伟和葛顺奇(2013)的研究结论一致;东道国市场机会(人均GDP)虽然不是中国企业选择OFDI的原因,但却是其投资规模扩张的主要原因,这与程慧芳和阮翔(2004)一致;东道国市场潜力(GDP增长率)对中国OFDI投资选择和投资规模的影响都不显著,这与蒋冠宏和蒋殿春(2012)对发展中国家投资研究的结论一致。在地理因素中,中国OFDI投资选择倾向于领土接壤和领海接壤的东道国,领土接壤与中国OFDI投资规模呈正相关关系,这是因为对领土接壤的东道国进行投资可减少运输成本,而运输成本是“贸易平台型”OFDI需要考虑的关键因素,这也很好地解释了中国为何对越南、缅甸、哈萨克斯坦和俄罗斯联邦等领土接壤的东道国采取较大规模且连续的投资行为。但是,领海接壤与中国OFDI投资规模呈负相关关系,即中国偏好与中国领海接壤的国家或地区开展OFDI,但领海接壤并不意味着中国会扩大对这些国家或地区的投资规模。在关税因素中,是否为避税港并不是中国决定是否选择对该国家或地区进行OFDI的原因;但是,由于避税港具备税收优惠的优势,中国一旦选择在该国家或地区投资,那么其投资规模一般较大,很可能通过“绕道而行”投资的方式将资金从“避税港”转向国内(Salidjanova,2011;王永钦等,2014)。在本文所考虑的14个避税港中,中国仅对中国香港、新加坡以及马来西亚保持较大规模且连续的投资行为。

(二)制度质量与中国OFDI区位选择

选取情景2为例来说明各类制度质量对中国OFDI投资选择和投资规模的影响。在模型中逐一引入各个制度环境变量进行回归,结果如表3所示。宏观经济、地理以及关税因素变量的回归系数符号和显著性差别都不大,具体结果未列。需要指出的是,引入制度环境变量后,有些回归结果并未显著拒绝Wald检验,但为了保持整体一致性以及同时捕捉投资选择偏好演变和投资规模扩张特征,均对其进行Heckman两阶段选择模型的回归分析。

表3 考虑各类制度环境变量的回归结果

注:#表示引入该制度环境变量后,回归结果在5%显著性水平上拒绝了Wald检验。

从政治制度来看,va对投资选择产生了负向效应,对投资规模产生了正向影响,但均不显著;pv、ge、rq、cc以及fc对投资选择均产生了显著的负向影响,但对投资规模均产生了显著的正向影响,这说明中国偏好于对政治不稳定、效率较低、监管质量较差以及腐败控制较弱的国家或地区进行投资,但对这些国家或地区的投资规模一般较小,大规模投资仍会选择制度环境优越的国家或地区,以规避投资风险带来的严重“惩罚”。从经济制度来看,fsf和lf对投资选择的正向影响不显著,但对投资规模的正向影响显著,说明东道国的财政自由度和劳动自由度不是吸引中国OFDI的必要条件,中国是否选择对该国家或地区投资还受到其他因素的影响;bf、mf、tf、ivf以及fnf对中国OFDI投资选择具有负向影响,但对中国OFDI的投资规模具有正向影响;gs对投资选择和投资规模均具有显著的正向效应,这说明中国OFDI具有较强的政府支出度偏好,一旦选择对这类东道国投资,投资规模也较大。从法律制度来看,rl和pr对投资选择具有显著的负向影响,但对投资规模的影响为正向,这说明中国OFDI具有明显的法制规则和产权保护度偏好,东道国的法制规则和产权保护度不是决定中国OFDI投资选择的原因,但是会正向影响投资规模,这与传统的理论一致。

(三)不同投资动机下制度质量与中国OFDI区位选择

东道国的自然资源禀赋和经济发展的差异性决定了中国OFDI投资动机的多元化,本文将投资动机区分为技术寻求型、市场寻求型以及资源寻求型三大类。为了考察不同投资动机下制度环境变量对中国OFDI区位选择影响的差异性,接下来在基础回归模型中引入反映投资动机的虚拟变量,在模型中逐一引入各个制度环境变量与代表投资动机的虚拟变量的交互项。所有的回归结果均显著拒绝了Wald检验,说明选择Heckman两阶段选择模型是可行的。此外,各个环境制度变量对OFDI影响的显著性也得到了提高。不同投资动机下的制度环境变量对中国OFDI投资选择和投资规模的影响结果如表4所示。

投资选择的影响结果显示:(1)对于技术寻求型OFDI来说,所有制度变量均为负向影响,且除va之外均显著。在政治制度指标中,rq和ge是影响OFDI最重要的因素,估计系数分别为-0.022和-0.018,这说明中国技术寻求型OFDI偏好于对政府管理能力较低的国家或地区进行投资;经济制度对中国OFDI的影响都为负,而mf和ivf的负向影响最强。在法律制度指标中,rl对中国OFDI的负向影响更大。(2)对于市场寻求型OFDI而言,政治制度均呈现显著的负向影响,fc对OFDI的影响可以忽略。在政治制度指标中,rq的负向影响最大,估计系数为-0.011。在经济制度指标中,gs、lf和tf均具有显著的正向影响,这说明中国OFDI偏好在政府支出度、劳动自由度和贸易自由度都较高的国家或地区投资,以期从良好的市场环境中受益,而其他的经济制度指标均呈显著的负向影响,mf的负向影响最大。在法律环境指标中,法制规则的负向效应较大。(3)对于资源寻求型OFDI来说,在政治制度环境变量中,除fc以外,其他变量均具有负向效应,这说明中国OFDI倾向于政府清廉度较高的国家或地区进行投资以避开寻租性行为带来的额外成本。同时,由于东道国具有资源禀赋的先天优势,中国倾向于进入政治民主度、政权稳定性、政府效率、监管质量以及腐败控制都较低的东道国市场开展资源寻求型OFDI。从经验事实来看,中国对巴基斯坦和伊朗等国家的资源寻求型OFDI证明了这一点,但东道国政权不稳定以及监管能力低下会影响母国投资的持续性,中国对澳大利亚和加拿大的采矿业大规模且持续性的投资正是得益于这些东道国政治制度的优越性。在经济制度指标中,fsf、gs、bf、lf和tf均呈现显著的正向影响,这表明中国OFDI的投资选择具有明显的经济环境要求;而其余经济制度变量均为显著的负向效应。在法律环境指标中,法制规则的负向效应较大。

投资规模的影响结果显示:(1)对于技术寻求型OFDI来说,在政治制度指标中,与投资选择的估计结果相反,ge、rq、cc和fc均对中国OFDI具有正向效应;va和pv均为负向效应,也就是说,OFDI会有意回避政治民主度较高的东道国。在经济制度中,gs和tf分别对中国OFDI呈现显著的负向效应和正向效应,其余经济制度变量的影响均不显著。法律制度指标对技术寻求型OFDI的影响均不显著。(2)对于市场寻求型OFDI而言,除va外,所有制度变量均具有显著的正向影响。与投资选择的结果相反,va、pv、ge、rq、cc和fc等政治制度指标均对中国OFDI投资规模产生显著的正向影响,即东道国政治制度是否健全不是中国是否进入市场的原因,但是稳定的政权以及良好的政府效率、监管质量和腐败控制有利于中国OFDI投资规模的扩张,这与传统的预期相符(Shafter 等,2007;蒋冠宏和蒋殿春,2012)。在经济制度指标中,fnf、tf和ivf均具有显著的正向效应。法律制度变量pr和rl对中国OFDI的投资规模具有正向影响,即稳定的政治环境、经济秩序及法制环境对中国OFDI的投资规模具有推动作用。(3)对于资源寻求型OFDI来说,除va外,其余变量均具有显著的正向效应。在政治制度变量中,cc的正向影响最大,其次是rq,而pv的正向效应表现较弱,这说明随着中国国有企业的市场化改革,追求利润和股东权益最大化的企业在进行OFDI规模扩张时会有意地规避政治制度风险。在经济制度指标中,tf的正向效应最大,系数为1.10,这表明自由的经济制度有利于中国资源寻求型OFDI扩大规模;fnf的正向影响次之,mf的影响较弱,仅为0.36。在法律制度指标中,pr比rl的正向影响更大。

表4 不同投资动机下制度环境变量对OFDI投资选择和投资规模的影响

五、结论与启示

东道国制度质量如何影响中国OFDI区位选择,至今尚未在经验层面达成共识。本文基于2003-2012年中国面向全球142个国家和地区非金融类OFDI的流量数据,利用Heckman两阶段选择模型和扩展投资引力模型,从母国投资动机和东道国制度质量的双重约束视角,揭示了中国OFDI的投资选择偏好演变和投资规模扩张特征。具体地,将母国投资动机分为技术、市场和资源寻求型三大类,将东道国制度质量细分为政治、经济和法律三大类,通过引入两大约束变量的交互项,考察政治、经济及法律制度质量对三种不同投资动机下中国OFDI投资选择和投资规模的影响。通过经验分析可以得到以下几点结论:

(1)中国OFDI投资选择和投资规模表现出截然不同的制度偏好和路径依赖。整体来看,除财政自由度、劳动自由度和政府支出度外,投资选择偏好制度环境较差的国家或地区,但大规模投资仍发生在制度环境有保障的国家或地区。区分不同投资动机后,投资选择和投资规模对制度偏好的差异仍然存在,尤其是市场寻求型和资源寻求型OFDI;这主要是因为中国OFDI投资结构呈现以小规模投资为主且分布高度集聚的特征。一般来说,小规模投资偏好不严格的制度环境以逃避制度带来的诸多壁垒,而大规模投资偏好严格的制度环境以得到强有力的投资制度保障。

(2)多元化的母国投资动机使中国OFDI区位选择面向不同国家或地区表现出差异化的制度偏好。由于发达经济体一般具备良好的制度环境,技术寻求型OFDI投资规模对优越制度质量的依赖较弱,甚至偏好于政治民主度、政权稳定性和政治支出度等制度环境较差的国家或地区。对于市场寻求型和资源寻求型OFDI而言,良好的政权稳定性、政府效率、监管质量和腐败控制等制度环境是影响其投资行为最为关键的制度因素,对其投资规模有着强劲的正向作用。

根据商务部的统计,2014年中国非金融类OFDI流量达到1 028.90亿美元,首次突破千亿美元,但中国仍缺乏必要的制度风险认识。随着中国资本输出时代的到来和国际投资环境的复杂演变,母国投资动机和东道国制度质量也会随之发生变化。目前,中国OFDI还偏好于制度环境较差的国家或地区,但中国OFDI投资结构在未来势必迎来调整,大规模投资将流向更多国家或地区,涉及行业将更多倾斜于非传统行业,民营、私营等中小企业也将纷纷踏上“走出去”的道路。高度集聚的投资结构一旦被打破,母国投资动机与东道国制度质量的合理匹配将显得更为重要。中国企业“走出去”,一方面要明确自身的投资动机,另一方面要充分了解东道国的制度风险,合理匹配,优化投资,使“走出去”战略真正实现双赢发展。

参考文献:

[1][德] 奥古斯特·勒施. 经济空间秩序——经济财货与地理间的关系[M].王守礼,译.北京:商务印书馆,1995.

[2]程慧芳,阮翔. 用引力模型分析中国对外直接投资的区位选择[J]. 世界经济,2004,(11):23-30.

[3]池建宇,方英. 中国对外直接投资区位选择的制度约束[J]. 国际经贸探索,2014,(1):81-91.

[4]邓明. 制度距离、“示范效应”与中国OFDI的区位分布[J]. 国际贸易问题,2012,(2):123-135.

[5]蒋冠宏,蒋殿春. 中国对发展中国家的投资——东道国制度重要吗?[J]. 管理世界,2012,(11):45-56.

[6]李磊,郑昭阳. 议中国对外直接投资是否为资源寻求型[J]. 国际贸易问题,2012,(2):146-157.

[7]罗伟,葛顺奇. 中国对外直接投资区位分布及其决定因素——基于水平型投资的研究[J]. 经济学(季刊),2013,(7):1443-1464.

[8]王恕立,向姣姣. 对外直接投资逆向技术溢出与全要素生产率:基于不同投资动机的经验分析[J]. 国际贸易问题,2014a,(9):109-119.

[9]王恕立,向姣姣. 创造效应还是替代效应——中国OFDI对进出口贸易的影响机制研究[J]. 世界经济研究,2014b,(6):66-72.

[10]王永钦,杜巨澜,王凯. 中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋[J]. 经济研究,2014,(12):126-142.

[11]肖慧敏,刘辉煌. 中国企业对外直接投资的学习效应研究[J]. 财经研究,2014,(4):42-55.

[12]闫大颖. 中国企业对外直接投资的区位选择及其决定因素[J]. 国际贸易问题,2013,(7):128-135.

[13]张春萍. 中国对外直接投资的贸易效应研究[J]. 数量经济技术经济研究,2012,(6):74-85.

[14]张建红,周朝鸿. 中国企业走出去的制度障碍研究——以海外收购为例[J]. 经济研究,2010,(6):80-91.

[15]宗芳宇,路江涌,武常岐. 双边投资协定、制度环境和企业对外直接投资区位选择[J]. 经济研究,2012,(5):71-82.

[16]Anderson J E. A theoretical foundation for the gravity equation[J]. American Economic Review, 1979, 69 (1): 106-116.

[17]Buckley P J, Clegg L J,Cross A R, et al. The determinants of Chinese outward foreign direct investment[J]. Journal of International Business Studies, 2007, 38(4): 499-518.

[18]Dunning J H. Trade, location of economic activity and the MNE: A search for an eclectic approach [M].London: Macmillan, 1977.

[19]Dunning J H. Location and the multinational enterprise: A neglected factor? [J]. Journal of International Business Studies, 1998, 29 (1): 45-66.

[20]Dunning J H,Lundan S M. Institutions and the OLI paradigm of the multinational enterprise[J]. Asia Pacific Journal of Management, 2008, 25 (4): 573-593.

[21]Gani A. Government and foreign direct investment links: Evidence from panel data estimations[J]. Applied Economic Letters, 2007, 14 (10): 753-756.

[22]Heckman J J. Sample selection bias as a specification error[J] . Econometric, 1979, 47 (1): 153-161.

[23]Kolstad I, Wiig A. What determines Chinese outward FDI? [J] . Journal of World Business, 2012, 47,(1): 26-34.

[24]Luo Y, Xue Q, Han B. How emerging market governments promote outward FDI: Experience from China[J]. Journal of World Business, 2010, 45 (1): 68-79.

[25]Salidjanova, N. Going out: An overview of China’s outward foreign direct investment [R]. US-China Economic and Security Review Commission, 2011.

[26]Shafter W E,Fukukawa K, Lee G M. Values and the perceived importance of ethics and social responsibility: The US versus China [J]. Journal of Business Ethics, 2007, 70 (3): 265-284.

[27]Zhang J H, Zhou C H, Ebbers H. Completion of Chinese overseas acquisitions: Institutional perspectives and evidence[J]. International Business Review, 2011, 20 (2): 226-238.

Institutional Quality, Investment Motivation and Location

Choice of China’s Outward Foreign Direct Investment

Wang Shuli, Xiang Jiaojiao

(SchoolofEconomics,WuhanUniversityofTechnology,Wuhan430070,China)

Key words:institution;investment motivation;investment choice;two-stage Heckman selection model

(责任编辑景行)