基于聚类分析的农业龙头上市公司治理绩效研究

2016-01-22刘镜

刘 镜

(河南工程学院 工商管理学院,河南 郑州 451191)

基于聚类分析的农业龙头上市公司治理绩效研究

刘镜

(河南工程学院 工商管理学院,河南 郑州 451191)

摘要:选取2011年全国农业龙头上市公司为研究对象,运用主成分分析和聚类分析法对其治理绩效进行评价。研究发现,员工总数与企业绩效呈反向因果关系,与净利润呈正向因果关系;高管薪酬与员工薪酬激励绩效作用明显;第一大股东对净利润作用最大。因此,应完善中小股东代表权益制度,建立股东网络决策支持系统,建立权变的复合人力资本价值提升机制,全面提升治理质量。

关键词:公司治理;主成分分析;聚类分析;人力资本;农业上市公司

一、引言及文献综述

截至2014年底,我国沪深股市的农林牧副渔类企业共有55家。[1]这些企业的经营范围涉及多个基础性行业。从龙头农业企业经营状况来看,总体经营状况良好,但是相互之间差距较大。2011年,经营绩效最好的3家企业分别为伊利股份、新希望和中牧股份,处于亏损的有金健米业、莲花味精和新赛股份。农业上市公司的治理特征与经营绩效密切相关。本文选取农业龙头上市企业治理特征与治理绩效进行评价,希望对其他农业企业具有一定的启发。本研究的样本选自我国证券交易所公布的沪深股市内农林龙头企业。截至2011年底,在沪深股市挂牌的农林龙头上市公司共有32家,剔除ST公司后,共有30家,这30家企业作为研究样本。

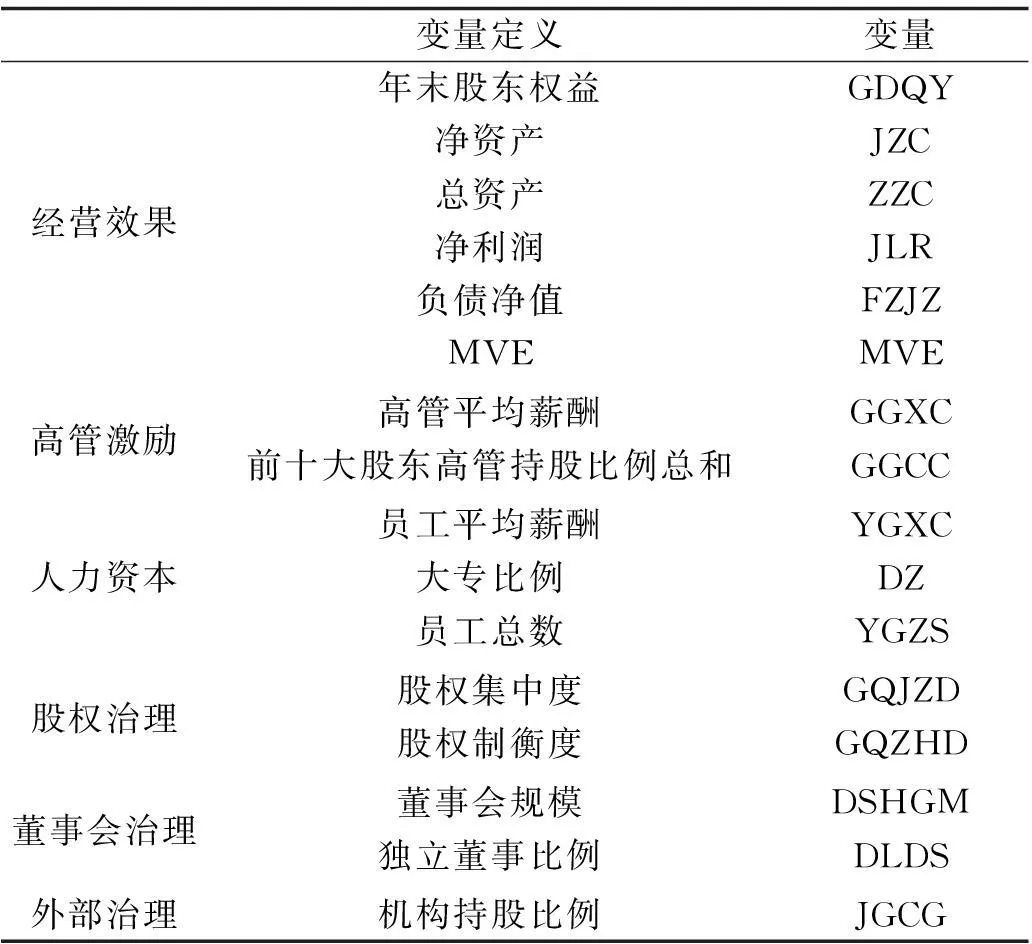

关于上市公司治理绩效影响因素的研究成果,由于研究对象存在性质、规模等差异,所以得出的结论呈多元化倾向。Yermark等认为,董事会规模越大,董事成员越愿意以“搭便车”的形式被动参与企业管理决策。[2]高军等的研究结果表明,第一大股东持股比例与高管薪酬呈负相关。[3]陈远志等发现,股权结构对公司绩效呈正相关。[4]魏刚等认为,高管报酬与公司经营业绩不相关。[5]杜兴强等则得出相反结论,认为薪酬水平与企业绩效呈显著正相关水平。[6]赵青华认为,高管薪酬与公司绩效没有直接的线性关系,应将其纳入综合人文、社会和制度的模型中统筹考虑。[7]James等认为,高管独特的人力资本是其取得高薪的原因。[8]苏方国认为,受教育程度是衡量人力资本的重要标准之一。[9]本文在已有研究的基础上,对农业龙头上市公司治理绩效的影响指标重新进行筛选,从经营效果、高管激励、人力资本、股权治理、董事会治理和外部治理6个方面,选择年末股东权益等16个指标来衡量农业龙头上市公司的治理绩效,详见表1。

表1 企业治理绩效评价指标

二、组织治理绩效评估指标构建

(一)被解释变量

本研究中,把学界较认可的全面摊薄的净资产收益率(ROE)作为指标,对企业治理绩效进行评价,公式为:净资产收益率=净利润/年末股东权益。

(二)解释变量

对表1中的各指标结构效度进行检验,KMO值为0.647,Bartlett球形度检验近似卡方值534.380,且Sig.=0.000<0.05,通过检验。

(三)研究方法

首先,采用OLS法对公司绩效与被解释变量进行拟合回归,详见回归方程(1);其次,运用主成分分析法从16个被解释变量中提取主因子,在此基础上进行聚类分析。

ROE=β+α1GDQY+α2JZC+α3ZZC+α4JLR+α5FZJZ+α6MVE+α7GGXC+α8GGCG+α9YGXC+α10DZ+α11YGZS+α12GQJZD+α13GQZHD+α14DLDS+α15JGCG+ε

(1)

三、实证检验及结果分析

(一)多元回归分析

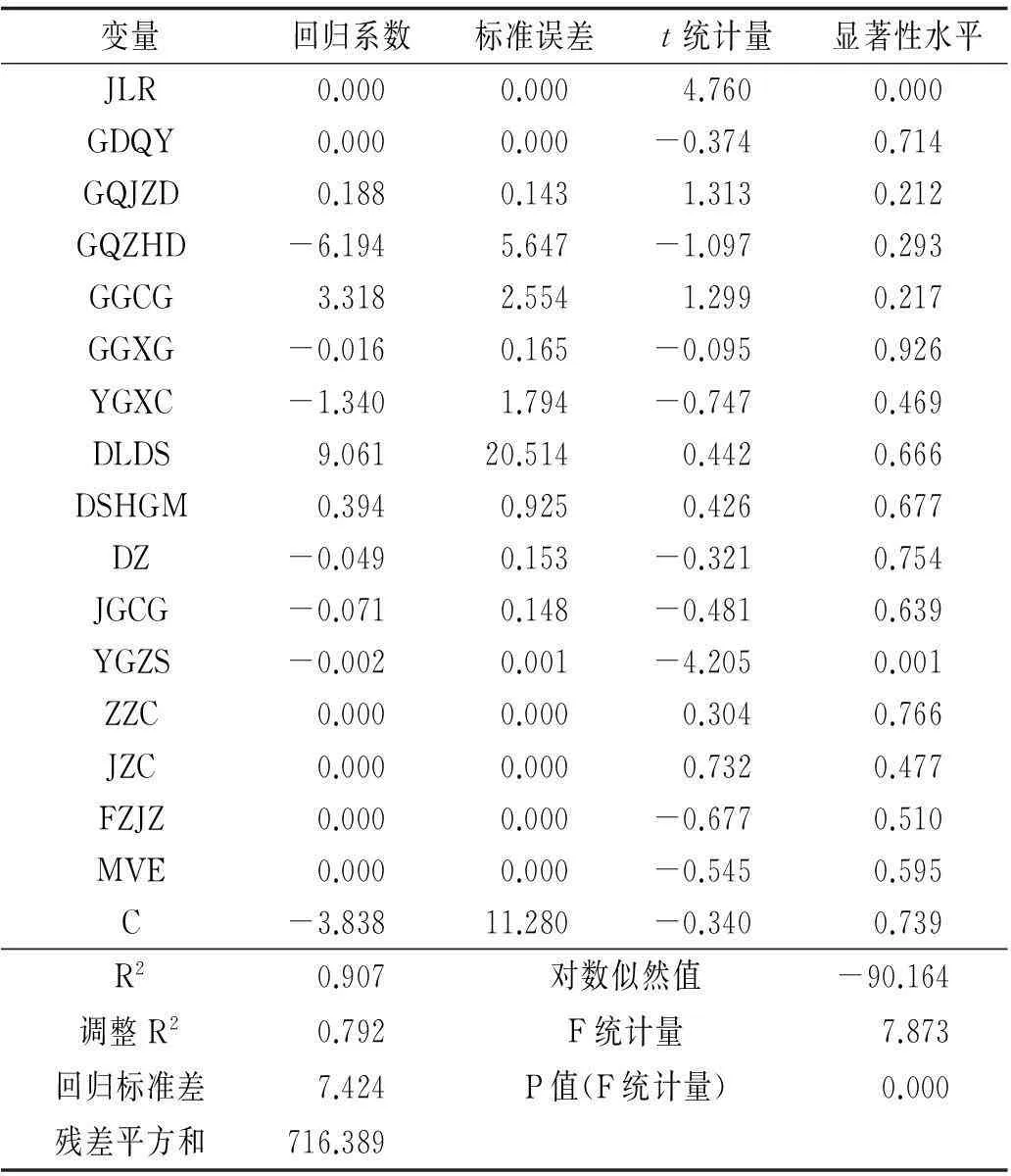

表2 各解释变量对公司绩效(GSJX)指标回归模型

将被解释变量与解释变量纳入回归方程(1)进行拟合分析,结果为:

ROE=-3.837794-4.98e-09GDQY+1.05E-08JZC+2.92E-09ZZC+4.88E-08JLR-6.44E-09FZJZ-1.81E-10MVE-0.015724GGXC-0.015724GGCG-1.339676YGXC-0.049194DZ-0.002204YGZS+0.187621GQJZD-6.193894GQZHD+9.060545DLDS-0.070967JGCG+ε

(2)

由表2可知,回归方程的方差为0.907,P值为0.000,满足显著性检验的要求,回归模型通过检验;解释变量中,员工总数与净利润变量通过显著性检验。

进一步将JLR和YGZS与其他解释变量拟合回归。由表2可知,员工人数越多,大专以上学历员工和年末股东权益越少,但总资产增加。这意味着增加的员工主要是低学历的劳动力,股权制衡度与净利润回归系数为负值,表明第一大股东对净利润具有最重要的作用。

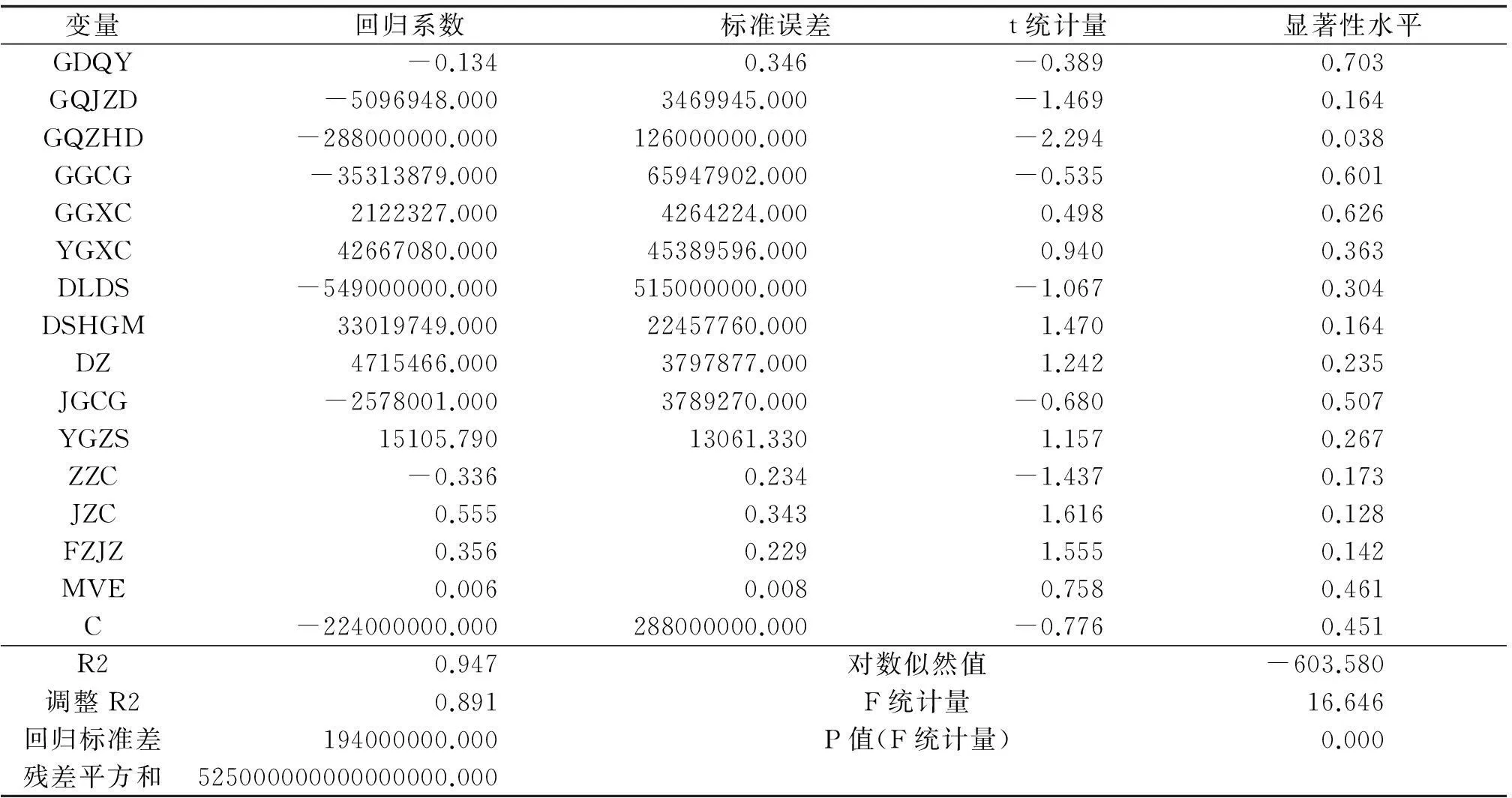

另外,农业龙头上市公司的盈利能力是公司的核心能力,因此,为了更加深入地对其进行分析,将各解释变量与净利润指标进行回归,结果详见表3。可以发现,在各解释变量与净利润的回归模型中,只有GQZHD变量通过显著性检验,t统计量为-2.294,与JLR二者之间存在反向因果关系。这表明,股权制衡度越高,公司的净利润反而越低。

从表4中的回归结果来看,DZ和JZC两个自变量均通过显著性检验,且GDQY指标的t统计量为-2.836,P值为0.013,通过显著性检验,表明员工总数越多,年末股东权益反而越少。DZ指标的t统计量为-2.644,P值为0.018,通过显著性检验,表明员工总数越多,具有大专以上学历的员工人数反而越少。JZC指标的t统计量为3.707,P值为0.002,表明公司的净资产越多,公司的员工数目就越多。

(二)主成分分析

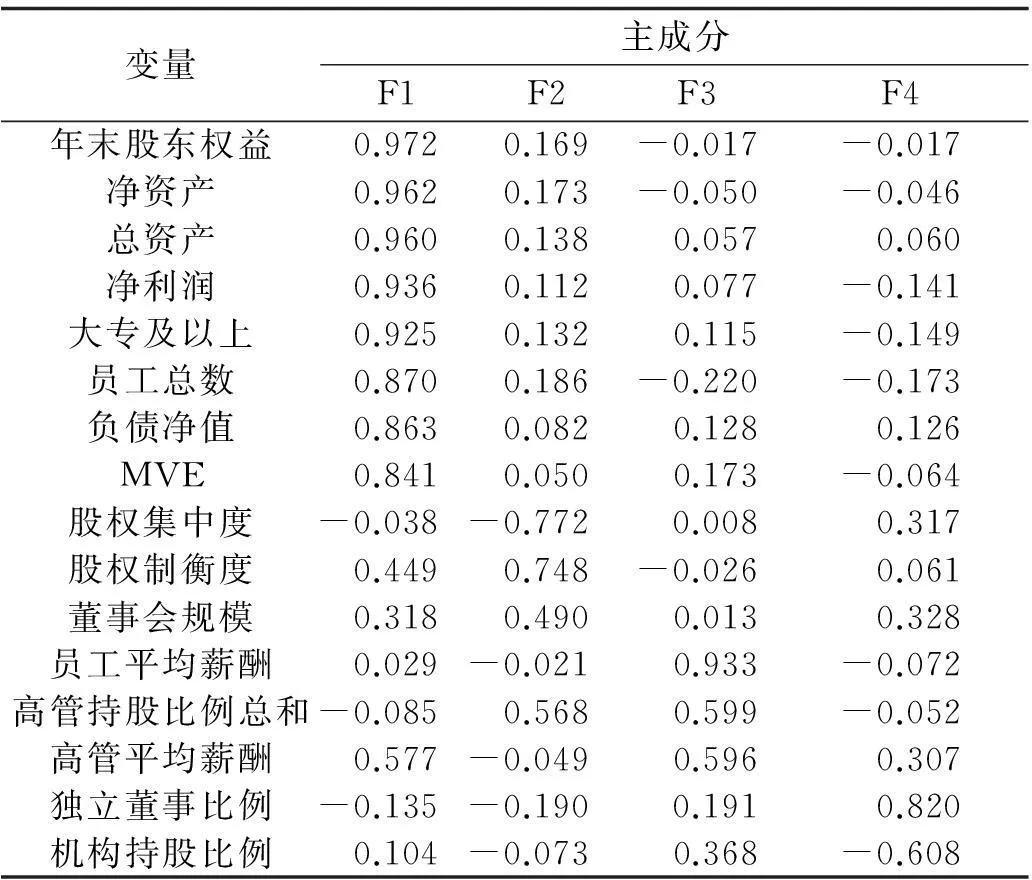

对表1中的指标进行主成分分析,提取特征值大于1的4个数值为主成分,能解释79.073%的累积方差变动。由表5 可知,在第一主因子F1中年末股东权益等 8个指标反映出企业总体经营水平及可持续发展能力,概括为经营潜力因子。第二主因子F2中股权集中度、股权制衡度和董事会规模指标反映出企业内部决策影响因素,命名为股权与董事会治理因子。第三主因子F3中员工平均薪酬、高管持股比例和高管平均薪酬三个指标反映出企业股权、薪酬因素对高管人员和一般员工的激励作用,命名为激励因子。第四主因子F4中,独立董事比例和机构持股比例反映企业经营外部监督制约因素的作用,命名为监督制约因子。

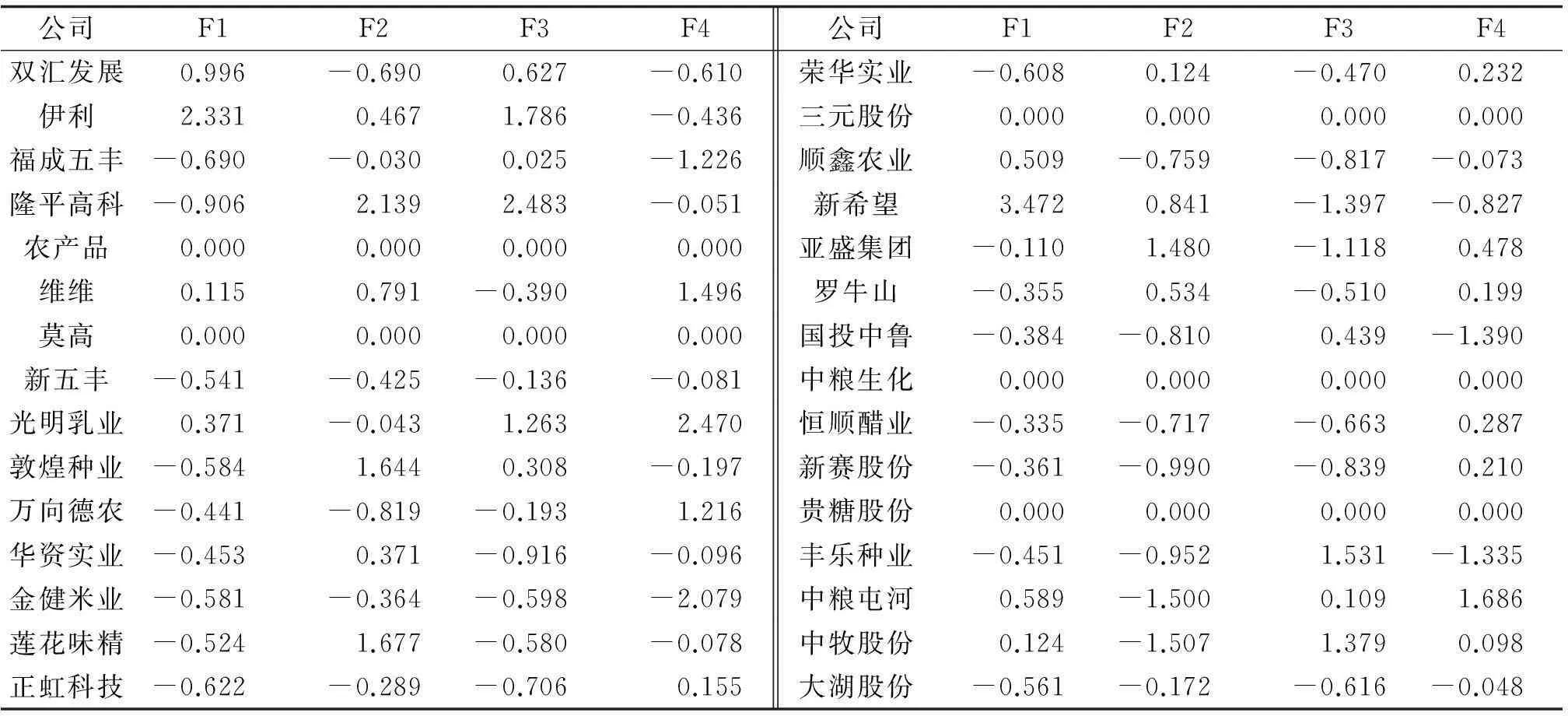

根据主成分分析的结果分别提取30家农业龙头上市公司在四个主成分上的得分,详见表6。在F1主成分上,新希望得分最高为3.472,隆平高科得分最低为-0.906。在F2主成分上,隆平高科得分最高为2.139,中牧股份得分最低为-1.507。在F3上,隆平高科得分最高为2.483,新希望得分最低为-1.397。在F4上,光明乳业得分最高为2.470,金健米业得分最低为-2.079。

表3 各解释变量对净利润(JLR)指标回归模型

表4 各解释变量对员工总数(YGZS)指标回归模型

(三)聚类分析

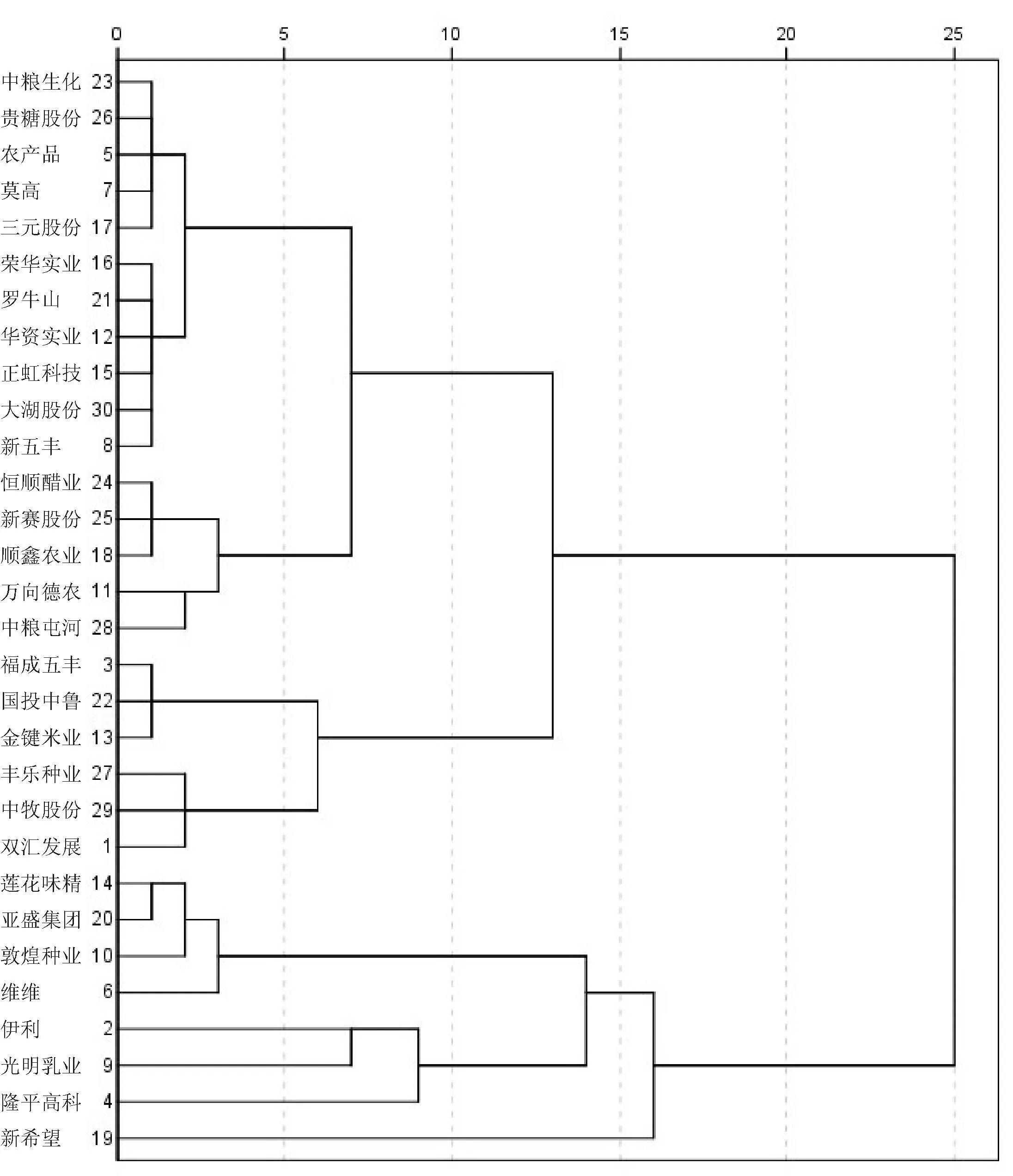

进一步对农业龙头上市公司的治理绩效进行评价,对上述4个主成分进行系统聚类分析,在对几种聚类方法比较的基础上,选择Ward法为聚类方法,采用平方Euclidean距离为区间度量标准,并将数据进行0—1之间标准化。虽然聚类分析是一种客观的分析方法,但是具体分析过程中需要结合研究的需要进行阈值选取。本文中聚类分析的阈值选择为10,将30家农业龙头上市公司分为5类,详见图1。

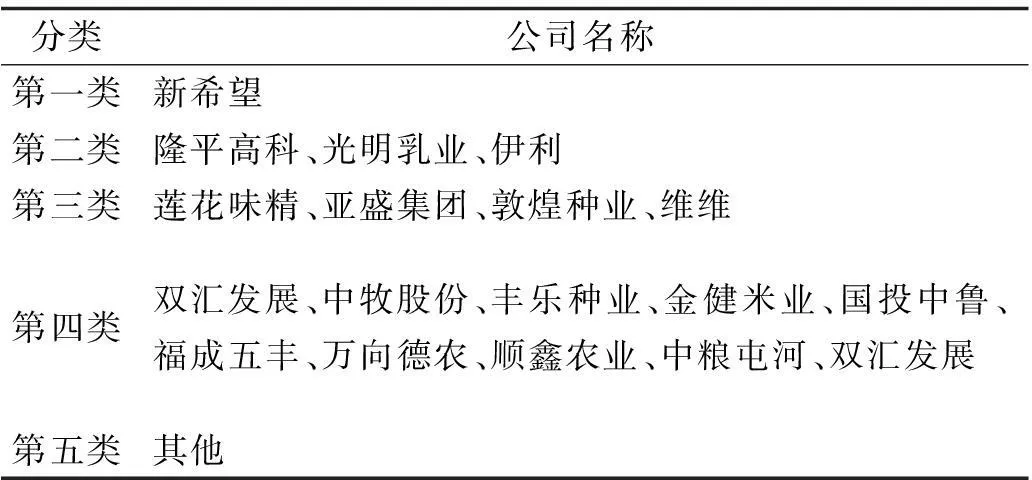

表6根据Ward法聚类分析树形图的结果将研究对象进行分类,新希望公司为第一类,隆平高科、光明乳业、伊利为第二类,莲花味精、亚盛集团、敦煌种业、维维为第三类,双汇发展、中牧股份、丰乐种业、金健米业、国投中鲁和福成五丰为第四类,其他公司为第五类。

表5 旋转成分矩阵a

提取方法:主成分。旋转法:具有 Kaiser 标准化的正交旋转法。a 旋转在6次迭代后收敛。

(四)结果分析

1.关于多元回归分析结果的探讨

由表2可知,员工人数越多,大专以上学历员工和年末股东权益越少,但总资产却增加。这意味增加的员工主要是低学历的劳动力,虽然企业总资产不断增加,但是企业劳动力遵循边际收益递减规律,因此,造成单位股东权益变少。由表3可知,股权制衡度越高,公司的净利润反而越少,二者之间存在反向因果关系。由表4可知,公司的净资产越多,公司的员工数目就越多。

表6 各公司主成分得分情况

2.关于主成分分析和因子分析结果的探讨

由表6可知,在反映企业经营潜力的主因子中,企业的经营绩效和雇佣员工人数体现为“双高”。

(1)综合来看,新希望和伊利的因子得分最高,其次是双汇发展、顺鑫农业、中牧股份和中粮屯河,其余企业的主因子F1得分均小于或等于0,而得分较高的企业中,只有中粮屯河经营绩效在平均值之下,顺鑫农业雇佣的员工数量没有排在前15名之内。

(2)在反映企业股权治理和董事会治理的主因子中,总体来看,隆平高科、莲花味精、敦煌种业、亚盛集团、新希望分别排在前5,在股权集中度因素下,伊利、福成五丰、隆平高科、农产品、维维、新五丰、光明乳业、敦煌种业、万向德农、莲花味精、顺鑫农业、新希望、亚盛集团、国投中鲁、恒顺醋业分别排在第1到第15名。

在股权制衡度因素下,双汇发展、伊利、隆平高科、农产品、维维、莫高、光明乳业、敦煌种业、华资实业、莲花味精、三元股份、新希望、亚盛集团、罗牛山按排名高低均位于均值以上。

在董事会规模因素下,伊利、福成五丰、隆平高科、农产品、维维、新五丰、光明乳业、敦煌种业、万向德农、莲花味精、顺鑫农业、新希望、亚盛集团、国投中鲁、恒顺醋业15家董事会人数均在10—15人之间。

(3)从激励主因子来看,双汇发展、伊利、隆平高科、农产品、维维、新五丰、光明乳业、敦煌种业、莲花味精、三元股份、新希望、中粮生化、丰乐种业、中粮屯河、中牧股份的高管薪酬位于均值之上,介于21.28—59.45万元之间。高管年薪最低的是华资实业,为5.5万元,最高值是最低值的十多倍。

从高管持股比例来看,隆平高科高管持股比例最高,为4.21%,敦煌种业为1.87%,伊利为1.29%,双汇发展为0.02%,其余企业的高管持股比例均为0。

从员工薪酬来看,只有双汇发展、伊利、福成五丰、隆平高科、新五丰、光明乳业、国投中鲁、丰乐种业和中牧股份的员工薪酬位于平均值之上,其中国投中鲁员工的平均年薪最低,为1.79万元,隆平高科的员工平均年薪最高,为5.99万元。

(4)从外部治理主因子来看,双汇发展、维维、光明乳业、万向德农、正虹科技、荣华实业、罗牛山、恒顺醋业、新赛股份、贵糖股份、丰乐种业、中粮屯河、大湖股份的独立董事比例高于平均值,介于38%—64%。总体而言,光明乳业独立董事比例最高,金健米业董事比例最低。中国证监会在《关于在上市公司建立独立董事制度的指导意见》中明确指出:上市公司董事会成员中应当至少包括三分之一独立董事。金健米业董事会规模较小,仅有6人,其中独立董事1人。新希望集团董事会成员为13人,其中独立董事3人。从机构持股比例来看,双汇发展、伊利、福成五丰、隆平高科、农产品、敦煌种业、金健米业、莲花味精、新希望、国投中鲁、中粮生化、恒顺醋业、丰乐种业、中牧股份和大湖股份分列前15名,其中大湖股份最低为9.89%,双汇发展最高为57.91%。从机构持股比例来看,机构投资者对企业经营的预期存在较大差距,持股比例最高的国投中鲁是持股比例最低的正虹科技的73倍。

图1 Ward法聚类分析树形图(重新调整距离聚类合并)

分类公司名称第一类新希望第二类隆平高科、光明乳业、伊利第三类莲花味精、亚盛集团、敦煌种业、维维第四类双汇发展、中牧股份、丰乐种业、金健米业、国投中鲁、福成五丰、万向德农、顺鑫农业、中粮屯河、双汇发展第五类其他

3.关于聚类分析结果的探讨

由表7可知,新希望属于第一类企业,其组织治理绩效最好,尤其是它的经营能力最强,体现出绝对优势,排在第一位,这与主成分分析中的结果一致。另外,新希望在第2个主成分中各单项指标排名也处于前列。

从第二类企业来看,隆平高科、光明乳业、伊利3家企业平均在两个影响因子方面具有竞争优势。隆平高科在股权与董事会治理、高管和员工的激励方面优势明显;光明乳业不但在企业经营的外部监督制约机制方面具有明显优势,还比较注重对高管与员工的激励;伊利在企业经营能力方面名列第二,在激励机制的设置方面优势明显。

从第三类企业来看,莲花味精、亚盛集团、敦煌种业、维维在单个因子方面体现出较强的竞争优势。莲花味精、亚盛集团、敦煌种业在股权与董事会治理因子方面得分比较相近,并且相对较高,维维在企业外部监督因子方面得分较高。

从第四类企业来看,双汇发展、中牧股份、丰乐种业、金健米业、国投中鲁、福成五丰6家企业虽然在某一方面具有一定的优势,但是相对竞争优势弱于第三类企业,如国投中鲁、福成五丰、金健米业、丰乐种业存在着三个得分为负数的因子。换言之,企业治理中存在的问题削弱了其相对竞争优势。

从第五类企业来看,这些企业自身的核心竞争力优势不明显,同时在治理的多个方面均存在较大的问题,如农产品、莫高、三元股份、中粮生化和贵糖股份四个因子的得分均为0,新五丰四个因子得分均为负值,其他企业则至少三个因子得分为负数。换言之,这类企业在治理特征及绩效方面的局限性更大。

四、完善龙头农业上市公司治理结构的建议

(一)完善中小股东代表权益制度

第一类企业在经营潜力因子方面得分较高,但在外部监督机制方面得分较低,需要适度扩大独立董事比例,加大对大股东的制约力度。首先,解决中小股东代表权的问题是对其保障的根本问题。在资本多数决定原则下,要么对于中小股东的累积投票权重适当予以增加,赋予中小股东在临时提议、召集股东大会方面更高的地位与合法性;要么设立独立董事专家库制度,采用累计投票制差额选举独立董事专家库的候选人。其次,运用网络信息技术对股东大会及独立董事进行监督。同时,完善独立董事的监督制衡机制。独立董事要定期向股民公布其对股东大会的监督情况,接受中小股东的考核,并与独立董事薪酬待遇挂钩。另外,加大对大股东侵权行为、独立董事违法行为的惩罚力度。

(二)建立股东网络决策支持系统

研究表明,农业龙头上市公司的股权制衡度越高,净利润越低。这表明第一大股东对于企业净利润有积极作用,应防止其通过关联交易或股权转让等方式侵占中小股东的利益。高管持股和高管薪酬的激励作用明显,需对高管的决策行为加强内部与外部审计,防止其通过关联交易等方式侵占中小股东的利益。另外,利用网络平台建立股东大会决策支持系统,实现远程投票,减少中小股东的交易成本。重视机构持股的投资行为对公司经营绩效的监督作用,虽然它们不直接参与公司决策,但是资本的逐利性会左右它们的行为。

(三)建立权变的复合人力资本价值提升机制

对于农业龙头上市公司而言,员工总数与企业净利润成正比,劳动密集型特征明显,高学历员工的人力资本价值尚未完全发挥。为此,要通过企业内部岗位培训提高人力资本质量。另外,重视激励与保健因素在不同员工、情境中效果的变异与转化,执行不低于竞争对手的薪酬以适度提高员工的稳定性与企业竞争力。对基层员工进行职业生涯引导,减少其择业的短视性,减少因员工流动而造成企业人才培养成本的流失。对于中层管理者而言,采用股权、期权、分红等激励方式与领导授权激励相结合,弥补员工因没有获取该职位而丧失的机会成本。

(四)基于优势治理能力的全面治理质量提升

从主成分分析与聚类分析的结果可以发现,优势企业存在着绝对优势与绝对弱势并存的状况,只不过绝对优势弥补了自身的竞争劣势。如新希望的经营潜力因子得分最高,但是其激励因子得分最低;隆平高科的股权治理因子得分最高,但是经营潜力因子得分最低。另外,第二类和第三类企业在治理方面虽然存在一定问题,但是其竞争优势也可以从一定程度上弥补竞争劣势。第四类和第五类企业的竞争劣势相对更加明显。对于农业龙头上市公司而言,要在努力打造自身核心竞争力的同时弥补自身企业治理的薄弱环节,以优势治理能力为突破口,从薪酬制度、董事会制度、企业人才培养体系建立、技术创新等方面提升治理绩效。

[参 考 文 献]

[1]农林牧渔类行业板块[EB/OL].[2014-12-31].http://summary.jrj.com.cn/hybk/400115935.shtml?q=cn|s|bk400115935&c=m&n=hqa&o=pl,d&p=2050.

[2]YERMARK.Higher market valuation of companies with a small board of directors[J].Journal of Financial Economics,1996(2):185-211.

[3]高军,徐向艺.上市公司股权结构和董事会结构对CEO薪酬的影响[J].东岳论丛,2006(5):76-80.

[4]陈远志,梁彤缨.行业特征、股权结构与公司绩效的实证分析[J].系统工程,2006(2):72-77.

[5]魏刚,毛磊,王宗军,王玲玲.机构投资者与高管薪酬——中国上市公司研究[J].管理科学,2011(5):87-92.

[6]杜兴强,王丽华.管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[7]赵青华.高管薪酬、激励与公司业绩关系研究评述[J].管理纵横,2010(1):101-107.

[8]JAMES G C,MARUA S S.Managerialist and human capital explanation for key executive pay premiums[J].Academy of Management Review,2003(1):63-73.

[9]苏方国.人力资本、组织因素与高管薪酬:跨层次模型[J].南开管理评论,2011(3):122-131.

中图分类号:F324.6

文献标志码:A

文章编号:1674-3318(2015)01-0010-06

作者简介:刘镜(1981-),女,回族,河南新乡人,河南工程学院工商管理学院讲师,博士研究生,研究方向为组织治理。

基金项目:2014年度河南省教育厅软科学研究计划(142400410343),2014年度河南省政府决策招标课题(2014147)

收稿日期:2015-01-02