基于主成分分析的民族地区金融发展综合竞争力评价

2016-01-21斯琴塔娜

斯琴塔娜

(1. 中国人民大学 财政金融学院,北京 100872;2.内蒙古财经大学 金融学院,内蒙古呼和浩特 010070)

基于主成分分析的民族地区金融发展综合竞争力评价

斯琴塔娜1,2

(1. 中国人民大学财政金融学院,北京100872;2.内蒙古财经大学金融学院,内蒙古呼和浩特010070)

[摘要]本文构建了以金融中介发展、资本市场发展与保险市场发展为主体的民族地区金融发展综合竞争力评价指标体系,运用主成分分析法,通过与全国其他省份金融发展综合竞争力进行排序,由此反映民族地区金融发展的整体水平。研究发现,全国各省份金融发展综合竞争力与地区经济发展水平正相关,民族地区金融发展综合竞争力在全国排名靠后。因此,建议加强民族地区金融发展,不断提高金融总量,优化金融结构,提升金融发展综合竞争力。

[关键词]金融发展;综合竞争力;主成分分析

一、引言

经济培育金融,金融促进经济,循环运行中的经济与金融之间是一个互推的关系。然而经济增长是经济发展的基础,没有持续的经济增长,经济发展的实现是乏力的。现代经济生活中,经济增长的实现又离不开金融的支持,往往金融发展程度越高,对经济增长的支持作用越充分,当然依经济与金融相互作用的观点,经济增长反作用于金融发展的力量也越显著,这一点诸多相关学者已研究考证。本着对研究结论的严谨性态度,相关学者们在不断拓展样本数据和开创新的研究方法与研究视角。民族地区金融问题就是金融发展研究渗透到区域范围的表现,而综合竞争力分析是表现区域金融发展差异的新手法。目前在国内外,在区域金融理论尚未形成一个完整的理论体系,区域金融发展理论归属于金融发展理论,区域金融发展的作用机制及运动范式是在金融发展理论的一般性指导下形成的。

我国民族地区经济发展状况,直接关系到整个国民经济的发展程度,乃至关系到国家的安全和社会的和谐发展。改革开放以来,我国民族地区的经济建设有了长足发展,但是,由于诸多因素的综合影响,民族地区经济总体发展水平不高,落后的面貌没有得到根本改变,与经济发达地区相比仍有较大差距,且这种差距还在不断加大。鉴于此,探索民族地区经济发展问题不仅是民族地区也是全国亟待解决的课题。民族地区经济发展相对落后有多方面的原因,如:生态环境脆弱、教育落后、人才素质不高、金融支持匮乏、投资力度不足等等,这些因素都不同程度地影响着民族地区的经济发展,其中,金融支持匮乏已成为影响民族地区经济发展的重要因素。

我国民族地区多处于西部边疆地区,其共同的特点是地域辽阔,少数民族众多,人口密度低,人均收入不高,生态脆弱,经济欠发达。因此金融供给方面表现出了地区特性:一是资金来源困难,二是高资金管理成本,三是面临诸多风险。这些特性容易造成民族地区金融机构数量稀少、资金供给匮乏、金融支持乏力,从现实情况来看,民族地区不少地区甚至成为现代金融服务的盲点。而资金需求方面表现出的特性是,由于民族地区以畜牧业和手工业为主,其资金需求的季节性、零散零星性、风险性的突出,形成了民族地区金融需求的独特特性。民族地区现实的金融供给状况和金融需求的特性,体现了民族地区金融服务的缺失现状。

随着改革开放的不断深入,我国经济取得了举世瞩目的成就,民族地区经济也随之得到了快速发展。就金融发展而言,在民族地区由商业性、互助合作性、政策性机构等多种金融机构并存的金融机构体系逐渐形成,多层资本市场在内的金融市场体系也初步建立,金融监管与调控体系日臻完善。但不论在金融发展节奏还是发展模式上都明显落后于其他地区。由此研究民族地区金融发展,提出有效政策建议,以促进民族地区经济增长,推动民族地区经济发展是一项急需进行的研究工作。

金融服务的缺失,是金融业发展滞后的表现,金融业发展滞后影响着民族地区经济增长,也影响着民族地区经济发展,民族地区各族人民的生产消费能力的提升、收入的有效提高、民生的全面改善等都由此会受到影响。同时,民族地区正规金融服务的缺失又促生了该地区民间借贷的盛行。民间借贷虽然缓解了当地短期流动资金压力,但由于放款利率过高,增加了资金成本,有些地区甚至因还不起借款而引发了群体性事件,涉及了边疆民族地区的稳定。因此,研究民族地区金融发展问题及提升民族地区金融发展综合竞争力的问题,有着重要的经济和政治意义。

针对上述情况,国家出台了《国务院关于进一步促进新疆经济社会发展的若干意见》(国发〔2007〕32号)、《国务院办公厅关于印发加快西藏发展,维护西藏稳定若干优惠政策的通知》(国办函〔2006〕91号)、《国务院关于进一步促进内蒙古经济社会又好又快发展的若干意见》(〔2011〕21号)、《国务院关于促进牧区又好又快发展的若干意见》(国发〔2011〕17号)等一系列文件。其中,提出鼓励银行业金融机构加大对民族地区金融服务的力度,探索利用政策性金融手段支持民族地区重点产业发展。但如何构建民族地区金融服务体系,理论上仍没有清晰的思路,政策上也没有具体的措施。学术界现有研究成果多以“地区金融”、“区域金融”为主题展开研究,对地区金融、区域金融的发展水平的分析与测度方面的研究不乏,但针对民族地区的金融发展问题研究甚少,尤其是对民族地区金融发展现状的实证研究,对民族地区金融发展综合竞争力分析方面的系统研究尚未形成。

我国少数民族地区,按省区划分主要有内蒙古、广西、西藏、宁夏、新疆、贵州、云南、青海等省(区),按民族自治地方来分,包括5个自治区、30个自治州、120个自治县。本文所研究的民族地区主要包括5个自治区以及青海、云南、贵州3个省。上述8个省区不仅因少数民族众多而具有民族地区的代表性,还具有人口密度低、经营畜牧业和传统手工业、经济欠发达、金融体系不完备、金融业发展滞后等经济金融现象的共性的存在。

基于此,本文在充分借鉴了前人已有的研究成果基础上,以8个省、区为样本,以国内其他地区(23个省、市)为参照样本,尝试对现有研究的不足做点有益的补充。本文构建了以金融中介发展、资本市场发展与保险市场发展为主体的民族地区金融发展综合竞争力评价指标体系,运用主成分分析法,通过与全国其他省份金融发展综合竞争力进行排序反映民族地区金融发展的整体水平和与其他地区的差距,进而提出有效政策启示。

二、文献回顾

关于金融发展的定义,人们往往都沿用戈德史密斯的解释(Goldsmith,1969,《金融结构与金融发展》),即金融发展是指金融结构的变化。金融结构包括金融工具的结构和金融机构的结构两个方面。一般而言,金融工具的种类、数量与先进程度,以及金融机构的种类、数量与效率的综合,就形成了不同水平的金融结构,一国金融工具和金融机构的种类和数量越多,运行与交易效率越高,金融发展的程度就越高,金融发展综合竞争力越强,对经济增长的推动作用和支持经济发展的力度越强。反之则金融发展程度越低,金融发展综合竞争力越弱,经济增长与经济发展因金融支持乏力而受挫就越大。

依照研究样本和研究方向内容梳理,20世纪70年代以前的金融发展理论主要是针对市场机制和金融体制比较完善的发达国家。然而这一时期的发展中国家深受通过资本积累来促进经济增长主张的影响,通过大量吸引外资,以促进本国经济增长。结果这些发展中国家的经济增长确实有了一定程度的增长,但同时这些发展中国家又面临了重负债务,形成了可能因债务危机而进入经济停滞的困境。面对这一现实,20世纪70年代之前的金融发展研究以发达国家为样本得出的结论,缺乏一定程度的说服力。于是美国经济学家麦金农和肖(McKinnon & Shaw,1973)发表了《经济发展中的货币与资本》和《经济发展中的金融深化》两本著作。在书中,二人放弃了一贯站在发达国家的研究,转而从发展中国家的立场出发,以发展中国家为样本,进行金融发展问题和金融发展与经济增长关系的研究。他们分别提出“金融抑制”和“金融深化”理论。由于他们的理论在内容上的一致性,所以后人称为“麦金农和肖的金融深化论”。麦金农和肖的理论克服了以往金融发展理论对发展中国家经济金融特征分析的狭隘视角。他们的金融发展理论的提出,催发了20世纪70、80年代发展中国家的金融创新活动,他们提出的理论研究框架对后来研究者的统领式影响直到20世纪90年代才被打破。进入20世纪90年代后,金融发展理论研究者跳出麦金农和肖的理论框架,纷纷引入了金融中介体和金融市场,拓展和深入了金融发展的研究,无论其理论模型的复杂性还是对现实的解释度方面都有了很大的提高,金融发展理论在研究内容上得以明显的拓展,出现了综合性发展的特点。此后至今的金融发展理论研究,大致可归纳出三个方向:一是对前一阶段理论和实践中出现的问题进行反思,进而对原有理论进行修正和扩展。金和莱文(King &Levine,1993)、博迪(Bodie,1995)和莫顿(Meton,1995)从金融功能角度入手考察金融中介发展对经济增长的影响;美国托马斯·赫尔曼(Thomas Hellmann)、凯文·穆尔多克(Kevin Murdock)和约瑟夫·斯蒂格利茨(Joseph Stiglitz)(1997)在《金融约束:一个新的分析框架》一文中提出了金融约束理论的框架,指出政府制定、实施有差别的金融政策对处于发展中地区经济的重要性。政府通过实施一系列金融约束政策可以促进金融业更快的发展,从而推动经济快速增长;莱文(Levin,2000)从实证的角度考察了金融机构孰优孰劣,得出了与莫顿同样的观点;美国的艾伦和盖尔(Allen & Gale,2000)的研究也阐述了金融体系是通过提供一定的金融服务对经济增长产生影响的思想;金和莱文(King & Levine,2003)放弃了既有金融发展理论以发展中国为研究对象的传统,转而寻求建立一种包括发展中和发达国家在内的一般金融发展理论。二是研究金融发展的内在机理,即内生金融发展理论的产生。金融内生理论论证了金融中介和金融市场的内生形成及其与经济增长发生相互作用的内在机制。该方向的金融发展理论研究者们建立了在效用函数基础上的多种微观基础的模型,引入了多种干扰因素,如偏好冲击、流动性冲击之类的不确定性因素;道德风险、逆向选择之类的信息不对称因素;监督成本之类的非市场完全竞争因素,在比较研究的基础上对金融机构和金融市场的形成做了规范的解释,(Le-vine,1991;Dutta & Kapur,1998)从不确定性,(Bacchetta & Caminal,1996;2000)从信息不对称,(Beck、Luudberg & Majnoni,2006)从交易成本等方面展开研究。而(Bencivenga & Smith,1991)认为金融市场的发展状况通常是由法规和政府管制等外生因素决定的,(Boot & Thakor,1997)指出金融市场在信息获取和信息汇总上的优势,(Greenwood & Smith,1997)指出降低运行成本或参与成本导致了金融市场的形成等。三是进一步分析了影响金融发展的因素。理论界对金融发展对经济增长具有促进作用已达成共识,但对金融发展的内生因素研究还未达成共识,从20世纪90年代末期开始,理论界从各个视角(经济学、法学、政治学、社会学、文化和宗教等)出发,对金融发展水平的差异进行了解释。当前,决定金融发展因素的研究已是金融学最充满活力的分支之一,也是最具前沿性的研究领域之一。LLSV(1997,1998,2000)等认为金融发展的差异受到一个国家法律渊源的影响,奠定了法与金融的基础。Sultz和Williamson(2003)则为文化和宗教对金融发展的影响提供了系统的证据。新政治经济学强调政治制度和政治权利对金融资源配置和金融发展的重要影响,支持了利益集团假说(Rajan & Zingales,2003;2004)和政治关系假说(Johnson & Miltton,2003)。基于资源因素的金融发展理论则认为,一个国家的资源,包括社会资本(Guiso、Sapienia & Zingales,2004)和自然禀赋,一个国家的地理位置(Acemoglu、Johnson & Robinson,2001)和自然环境(Beck、Demirguc-Kunt & Levine,2003)影响前殖民地国家的金融发展。概括而言,该阶段金融发展理论研究成果主要集中在两个方面:一是建立了更多的微观基础模型,对金融机构和金融市场的形成做了规范的解释;二是从理论和实证的角度,运用多种模型,论证金融发展与经济增长相互促进的重要结论。金融发展的研究从立足发达国家到后来包括对发展中国家以及到某区域的考察,已呈现出多个结论和多种观点的成果。

区域金融研究,从国际来看,美国和欧盟地区的研究时间最长,从20世纪70年代末80年代初就开始了研究,这是因为美国各州和欧盟各成员国存在相对独立的行政权而更关注金融发展和本地区经济增长的缘故。但目前为止,区域金融理论尚未形成一个完整的理论体系,研究方向也多种多样,研究领域主要集中在区域金融发展水平的差异及其原因、区域金融发展与区域经济增长、区域金融集聚与区域金融合作等方面。本文的研究领域是区域金融发展水平的差异及其原因部分。对区域金融发展水平的差异及其原因问题,国外学者进行了不同角度和层面的分析,对此可分为外部原因和内部原因分析。外部原因分析主要集中在对货币政策效应及其原因分析上,其中描述货币政策效应差异所致的研究主要有:时滞差异(Scott,1955;Hugh Rockoff,2004)、货币乘数差异(Dow,1982;Moore,1985)和产出不对称效应(Toal,1977;Garrison & Chang,1979)等;而对产生货币政策效应差异的原因分析主要有:利差及调整速度(Cebula & Zaharoff,1974)、金融结构、税收、法律和市场管制等制度因素(Ivo J M Arnold & Universiteit Nyenrode,1999)等。内部原因分析主要有:区域金融差异的原因有(Katherine A Samolyk,1989)区域银行结构的差异、(Katherine A Samolyk,1991)区域信贷条件的差异、(Kellee S Tsai,2004)区域市场和信息的分割、(Sheila C Dow,2006)投资偏好与信心的差异等。而关于区域金融发展的收敛问题的研究结果不尽相同,相关研究成果不多。已有的成果中,有的结论是区域金融差距先缩小后扩大,有的结论是区域金融差距先扩大后收敛。

我国区域金融研究在金融理论界兴起于20世纪90年代末,立足于国家、具体省市来研究区域金融的问题较多,对地区金融发展水平的分析与测度方面,学术界也进行了较为深入的研究,但因起步晚,尚未形成一个完整的体系。从掌握的文献来看,张军洲(1995)首先界定了区域金融的概念。他认为,区域金融是指一个国家金融结构与运行在空间上的分布状况,在外延上表现为具有不同形态、不同层次和金融活动相对集中的若干金融区域。他还界定了区域金融概念的四个内涵要素,一是空间差异;二是金融结构与发展水平;三是吸纳与辐射功能的差异;四是环境差异要素。支大林(2002)进一步指出,“将金融置于区域经济的环境中进行研究,只有从不同的经济区域出发,才能更加清楚地认识金融的意义”。区域金融理论从本质上说是属于金融发展理论范畴的,金融发展理论的一般理论和分析方法构成了区域金融的理论基础和方法论基础。目前国内区域金融理论研究主要集中在:区域金融发展机制研究;区域资金流动分析;区域金融成长差异的研究;区域金融发展促进区域经济发展的研究;区域金融收敛性研究等方面。本文的研究领域是区域金融成长差异的研究。从目前已有的成果来看,通过竞争力指标分析的手法反应区域金融成长差异的有:周立群、潘宏胜(2003)分析了影响地区竞争力的金融因素,构建了地区金融体系竞争力的测度指标体系;金雪军、田霖(2004)将金融综合竞争力指标体系分为显示性指标和解释性指标两部分,选取31个地区作为样本,运用主成分和因子分析法对各个区域的金融成长状况进行了计量分析研究和排序与聚类分析;梁小珍等(2011)对我国21个大中城市的金融竞争力进行了评价,并根据评价的结果以及区域经济发展的特点和各城市的优势和差异,提出构建我国多层次金融中心体系格局的设想;王仁祥、孙亚超(2006)构建了城市金融竞争力评估模型,对武汉与国内部分主要城市的金融竞争力进行了比较和分析。也有学者对地市一级的金融竞争力进行了详细研究,类似的如张志元等(2006)对山东省17地市的金融综合竞争力的评价,成春林等(2014)对江苏13个地级市金融竞争力的分析;王春丽(2008)、王萍等(2009)、成学真(2009)等学者的研究。但从以上研究成果中不难看出,立足于少数民族地区展开的研究极其薄弱。

目前有一些关于民族地区金融发展问题的研究成果,如中国人民银行成都分行课题组(2003),以本省内民族地区作为考察对象,对其经济金融发展现状分析,得出了本省民族地区金融市场发育程度低是本省经济增长率低的原因结论;龚世祥、李光龙(2003)认为,民族贫困地区经济结构调整缺乏推力的原因是现行金融体制下民族地区商业性银行信贷总量受制,进而导致民族贫困地区经济实体资金供求不平衡的局面;郑长德(2007)实证研究得出民族地方的金融中介发展滞后是民族地区经济发展滞后的原因;任志军(2007)通过数据分析,提出缺乏有区别的且有针对性的少数民族地区区域货币政策、信贷政策是民族地区经济发展落后的原因;王曙光(2009)调研新疆五家渠国民村镇银行和五家渠市经济发展得出,少数民族地区经济发展迅猛状态和相应金融服务严重短缺的反差是民族地区经济发展落后的原因的结论;胡锋(2011)考察西藏农牧区的经济发展现状得出,少数民族农村地区金融市场发展动力不足是少数民族农村地区经济发展相对落后的原因;周运兰(2011)通过我国民族地区金融市场包括多层次资本市场、银行信贷市场和债券市场的发展情况进行数据分析,得出资本的稀缺是民族地区经济发展的瓶颈的结论;鲁钊阳(2012)采用中国五个省级民族自治地区的18个地级市1999-2010年的数据,实证分析财政金融政策对民族地区产业结构升级的影响效应,认为财政金融政策对于民族地区产业结构升级有显著的积极作用;曹廷贵、刘博(2013)认为,金融发展是经济发展的货币因素,与地方经济社会发展相适应的金融体系对其形成巨大推动作用;郑长德(2013)通过对民族地区金融发展水平的研究,得出总体上民族地区金融总量低,金融发展显著滞后,储蓄和积累能力弱,融资机会不足,融资成本高,金融配给不合理的状况,严重制约了企业技术创新和技术赶超的结论;贺立龙(2014)通过对西藏自治区的金融市场体系考察发现,得出了民族地区金融市场体系发展的总体水平不高,结构单一,金融活力不足,金融生态不佳,政策成效不足等结论。但包括5个自治区以及青海、云南、贵州3个省为民族地区样本,以建立和分析民族地区金融发展综合竞争力指标来反映民族地区与其他地区的金融发展的差异性,进而究其民族地区和其他地区之间经济增长存在差异性的研究成果尚未形成。

鉴于此,本文试图填补民族地区金融发展研究上的空缺,以8个省、区为样本,以国内其他地区(23个省、市)为参照样本,构建金融综合竞争力评价指标体系,运用主成分分析方法(利用降维的思想,把多指标转化为少数几个综合指标),并结合2013年截面数据,对我国民族地区各省份的金融竞争力进行综合评价与排序,与其他地区省份之间进行比较分析,反映民族地区金融发展的整体水平和与其他地区的差距,进而提出有效政策启示。

三、民族地区金融竞争力评价指标体系的建立

(一)指标体系构建

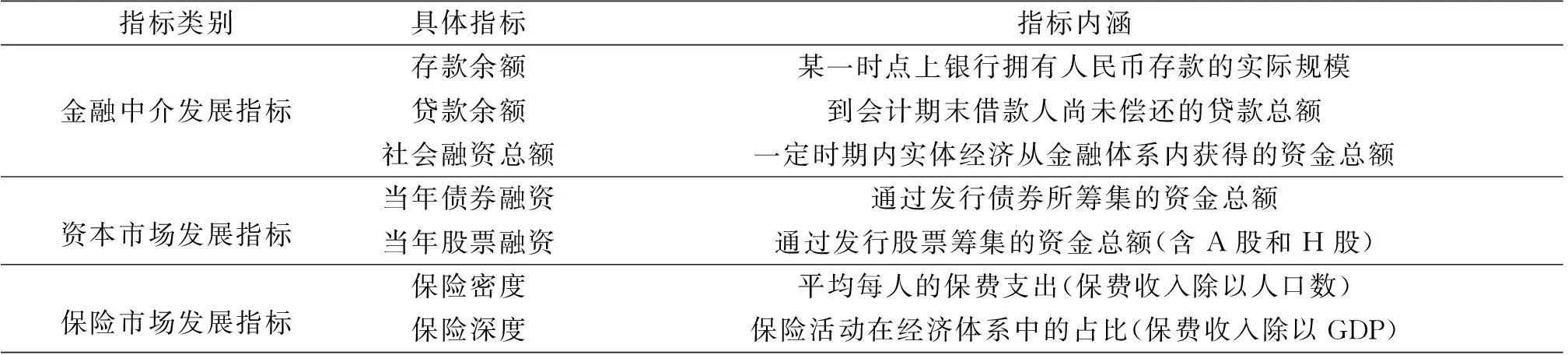

各种金融现象均可归结为三个方面:金融工具、金融机构与金融结构(Goldsmith, 1968)。完整意义上的金融发展既包含金融总量的扩张,也包括金融结构的优化,其中金融总量扩张体现了金融业规模和产能的大小以及金融业的发展速度,而金融结构优化反映了金融发展的质量和经济金融化的深度。此外,对全国民族地区与其他参照地区各省、直辖市、自治区(以下简称各省)金融发展综合竞争力评价是一个具有复杂性与特殊性的系统工程,单一的指标无法全面、客观反映我国各省的金融竞争情况。因此,本文在借鉴学术界已有研究成果的基础上,按照指标体系设计的科学性、系统性、客观性、层次性以及可操作性原则,从金融中介、资本市场以及保险市场三个层次构建了评价各省金融综合竞争力的指标体系,其中,金融中介发展指标包括金融机构的存款余额、贷款余额和社会融资总额,资本市场发展指标包括当年债券融资额与股票融资额,保险市场发展指标包括保险密度与保险深度。各指标具体含义详见表1。

表1 金融综合竞争力评价指标体系

(二)数据来源

上述指标体系中所涉及的存款余额、贷款余额、社会融资总额、当年债券融资、当年股票融资、保险密度及保险深度7个具体指标的原始数据来源于中国人民银行发布的关于我国31个省份《2013年金融运行报告》,详见表2、表3。

表2 31个省份金融指标数据

表3 31个省份金融指标数据标准化处理

表3(续)

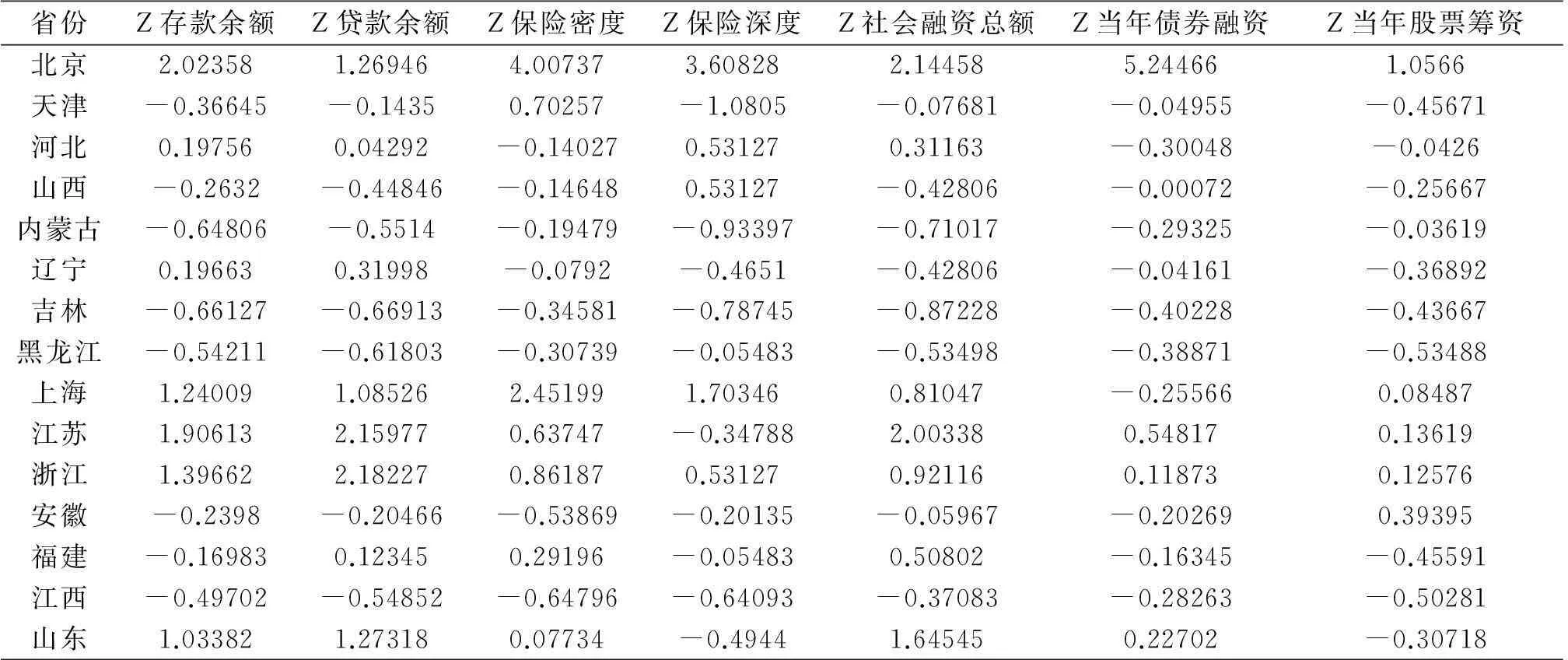

省份Z存款余额Z贷款余额Z保险密度Z保险深度Z社会融资总额Z当年债券融资Z当年股票筹资河南0.13274-0.00475-0.465080.531270.15009-0.012980.27128湖北-0.03121-0.08887-0.29497-0.347880.27299-0.11269-0.23302湖南-0.24197-0.28555-0.57895-0.78745-0.29326-0.19173-0.11717广东3.003622.722170.604580.677792.513550.294175.00284广西-0.53836-0.49784-0.78863-1.0805-0.68954-0.3087-0.2703海南-0.97368-0.99197-0.52673-0.4944-1.18838-0.41769-0.40099重庆-0.38489-0.29263-0.068850.23822-0.04166-0.20014-0.07908四川0.501010.35015-0.155231.234590.5702-0.15249-0.14443贵州-0.71682-0.70302-0.8635-0.4944-0.47455-0.37381-0.61907云南-0.45343-0.39076-0.671770.0917-0.26333-0.258330.37832西藏-1.09438-1.17779-1.03867-1.78382-1.27873-0.45563-0.53929陕西-0.28181-0.36939-0.18409-0.05483-0.2674-0.16251-0.43025甘肃-0.75972-0.77281-0.663030.38474-0.743-0.29930.06443青海-1.03809-1.05033-0.68246-0.93397-1.14625-0.38132-0.63751宁夏-1.04611-1.02771-0.181790.23822-1.3104-0.44561-0.63029新疆-0.6836-0.69151-0.07080.7364-0.67414-0.27882-0.0143

四、民族地区与其他地区金融竞争力排序分析

(一)理论模型

本文在对民族地区与其他地区各省份的金融发展综合竞争力进行评价过程中主要使用了主成分分析方法,主成分分析(Principal Components Analysis,PCA)是用来研究若干变量之间相关性的一种多元统计方法,其基本原理是从原始变量中导出少数几个主要成分,使他们尽可能多地包含原有变量信息,而且要求这几个主要变量互不相关,一般的处理方法就是将原来P个指标作线性组合,作为新的综合指标。

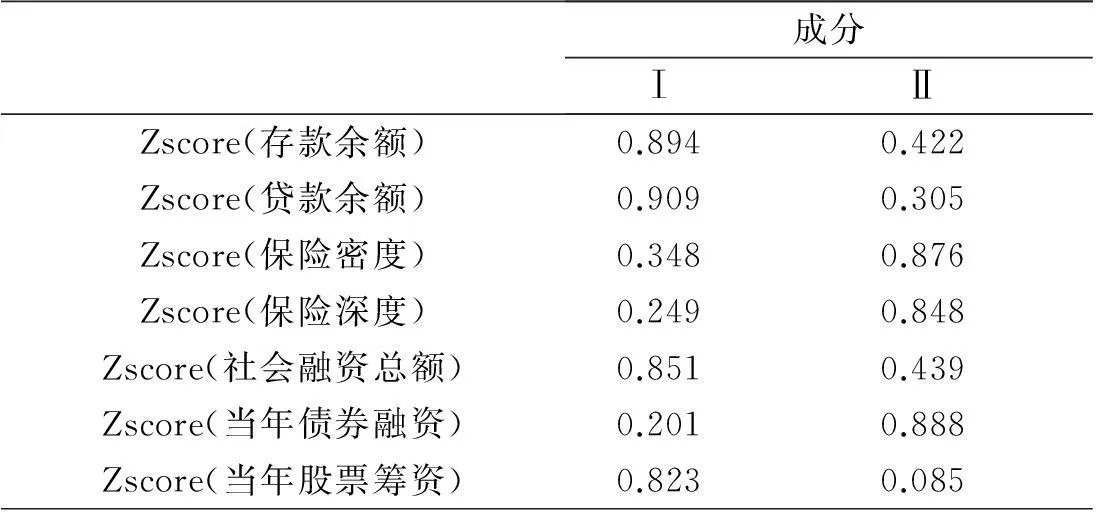

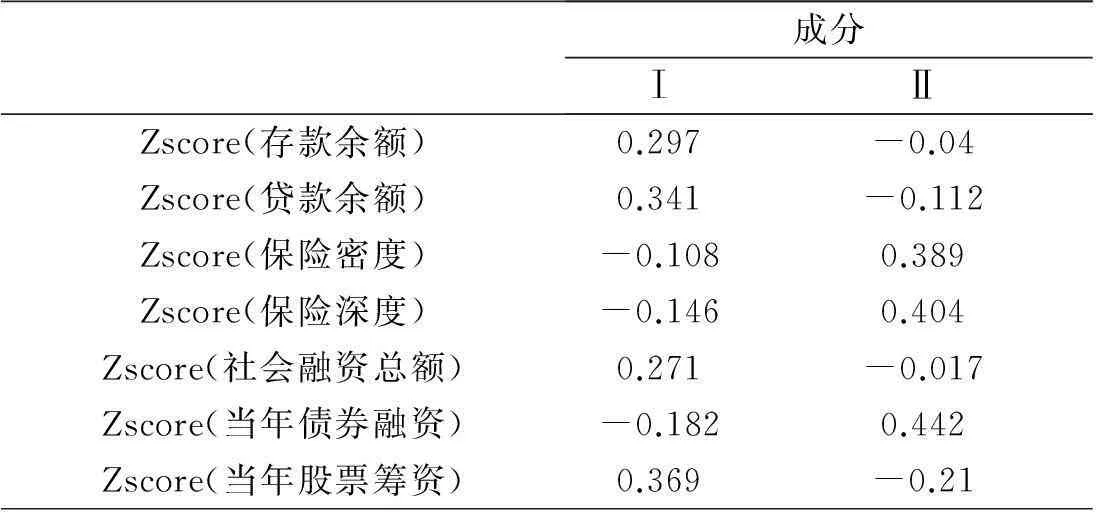

假设有N个样本,每个样本有P个指标(其中P 第二步:判断指标间的相关性。即根据标准化矩阵求出协方差矩阵。 第三步:确定主成分个数。把握的基本原则是主成分的特征值必须大于0.5,所选择的主成分解释的累积百分比应达到85%以上。 第四步:确定主成分。确定主成分所包含的信息,并予以解释。 (二)KMO和Bartlett检验 采用KMO和Bartlett方法,利用SPSS19.0软件,对表3的数据进行检验,以确定是否适合主成分分析,检验结果见表4。 表4 KMO和Bartlett检验 数据来源:根据模型运算结果整理. 从表4的检验结果看,首先,KMO统计量用来检验变量间的相关性是否足够小,是简单相关量与偏相关量的一个相对指数。KMO的统计量取值在0到1之间,其值越大,意味着因子分析效果越好。本文对各省份相关变量检验的KMO值为0.768,认为比较适合做因子分析。其次,Bartlett球形检验用于检验相关阵是否为单位阵。该检验统计量服从χ2分布,该统计检验量的sig值越小于显著性水平0.05,越说明变量之间存在着相关关系,越适合做主成分分析。检验结果Bartlett为259.364,显著性概率为0.000,即相关矩阵不是单位阵,可以进行因子分析。 (三)解释的总方差 之后对旋转后的因子解进行处理,如表5所示的旋转平方和载入下的数据,第一旋转主成分的特征根为3.250,它解释了总变异的46.425%,第二旋转主成分的特征根为2.746,解释了总变异的39.23%。这两个旋转主成分的特征根均大于1,且累计贡献率达到了85.656%,大于85%的临界值,即这两个主成分已经反映了大部分变量的信息,可以将这两个主成分作为评价各省份金融竞争力的综合指标。各成分的特征值情况可参见碎石图(图1)。 表5 解释的总方差 数据来源:根据模型运算结果整理. 图1 各主成分的碎石图 (四)旋转成分矩阵 表6 旋转成分矩阵 数据来源:根据模型运算结果整理. 从表6的旋转成分矩阵中可以看出,存款余额、贷款余额、社会融资总额和当年股票筹资在第一主成分上载荷比较大,亦即与第一主成分的相关系数较高;保险密度、保险深度和当年债券融资额在第二主成分上载荷比较大,亦即与第一主成分的相关系数较高。因此,可将第一主成分命名为存贷余额、社会融资总额、股票筹资主成分,将第二主成分命名为保险业、债券融资主成分。 (五)计算因子得分 以各个数据名称的首字母缩写表示标准化后的各个数据,即CKYE(存款余额),DKYE(贷款余额),BXMD(保险密度),BXSD(保险深度),SHRZ(社会融资),ZQRZ(债券融资),GPCZ(股票筹资)。令F1为第一主成分得分,F2为第二主成分得分(见表7)。 表7 成分得分系数矩阵 数据来源:根据模型运算结果整理. 根据表7,可以写出以下因子得分函数: F1=0.297CKYE+0.341DKYE-0.108BXMD-0.146BXSD+0.271SHRZ-0.182ZQRZ +0.369GPCZ F2=-0.04CKYE-0.112DKY+0.389BXMD+0.404BXSD-0.017SHRZ+0.442ZQRZ -0.21GPCZ (六)综合评价 根据上述所计算的第一主成分得分和第二主成分得分,令r1为第一主成分方差贡献率,r2为第二主成分方差贡献率,根据31个评价单元的主成分得分,按照下式计算综合得分Z。 Z= 4.807×F1+1.189×F2 把标准化的数据代入上式中计算得到的结果和各省份金融发展综合竞争力排名如表8所示。综合因子得分大于零,意味着该省份金融发展综合竞争力较强,得分小于零意味着该省份金融发展综合竞争力较弱。从表8所显示的结果看,综合因子得分大于零的省份有10个,分别是:北京、广东、江苏、上海、浙江、山东、四川、河北、河南和福建,表明上述10个省份的金融发展综合竞争力高于全国平均水平;综合因子得分小于零的省份有21个(湖北、辽宁等),意味着这些省份金融发展综合竞争力低于全国平均水平。 表8 民族地区各省份金融发展综合竞争力得分及全国排名 注:Ⅰ表示第一主成分得分、Ⅱ表示第二主成分得分、∑为综合得分;省份名称后面标注(*)为民族地区;表中数据来源于模型测算结果. 五、研究结论与政策启示 本文借鉴了现代金融发展理论,构建了以金融中介发展、资本市场发展与保险市场发展为主体的综合竞争力评价指标体系,运用主成分分析法,对我国民族地区与其他地区两类各省份的金融发展竞争力进行了评价与排序,研究得到如下结论与启示。 通过对我国两类各省份金融发展综合竞争力的评价,发现在考察年份民族地区只有约30%的省份金融发展水平高于全国平均水平,大部分省份金融发展水平相对较低,民族地区金融发展综合竞争力整体靠后,民族地区内排名第一的云南在全国排名第17,青海、西藏在全国排名垫底。金融发展综合竞争力较强的省份多数为沿海省份(广东、江苏、上海、浙江、福建等),这些省份金融开放程度高,聚集了全国最全面的金融资源,无论是银行业、证券业、保险业金融机构,还是信托公司、财务公司、金融租赁公司以及基金管理公司,其规模都具有绝对优势。民族地区由于经济欠发达,金融竞争力弱,这与本文之前的判断基本一致。 基于民族地区省份金融发展综合竞争力偏弱,不利于对实体经济的有效支持,更不利于资本的形成,为此,本文提出如下建议,以促进区域金融协调发展,进一步提升金融发展综合竞争力。首先,民族地区的金融服务体系建设应该从国家层面顶层设计,统筹规划,构建一个政策性金融、商业性金融、合作性金融、民间金融共存共生、分层配置、合理布局、协调发展的多层次金融机构体系和金融市场体系以及安全高效运行的金融制度与金融生态环境。要积极提高金融总量,扩大经营规模,为全面提升金融综合竞争力奠定基础。其次,民族地区金融服务体系建设以存量改革与增量发展并重,存款形成与资金流入并重,满足消费与扩大生产并重,满足信贷与风险管理和投资理财并重,正规金融与民间金融并重,降低交易成本、降低信息不对称、降低准入门槛为基本切入点,贴近“三农三牧”、竞争有序、运行高效、风险可控为原则,构建“投资多元、服务高效、资金形成、政策保障”为近期目标、“多层次、广覆盖、可持续”为中长期目标的能够满足民族地区日益多样化的金融服务需求的现代金融服务体系。第三,要更加注重优化金融结构,发挥金融服务的功能,在有条件的民族地区省份发展直接融资,建立多层次的资本市场体系。第四,要加强金融基础设施建设,促进省域间金融资源流动与优化配置,充分发挥增长极的辐射带动作用,更好地利用其空间溢出效应,为提升金融综合竞争力提供条件。最后,推进金融制度创新,发挥政府在金融资源配置中的基础性作用,建立政府、金融机构与企业之间相互合作、共担风险、利益共享的合作机制,注重协同创新,提高创新体系整体效能,为提升金融综合竞争力提供保障。 [参考文献] [1]周立群,潘宏胜.国内城市金融体系竞争力的比较研究——以天津为例[J].天津社会科学,2003,(2):93-98. [2]薛强,马文.中国金融发展与经济增长研究综述[J].财经理论研究,2013,(3):8-11. [3]武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010,(5):58-60. [4]金雪军,田霖.区域金融综合竞争力的模糊曲线分析[J].中南大学学报(社会科学版),2004,(6):740-746. [5]陈邦强,傅蕴英,张宗益.金融市场化进程中的金融结构、政府行为、金融开放与经济增长间的影响研究——基于中国经验(1978-2005年)的实证[J].金融研究,2007,(10):1-3. [6]梁小珍,杨丰梅,部慧等.基于城市金融竞争力评价的我国多层次金融中心体系[J].系统工程理论与实践,2011,(10):1847-1857. [7]周宁东,汪增群.金融发展对经济增长的贡献——一项基于面板数据的研究[J].财贸经济,2007,(5):86-88. [8]王仁祥,孙亚超.武汉金融竞争力的实证分析与现状考察[J].武汉理工大学学报(社会科学版),2006,(6):835-838. [9]潘功胜.加强金融顶层设计全面深化金融改革[J].重庆理工大学学报(社会科学版),2014,(1):1-3. [10]战明华,王忠锐,许月丽.金融中介、金融市场的发展与经济增长——基于中国的实证[J].未来与发展,2012,(2). [责任编辑:张晓娟] Comprehensive Competence Study of Financial Development in Minority Areas Based on Principle Component Analysis Siqintana1,2 (1. School of Finance, Renmin University of China, Beijing 100872,China;2. School of Finance, Inner Mongolia University of Finance and Economics,Hohhot 010070,China) Abstract:Based on the development of financial intermediaries, capital market and insurance market, this paper builds an index system to analyze the comprehensive competence of financial development in minority areas. The results of principle component analysis show that the rank of comprehensive competence of financial development in minority areas and other provinces in China. The comprehensive competence of financial development in each province is positively related to local economic development level. What is more, the comprehensive competence of financial development in minority areas is ranked poorly. Therefore, this paper suggests that to accelerate the development of finance industry in minority areas, increase the financial size, improve the financial structure is helpful to enhance the comprehensive competence of financial development in minority areas. Key words:financial development; comprehensive competence; principle component analysis [中图分类号]F832 [文献标识码]A [文章编号]2095-5863(2015)06-0028-10 [作者简介]斯琴塔娜(1973-),女(蒙古族),辽宁法库人,中国人民大学财政金融学院博士研究生,内蒙古财经大学金融学院教授,从事货币金融理论与政策研究. [基金项目]国家社科基金项目(13BMZ078);国家民委民族问题研究项目;内蒙古自治区高等学校“创新团队发展计划”项目(NMGIT1405) [收稿日期]2015-05-28