我国医疗保险中的道德风险问题及应对策略

——基于南京市民的问卷调查

2015-11-25游海霞岳金桂陆明远

游海霞,岳金桂,陆明远

(1河海大学商学院,江苏 南京 210000,candy100018@163.com;2福州大学经济与管理学院,福建 福州 350116)

我国医疗保险中的道德风险问题及应对策略

——基于南京市民的问卷调查

游海霞1,岳金桂1,陆明远2

(1河海大学商学院,江苏 南京 210000,candy100018@163.com;2福州大学经济与管理学院,福建 福州 350116)

首先从信息不对称和供求均衡角度阐释了医疗保险的道德风险问题,并结合通过问卷方式对南京市民进行抽样调查的结果,分析后发现医保人群和非医保人群在用药方式、药物剩余、药物来源、对医疗费用的认知和医疗费用支出等方面均存在显著差异,医保人群与医疗服务提供方更易形成合谋,揭示了医疗保险的道德风险的表现形式。提出了降低医疗保险道德风险的对策建议,针对需方的建议是:设置合理的费用分摊制度,建立个人信用系统,完善分级诊疗;针对供方的建议是:改革付费方式,建立审查激励机制,加快医药体制改革。

道德风险;医疗保险;诱导需求;过度消费

随着我国社会医疗保险制度改革的深入与商业医疗保险的发展,参加医保的人员在医疗方面的负担逐渐减轻,但是,医疗保险制度本身的缺陷和商业医疗保险市场的信息不对称滋生了医疗保险的道德风险问题,成为社会各界关注的热点问题。

经济学意义上的道德风险是指个人在从事经济活动过程中,从自身利益最大化出发,做出的不利于他人或社会的一系列行为。[1]医疗保险中的道德风险是指由医疗保险机构提供保险,医疗服务的需求方(患者)即医疗保险的被保险人和医疗服务的提供方利用自身掌握的信息优势,在自身利益最大化的驱动下,所产生的导致医疗费用不合理增长的机会主义行为。

国外学者Arrow首次从福利经济学的角度对美国的医疗保险市场进行了分析,建立了在风险规避前提下的最优保险理论模型,Manning从微观角度提出了提供分担比例降低道德风险的理论,Acemoglu D从宏观角度阐述了医疗保险的事后道德风险,Rebitzer提出当存在医疗保险时,个人消费的医疗服务数量将受到影响。国内学者赵曼从微观方面分析了个体行为,阐述了道德风险的特点,提出了解决道德风险的方法,[2-4]蒋涌利用计量分析方法说明了医疗服务需方道德风险的主要影响因素,[5]王晓华从医疗保险供方角度对道德风险进行了探讨。[6]

本文在对道德风险进行经济学分析的基础上,结合对南京市民的问卷调查结果,对比医保人群和非医保人群(医保人群指参加城镇职工基本医疗保险、城镇居民基本医疗保险、公费、劳保医疗及购买商业医疗保险的人群,对应的没有参加各种医疗保险的人群称为非医保人群)在医疗行为上的差异,认为医患双方在“诱导需求”和“过度消费”的共同作用下,会产生道德风险,带动医疗费用大幅增长的问题。为解决这一问题,针对供需双方分别提出降低医疗保险中道德风险的策略。

1 医疗保险道德风险的经济学解释

医疗保险道德风险分为事前道德风险和事后道德风险。事前道德风险是指被保险人有目的地改变生活习惯,作出不利于健康的行为,从而增加患病的几率。事后道德风险是指在疾病发生之后,医疗服务的供需双方以寻求自身利益最大化为目的,医疗机构诱导需求,患者产生过度消费,共同损害医疗保险机构的利益。在卫生医疗领域,健康作为一种特殊的商品,没有一般等价物。有学者研究表明,医疗保险的存在,只是改变人对医疗服务的利用程度,并不能影响其与疾病相关的生活习惯。[7]然而,被保险人一旦患病,被保险人会因价格下降有意识的增加医疗服务需求,而现实情况表明,医疗保险市场存在着严重的信息不对称,[8]保险机构对于被保险人的疾病状况及医疗机构提供的医疗服务都处于信息劣势,正是这种信息不对称导致了事后道德风险的产生,具体表现形式为被保险人的过度消费和医疗机构的诱导需求。因此,事前道德风险对医疗费用增长的影响微弱,事后道德风险的发生是造成医疗费用增长的重要因素。

1.1 医疗服务需方道德风险分析

医疗保险的加入,使得大部分费用由“第三方”医疗保险机构支付,而医保人群实际需要承担的医疗费用大大降低。因此,当需方所支付的成本小于其接受医疗服务过程的收益,就会促使其继续购买医疗服务,直到边际成本等于边际收益为止。

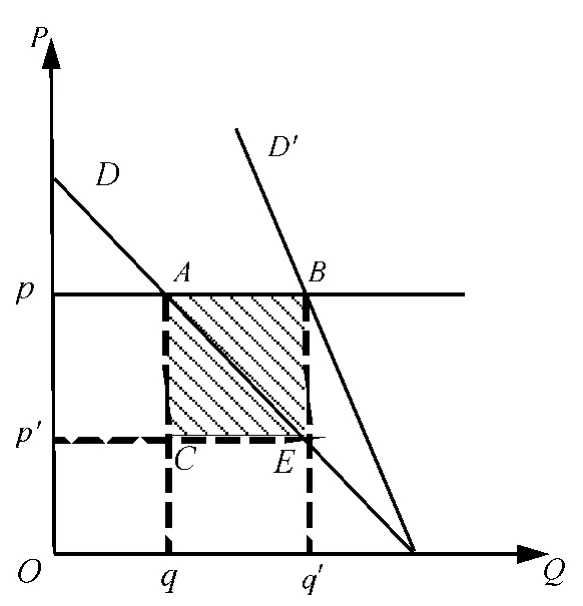

如图1所示,当需求方未参加医疗保险时,需求曲线是D,此时的均衡点为A,均衡价格为p,医疗服务量为q,为资源有效配置的状态。当有了医疗保险之后,需求方实际需要支付的价格仅为p',对应的医疗服务需求量上升到q',需求曲线向右旋转至D',(q'-q)即为需方的过度消费。若不存在过度消费,则医疗保险机构需要承担的费用为(p-p')×q,而当过度消费存在时,医疗保险机构需要承担费用增加至(p-p')×q,从而图中阴影部分ABEC的面积,成为医疗保险机构的损失,同时也是医疗资源的浪费。

图1 需方道德风险分析

1.2 医疗服务供方道德风险分析

医疗服务本身具有高度专业性和非同质性,[9]这就决定了供方信息垄断的特点。医疗机构在利益最大化的动力驱使下,供方利用其信息优势,诱导需方过度消费,即产生诱导需求。

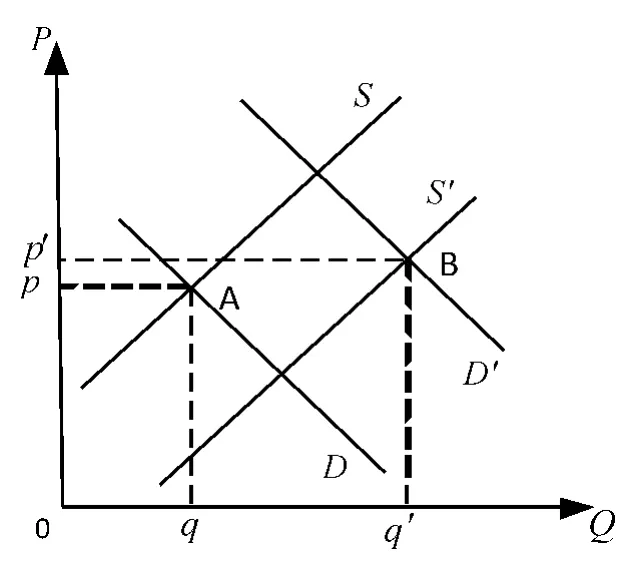

如图2,在未产生诱导需求时,需求曲线为D,供给曲线为S,均衡点为A,此时医疗价格为p,服务量为q,社会资源达到最有效的配置,当医生提供不必要的服务,如用药、住院等时,供给曲线将右移至S',此时,需求曲线不会静止不动,随着供给量的增加逐渐右移,只要需求增加得足够大,足以将需求曲线移至D',达到一个新的均衡点B,使价格p'>p,服务量q'>q,给保险机构带来巨大的负担,造成医疗费用不合理增长,社会资源的浪费。

图2 供方道德风险分析

1.3 医患合谋道德风险分析

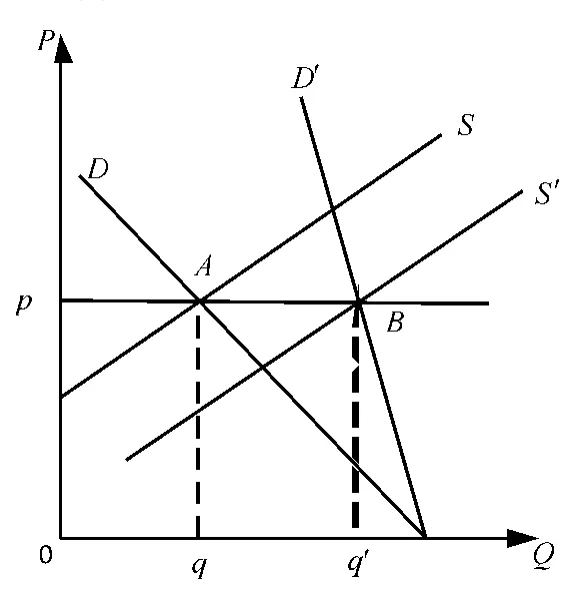

在医疗行为中,当需求方的过度消费和供给方诱导需求同时存在时,就构成了医患合谋。如图3,在需方未参加医疗保险时,需求曲线为D,供给曲线为S,均衡点为A,此时价格为p,需求量为q,当需方参加医疗保险后,需求曲线向外旋转至D',供给曲线向右移动至S',假设价格p不变,则均衡服务量为q'。对于需求方来说,同一价格下,能够多享受医疗服务,效用增加了,且由于医疗保险支付了部分医疗费用,使得需方实际承受的费用小于p,即需方用少量成本获得了(q'-q)所带来的效用。对于供给者而言,同一价格下,医疗机构提供了更多的服务,获得了(q'-q)×p的收益,且成本大多由保险机构承担。

图3 医患合谋道德风险分析

综上所述,当医疗服务的需求方和供给方出于自身利益最大化的考虑,使得医患合谋成为可能,最终的结果就会导致保险机构成为最大的劣势方。基于以上经济学分析,本文通过对南京市民的调研,从实际角度分析论证了这种可能性,并为道德风险寻求解决之道。

2 医疗保险道德风险的表现——基于对南京市民问卷调查的分析

2.1 数据来源与方法

2.1.1 样本数据。

2013年5月~6月,笔者针对此问题进行问卷设计,开展有针对性的调查。选择南京市鼓楼区常住人口为调查对象,采用方便抽样方法,共发放调查问卷1000份,调查内容包括居民的基本情况、一般医疗情况及医疗行为等。问卷有效率为87.6%,调查对象年龄分布在18~80岁,男性411名(46.91%),女性465名(53.08%);医保人群667名(76.14%),非医保人群209名(22.86%)。

2.1.2 研究方法。

运用EXCEL建立数据库,运用SPSS进行统计推断,选择显著水平α=0.05,采用χ2检验对样本数据进行统计检验,对医保人群和非医保人群的医疗用药行为进行比较研究,通过对两类人群医疗用药行为的差异分析以揭示医疗保险道德风险的表现形式。

2.2 调查结果与分析

2.2.1 需方道德风险的表现。

根据抽样调查,在医保人群和非医保人群中,分别有84.86%和55.98%的人会主动向医生提出用药 。经检验,医保人群和非医保人群在是否向医生提出主动用药上的差异具有统计学意义(P<0.05)。即可认为,医保人群比非医保人群向医生主动提出用药的可能性更大。

同时,在医保人群和非医保人群中,分别有70.91%和48.80%的人出现药物剩余的现象。经检验,医保人群和非医保人群在出现药物剩余现象上存在差异(P<0.05),可认为,医保人群比非医保人群更容易出现药物剩余的现象,造成医疗资源的浪费。

上述医保人群和非医保人群医疗用药行为的差异表明,医保人群更容易发生过度医疗行为,导致实际医疗资源如药物的浪费。

2.2.2 供方道德风险的表现。

调查发现,有667人(76.14%)反映医生在诊疗过程中,会主动提问患者是否有医疗保险。在医保人群和非医保人群中,分别有73.76%和44.98%的人反映医生一般用药类型为进口药、高价药。从药理角度看,进口药与国产药的成分及疗效几乎相同,但价格却相差很大。经检验,医保人群和非医保人群在一般用药类型上存在差异。即可认为,医生会对医保人群开进口高价药。

由于“以药养医”的机制,一些医生以获取自身经济利益为动力,对医保人群多开进口高价药,导致供给曲线向右移动,需方对于供方提供的用药方案无法给出正确的判断,只能听从医生的建议,认为进口药更有助于治疗疾病,从而导致诱导需求,造成药品资源的浪费,严重时还会导致药品价格虚高。

2.2.3 医患合谋的表现。

在医保人群中,有397人不担心医疗费用过高且有543人(81.41%)承认家庭中有共用医疗保险的情况。经检验,医保人群和非医保人群在是否担心医疗费用过高问题上存在统计学差异(P<0.05)。即医保人群和非医保人群在对医疗费用的认知上存在差异。

从家庭医疗总支出来看,医保人群主要集中在2000~5000元之间,非医保人群主要在<2000元的区间;而在10000元以上的区间,医保人群比例高于非医保人群。经检验,医保人群与非医保人群家庭医疗总支出之间的差异具有统计学意义(P<0.05)。

当主动提出用药后,在医保人群中和非医保人群中,分别有15.37%和52.99%的人遭到医生拒绝。经检验,医保人群和非医保人群在主动提出用药后,是否遭到医生拒绝存在统计学差异(P<0.05)。即可认为,医生更易与医保人群合谋,导致医疗费用的不合理上涨。

医疗服务中存在着严重的信息不对称,医疗机构对患者的病情、用药等信息最为了解,容易诱导被保险人接受超出由实际情况确认的医疗服务,与此同时,消费者出于对高质量医疗服务的心理追求,接受了医疗机构的建议,即“诱导需求”和“过度消费”交叉出现,从而出现了“小病大治”“一卡多用”的违规现象,损害了保险机构的利益,最终导致了医疗费用的不合理上涨。本次调查也发现,医疗保险中的道德风险造成了药品价格的过度增长,而医疗保险机构却需要独自承担药品价格过度增长所带来的风险。

3 降低医疗保险道德风险的对策建议

目前,我国社保采取的是“统账结合”的模式,即个人账户与统筹基金相结合的模式,其中自负比例大概为平均工资的10%左右,最高支付额不超过当地职工平均工资水平的4倍,正是由于比例较低,造成医疗费用的过度上涨,加重了政府的财政负担,而商业医疗保险由于道德风险的问题,发展受挫,举步维艰。

美国的管理式医疗保险实施多年,有一些做法值得我们借鉴,结合我国实际情况,对我国医疗保险改革提出如下建议:

3.1 需方道德风险控制策略

3.1.1 设置合理的费用分摊制度。

1974-1982年,美国Rand公司进行了一项为期5年的健康调查研究,即著名的RHIE(兰德实验),该实验选取了2756个家庭(7706人),分配至5个不同的方案组,每个方案组的医疗保险的共保率不同。实验结果表明,随着共保率的提高,被保险人的医疗需求会逐渐降低。当共保率达到25%,需求会明显降低,因此20%~30%是最佳共保率。

具体而言,合理的费用分摊制度包括免赔额、共保率和最高限额的设定。保险机构可以通过对免赔额、共保率和最高限额的调整来控制费用。免赔额即为被保险人在接受医疗服务过程中,需要完全自费的部分;共保率是指当医疗费用超过免赔额时,医疗保险机构需要承担的费用占总费用的比例;最高限额则是当医疗费用超过该数目时,医疗保险机构不再承担任何费用。将三种方法有效结合能够有效抑制医疗服务需方道德风险。

3.1.2 建立个人信用系统。

个人的信用系统可以有效地对被保险人的行为进行约束,处罚违规行为,在医疗服务过程中,提高其节约意识。同时,若对于信用一直良好的被保险人,如连续5年内未发生违规行为,可以通过降低免赔额或提高共保率进行鼓励,而对于出现违规行为的被保险人,提高免赔额或降低共保率,对于情节严重者,应追究其法律责任。

3.1.3 完善分级诊疗。

我国现行医疗保险制度的不完善导致患者不管大病小病,都依赖于大医院,造成大医院人满为患,而社区医院等由于患者少,陷入资源利用率下降、医疗人才流失等困境。

因此相关部门应加大培养全科医生的力度,提高社区医院的医疗水平,为群众提供便利,缓解大医院的人满为患问题。同时,同级的大医院公平竞争,在提高医疗质量的同时,降低医疗成本。

3.2 供方道德风险控制策略

3.2.1 改革付费方式。

目前我国的付费方式采用的是后付制,即保险机构根据被保险人的医疗费用发票对医疗机构进行支付。同时,由于医疗机构的收入与服务费挂钩,就滋生了诱导需求和虚报费用的动机,产生了道德风险。而用预付制代替后付制可以有效地控制道德风险。预付制包括按总额预付、按人头预付、按病种预付。总额预付有效控制了医疗机构的诱导需求,但会引起医疗机构选择患者、消极怠工等现象,降低医疗服务的质量;按人头付费可以有效控制道德风险,但只适用于医疗机构与被保险人建立了稳定关系的情况;按病种付费需要对病种进行详尽的分类,否则会导致诊断升级的发生。因此,我国保险机构可以利用每种付费方式的特点,探索建立混合的医保付费方式以降低道德风险。

3.2.2 建立审查激励机制。

由于医疗机构的信息垄断性,保险机构一直处于被动的付费状态。因此,保险机构可以采用一定的标准,如仪器或设备显阳率等,建立一套严格的审查制度,对医疗机构的行为进行监督。同时根据对定点医疗机构的审查结果,建立信誉评价体系,加强定点医疗机构之间的竞争。对于信誉良好、行为规范的定点医疗机构,提高其信誉级别;对于出现挂名住院、冒用医保卡等违规行为的医疗机构,对其进行相应的惩罚,并降低其信誉等级。

3.2.3 加快医药体制改革。

加大对医疗卫生事业的投入,加强政府监管,完善收入分配制度,破除以药养医的现状,能够有效消除医疗机构收入与药品收入的相关关系。将患者对医生诊疗的满意程度、医生医德、专业诊疗能力等作为主要绩效考核准则,建立医务人员的绩效档案,根据绩效成绩,合理确定医务人员薪资水平,对医务人员起到激励作用的同时,也能有效防范道德风险的发生。

[1] 于微微,李华业,胡西厚.城镇居民医疗保险制度医疗供方道德风险防范研究[J].中国医学伦理学,2012,25(2):218-220.

[2] 赵曼,柯国年.医疗保险费用约束机制与医患双方道德风险规避[J].中南财经大学学报,1997,(1):113-118.

[3] 赵曼.社会医疗保险费用约束机制与道德风险规避[J].财贸经济,2003,(2):54-57.

[4] 赵曼.社会保障中的道德风险及其规避[M].北京:中国计划出版社,1997.

[5] 蒋涌.第四次国家卫生服务调查数据对规避需方道德风险的启示[J].卫生经济研究,2010,(6):16-18.

[6] 王晓华,陈琳.社会医疗保险中医疗机构道德风险的防范[J].经济研究导刊,2014,(1):82-83.

[7] 黄枫,甘梨.医疗保险制度中的道德风险研究——基于微观数据的分析[J].金融研究,2012,(12):821-823.

[8] 湛玉婕.信息不对称情况下的医患博弈分析[J].中国医学伦理学,2009,23(1):57-58.

[9] 李华业,胡西厚,于微微.城镇居民医疗保险门诊统筹道德风险防范研究[J].中国医学伦理学,2013,26(1):108-109.

〔修回日期 2015-01-26〕

〔编 辑 李恩昌〕

Moral Risk in Medical Insurance in China——Based on a Questionnaire Survey of Nanjing Citizens

YOU Haixia1,YUE Jingui1,LU Mingyuan2

(1 School of Business,Hehai University,Nanjing 210000,China,E-mail:candy100018@163.com;2 School of Economic and Management,Fuzhou University,Fuzhou 350116,China)

This paper explained moral risk in medical insurance in China from the perspective of information asymmetry and equilibrium of supply and demand,and according to the questionnaire sample survey in Nanjing citizens,they found that populations had significant difference in drug use method,the remaining drugs,drug sources,cognition on medical expenses and medical expenses disbursement,etc.In addition,health care provider groups are easier to form conspiracy with medical groups and the manifestation of moral risk in medical insurance was also discussed.Finally,this paper put forward the countermeasures to reduce the moral risk in medical treatment insurance,advices for demander:setting up a reasonable cost-sharing system,establishing personal credit system,improving the classification diagnosis;advices for supplier:reforming the paying mode,establishing review incentive mechanism and accelerating the reform of medical system.

Moral Risk;Medical Insurance;Induced Demand;Excessive Consumption

R195

A

1001-8565(2015)02-0256-04

2014-10-21〕