独立董事个人能力影响企业绩效的实证检验

2015-08-02曲亮陈聪

曲 亮 陈 聪

(浙江工商大学工商管理学院,浙江杭州310018)

独立董事个人能力影响企业绩效的实证检验

曲 亮 陈 聪

(浙江工商大学工商管理学院,浙江杭州310018)

本文在独立董事制度和个体特征对企业绩效影响的基础上,立足于网络嵌入视角,构建了独立董事能力嵌入企业的模型,分析了独立董事的不同能力嵌入履职企业内部的动态过程、个体行为等微观机理。本文利用2010—2013年中国上市公司相关面板数据进行实证检验发现,独立董事综合能力对股东收益起到正向促进作用,然而专业能力却不利于民营企业绩效的提升,对国有企业也没有体现出作用。

独立董事 能力嵌入 企业绩效 内在机理

一、引言

2001年,我国证监会正式发布了《关于在上市公司建立独立董事制度的指导意见》,这份文件的发布也意味着独立董事制度的正式确立。独立董事制度因为被视为能加强上市公司董事会专业化决策水平而纷纷被各国公司所采纳。通过经典的委托代理理论可知,独立董事的引入可有效抑制“内部人控制”和“一股独大”的现象发生,能发挥监督职能防止大股东侵占中小股东的合法权益,遏制公司经理与董事会的合谋行为。社会网络理论指出,独立董事镶嵌于多个社会网络之中,可通过自身专业、能力素养、网络资源等促进公司绩效的提升。独立董事制度基于独立的立场保证公司在平稳中发展,实现股东与公司的利益最大化。然而独立董事制度的自身价值与现实间有很多矛盾存在,独立董事独立性常受到质疑,专业性不足,流于形式的程序化工作流程使得独立董事被冠以“花瓶董事”“签字董事”的形象。所以,如何通过独立董事制度提升企业绩效,如何将独立董事的能力与资源整合,并运用于企业,切实发挥其应有的价值,成了公司治理领域令人非常关注的焦点和难题。

经典委托代理理论立足制度设计视角强化独立董事监督职能对于代理成本的控制作用,而独立性是行使监督角色的制度保障,需要不断强化。然而社会网络嵌入理论认为,作为外部董事,独立董事要发挥一定的作用必然要“有效嵌入”履职企业的内部网络中去,导致独立董事独立性特征被适度弱化。鉴于主体行为的复杂性,两种理论都是将独立董事的静态特征如人口学特征、行为结果及社会网络属性等作为研究对象,对独立董事发挥独立性的行为过程进行分析的研究较少,没有在微观层面建立共识,因而难以形成指导实践工作的理论基础。本文通过解析独立董事能力嵌入的过程,系统解析了独立董事嵌入行为的主体特征、行为策略,明确了独立董事独立性的内涵与外延,进而揭示了独立董事嵌入企业内部并提升企业绩效的内在机理,并通过上市公司大样本数据进行了实证检验。

二、能力嵌入对企业绩效的影响机理分析与研究设计

(一)独立董事能力嵌入对企业绩效的影响机理分析

立足社会网络理论可以发现,独立董事自身蕴含企业所欠缺并追求的资源,包括独立董事自身的专业背景、行业经验和强大的社会网络资源。独立董事往往作为稀缺的异质性人力资源而受到企业内部人的青睐。所以独立董事真正有效发挥作用,为企业提升价值就需要其充分融入企业内部、了解企业所需的资源及如何将自身蕴含的网络资源嵌入企业中并发挥作用。然而独立性理论认为,独立董事若要保持独立性须独立于企业本身、企业内部实际控制人等。网络嵌入理论相较于独立性理论而言,认为独立董事越是独立于企业内部网络,越不能将自身所拥有的网络资源等嵌入企业内部。于是本文认为,独立董事只有适当调整独立性的内涵,在遵守相关法律法规的基础上成为企业内部人,才能发挥应有的独立董事价值。若独立董事制度的引进无法为企业带来价值,独立董事作用无法得到充分合理的体现,那么其独立性也毫无意义。

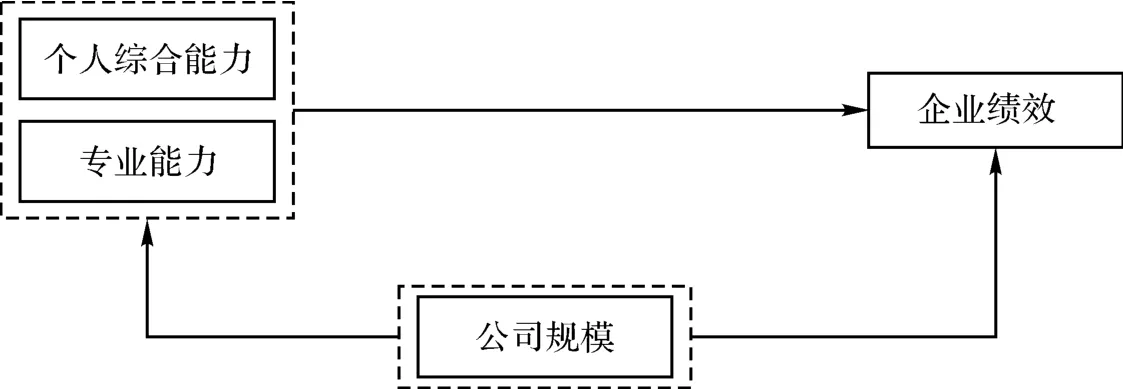

然而,独立董事社会网络理论并非与委托代理理论完全对立,社会网络理论更重视独立董事的专家咨询职能,而非监督职能。换言之,它是原有委托代理理论的完善和补充,它将独立董事的职能更为具体、全面地解释说明,在监督职能的基础上加强了对独立董事外部专业职能的重视程度。监督机制理论认为,独立董事自身的专业素养和能力及企业的股权结构将在很大程度上决定其是否能有效地发挥监督作用。然而其与监督职能最大的不同在于网络嵌入理论认为每个独立董事都是联结企业内外部网络的“结构洞”,其所具有的社会网络资源具有差异化和异质性,而且外部网络可以进行叠加作用于企业。独立董事将能力嵌入企业内部网络,即独立董事利用自身所拥有的专业知识,在履职过程中充分发挥监督机制,有效遏制企业在法律、财务及决策过程中的不当行为,并为企业带来价值提升、风险规避等内容。通过上述理论分析,本文拟构建模型如图1所示。

图1 机理模型

(二)研究设计

1.自变量

本文将能力嵌入分为两个部分,一部分为独立董事的综合能力嵌入,由独立董事的性别、年龄和学历指标来进行综合评价,具体的计算方法可详见表1。另一部分是基于独立董事的专业能力嵌入,本文分别选取了政府类独立董事比例、支撑类独立董事比例和管理类独立董事比例作为衡量指标,每种类型的独立董事背景的界定范围可详见表2。

表1 独立董事综合能力评分表

表2 独立董事类型表

续表

2.因变量

衡量企业绩效和价值的指标有很多,以往的研究都采取了企业业绩作为研究的工具变量。马连福等[1]和高明华(2002)都采取了每股收益率(EPS)作为衡量企业业绩的指标。裘宗舜(2004)等多位学者在研究独立董事的治理绩效时,都选取每股收益(EPS)作为考察股东回报率的衡量指标。所以,本文采用每股收益率(EPS)来衡量企业的经营绩效。

3.控制变量

本文对企业规模进行了控制,Jensen(1993)等很多研究者都认为董事会规模越大,其效率越差,从而影响对独立董事作用效果的判断。企业规模是指上市公司年度报告中披露的总资产,在实证检验过程中采用公司总资产的常用对数作为董事会规模的操作变量。所以本文选取了上市公司样本的总资产对数作为本文的控制变量。具体变量详见表3。

表3 变量1览表

根据研究假设,本文建立了以下多元回归模型:

其中,i代表的是不同类型的企业类型,0代表民营企业,1为国有企业,2代表全样本;t代表年度;CP代表企业绩效;X代表因变量;Z代表控制变量。所以可得出以下模型:

4.样本选取与数据来源

在完成变量设计后,为了保证数据的完整性和准确性,本文选取2010—2013年我国深沪两市A股上市公司作为研究样本。并根据研究目标对样本的选择按照以下的标准进行:

(1)剔除在A、B和H股同时上市的企业,因为该类公司面临的监管环境不同,对公司的相关要求也有所不同,不利于企业间的对比分析。

(2)剔除财务数据异常的ST、*ST公司。

(3)剔除金融类的上市公司数据,因为金融类的上市公司在会计制度上的标准与其他企业存在不同,不利于企业间的对比分析。

(4)剔除相关财务指标缺失的上市公司。

(5)剔除独立董事个人特征数据缺失的上市公司。

本文的数据主要从两部分收集而来,一部分是通过手工收集获取的第一手独立董事特征数据,另一部分企业财务数据等来源于国泰安CSMAR数据库及CCER数据库。上市公司独立董事个体特征数据①本文选取独立董事个体特征包括性别、年龄、学历、职业背景、任职数,其中学历和职业背景缺失的数据较多,本文选取数据的原则为只要其中一个数据缺失,就剔除该样本。来自于新浪财经(www.sina. com.cn)及金融街(www.jij.com.cn)公开披露的董事会高管信息和公司年报。通过对样本的筛选,本次研究共获得708家上市公司的4年面板数据,共2832个有效样本的观测值,其中有348家国有企业,360家民营企业。

三、实证检验

(一)描述性统计

本文首先用STATA10.0软件对主要变量进行描述性统计,具体结果见表4。本研究通过对708家样本公司四年的独立董事相关信息以及公司财务数据的统计整理,得出我国上市公司的独立董事个体特征数据,具体结果见表4。

表4 样本变量描述性统计结果

续表

根据以上描述性分析的结果显示,不同专业背景下的独立董事比例数据中,上市公司管理类独立董事的比例最高,为0.489,接近50%。该比例说明目前国内的上市公司更愿意聘请高校教授或者企业中具有实际管理经验的管理人才。而政府类独立董事相比较之下具有较低的比例,均值仅为0.137。支撑类的独立董事包括会计、律师、工程师等的比例较高,为0.38,本文认为这可能是由于我国证监会对董事会构成中独立董事的背景有一定的要求所致,如上市公司董事会中起码要有一名以上具有会计背景的独立董事,从而更好地监督公司的运营。

(二)回归分析

本文采用STATA10.0软件对数据进行分析处理,在进行回归分析之前,需要先对面板数据进行Hausman检验,从而辨别固定效应模式和随机效应模型,根据实验结果得出Prob>chi2都小于0.05,拒绝随机效应与固定效应结果相同的假设,即随机效应的模型并不适用,所以本文选择固定效应进行面板数据的回归检验。

本文分别对全样本、国有企业的样本和民营企业的样本进行迭代回归,得出的结果如表5所示。

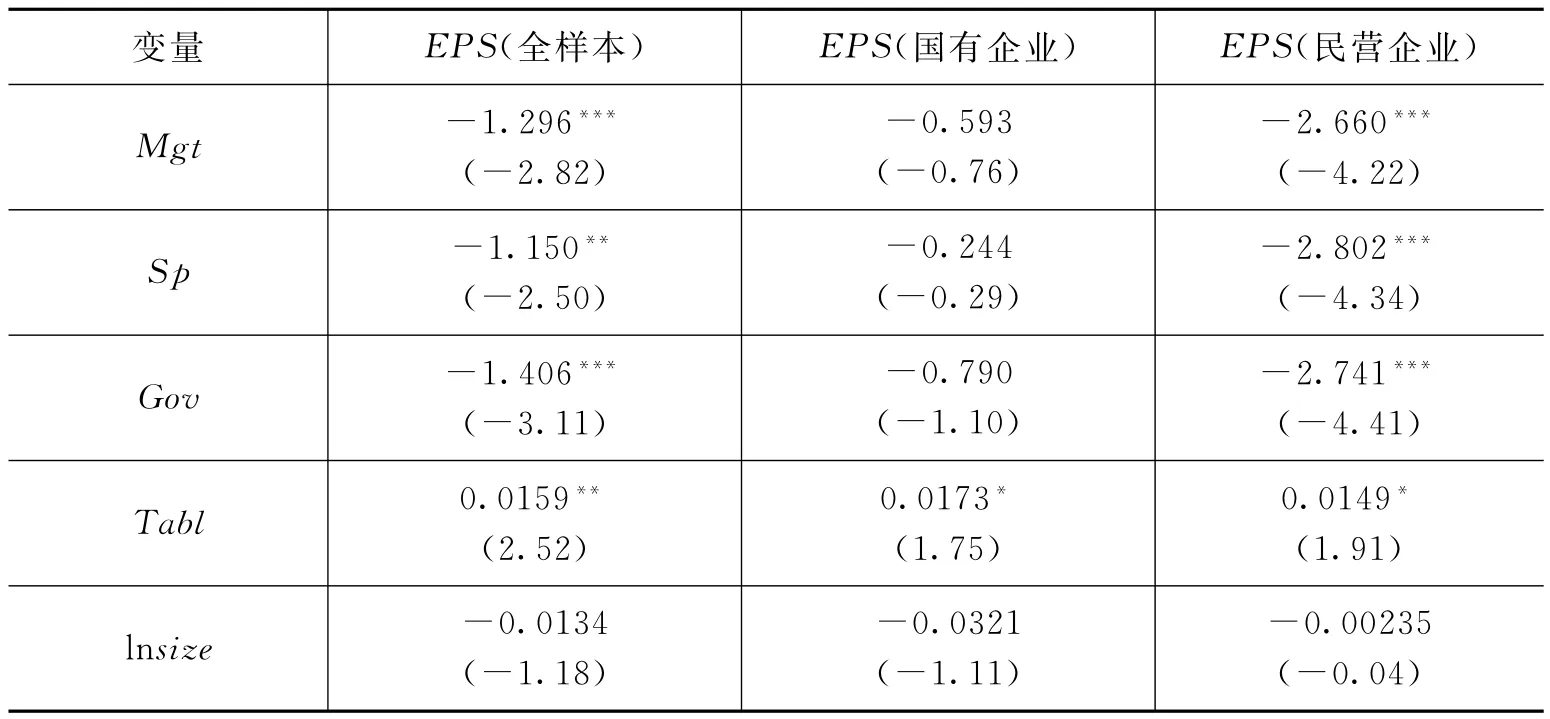

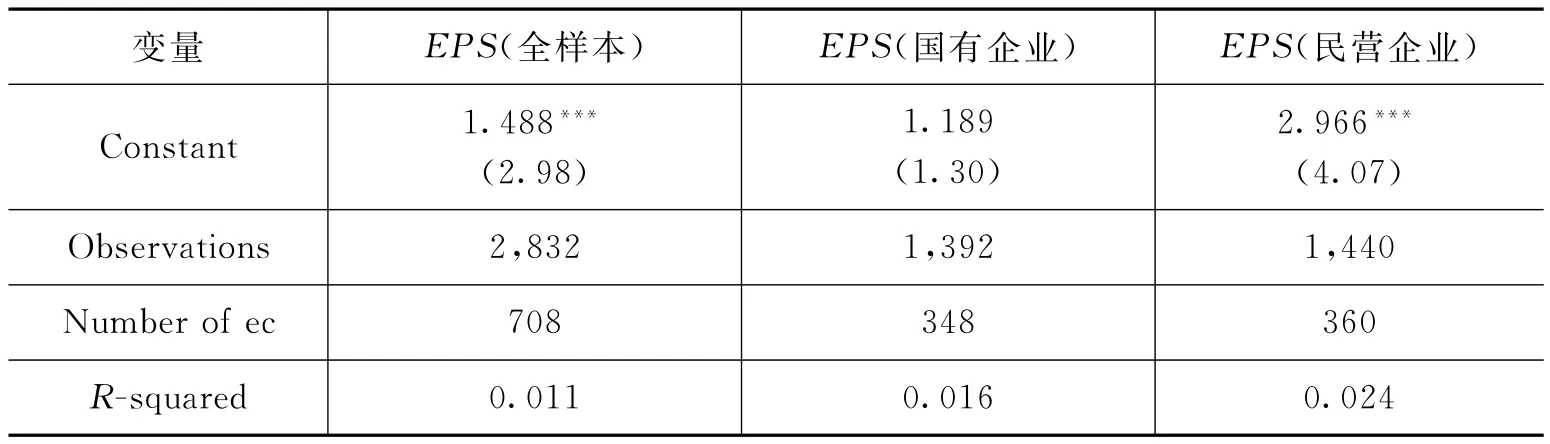

表5 不同类型企业中独立董事能力嵌入与每股收益率(EPS)的回归模型分析结果

续表

从能力嵌入模型中的专业能力角度分析,管理类独立董事、支撑类独立董事和政府类独立董事与全样本和民营企业的每股收益率呈显著负相关,与国有企业之间并无显著相关性。从薪酬角度考虑,即“行业专家”相比普通的独立董事而言享有较高的声誉,但企业须为其声誉付出更高的成本,即为专业背景的独立董事提供更高的薪酬,能力越强,薪酬自然也越高。然而从表5中可以看出,独立董事各类专业背景并未给企业带来经营绩效上的改善和提高。总的来说,独立董事专业背景的嵌入不但不能为企业带来监督和顾问咨询的作用,反倒给企业带来了经营上的经济压力,弱化了企业收益能力,最终降低企业股东收益。而独立董事的专业能力对国有企业的绩效并未起到任何促进作用。国有企业由于企业内部复杂的股权结构而设立特殊招聘机制,其与民营企业的招聘机制不一致,民营企业由被监督者来招聘监督者以降低独立董事独立性的风险,而国有企业由国资委任命独立董事的方式在一定程度上规避了这种风险。所以在实证结果中并未出现与企业绩效负相关的结论。但是国有企业在进行独立董事聘任过程中应该遵循“能岗匹配”的原则,注重企业最真实的需求,避免过分追求“行业专家”而耗费过多的企业资源。如此才能更充分、更有针对性地发挥独立董事的专业能力,最终提升企业绩效。

从能力嵌入模型中的综合能力角度分析,独立董事综合能力与全样本、国有企业和民营企业的盈利能力呈显著正相关关系。这个现象说明,独立董事自身的素质对企业的盈利能力更为重要,性别、年龄和学历的综合作用对企业更有价值。其次,综合素质较高的独立董事属于“能人”,并非某个行业的“专家”,也并非立足于“专家”。该类独立董事充分利用自身的能力为企业提供专业的信息和资源,从而提高了企业盈利能力。而且有较高综合素质的独立董事无论对国有企业或是民营企业都带来了相同的显著促进作用。尽管独立董事的薪酬增加了成本,但是独立董事综合能力为企业带来的收益远远超过了费用的支出,因而在最终的数据结果中显示出了显著的正向作用,体现了独立董事应有的价值。

(三)稳健性检验

本文对以下几个方面的结论进行了稳健性检验:

①应用方法方面。本文采用四年的面板数据对模型进行了估计,分别对数据做了固定效应及随机效应检验,得到结果一致。②数据统计方面。本文对独立董事综合能力评分过程进行稳健性检验,对字段分别设置了不同的赋值,同比增加性别和年龄的赋值,最终得到的实证结果无明显差异。③加入第一大股东控股比例作为控制变量,但是得到的实证结果无明显差异。

四、结论与对策分析

(一)结论

本文通过采取独立董事综合能力评价模型,将独立董事性别、年龄和学历作为综合能力的测量指标,并设置相应的分值,最终得到独立董事的综合能力分数。区分独立董事能力和专业素质,明确“能人”非“专家”的观念,并分别进行实证检验,得出以下结论:

第一,独立董事个人综合能力对企业绩效提升具有重要作用。回归结果显示,独立董事综合能力对企业绩效有显著促进作用。企业在聘请独立董事的过程中应该关注独立董事个人能力素质的测量。尽可能地选择40—50岁具有高学历的独立董事,注意性别比例的协调,适当增加女性独立董事的比重。综合能力高的独立董事拥有更专业的眼光,可以帮助企业在决策过程中制定正确的策略,规避决策中所隐含的经营风险。

第二,企业在聘任独立董事过程中,应杜绝盲目追求“行业专家”的观念行为,合理设置“行业专家”的薪酬,避免过高的费用支出,因为这不利于企业经营收益的效果。另外,企业应遵循“能岗匹配”的原则,分析最适合企业目前发展现状的独立董事专业背景,衡量政府类、支撑类、管理类或者其他类型的独立董事对企业所起到的不同作用,并在此基础上做出科学合理的判断。

第三,对于民营企业来说,建立合理的独立董事应聘机制是十分必要的。目前,被监督者自己聘任监督者的聘任方式存在较大的弊端,难以保证独立董事独立性的发挥。另一方面,这种聘任方式的弊端体现在企业股东与独立董事在经营过程中的目标分歧,大股东追求企业利益的最大化,而独立董事在工作过程中执行监督的职能,导致两者理念上的不统一,从而造成了独立董事出现工作角色冲突的现象。对于股权结构相对单一的民营企业来说,其代理人中家族成员的占比较高,相较于监督能力来说,独立董事的专家咨询能力更为显著,所以在聘任独立董事过程中更应关注独立董事能力的甄选。另外,应该尽快适应目前的上市公司治理结构,建立有效率的董事会决策机制。

(二)对策分析

通过对以上回归结果的分析,本文基于独立董事制度和其发挥作用的机制对企业和独立董事本身提出以下几点对策建议。

1.在聘任独立董事过程中注重综合能力的评价

将独立董事作为监督机制引入国内企业董事会,执行监督、咨询和顾问的职能。企业对独立董事个人能力和素质有较高的要求,因为独立董事能力的优劣将会直接对企业的决策过程产生影响,因此,企业在聘任独立董事时更应该关注其个人的能力和素质。在国有企业中,由于其任命独立董事方式的特殊性,往往导致在聘任独立董事过程中忽略了“能岗匹配”的重要性,盲目聘请具有较好声誉的人和“行业专家”作为企业的独立董事,过于臃肿的独立董事团队并没有起到其应有的作用,未能发挥1+1>2的作用,反而出现了“三个和尚没水喝”的情况。大部分企业都有一个通病,即过分追求“行业专家”和“名人效应”,并且付出了大额的薪酬支出,但是忽略了独立董事个人精力和时间的有限性,从而出现了独立董事专业能力与企业每股收益呈负相关的负面效果。目前,国外独立董事的水平普遍较高,不仅具有较高的个人能力素质,而且也不乏是各行业内的专家。这给予国内企业以下几点启示:

首先,企业更应该关注个人综合能力和素质的筛选,而不是盲目追求“行业专家”。企业需要明确的是能人非专家,也非立足于专家。再次,对独立董事各方面素质进行综合评价,包括性别、年龄和学历及专业能力,选择复合型独立董事,在尊重个人专业特长的前提下,要求独立董事进行基本的财务、法律、公司治理流程的理论培训及实践参与,不能仅仅停留在上交所、深交所的资格培训层面,而是要求独立董事有意识地提高自己对于履职行业和企业的了解与认识。同时,关注独立董事个人素质对企业带来的促进作用,坚持“精”选,而非“量”化。另一方面,在跨行业和区域的企业中任职的独立董事能有效规避企业间战略趋同的风险,有利于企业跳出战略思维禁锢。最后,政府相关部门应该适度限制企业聘请“趋同”董事,鼓励企业跨行业、跨区域聘请董事,这在一定程度上能提升企业在连锁董事网络中的嵌入质量,优化企业在连锁董事网络中的嵌入结构,避免企业过度嵌入陷阱问题。

2.独立董事个人能力与工作角色要相匹配

独立董事个人综合能力和素质对公司治理固然重要,但是这需要建立在规范的企业治理结构中。从结果中笔者发现,独立董事尽责机制并不完善,履职过程还须明确细化。在国有企业中专业能力回归结果不显著的重要原因,可能是由于独立董事并未将个人能力与职责相统一,没有充分认识到自身所应承担的工作角色和职责内容,从而造成“能岗不匹配”,独立董事被质疑“不作为”和“不专业”等。为从根本上解决以上问题,独立董事应明确自身的职责和应尽的义务,合理安排时间和精力来完成相应的工作。事实上,独立董事对企业绩效的促进作用并不显著,一方面可能是由于企业自身的能力和专业素质不够,另一方面也有可能是由独立董事自身工作角色混淆引起的。工作角色混淆即独立董事在履职过程中,对工作目标、流程及绩效标准都不熟悉,而且由于时间、精力的有限不能获取履职企业全部的信息,从而导致了独立董事工作效率低下,难以发挥其监督或者咨询的作用,甚至制约企业决策过程,更为严重的是有可能触犯相关法律法规。同时,由于独立董事工作时间有限,对企业相关经营思想和文化方面缺乏了解,有可能会与企业管理层之间产生不必要的治理理念上的冲突,造成独立董事工作“角色冲突”的情况发生,进一步制约其价值的发挥。

因此,对企业来说,首先在甄选独立董事过程中应尽可能地帮助独立董事明确自身的职责、应尽的义务及工作过程中的角色定位。其次,建立便捷的信息传递过程,解决独立董事工作过程中信息不对称的问题,包括主动向独立董事提供企业日常经营管理、财务状况等关于企业经营情况诊断的必要信息。充分给予独立董事信息的支撑及资源的帮助,使其快速嵌入企业内部,发挥其应尽的职责,从而尽可能地发挥独立董事制度的作用。简而言之,无论是国有企业还是民营企业,对于独立董事都要有明确的任务导向及完成该项任务所必需的流程与方法。最后,独立董事日常工作中应充分利用自身的能力和专业素质,在了解企业的基本经营情况和需求后,为企业提供力所能及的服务。

[1]陈仕华,李维安.公司治理的社会嵌入性:理论框架及嵌入机制[J].中国工业经济,2011,279(6):99—108.

[2]段云.基于大股东视角的董事社会网络嵌入性与董事会有效性研究[J].预测,2012(6):13—20.

[3]韩忠雪,崔建伟,王闪.技术高管提升了企业技术效率吗?[J].科学学研究,2014,32(4):559—568.

[4]郝云宏,林仙云,王淑贤.基于工作角色视角的独立董事尽责机理与实证检验[J].商业经济与管理,2013(7):20—27.

[5]霍增辉.上市公司独立董事特征与内部控制信息质量的关系[J].财会月刊,2011(12):12—15.

[6]李洪,李倩.独立董事治理特征与企业绩效[J].经济管理,2010,32(7):36—43.

[7]李敏娜,王铁男.董事网络、高管薪酬激励与公司成长性[J].中国软科学,2014(4):138—148.

[8]刘亭立,曹锦平.连锁独立董事对公司绩效影响的实证研究[J].财会通讯,2014(3):21—26.

[9]马连福,石晓飞.董事会会议“形”与“实”的权衡——来自中国上市公司的证据[J].中国工业经济,2014,310(1):88—100.

[10]唐雪松,马畅.独立董事背景特征、辞职行为与企业价值[J].会计与经济研究,2012(4):3—13.

[11]王明杰,朱如意.上市公司女性董事对公司绩效影响研究[J].财经论坛,2010,305(5):145—14.

[12]汪平,邹颖,黄丽凤.高管薪酬激励的核心重构:资本成本约束观[J].中国工业经济,2014(5):109—121.

[13]余峰燕,郝项超.具有行政背景的独立董事影响公司财务信息质量吗——基于国有控股上市公司的实证分析[J].南开经济研究,2011(1):120—131.

[14]赵子夜.“无过”和“有功”:独立董事意见中的文字信号[J].管理世界,2014,248(5):131—141.

[15]AGRAWAL A,KNOEBER C R.Firm performance and mechanisms to control agency problems between managers and shareholders[J].Journal of Financial and Quantitative Analysis,1996,31(3):377—397.

[16]LIN N.Social capital:a theory of social structure and action[M].Cambridge:Cambridge University Press,2002.

[17]FAMA E,JENSEN M.Separation of ownership and control[J].Journal of Law and Economics,1993,25,327—349.

研究生科技创新项目(编号:1010XJ1513011);研究生科技创新项目(编号:1010XJ1513013)。