专业化企业集团的内部资本市场与价值创造效应

2014-08-27邓诗云

作者简介:邓诗云,江西铜鼓人,浙江财经大学会计学院2012级硕士研究生。

摘 要:本文考察了万科集团的内部资本市场及其价值创造效应。研究发现,内部资本市场既存在于多元化企业中,也存在于多项目、多地经营专业化企业集团之中。在专业化产业战略下,万科构建了内部资本市场,降低了融资成本与难度,价值创造效应显著。本文的研究揭示了专业化战略对企业的重要性,对深入理解企业的价值创造机理,改善和提升企业的资本配置效率具有一定参考价值。

关键词:专业化战略;内部资本市场;价值创造;万科集团

一、 前言

资本,在经济学意义上,指的是用于生产的基本生产要素及金融财富。资本配置通常分为两个环节,一是将社会上的资本分配到相应的企业,我们称之为外部资本配置;二是将资本从企业内部分配到不同的子公司、投资项目,我们称之为内部资本配置。内部资本市场概念是Williamson(1975)在研究联合大企业的管理效率时提出来的。也正因如此过去我们研究内部资本市场大都是从多元化企业的角度出发的,极少学者从专业化企业来研究内部资本市场,学者过去甚至认为专业化企业不存在内部资本市场,因为它们只是单体结构。

现今我国企业中以万科、华为为代表,不少顶级优秀企业走的是专业化发展道路。那么这些专业化企业是否和多元化企业在资本配置上有区别呢?在专业化发展模式下,其内部资本配置又是否能创造更大的价值呢?这些问题对于我们改善我国大型企业集团的资本配置效率,在转型升级的今天做出正确产业战略选择,具有十分重要的意义。

二、 相关文献述评

早期的研究表明,内部资本市场导致多元化企业降低的现象更为普遍(Lang and Stulz,1994)。Berger和Ofek(1995)研究发现,多元化企业比同一时期同一行业的专业化企业的价值低15%-20%。与发达资本主义国家相比,我国作为一个发展中国家,经济社会发展水平较低,资本市场发展薄弱,因此存在活跃的外部资本市场来配置资金。叶康涛(2011)指出,在专业化企业中,大股东的掏空动机更小,企业业务结构相对简单,外部投资者更能容易的了解企业的实际情况,便于降低信息不对称和交易摩擦,进而抑制大股东的财富转移问题。

现有以多元化为主的内部资本市场研究一直都存在一些无法解决的困惑,没有解释清楚内部资本市场的运行规律与价值创造的机理。从多元化来出发研究内部资本市场配置是为了更好的缕清内部资本市场的运行特点,但长期以来以多元化来界定内部资本市场,忽略了公司治理、经营战略对内部资本市场配置效率的影响,制约了对内部资本市场配置创造价值的认识。

三、案例资料

万科成立于1984年5月,1988年进入地产行业,1991年上市,2001年实现收入44亿,净利润3.7亿,2013年实现销售额1709亿,营业收入1354亿,归属于母公司的净利润151亿,现今是中国最大的专业化住宅开发企业。至2013年末,万科的业务已经扩大到全国50多个主要城市。万科以中小户型、装修房为主打策略,凭借其卓越的产品品质,规范的公司治理,稳健的发展模式,快速的产品周转,已经成为行业内的标杆性企业。

万科的发展之路大概可以分为三个阶段。第一阶段(1984年-1993年),集团进行多元化经营,进入工业制造、进出口、零售、领域、印刷等13大行业,战线扩大到38个城市。第二阶段(1993年-2005年),强化主业,剥离非核心业务。万科放弃了多元化经营,走专业化道路,确立了以房地产开发为主导的专业化战略,进行战略收缩,先后卖掉怡宝蒸馏水、万佳百货等业务,把资源集中在房地产上。第三阶段(2005年至今),专业化经营。主要包括两项,一是细分市场,进行了不少专业化并购,形成多地区、多项目经营的专业化公司,并且在住宅相关的上下链条上拓展;二是将营销的万科逐步转型为一个技术型公司,将众多业务进行外包,增强公司的核心竞争力。

四、万科集团内部资本市场构建

内部资本市场这一理论首先是在美国的大型联合企业中提出的,其判断的一个关键条件是,是否存在一个“权威”对集团内部资源进行配置。万科实行混合的矩阵式管理模式,子公司内部受到子公司和万科总部的双重管理,实行“总部相对集权”的管理模式。总部实行高度集权的财务管理体制,就如一个资金“蓄水池”,对集团内部的资金进行重新配置,让现金流在企业内部之间调剂余缺,这是内部资本市场得以发挥的重要保证。

通过对万科的资本经营分析我们发现,自1984年以来,万科集团从当初的多元化到今天的专业化集团,万科构建了一个庞大的内部资本市场。其构建方式主要哦为以下方面:

(一)剥离非核心业务,构建核心产业强大的内部资本市场。在投资商业地产上遭受巨大挫折以及在开发城郊大型住宅项目上取得的巨大成功后,万科坚定了做“减法”的信念,先后卖掉扬声器厂、怡宝蒸馏水厂等一批企业,2001年万科作价4.5亿将现金流极好的所持72%的万佳股份出售给华润集团。通过收缩和剥离,万科迅速聚集了大量资金,使得万科有充足的资金来购买土地,进行地产业务的系列专业化并购,充分发挥内部资本的资源分配作用,使公司从一个普通的企业成长为国内房地产的龙头企业。

(二)集团统一筹资,将外部资本输送到各项目公司。2007—2012年,万科累计的经营活动现金流净额为81.34亿元,投资活动的净现金流出为219.37亿元。6年共通过筹资获取资金543.16亿元。万科通过吸收权益投资共筹资221.27亿元,151.74亿元依靠增加借款,其中包含40亿的从华润子公司深国投取得的低息信托借款。通过利用外部资本市场筹资,为内部资本的分配提供了资金来源,保障了各项目公司的顺利运转。

(三)集团关联企业的互相担保。截止2013年期末,公司担保余额130多亿元。其中,公司及控股子公司为其他控股子公司提供担保127亿元,对联营公司及合营公司提供担保3亿元。”担保方与被担保方涵盖母子公司、同级子公司和联营公司,各种关系形成各种圈子,通过万科担保圈,银行资金源源不断流向万科全国各地的项目,为万科各个项目的开发提供资金保障。

五、万科集团内部资本市场的价值创造效应

(一)增加了自身价值。就成长性而言,公司营业收入从2001年的44亿增加到2009年的480亿,再到2013年的1354亿,增长30倍;就盈利能力而言,归属于母公司的净利润从2001年的3.7亿增加到2013年多的152亿,增长40倍;就资产价值而言,净资产从2009年的373亿增加到2013年的1054亿;就股东回报而言,公司自1991年上市以来,每年都坚持现金分红,近五年的现金分红均值为每10股派1.8元,而且万科公司的股价在资本市场更是表现远远好于行业平均水平。万科公司的专业化发展道路及其内部资本配置带来了巨大的价值增长,存在显著的价值创造效应。

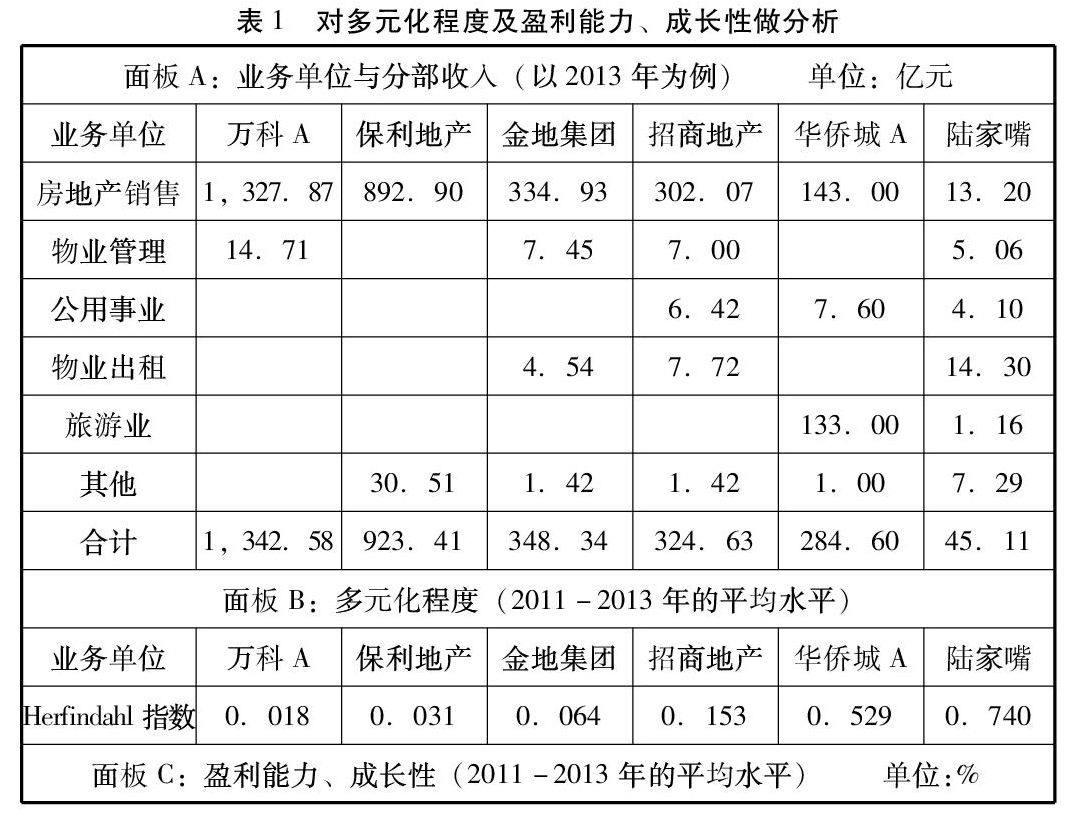

(二)与多元化经营相比,创造了更大价值。为了检验专业化企业内部资本市场的价值创造效应,我们进一步考察了万科公司与我国A股的前5家其他大型地产公司的价值差异。用“Herfindahl指数”测算多元化程度,“Herfindahl指数”=1-∑(Pi)2,Pi为第i项业务占营业收入的比率,Herfindahl指数越高,多元化程度越高。相关资料见下表1。从表1中我们可知,万科的多元化程度最低,为0.018,其次是保利地,0.031;多元化程度最高的是陆家嘴,0.740,其次是华侨城A,0.529。根据2011到2013年的盈利水平及成长性做比较后,我们发现万科的净资产收益率最高,为20.91%。万科的净利润增长率为20.46%,排在第三位,低于保利地产和招商地产。这其中可能的原因之一是万科的规模现在是业界第一,高速增长相对更难了;二是万科管理层有意为之,近年来万科提出控制公司增长速度,着重提高产品品质。而多元化程度最高的陆家嘴在净资产收益率和净利润增长率上都是最低。因此,与其他地产企业相对,专业化程度最高的万科盈利能力和成长性更好,创造了更大的价值。

六、结论

本文考察了万科集团在专业化战略下的内部资本配置及其价值创造,得到以下结论:第一,内部资本市场不仅存在多元化企业中,也存在与专业化企业之中,存在的条件是必须拥有一个总部对内部资本进行配置。第二,在专业化战略下,项目之间的各种资金支持机制便于构建低成本、灵活的内部资本市场,有利于通过内部资本配置获得指协同效应,发挥价值创造效应。

(作者单位:浙江财经大学会计学院)

本文为浙江财经大学校级科研项目的阶段性成果,项目编号:2013YJS039。

参考文献

[1] 周业安,韩梅.上市公司内部资本市场研究[J].管理世界,2003年第11期.

[2] 孟杰,曲若鹏.专业化企业集团内、外部资本市场的互补[J].中国证券期货,2011第7期.

[3] 叶康涛,曾雪云.内部资本市场的经济后果:基于集团产业战略的视角[J].会计研究,2011第6期.