村集体经济组织、农民专业合作社企业三者存货清查比较研究

2014-04-13潘文富

潘文富,赵 玲

(1.北京邮电大学 经济管理学院,北京 100876;2.北京邮电大学 马克思主义教学与研究中心,北京 100876)

1 引言

十八届三中全会提出,以工促农、工农互惠,加快构建新型农业经营体系,赋予农民更多财产权利.本文对村集体经济组织、农民专业合作社、企业在生产经营活动中对三者存货清查及账务处理核算进行比较分析,各行业存货清查增减变动结存情况,都需要通过会计的语言来反映.从理论上讲,就要做到账实相符,账簿结存数与实际盘点数额相一致.但在实际工作中,存货有计量、检查、损耗等误差,管理核算工作不严谨,发生因工作人员失职、盗窃、贪污等原因都会造成存货毁损和短缺的漏洞,使之账实不符,因一些行业盲目采购及生产,导致存货发生大量积压现象.为了保证财务资料真实、完整、可靠,将定期或不定期、全面或局部清查方法对不同行业进行存货清查,对账实不符情况及时查明原因,明确经济责任,以便严格执行仓库收发保管工作制度,做到账账、账实、账证相符.

2 存货清查的意义

通过存货清查,采用不同方法进行盘点,可以反映对本单位存货的实有数额,保证存货财务核算的真实性,对监督存货的安全起着重要作用.由于一些单位存货品种多,收发频繁,在日常收发过程中难免因计量或计算出现差错,而导致盘盈、盘亏;或因自然损耗、毁损、丢失等,造成盘盈盘亏账实不符现象.存货清查可运用量、度、衡等工具,根据行业要求及不同方法进行盘点,确定被清查实物数量准确可靠.实施盘点前应先组建存货清查小组,对不同行业有不同要求,事先进行业务专业培训;在实施过程中盘点工作人员应做好清查盘点记录;盘点结束后盘点工作人员应根据存货物资盘点记录明细,编制“存货盘点报告表”,并由参与存货清查盘点人员、仓库保管人员及其相关主要负责人签名盖章.同时根据“存货盘点报告表”的资料与账簿实有数据进行比较,检查会计账面数额与实际存货盘点数额是否相符,如有差异应分析原因明确责任,对差异应及时处理.盘点人员还要根据“存货盘点报告表”披露超储和呆滞积压的存货物资,提出处理意见,做到物尽其用,且还应根据对比结果差异调整会计账簿.村集体经济组织、农民专业合作社、企业应对盘盈或盘亏,要及时进行账务处理,不能长期放在等待处理科目,这样将会使不同会计行业年底出报表时,少记收入、多记费用支出减少向国家缴纳税额.因此对存货清查研究分析具有重要意义.

3 盘盈存货的账务处理

3.1 村集体经济组织是为实行社会主义公有制改造,在乡村范围内,农民自愿联合,将各自生产资料投入集体,由集体组织生产经营,各尽所能按劳分配的经济组织.村集体经济组织不同于法人主体,也不同于社会团体,有独特的政治性质和法律性质.在组织经营过程中,村集体经济组织对存货盘盈无须过账,只要经村集体经济组织审核批准后,可按市场价格确定金额直接记入其他收入科目,借记“库存物资”科目,贷记“其他收入”科目.

(1)村集体经济组织财产清查中盘盈农药15瓶,该农药市价每瓶20元;化肥5袋,每袋180元;盘盈水稻种子40公斤,每公斤市价6元.编制会计分录如下:

3.2 农民专业合作社是在农村家庭承包经营基础上,进行农产品生产经营者或者同类农业生产经营服务的提供者、利用者,自愿联合、民主管理的互助性经济组织.在日常经营财务管理过程中,对存货存货核算问题,农民专业合作社应定期或者不定期、全部或局部对存货进行清查盘点,发现有盘盈应查明原因,并及时对盘点差异进行账务处理.存货盘盈原因未查明前,应暂作应付款处理,借记“库存物资”科目,贷记“应付款”科目,有些省份还应设二级明细科目“存货盘盈”;一经查明原因,经农民专业合作社审核批准,可按实际差额,借记“应付款——存货盘盈”科目,贷记“其他收入”科目,如有未支付社员的应贷记“内部往来——XX社员”科目.

(1)华源农民专业合作社年终盘点,发现小麦涨库350千克,每千克现价1.30元,玉米涨库520千克,每千克1.80元,暂未找到盈余原因,编制会计分录如下:

(2)接上例,后经查明有200千克玉米未支付社员李某,其他未查明原因,年终时经合作社董事会批准,对盘盈的小麦玉米结转到“其他收入”科目,会计分录如下:

3.3 企业是指以盈利为目的,运用各种生产要素向市场提供商品或服务,实行自主经营、自负盈亏、独立核算具有法人资格的社会经济组织.企业在经营过程中,对存货清查时,发现账面数与实际盘点数有差异的均需要通过“待处理财产损溢”科目进行账务处理,另还需下设二级明细科目:“待处理流动资产损溢”保证账实相符,如存货盘盈是由于收发计量或核算上的差错所造成的,会计准则规定应冲减管理费用,经有关负责人批准后,转销“待处理财产损溢”科目.

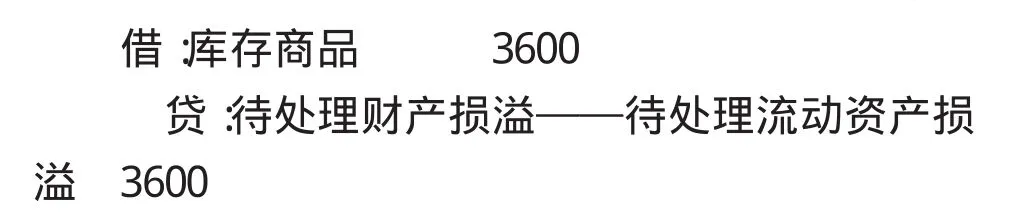

(1)华光公司进行存货清查时,发现某产品盘盈120公斤,单位成本为30元,编制会计分录为:

(2)经查该盘盈属于收发计量错误所造成,批准冲减管理费用处理,会计分录为:

4 盘亏存货账务处理

4.1 村集体经济组织盘亏存货,应根据过失人或保险公司赔款和残料价值确定金额,过失人索赔时借记“内部往来”科目,保险公司赔款时应借记“应收款”等科目,贷记“库存物资”科目.经村集体经济组织批准后,按实际价格扣除过失人或者保险公司赔款和残料价值后,借记“其他支出”科目,贷记“库存物资”科目.

(1)村集体经济组织年终财产清查中,发现仓库水稻种子霉烂变100公斤,入库实际成本为每公斤5元,玉米被偷300公斤,实际成本每公斤成本2元,并已全部入保.经保险公司核查,仓库保管员李某有过失责任,经协商保险公司承担580元,保管员承担220元,村集体经济组织承担300元.经审核批准后,进行会计处理.编制会计分录如下:

4.2 农民专业合作社存货清查盘亏时,未查明原因尚时,财务处理应借记“应收款——存货盘亏”科目,贷记“库存物资”科目;当查明原因后,因管理人员管理不当造成存货损失的,应由过失人赔偿损失,财务处理应借记“内部往来”或“现金”科目,贷记“应收款——存货盘亏”科目,经农民专业合作社审核批准,按原始价值扣除过失人赔偿或者残料价值后,借记“其他支出”科目,贷记“应收款——存货盘亏”科目.

(1)某农民专业合作社年终进行存货盘点清查,发现大豆种子霉烂620千克,实际成本每千克单价2.20元,尚未查明原因.会计分录如下:

(2)经农民专业合作社核查,库管员王某平时未按仓库规定管理,造成大豆种子霉烂损失,经合作社研究决定库管员李某赔偿800元,其他作为合作社支出核销.会计分录如下:

4.3 企业存货清查发现盘亏时,应先按其账面成本借记:“待处理财产损溢”科目,贷记有关存货科目,经领导审批后,按发生的原因和相应的处理决定分别进行转销.如是定额内合理损耗应借记“管理费用”科目;如是过失人责任造成损失,应扣除其残料价值,借记“原材料”、“其他应收款”科目;如企业对存货买有保险,所收取的赔偿金,借记“其他应收款——XX保险公司”科目;剩余净损失部分应借记“营业外支出——非常损失”科目;若损失是有一般经营损失部分应借记“管理费用”科目.按盘亏数额贷记“待处理财产损溢”科目.

(1)华光公司进行存货清查时,发现库房材料短缺2000千克,每千克成本为50元,会计分录为:

经查明原因发现多种原因造成,批准分别转销.

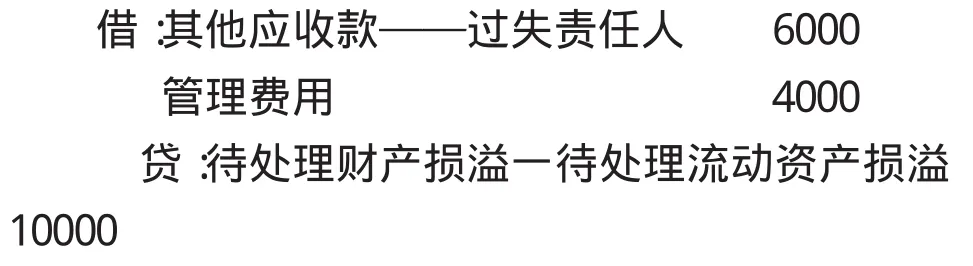

(2)材料短缺有库房管理员过失造成6000元,应由库房管理员赔偿;另有4000元属于企业定额内合理损耗部门,会计分录为:

(3)材料有非常损失部分,价值90000元,其中收回残料20000元,保险公司赔偿61000元,剩余9000元经批准为营业外损失,会计分录为;

5 比较分析

村集体经济组织、农民专业合作社、企业对存货清查在盘盈或盘亏财务处理方面,存在较大的差异,三个行业的处理方法各有优劣.村集体经济组织对存货盘盈或盘亏的财务处理比较简单,未做过渡账,直接进行处理.存货的盘盈盘亏直接记入“其他收入(其他支出)”科目,村集体经济组织会计制度有着严格的管理制度.农民专业合作社存货盘盈或盘亏的财务处理,是先通过“应付款——存货盘盈(应收款——存货盘亏)”暂记该科目,当出现未支付或过失人应记“内部往来”科目进行处理,每年年终全部转销盘盈记“其他收入”,盘亏记“其他支出”.企业对存货盘盈盘亏的处理,先是通过“待处理财产损溢”科目暂记账,等待审核批准后处理,由于管理审批原因可能造成存货盘盈或盘亏处理不及时,甚至被某些企业对科目款项有意识地加以利用,将“待处理财产损溢”科目长期挂账,使该科目变成了企业资产和利润的调节器.如年终不转销盘盈将体现收入减少所得税少缴纳等现象发生.

现阶段我国会计准则及制度对不同行业存货盘盈或盘亏的处理,还不宜直接进行财务处理,但应防止农民专业合作社利用“应付款——存货盘盈”、企业利用“待处理财产损溢”科目作为利润的调节器,国家应加强完善我国不同行业会计准则和会计制度,对村集体经济组织、农民专业合作社、企业在处理存货的盘盈或盘亏的问题上做出定量的规定.加强制定对各行业年度出具报表前将“应付款——存货盘盈”、“待处理财产损溢”科目转销完毕,不得长期挂账.如确实有特殊原因未给予转销,应在报表附注披露中说明未转销的原因.

〔1〕刘旭红.中美国家审计体制比较研究[J].审计与理财,2008(1).

〔2〕李婉娥.存货的核算和管理[J].中国外资(下半月),2011(4).

〔3〕刘焕明.浅议固定资产清查结果的会计处理[J].科技资讯,2009(1).

〔4〕禚恒丽.企业存货清查及账务处理[J].农村财务会计,2007(5).