航空公司治理结构对公司绩效影响的实证研究

2014-03-13李春玲

李春玲,杨 晨

(中国民航大学经济与管理学院,天津 300300)

航空公司治理结构对公司绩效影响的实证研究

李春玲,杨 晨

(中国民航大学经济与管理学院,天津 300300)

选取2006—2011年中国上市航空公司作为研究样本,从公司内部治理机制出发,实证研究公司治理结构对公司绩效的影响。选取公司治理结构和公司绩效指标,利用因子分析法计算公司绩效综合得分,结果显示:航空公司独立董事比例和前3名高管薪酬之和对公司绩效的影响在0.01的水平上显著;前5名股东持股比例、国有股比例、董事会规模、高管持股比例对公司绩效的影响不显著;最后,根据结果提出建议。

公司治理结构;公司绩效;因子分析;多元回归分析

民航业是中国经济社会发展的重要战略产业,是高科学技术含量、高服务标准的产业。改革开放以来,中国民航业快速发展,为中国改革开放和社会主义现代化建设做出了突出贡献,但现阶段仍然存在制约民航业可持续发展的许多问题,公司治理问题就是其中之一。

目前,国内外学者从地区范围或行业范围(制造业、金融业颇多)对公司治理结构与公司绩效关系的实证研究较多,单独对民航业在这方面的研究至今还没有。中国上市航空公司有异于其他行业的鲜明特点,如安全要求高、服务标准高等,在评价公司绩效时,需要把旅客投诉率、航班正常率、事故征候万时率等非财务指标考虑进去。因此,对独具特色的上市航空公司有必要单独研究公司治理结构对公司绩效的影响,并根据结果提出建议,以此提高经济效益和社会效益。

1 指标选取及利用因子分析评价

1.1 上市航空公司治理结构评价指标的选取

主要从股权结构、董事会特征和经理层激励三个方面设计上市航空公司治理结构评价指标。

股权结构是公司治理结构的基础,上市航空公司治理结构评价指标从股权集中度和投资主体两方面考虑[1]。考虑到研究便捷程度和中国航空公司股东持股现状,选取前5大股东持股比例和国有股比例作为股权结构的衡量指标。

董事会由股东大会选举产生,是公司的心脏。一个运行良好并且有效的董事会是每个有抱负的公司长期追求的目标。董事会的设计必须有决策、监督、评价、奖惩等一系列相互制约机制存在[2],因此,可从董事会规模、独立董事比例、两职合一状态来评价中国上市航空公司董事会特征。

经理层掌握着公司的经营权,是公司治理的主要目标对象。为了鼓励经营者做出有利于企业长期生存、发展的决策和努力,既需要对经营者的短期业绩提供奖励,更需要对经营者的长期业绩提供奖励[3],因此,从高管薪酬和高管持股比例2个指标评价上市航空公司对经理层的激励。

1.2 上市航空公司绩效指标的选取

航空运输业是非常特殊性的行业,安全是生存根本,顾客是重要资源,资金是发展基础。因此,评价上市航空公司绩效从财务指标和非财务指标两方面选取。所选择的10个财务指标分别是营业利润率(X1)、总资产报酬率(X2)、净资产收益率(X3)、每股收益(X4)、总资产增长率(X5)、流动资产周转率(X6)、总资产周转率(X7)、流动比率(X8)、速动比率(X9)、资产负债率(X10)。选取的3个非财务指标分别是旅客投诉率(X11)、航班正常率(X12)和事故征候万时率(X13)。

1.3 利用因子分析法综合评价公司绩效

选取了在沪深上市的5家航空公司,分别是中国国际航空股份有限公司(CA)、南方航空股份有限公司(CZ)、东方航空股份有限公司(MU)、海南航空股份有限公司(HU)、山东航空股份有限公司(SC),以2006—2011年为时间窗口,共得到30个有效研究样本。其中:公司治理结构指标和财务指标数据来源于上海证券交易所(www.sse.com.cn)和深圳证券交易所(www. szse.cn)网站;非财务数据来自《从统计看民航》、中国民用航空局网站(www.caac.gov.cn)以及中国民用航空安全信息网站(www.safety.caac.gov.cn)。

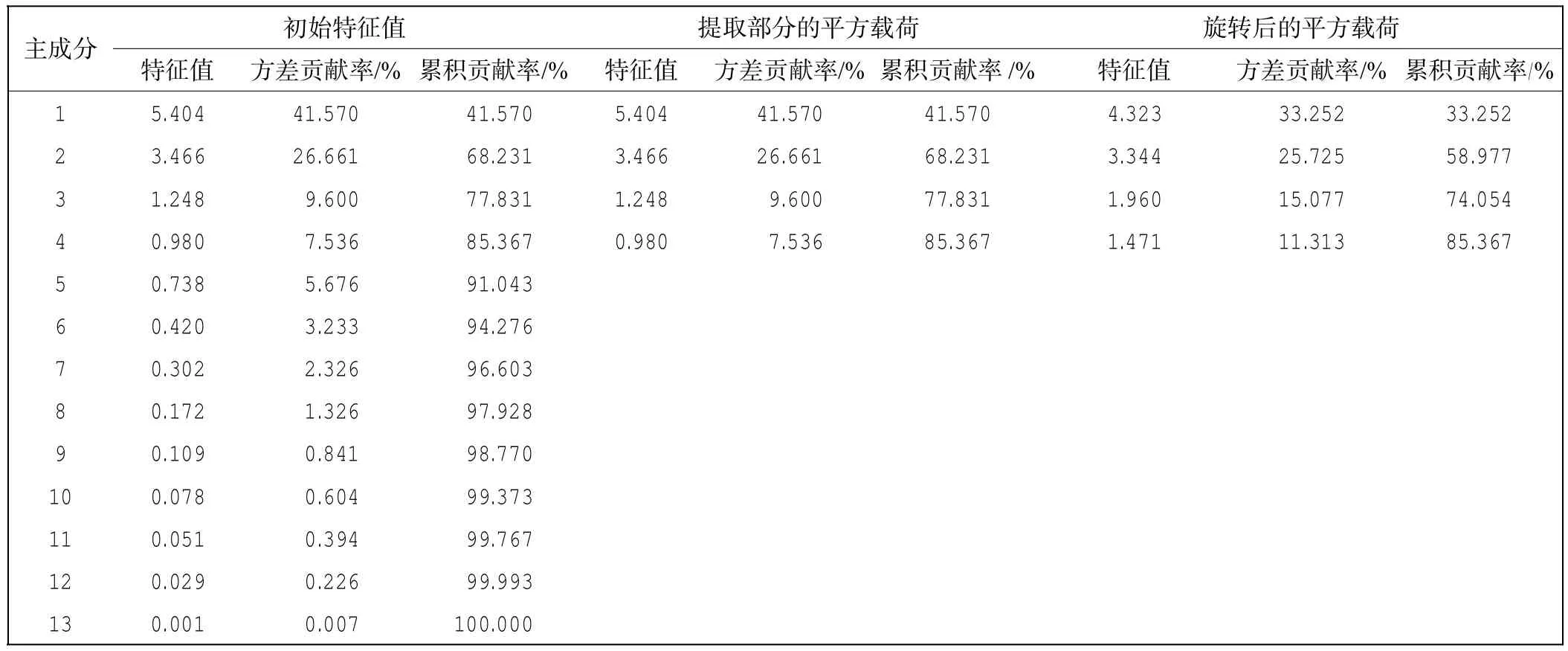

表1 解释的总方差Tab.1 Explained total variance

在对数据进行因子分析之前,应该对数据进行指标值的适用性检验,检验其是否符合因子分析。采用KMO检验和Bartlett’s检验,由检验结果可知:KMO值为0.668,大于0.5,适宜做因子分析;χ2统计值为459.367,相应显著性概率(Sig)为0.000,小于0.001,指标存在高度相关性并且显著,适宜做因子分析。采用主成分分析法提取公因子,如表1所示。

由表1可知,前4个公因子累积方差贡献率为85.367%,表明前4个公因子能解释13个原始变量的85.367%,充分反应了原始数据所提供的信息,所提取的公因子具有很好的代表性。

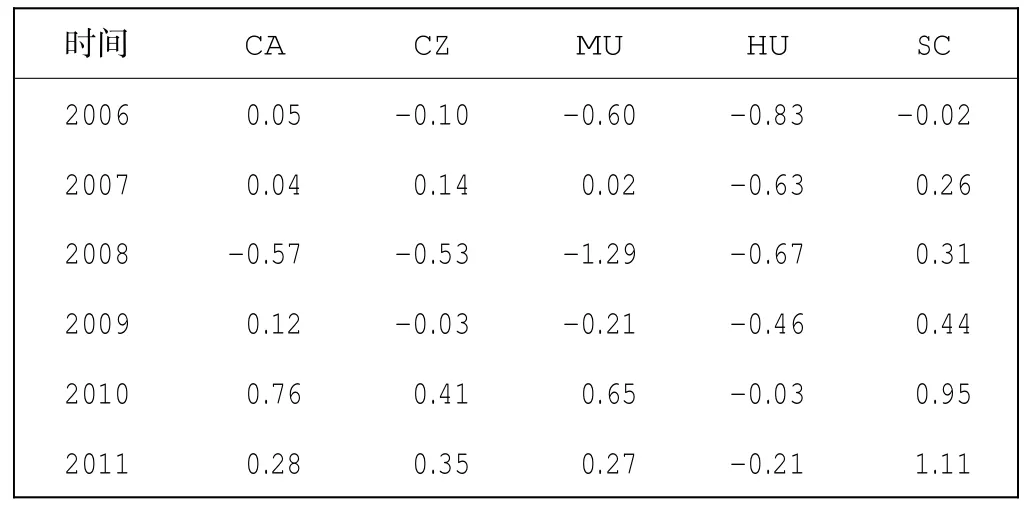

最后,求解公司绩效综合得分F,如表2所示。

表2 综合绩效得分Tab.2 Score of comprehensive performance

2 实证分析

2.1 研究假设

提出以下研究假设:H01:股权集中度与公司绩效呈正相关关系;H02:国有股比例与公司绩效呈负相关关系;H03:董事会规模与公司绩效呈正相关关系;H04:独立董事比例与公司绩效呈正相关关系;H05:两职合一状态与公司绩效呈负相关关系;H06:经理层薪酬与公司绩效呈正相关关系;H07:高管持股比例与公司绩效呈正相关关系。

2.2 变量设计

1)被解释变量

被解释变量是公司绩效综合评价指数F。

2)解释变量

解释变量为股权结构、董事会特征和经理层激励,具体包括股权集中度、国有股比例、董事会规模、独立董事比例、两职合一状态、高管薪酬和高管持股比例。

3)控制变量

由于所研究的是上市航空公司治理结构对公司绩效的影响,而影响上市航空公司绩效的因素很多,因此有必要设定一些控制变量。根据现有研究,选取公司规模、国内生产总值增长率和上市所在地为控制变量。控制变量数据来源于国家统计局网站(www. stats.gov.cn)和各公司年度报告。

综上所述,实证研究所涉及的所有变量情况如表3所示。

表3 实证研究变量一览表Tab.3 List of empirical research variables

2.3 实证检验与数据分析

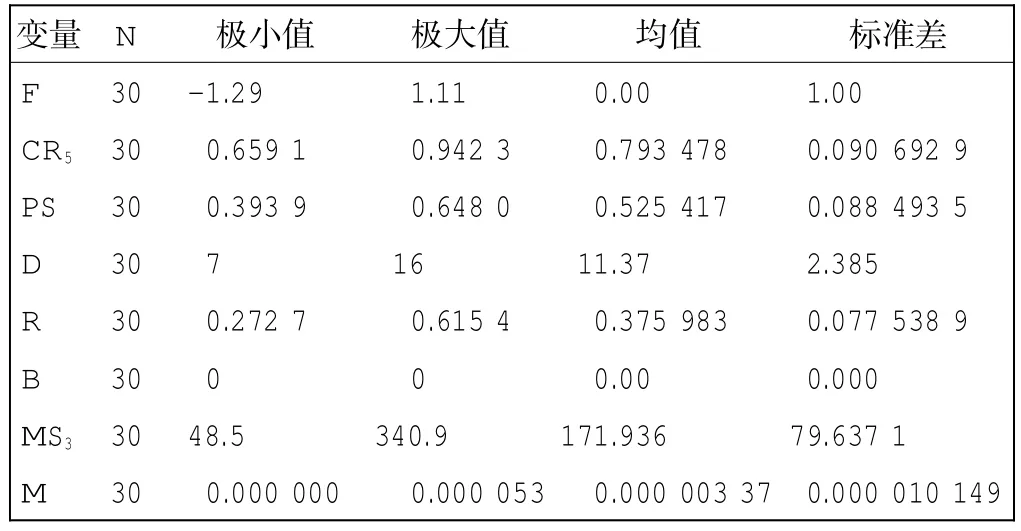

1)描述性统计

分别对2006—2011年样本公司的30个样本进行描述,结果如表4所示。

表4 变量的描述性统计Tab.4 Descriptive statistics of variables

从被解释变量上看,公司绩效最大值1.11、最小值-1.29。这些综合绩效值表示的是30个样本数据的相对大小,可以看出各上市航空公司绩效差异较大,不同年份的同一上市公司也不尽相同。

从解释变量上看:①前5大股东持股比例之和最小值65.91%,最大值94.23%,均值约为79.35%,说明中国上市航空公司股权集中度较高,股份集中在前5大股东手中;国有股比例最小值39.39%,最大值64.80%,均值约为52.54%,表明在中国上市航空公司中国家处于控股地位,国有股比例最小值大于33.33%,在股东大会上,拥有“一票否决权”。②董事会人数最少7人,最多16人,平均人数约为11人,说明各上市航空公司董事会人数符合《公司法》的规定;独立董事比例均值约37.60%,高于董事会规模的1/3,符合2001年中国证监会发布的《关于在上市公司建立独立董事制度的指导意见》对独立董事比例的要求;在研究时间段内各上市航空公司没有发生二重性。③前3名高管薪酬之和均值171.937万元,最多340.9万元,最少48.5万元,薪酬激励力度很大,但薪酬水平差距很大;高管持股比例均值0.000 337%,最大值0.005 3%,最小值0,持股比例特别少。

2)相关分析

在进行回归分析之前,需要对各个解释变量之间是否存在显著的相关性进行测度,以避免解释变量之间存在的多重共线性对回归结果产生影响。本文采用Pearson检验对各个解释变量进行相关性检验,相关性检验结果如表5所示。

一般说来,如果解释变量之间的相关系数大于0.5时,同时使用这些解释变量进行回归分析就有可能会产生多重共线性的问题。从上面各变量系数表中可看出,股权集中度CR5与国有股比例PS,董事会规模D与高管薪酬MS3,资产规模lnSIZE与股权集中度CR5、国有股比例PS,上市地点LOCA与股权集中度CR5、国有股比例PS、董事会规模D、资产规模lnSIZE之间的相关系数分别为-0.545、0.593、0.724、-0.785、0.781、-0.531、0.592、0.750,表明彼此之间存在显著的相关性,亦即可能存在多重共线性。

表5 公司治理结构各变量相关系数表Tab.5 Correlation coefficient of corporate governance structure among variables

如果模型被检验证明存在多重共线性,则需要发掘新的方法估计模型。避免多重共线性最常用的方法有3种:剔除一些不重要的解释变量或排除引起共线性的变量;将原模型变换为差分模型;减小参数估计量的方差,如增加样本容量、回归系数的有偏估计等。在下一节回归分析中,将采用第一种消除多重共线性的方法对回归模型进行修正,以此来验证原假设。

3)多元回归分析

本节将运用SPSS17.0统计分析软件对上市航空公司治理结构与公司绩效的相关性进行多元回归分析。结果如表6~8所示。

表6 模型汇总Tab.6Model Summary

表7 模型方差估计Tab.7 Model variance estimation

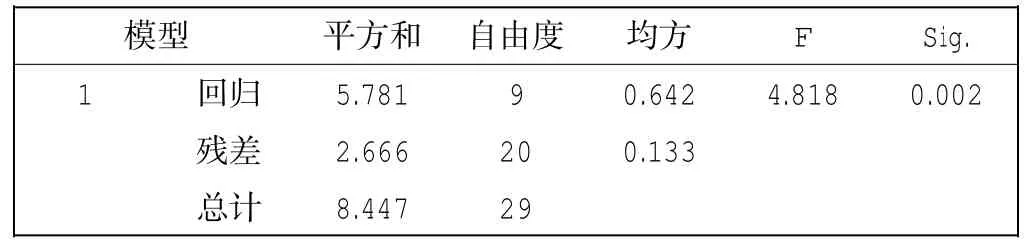

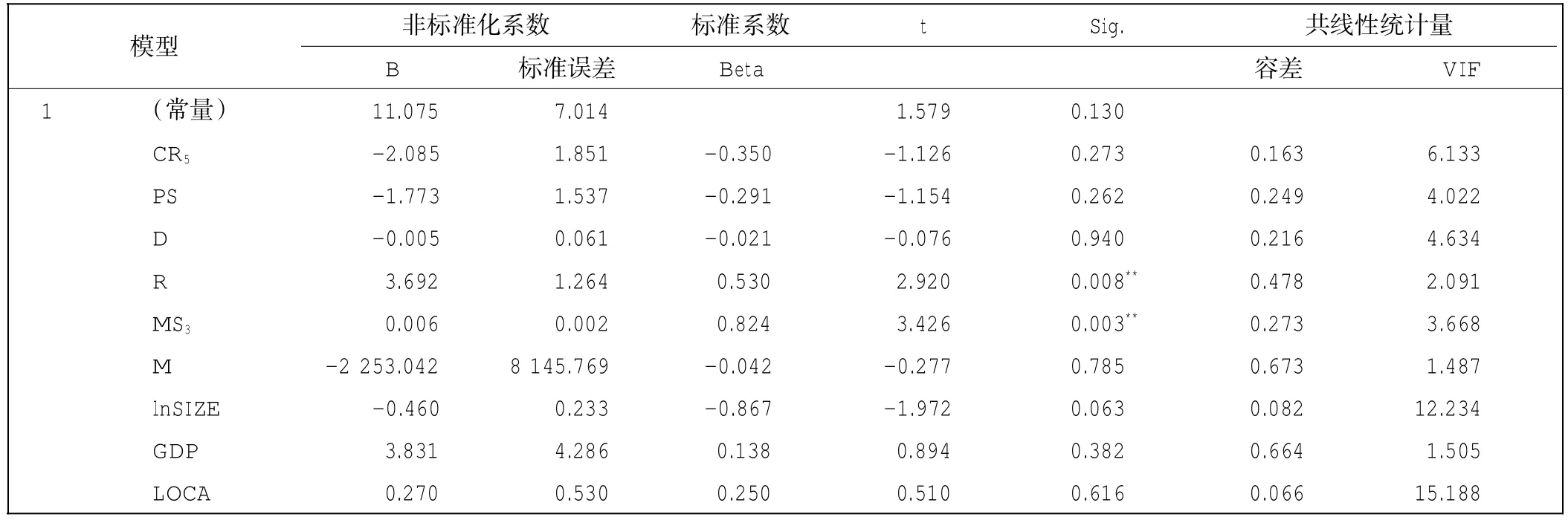

根据表6可知,R值为0.827,R2值为0.684,调整后R2值为0.542,大于0.5,表明该回归方程与实际数据的拟合程度较好,对于因变量的解释度为54.2%。根据表7可知,由于F检验的目的是检验总体回归方程是否显著,显著度为0.002,表明总体回归方程十分显著,通过了F检验。但是,表8中,公司规模lnSIZE和上市地点LOCA所对应的方差膨胀因子较大,其值分别为12.234和15.188。通常认为,当方差膨胀因子VIF值超过10的时候,变量间可能存在严重的多重共线性。据此,需要对模型进行修正。

表8 回归分析结果Tab.8 Regression analysis

采用第一类消除多重共线性的方法对回归模型进行修正,将上市地点(LOCA)变量剔除,得到回归分析结果,如表9~11所示。

表9 修正模型汇总Tab.9 Summary of model correction

此时,修正模型中,调整R2的值为0.558,大于原始模型调整R2,说明修正回归模型较原始回归模型的回归拟合程度有微弱的提高,对于因变量的解释力达到55.8%。

表10 模型方差估计Tab.10 Model variance estimation

从方差膨胀因子VIF可以看出,修正后的模型各变量之间多重共线性已基本消除。总体上看,修正后回归模型拟合程度较高,说明对造成多重共线性的变量的判断和选择是合理正确的。从回归结果上显示:航空公司独立董事比例(R)和前3名高管薪酬之和(MS3)对公司绩效的影响在0.01的水平上显著;公司规模(lnSIZE)对公司绩效的影响在0.05水平上显著;前5名股东持股比例(CR5)、国有股比例(PS)、GDP增长率(GDP)对公司绩效的影响在0.5的水平上显著,董事会规模(D)、高管持股比例(M)对公司绩效的影响不显著。

表11 修正回归分析结果Tab.11 Analysis of regression correction

3 实证结果及建议

3.1 关于股权结构

适当降低股权集中度,形成股权制衡。从实证结果上看,前5大股东持股比例与公司绩效呈不显著的负相关关系,即前5大股东持股比例越高,对公司绩效越不利。2006—2011年,中国上市航空公司前5大股东持股比例平均值高于75%,股权高度集中。因此,对于中国上市航空公司来说,现阶段应该适当降低股权集中度,使股权结构达到一个相对集中的合理范围,形成有效的股权制衡机制,不仅有利于保护中小股东的利益,也有利于决策的合理性和科学性,提高公司绩效。

适度减持国有股,推进股权结构多元化。从实证结果上看,国有股比例与公司绩效呈不显著的负相关关系,说明国有股权比例过高不利于公司绩效的提高。在2006—2011年内国有股权平均值均在50%以上,存在严重的“一股独大”现象。因此,对于中国上市航空公司来说,在保持国有控股地位的条件下,应适度降低国有股比例,提高法人股比例,不断推进产权结构的多元化改造,建立合理规范的法人治理结构,促进公司股权结构的完善。

3.2 关于董事会

确定合理董事会规模,提高决策效率和科学性。从实证结果上看,董事会规模与公司绩效存在微弱的正相关关系,但统计上结果非常不显著,董事会人数对公司绩效的影响不大。董事会规模太小,知识结构和管理经验有限;规模太大,易产生沟通和协调障碍,降低决策效率。从现状上看,中国上市航空公司董事会规模平均在11~12人,符合中国《公司法》规定。因此,中国航空公司应该继续改善董事会成员知识结构,增加专业化董事会成员,保持董事会成员之间有效沟通和协调,提高决策效率和科学性。

提高独立董事比例,保证独立董事独立性。在董事会中引入适量的专业背景的独立董事,有利于增强董事会的独立性和决策的科学性。从实证结果上看,独立董事比例与公司绩效存在显著的正相关关系,独立董事比例的提高,利于公司绩效的提高。因此,中国上市航空公司应该继续提高独立董事比例,减少内部董事人数;建立完善的独立董事制度,确保独立董事的独立性、公正性,加强独立董事的监督力和决策力。

建立董事长与总经理两职分离的领导权结构。本文选用的样本全是两职分离,虽然无法通过实证检验判断两职合一状态对公司绩效的影响,但是从理论上讲董事长和总经理两职分离可以有效降低“内部人控制”问题和监督经理层。因此,中国上市航空公司应继续执行两职分离状态,确保董事长对总经理的监督,也要保障两者的有效沟通和协调,使两者之间达到均衡状态。

3.3 关于经理层激励

增加高管层年度薪酬,提高其工作积极性。从实证研究结果上看,前3名高管薪酬与公司绩效呈显著的正相关关系,即增加年度薪酬,有利于公司绩效的提高。因此,中国上市航空公司应该在合理的范围内继续提高经理层年度薪酬,增大对经理层的激励力度,并使年薪与公司绩效挂钩,增加激励的公平合理性。

提高高管层持股比例,完善股权激励制度。虽然在本文的实证研究中,高管层持股比例与公司绩效存在负相关关系,但是影响微弱,结果非常不显著,而且样本数据中高管层持股比例太少,“零持股”现象太多。从理论上看,股权激励是解决代理问题的最好办法。因此,中国上市航空公司应该增加高管层持股比例,不断完善股权激励制度,与短期年薪制度相结合,有效激励经理层。

[1]吴晓求.中国上市公司:资本结构与公司治理[M].北京:中国人民大学出版社,2003.

[2]李维安.公司治理学(第二版)[M].北京:高等教育出版社,2009.

[3]张玉清,李春玲.国有企业经营者激励约束研究[M].北京:中国经济出版社,2008.

(责任编辑:党亚茹)

Empirical research on relationship between airlines governance structure for corporate performance

LI Chun-ling,YANG Chen

(College of Economics and Management,CAUC,Tianjin 300300,China)

China's listed airlines from 2006 to 2011 are selected as research samples.The empirical researches on the relationship between corporate governance structure and corporate performance are more from industry-wide. Firstly,corporate governance structure indicators and corporate performance indicators of the listed airlines are selected;factor analysis is employed on the comprehensive evaluation of corporate performance;then,multiple regression analysis is used.The results show that airlines proportion of independent directors and the top three executive remuneration are significant at the 0.01 level for company performance;the top five shareholders who hold the proportion of shares,the proportion of state-owned shares,the size of the board and the executives' stake have no effect on the company's performance.Recommendations based on the results are finally proposed.

corporate governance structure;corporate performance;factor analysis;multiple regression analysis

V35;F270

:A

:1674-5590(2014)01-0077-06

2012-11-29;

:2012-12-24

李春玲(1963—),女,天津人,教授,博士,研究方向为企业管理、资本运营、公司治理.