银行不良贷款额影响因素分析

2021-03-08李昌

李昌

摘 要:本文通过分析银行不良贷款影响因素:国内生产总值(亿元)、社会消费品零售总额(亿元)、社会固定资产投资总额(亿元)、进出口总额(亿美元)、财政收入(亿元)、货币供应量(亿元)、股票价格指数。分析数据中存在的异方差,自相关性,共线性问题,通过加权最小二乘模型、迭代法消除这些问题。从而得出社会消费品零售总额对降低不良贷款余额贡献度最大,影响效果最好;股票价格指数对降低不良贷款额有反向抵制作用,且股票价格指数对其抵制作用最大。

关键词:不良贷款;异方差;自相关;共线性;加权最小二乘;迭代法;岭回归

一、引言

银行的不良贷款影响着银行的盈利能力和核心竞争力,同时也影响银行业安全和宏观经济稳定发展。研究我国不良贷款的形成途径和影响因素对于防范不良贷款有重要意义。金融危机的发生很大程度上与银行系统不良贷款过高有很大关联,过高的不良贷款加大了金融市场的系统性风险,是引发金融危机的主要原因之一。我国虽然没有发生金融危机,但考虑到国内银行体系改制起步较晚,且不良贷款绝对额较大,也应引起足够的重视。

二、回归变量的确定

本文所考虑的影响不良贷款余额 的因素有国内生产总值 X1(亿元)、社会消费品零售总额X2 (亿元)、社会固定资产投资总额 X3(亿元)、进出口总额X4 (亿美元)、财政收入X4 (亿元)、货币供应量 (亿元)、股票价格指数 。

不良贷款额Y:该变量是本文研究的主体,设为被解释变量,以该指标反映商业银行的不良贷款状况。

国内生产总值X1:该指标采用的是我国GDP季度同比增长率,作为衡量宏观经济状况的解释变量。GDP增速越高,整体经济状况越好,企业的盈利能力越强,不良贷款发生的概率就越低, 因此预计该解释变量的系数为负。

社会消费品零售总额X2和进出口总额增长X4时,表明企业的生产销售能力提高,其资金较为充裕,其还款能力也会相应提高,进而不良贷款额会有所下降。

固定资产投资总额X5增多可以使得国内生产总值提高,增加对于经济的拉动作用,并且可以使得很多行业更好更快地成长。因此,企业的还款能力会得以增强,最终不良贷款可能会得以减少。

财政收入 增多可以使得国内经济更好的成长,从而企业的还款能力增加,最终不良贷款会得以减少。

国家可以通过降低利率的方式增加貨币供应量X6,利率降低后,作为借款人的企业还款能力上升,不良贷款额会相应下降。

股票价格指数X7的变动可以反映各个行业的经济运行状况,也是金融体系是否健康运行的重要表现。行业的经济运行状况良好时,其还款能力也会较好,不良贷款额也会相应降低。

三、数据来源及研究过程

考虑到中国银行业的不良贷款数据,本文的样本区间选择从 2004年第一季度到2009 年第一季度共21个样本来研究不良贷款与七个变量间的长期动态关系。数据来源于中国人民银行网站、中国银监会网站、国家统计局网站、中国统计年鉴、中国经济研究中心数据库。

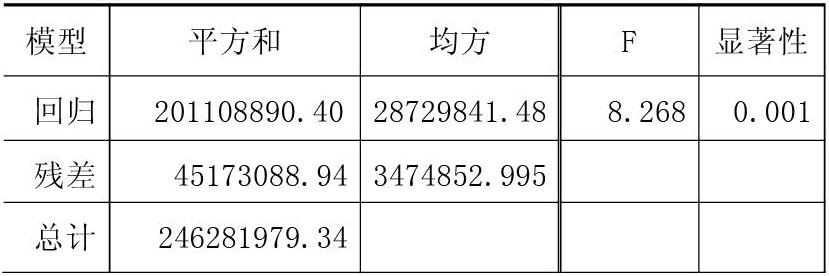

(1)首先采用普通最小二乘法,对被解释变量做多元线性回归。

我们得到的回归模型分析表分析有:回归模型的p值较小,为0.001<0.01,从而多元线性回归模型极显著,用来拟合此项目较为合适。

(2)对多元线性回归模型的求出各个回归系数的斯皮尔曼相关系数。

通过对各个变量的斯皮尔曼相关系数分析,发现只有X7的p值为0.038<0.05,达到显著水平。我们采用多元加权最小二乘法来消除异方差。

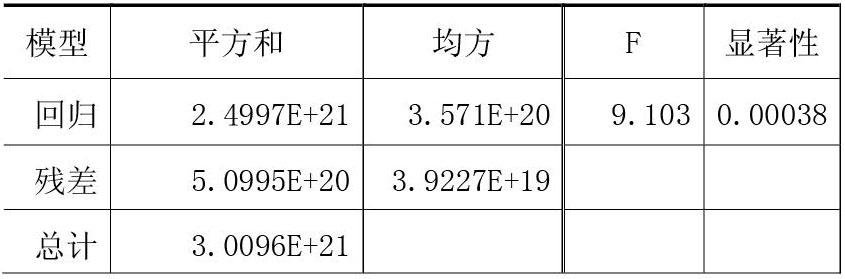

(3)进行多元加权最小二乘法,确定权函数,得到加权最小二乘的回归方程。

通过SPSS计算得到X7的最优幂指数m=-4,经过改进的回归模型分析表得到:

经过消除异方差后的回归模型的F=9.103,显著性水平p=0.00038,均好于之前的回归模型F=8.268,p=0.001。所以我们认为采用多元加权最小二乘好于普通的最小二乘,得到的加权最小二乘回归方程为:

(4)我们下一步判断各个变量之间是否存在自相关性进行讨论。得到的DW值如下:

经过查询DW检验上下值表得到当解释系数k=8,观测值n=21时,在0.05水平下,dL=0.400, dU =2.244。我们从而判断出dL≤DW≤dU ,落在不能判断是否存在自相关区域。我们通过增加样本量继续求解得到的DW值如下:

当解释系数k=8,观测值n=30时,在0.05水平下, dL=0.684, dU =1.925,从而判断得到 ,落在无自相关区域,并且R方得到了改进,所以我们认为消除了自相关。

结论

回归方程各变量之前的系数表明,国内生产总值、社会消费品零售总额、社会固定资产投资总额、货币供应量对降低不良贷款额都有正向促进作用。并且社会消费品零售总额对降低不良贷款余额贡献度最大,影响效果最好。这与我们的社会经济发展状况相符合,当社会消费品零售总额提升时,各个企业的经济状况运行良好,收入增加,还款能力得到提升,从而不良贷款余额下降。进出口总额、财政收入、股票价格指数对降低不良贷款额都有反向抵制作用,且股票价格指数对其抵制作用最大,可能由于股票市场的不稳定因素,有的企业追求效益,那么相应的风险也更大,所以股票价格指数对其影响水平最高。

参考文献:

[1]林毅夫.东南亚金融危机的经验教训与我国的产业发展政策[J].经济科学 1998 2 5-8.

[2]毛瑞宁.存量与增量 商业银行不良贷款的动态学分析[J].金融研究 2002 6 131-135.

[3]蔡中华 白学清.商业银行的不良贷款警戒比率[J].生产力研究 2008 15 31-32.

(东北农业大学 文理学院 黑龙江 哈尔滨 150030)