坐标图在项目投资分析中的应用探析

2012-09-22

(浙江工业职业技术学院 浙江绍兴312000)

一、财务可行性分析

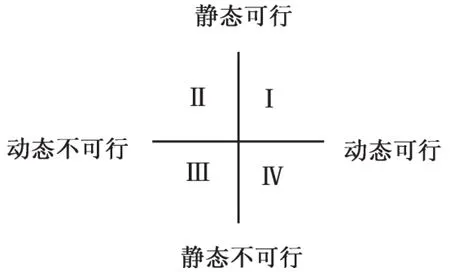

财务可行性评价是指投资项目在财务方面是否具有投资可行性的专门分析评价。一般可以通过两大类指标进行衡量。一是动态决策指标,包括净现值(NPV)、净现值率(NPVR)、现值指数(PI)及内部收益率(IRR)等;二是静态决策指标,包括投资回收期(PP)及总投资收益率(ROI)。具体的分析如坐标图1所示。

图1 财务可行性分析图

横轴右边表示动态指标可行,此时NPV≥0、NPVR≥0、PI≥1、IRR≥ic,其中ic为基准折现率;横轴左边表示动态指标不可行,此时 NPV<0、NPVR<0、PI<1、IRR<ic。纵轴上半部分表示静态指标可行,即 PP<n/2、ROI≥i,其中 i为基准总投资收益率;纵轴下半部分表示静态指标不可行,即 PP≥n/2、ROI<i。图 1 较为直观地反映了项目的财务可行性,第Ⅰ象限代表完全具备财务可行性,此时动态、静态指标均可行;第Ⅱ象限代表基本不具备财务可行性,此时动态指标不可行而静态指标可行;第Ⅲ象限代表完全不具备财务可行性,此时动态、静态指标均不可行;第Ⅳ象限代表基本具备财务可行性,此时动态指标可行而静态指标不可行。

二、项目投资决策方法选择

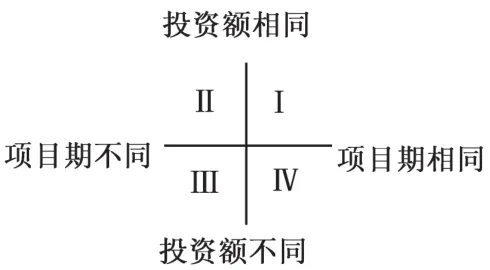

投资决策方法是指利用特定财务可行性评价指标作为决策的标准或依据,对多个互斥方案作出最终决策的方法。其方法主要包括:净现值法、净现值率法、差额内部收益率法、年等额净回收额法及计算期统一法等。具体的分析如坐标图2所示。

图2 项目投资决策方法选择

图2中横轴右边表示互斥方案项目计算期相同;左边表示项目计算期不同。纵轴上半部分表示互斥方案的投资额相同;下半部分表示投资额不同的情况。第Ⅰ象限表示可采用净现值法,适用于投资项目相同且计算期相等的多方案的比较决策。第Ⅱ、Ⅲ象限表示可采用年等额净回收额法及项目计算期统一法,这两种方法适用于投资额相同或不同,特别是项目计算期不同的多方案的比较决策。第Ⅳ象限表示可采用差额内部收益率法,适用于项目计算期相同、投资额不同的多个互斥方案的比较决策。

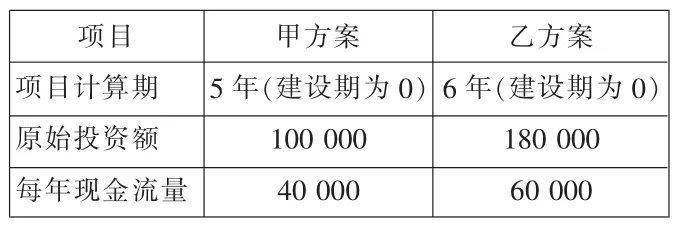

例如,某企业准备投资一个项目,目前有两个备选方案,相关资料如表1所示:

假设企业要求的最低报酬率为10%,请对甲、乙两个投资方案进行评价并做出相应的投资决策。

表1 单位:元

分析:由于两个项目的项目计算期及投资额均不同,因此处于图2的第Ⅲ象限,应该采用年等额净回收额法或项目计算期统一法,笔者采用年等额净回收额法进行说明。甲方案净现值=40000×(P/A,10%,5)-100 000=51 632(元);甲方案的年等额净回收额=51 632÷(P/A,10%,5)=13 620.34 (元)。乙方案净现值=60 000×(P/A,10%,6)-180 000=81 318(元);乙方案的年等额净回收额 =81 318÷(P/A,10% ,6)=18 671.04(元)。由于乙方案的年等额净回收额大于甲方案,所以选择乙方案。

三、内含报酬率指标计算

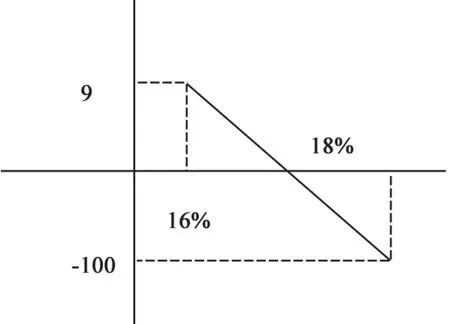

内含报酬率(IRR)是指项目投资实际可望达到的收益率,也是使项目的净现值等于零的折现率。在实际计算过程中,采用坐标图对内部收益率进行分析较为简单、直观。例如,某投资项目在折现率为16%时净现值为9,折现率为18%时净现值为-100。坐标图如图3所示。

图3 内含报酬率指标计算

可以看出,该方案的内含报酬率介于16%-18%之间。利用相似三角形原理可得:(IRR-16%)÷(18%-16%)=9÷(9+100),解之得 IRR=16.17%。