白酒制造行业上市公司财务综合分析

2012-09-22

(西南财经大学会计学院 四川成都611130)

根据《中国酿酒产业“十二五”规划》,至2015年,白酒行业的产量预计将达到960万吨,比“十一五”末期增长8%,年均递增1.5%;销售收入将达到4 300亿元,比“十一五”末期增长60%。我国白酒行业的发展即将步入黄金时代,白酒行业的整体发展水平将得到进一步提高。同时,我国白酒行业也将会面临更为严峻的考验,例如啤酒、葡萄酒等替代品的竞争,外资介入白酒行业步伐的加快,白酒行业长期处于小、乱、散的行业状态等,均为白酒行业的发展带来了极大的不确定性。

一、数据选择

本文以上海证券交易所、深圳证券交易所、CSMAR数据库及RESSET数据库对上市公司的行业分类为基础,按照证监会于2001年4月发布的 《上市公司行业分类指引》对上市公司的行业进行分类,对交易所及数据库中对行业分类不一致的上市公司,通过手工翻阅其2010年年报的方式进一步确定其分类。最终确定饮料制造业(C05)上市公司共计32家,其中酒精及饮料制造业(C0501)上市公司28家、软饮料制造业(C0510)上市公司 3家、制茶业(C0520)上市公司1家。为使行业平均指标的计算结果具有代表性且使三年间的计算结果可比,本文从中剔除了ST、*ST类型公司以及数据不完整的公司,最终确定了26家上市公司作为计算饮料制造业平均财务指标的样本公司。从白酒制造业上市公司中剔除ST、*ST类型公司共计11家,分别为泸州老窖、古井贡酒、酒鬼酒、五粮液、伊力特、金种子酒、贵州茅台、老白干酒、沱牌舍得、水井坊以及山西汾酒。

二、财务指标的分析与评价

(一)基本财务数据的变动情况。

表1 白酒(黄酒)制造业基本财务数据环比增长

从表1可以看出,白酒制造业除了经营活动现金流量净额、应收账款、营业总成本等报表项目以外,其他基本财务指标均呈现增长趋势。此外,流动资产、资产总额、营业总收入等项目的增长幅度均逐年递增,其他财务数据的增长幅度均存在着一定的波动性。究其原因,一是自2009年以来,全国经济逐步回暖,白酒制造行业也随之摆脱了金融危机的不良影响。因此,白酒制造业的营业总收入、流动资产、总资产投资等均呈现出大幅度增长的趋势。二是受原材料成本上升影响的过程较为缓慢。由于受通货膨胀因素的影响,白酒制造业上市公司营业总成本大幅度上升,成本压力较大。又由于白酒制造业的生产周期较长,其受原材料上涨影响成本升高的过程较为缓慢,使得该行业上市公司2009年的营业总成本发生了较小幅度的回落。

(二)偿债能力分析。偿债能力是指企业偿还到期债务和利息的能力,包括短期偿债能力和长期偿债能力。行业的偿债能力是反映行业财务状况和经营能力的重要标志,是行业能否健康发展的关键所在。

表2 白酒及饮料制造业短期偿债能力指标对比

从表2可以看出,流动比率、速动比率、现金比率、现金流量比率在三年中均较为稳定,其中2009年流动比率、速动比率、现金比率、现金流量比率均处于三年同类指标中的最低水平,所以,白酒制造业短期偿债能力较为稳定,在2008、2009、2010三年中2009年的短期偿债能力最低。资产负债率呈现逐年上升趋势,说明白酒制造业长期偿债能力逐年减弱,同时伴随着财务风险的增大。白酒制造业上市公司的短期偿债能力高于饮料制造业的平均水平。此外,白酒制造业上市公司的资产负债率低于饮料制造业的平均水平,相应地,白酒制造业上市公司的财务风险低于饮料制造业的平均水平。究其原因,一是经济回暖,各上市公司纷纷增加了长期负债以进行投资。二是白酒制造业的发展更为成熟,在财务风险的控制方面优于饮料制造业的平均水平。

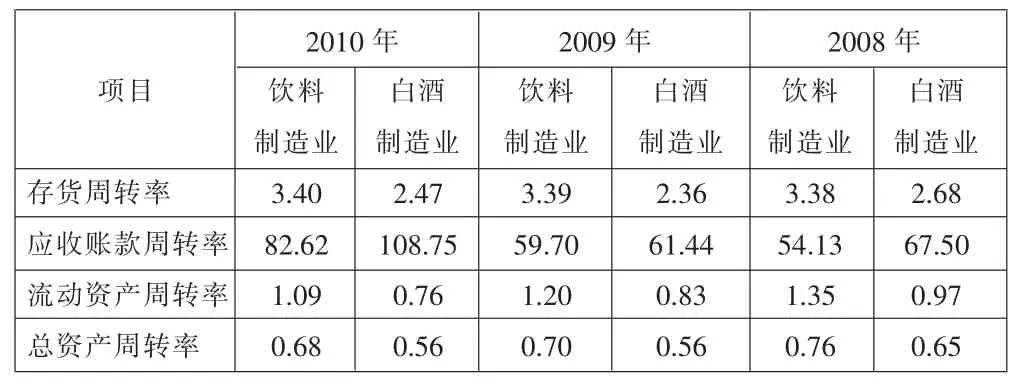

(三)资产经营能力分析。行业的资产经营能力反映了行业资金周转的情况,是行业管理能力的进一步体现,对其进行分析可以了解行业的营运状况和经营管理水平。资产周转状况良好说明行业的经营管理水平高,资产利用效率高。

表3 白酒及饮料制造业资产经营能力指标对比

从表3可以看出,白酒制造业的存货周转率在三年中有小幅度的波动。流动资产周转率、总资产周转率均有所下降,主要是由于流动资产、总资产的增长率均大于营业收入的增长率。流动资产除存货、应收账款增长以外,其他流动资产具有更大幅度的增长,同时固定资产等其他长期资产也存在较大幅度的增长。此外,白酒制造业的存货周转率低于饮料制造业的平均水平,而其应收账款周转率则高于饮料制造业的平均水平。白酒制造业的流动资产周转率、总资产周转率均低于饮料制造业的平均水平。究其原因,一是应收账款降低、营业总收入上升。2010年应收账款周转率发生了大幅增加,主要是因为2010年营业总收入的增长率为29.07%,而应收账款大幅度降低,下降了27.08%。二是流动资产、总资产的增长率大于营业收入的增长率,导致流动资产周转率、总资产周转率均有所下降。三是白酒制造业需求量低,生产周期较长,但应收款项管理较好。白酒制造业的资产周转率总体偏低的主要原因可能是由于白酒的本身需求量低于啤酒等其他饮料制造业、生产周期较长,但应收账款的周转率较高说明白酒制造业的应收账款管理较好。

(四)盈利能力分析。行业的盈利能力是指行业资金增值的能力,通常体现为行业收益数额的大小与水平的高低。

表4 白酒及饮料制造业盈利能力指标对比

从表4可以看出,2009年白酒制造业销售毛利率上升幅度约6%,2010年销售毛利率基本维持了2009年的水平。基本每股收益、扣除非经营损益后的基本每股收益、每股经营活动现金净额、净资产收益率等均逐年上升,其中2009年的上升幅度最大。营业费用、管理费用占营业收入的比重较为稳定,财务费用均为负数且绝对值呈现逐年上升的趋势。白酒制造业的各项盈利能力财务指标均高于饮料制造业的平均水平,但其销售费用占营业收入的比重则低于饮料制造业的平均水平,但是管理费用占收入的比重高于饮料制造业的平均水平。造成该状况的原因是:白酒制造业的平均利润空间比啤酒等其他饮料制造业更大,因此盈利能力相关财务指标高于饮料制造业平均水平。

(五)行业成长性分析。即对行业的发展能力进行分析,是衡量行业经营状况和发展前景的重要指标。

表5 白酒及饮料制造业行业成长性指标对比

从表5可以看出,白酒制造业营业收入逐年递增,且营业收入的增长率也在逐年上升,2010年的营业收入增长率最高为29.07%。白酒制造业的净利润也呈现逐年增长趋势,其中2009年的净利润增长幅度最大为34.33%。此外,白酒制造业的营业收入总资产增长率三年内均超过了同期饮料制造业的平均值。究其原因,虽然2009年营业总收入仅增长了9.93%,但是营业总成本却下降了0.74%;而2010年虽然营业总收入增长了29.07%,但是营业总成本也随之增长了29.88%。因此2009年白酒制造业的净利润具有较大的增幅。

三、结论

虽然白酒制造行业表现出较高的成长态势,但是笔者认为这主要是受宏观经济回暖的影响,而该行业本身的成长态势需要结合其他非财务指标进行进一步的分析。另外,预计受通货膨胀的影响,原材料及人工成本的压力在短期内不会降低,因此短期内盈利的前景并不乐观。总体来看,我国的白酒制造业毛利率较高且高于饮料制造业的平均水平,投入产出效益较好。但正是由于白酒制造业较高的投入产出比使得外来资本纷纷进入白酒行业,行业内企业的竞争也随之日益激烈。此外,目前白酒行业仍然存在小、乱、散的状态,国家正试图采取提高白酒制造业准入标准的方式规范行业秩序,企业未来的重组趋势、多元化发展的趋势以及行业逐渐集中的趋势使得白酒行业具有一定的投资价值。