集团内部商品销售业务抵销分录的图表解析

2010-09-07贾炜莹

贾炜莹

【摘要】 企业合并财务报表编制的关键在于集团内部交易项目的抵销。掌握了该抵销方法,亦即掌握了其编制的核心。文章利用图表形式就集团内部商品销售业务的抵销步骤和方法进行分析,以帮助读者更好地理解合并财务报表编制的关键所在。

【关键词】 内部销售业务;抵销分录;合并财务报表

合并财务报表是指以母公司和子公司组成的企业集团为会计主体,以母公司和子公司单独编制的个别财务报表为基础,由母公司编制的综合反映企业集团财务状况、经营成果及现金流量的会计报表。编制合并财务报表的关键是如何编制集团内部交易项目的抵销分录。下面笔者仅就集团内部商品销售业务的抵销步骤和方法作一详细介绍。

内部商品销售业务是指企业集团内部母子公司间、子公司相互之间发生的购销活动所产生的销售收入,销售企业将其作为本企业销售收入入账并结转销售成本,计入当期利润;购货企业如将内部购入的商品对外销售,一方面要确认销售收入,一方面也要结转内部购进商品的成本,并计入当期利润。从企业集团内部看,这种销售业务只实现一次,其销售收入只是购货企业对外销售该商品的销售收入,其销售成本只是销售企业销售该商品的销售成本。在编制合并财务报表时应将在个别财务报表中重复反映的内部销售收入与内部销售成本予以抵销。如购货企业内部购进商品未实现对外销售成存货,则存货中包含的销货企业未实现内部销售利润,应从存货中予以抵销。

一、初次编制合并报表时,当期集团内部商品销售业务的抵销处理

企业集团内部商品销售业务可分为:内部购进全部未实现对外销售,内部购进全部实现对外销售和内部购进部分实现对外销售、部分形成年末存货三种情况。以下分别加以说明。

(一)集团内部购进商品全部实现对外销售的抵销处理

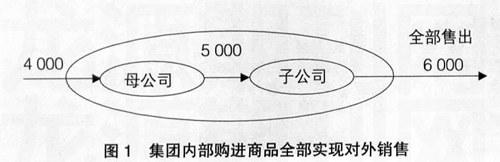

例1: 母公司销售给子公司一批商品,售价为5 000元,成本为4 000元,子公司以6 000元全部对集团外出售,如图1所示。

具体处理如表1所示。作为母公司来讲,其个别报表上的反映为一方面以4 000元的价格购进商品(会计分录如①A);另一方面以5 000元的价格销售商品(会计分录如①B),同时结转商品的销售成本4 000元(会计分录如表1中的①C)。作为子公司来讲,其个别报表上的反映为一方面以5 000元的价格购进商品(会计分录如表1中的②A);另一方面以6 000元的价格销售商品(会计分录如表1中的②B),同时结转商品的销售成本5 000元(会计分录如表1中的②C)。而对于集团来讲,其合并财务报表上的反映应该为一方面以4 000元的价格购进商品(会计分录如表1中的①A);另一方面以6 000元的价格销售商品(会计分录如表1中的②B),同时结转商品的销售成本4 000元(会计分录如表1中的①C)。由于合并财务报表是在个别财务报表的基础上编制的,因此,抵销分录④应为:

④=③-①-②

=①A+②B+①C-①A-①B-①C-②A-②B-②C

=-①B-②A-②C

合并后的抵销分录为:

借:营业收入5 000

贷:营业成本5 000

(二)集团内部购进商品全部未实现对外销售的抵销处理

例2: 母公司销售给子公司一批商品,售价为5 000元,成本为4 000元,子公司未对外出售,如图2所示。这种情况下的抵销处理如表2所示(文字表述略)。

(三)集团内部购进商品部分实现对外销售的抵销处理

例3: 母公司销售给子公司一批商品,售价为5 000元,成本为4 000元,子公司对外出售40%,售价2 400元,如图3所示。这种情况下的抵销处理如表3所示(文字表述略)。

二、连续编制合并报表时,当期集团内部存货交易项目的抵销处理

集团在连续编报合并财务报表情况下,对以前集团内部已予抵销的事项,在本年末编制合并财务报表时,还要继续抵销。其理由是,以前做的抵销分录只是在以前的工作底稿上抵销,并没有记入母、子公司任何一方的会计账簿,所以个别财务报表并没有抵销。涉及以前个别财务报表属于影响利润表的项目,包括营业收入、营业成本等。以前抵销分录中影响以前的“年末未分配利润”,结转到本年为“年初未分配利润”;不涉及利润项目的即影响资产负债表项目的,为集团内部的存货。

若上年内部购进商品全部实现对外销售,则本年不存在上年存货中未实现内部销售利润的抵销问题。本年发生的内部购进的抵销处理与初次编制报表时的抵销处理相同。若上年内部购进商品形成年末存货,本年发生或不发生内部购进商品时,则主要有以下几种具体情况:

(一)上年内部销售形成的年末存货在本年全部实现对外销售,本年未发生内部销售

例4:去年母公司销售给子公司一批商品,售价为5 000元,成本为4 000元,去年未售出,今年全部出售。这种情况下的抵销处理如表4所示(文字表述略)。

(二)上年内部交易形成的年末存货在本年全部未实现对外销售,本年未发生内部存货交易

例5:去年母公司销售给子公司一批商品,售价为5 000元,成本为4 000元,去年未售出,今年仍未出售。这种情况下的抵销处理如表5所示(文字表述略)。

(三)上年内部销售形成的年末存货在本年全部实现对外销售,本年又发生内部销售

例6:去年母公司销售给子公司一批商品,售价为5000元,成本为4000元,去年未售出,本年全部出售。本年又内部购入2000元,毛利率20%,年末尚未销售。这种情况下的抵销处理如表6所示(文字表述略)。

三、总结

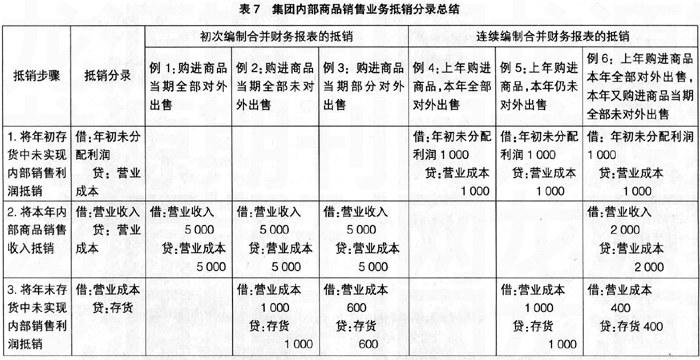

综合上述情况,为便于读者理解和记忆,可以将内部商品销售业务的抵销分录归纳为以下三个步骤:第一,将年初存货中包含的未实现内部销售利润抵销,借记“年初未分配利润”项目,贷记“营业成本”项目;第二,将本年内部商品销售收入予以抵销,借记“营业收入”项目,贷记“营业成本”项目;第三,将年末存货中未实现内部销售利润抵销,借记“营业成本”项目,贷记“存货”项目。上述例1至例6都可以套用上述公式,如表7所示。●

【参考文献】

[1] 中华人民共和国财政部.企业会计准则2006[M].经济科学出版社,2006.

[2] 中国注册会计师协会.2009年度注册会计师全国统一考试辅导教材——会计[M].中国财政经济出版社,2009.