航班延误影响因素的实证分析

2010-09-07邢有洪李晓津金永利

邢有洪 李晓津 金永利

【摘要】 文章采用实证研究方法构建逻辑回归模型分析航空公司航班延误的影响因素。研究发现,航空公司的偿债能力、盈利能力以及客座率、载运率等对航班延误都有显著影响。

【关键词】 航班延误;实证分析;影响因素

近几年,随着我国民航业的不断发展,民航运输量快速增长,连续数年旅客运输量的增长率都在15%以上,在航空运输业高速发展的同时,我国的航班延误问题也愈演愈烈。统计显示2004-2009年我国不正常航班比率都在17%左右。

航班延误问题不仅严重影响了民航旅客对航空公司服务质量的满意度,而且影响到航空公司的客源、市场占有率与行业竞争力。造成航班延误的原因约有45%为航空公司自身原因,因此深入分析航空公司内部造成延误的因素有重要的现实意义。本文拟采用Logit模型对航空公司航班延误的影响因素进行分析,以期对民航主管部门和航空公司治理航班延误问题提供决策支持。

一、Logit模型构建

本文的目的是研究航空公司财务状况、生产运营状况与航班延误的关系,假设航空公司的财务状况如盈利能力、负债状况、资产运营能力等因素以及生产运营情况如客座率、载运率等因素会影响航班延误。一个航班或者准点或者延误,是一个二分类变量,而 Logit回归模型是对二分类变量进行回归分析时最为普遍应用的量化分析方法。因此本文拟构建Logit回归模型研究航空公司财务状况、生产运营状况对航班延误的影响。

假设P为航班延误的概率,则1-P为航班正常的概率,变量Xi为Logit回归模型的自变量,是反映航空公司财务状况和运营状况的指标。

Logit模型的因变量为航班是否延误,如果一个航班发生了延误,则因变量的编码为Y=1;如果没有延误,其编码为Y=0,则有:

Ln(P/(1-P))=a+∑βiXii=1,...,n

P(Yi=1|Xi)=1/(1+e-(a+∑βixi))

二、实证分析

(一)样本选择

本文选择中国国际航空、南方航空、东方航空、海南航空、上海航空五家上市公司2005-2009年五年的财务数据以及航班延误数据进行研究。因为中国国际航空公司上市较晚,从2006年第二季度才有完整财务数据,因此分季度统计共得到95个样本;而生产运营指标如航班正常率、航班载运率来自于中国民用航空局官方网站,该指标是对全行业按月统计,从2006年2月到2009年12月共得到47个样本。因为航空公司分季度财务报告样本数与民航局的生产运营数据样本数不同,因此本文对财务指标和生产运营指标分别进行分析。

(二)变量设定与回归分析

1.因变量设定

因为民航局没有专门的航班延误指标,只有正常航班与不正常航班统计,而航班延误占了不正常航班的绝大多数,因此本文采用航班不正常率作为航班延误的替代变量。

因为Logit模型的因变量是分类变量,需将连续型变量航班不正常率转化为二分类变量。如果某航空公司某一季度航班不正常率大于所有样本航空公司该季度不正常率均值,则赋值为1,低于均值的赋值为0,即赋值为1的公司相对于赋值为0的公司发生航班延误的可能性更大。

2.自变量设定

本文选择反映航空公司盈利能力、现金流量状况、偿债能力、运营能力、成长能力及公司规模的财务指标以及反映生产运营状况的指标作为候选自变量。具体指标有:反映盈利能力的指标,主营业务利润率、销售净利率、净利润;反映现金流量的指标,经营活动净现金流、总资产现金回收率、销售收现率;反映偿债能力的指标,流动比率、资产负债率;反映运营能力的指标:总资产周转率、固定资产周转率;反映公司成长性的指标,主营收入增长率、净利润增长率;反映公司规模的指标,主营业务收入、资产总额;反映生产运营情况的指标,载运率、客座率、载运率增长率、客座率增长率。

3.自变量筛选及回归分析

由于所选自变量较多,在进行回归分析前先进行自变量筛选。

第一步:利用单变量Logit回归模型对财务指标进行筛选

筛选自变量的方法:从检查每个候选自变量与因变量之间的简单关系着手,通过拟合单变量Logit回归模型来取得各变量的显著性检验结果。在简单关系分析完成后,按显著性从高到低选择进入多变量回归模型的自变量。在选择时只要一个自变量在其简单关系的检验中P<0. 25,都作为多变量模型的候选变量。在筛选候选变量时以0.25的显著性水平,即α=0. 25作为标准的原因是避免在建立模型时遗漏某些重要的自变量,它们很可能在简单分析时显示与因变量弱相关,而在多变量分析时就成为重要的自变量。

通过对每个自变量的简单分析,符合标准的自变量有资产负债率、总资产现金回收率、销售净利率、主营收入增长率、主营收入对数、固定资产周转率。各指标的描述性统计见表1。

第二步:对入选指标进行多重共线性检验

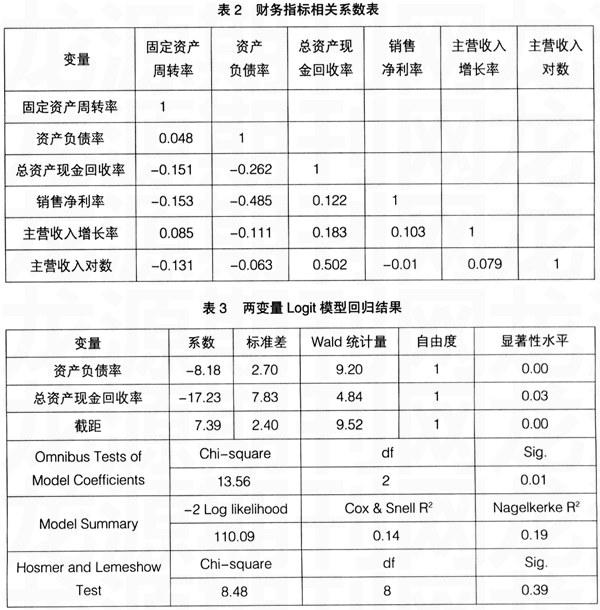

为了避免公司财务指标间的多重共线性问题,在进行多变量回归前先进行多重共线性检验。本文采用相关系数表进行多重共线性检验。相关系数统计结果如表2所示。

表2显示,各财务指标间相关度较小,说明指标间不存在显著相关关系。

第三步:利用逐步回归法进行回归分析

在第一步和第二步分析的基础上,选择资产负债率、总资产现金回收率、销售净利率、主营收入增长率、固定资产周转率、主营收入对数六个指标进行多变量Logit回归分析。本文首先采用Spss的Forward wald方法进行正向逐步回归,即在截距模型的基础上,将符合所定显著性水平的自变量一次一个地加入模型进行分析。最终得到的是只包括资产负债率和总资产现金回收率的两变量模型。模型回归结果见表3。

由于Spss的Forward wald方法仅仅是依据统计标准操作,因此只能将它作为变量筛选的初步步骤,它主要用于探测性分析而不是关注于检验理论,机械的选择程序可能选到无关或噪音变量,因此其结果只能作为参考。

本文在两变量模型的基础上逐步添加其他变量,构建新的模型,并比较其拟合优度与模型的解释能力。因为模型中自变量均为连续变量,协变类型的数量很大,每个协变类型所对应的观察案例并不多,指标Deviance和Pearson卡方不再适用于估计模型拟合优度。而应该采用Hosmer-Lemeshow(HL)检验。该方法根据模型预测概率的大小将数据分成规模大致相同的10个组,然后根据每一组中因变量各种取值的实测值与理论值计算Pearson卡方。通常用于自变量很多,或者自变量中包含连续性变量的情况。

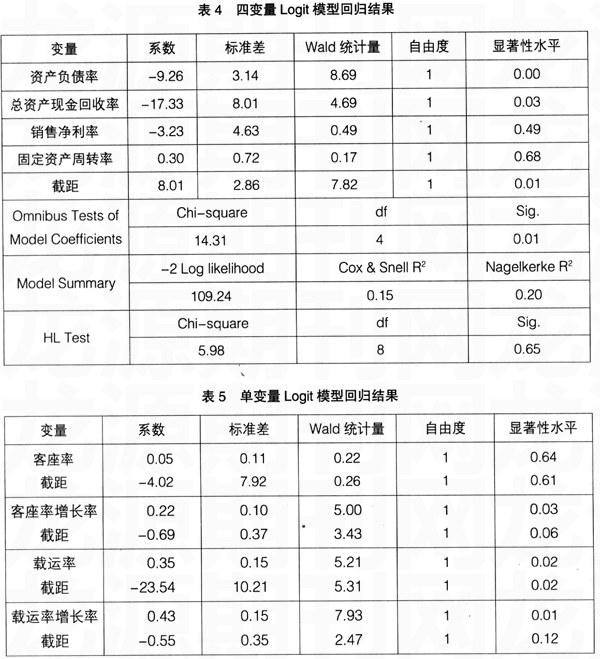

经过比较,发现由资产负债率、总资产现金回收率、销售净利率、固定资产周转率四个指标作为自变量的模型在模型拟合程度与变量解释能力方面优于其他模型。该模型回归结果见表4。

根据表4的回归结果可以构造如下Logit模型:

Ln(P/(1-P))=8.01-9.26X1-17.33X2-3.23X3+0.30X4

式中P为航班延误发生的概率,X1、X2、X3、X4分别为资产负债率、总资产现金回收率、销售净利率、固定资产周转率。表4的回归结果显示,资产负债率、总资产现金回收率、销售净利率的系数均为负值,说明航班延误的可能性会随着资产负债率、总资产现金回收率、销售净利率的提高而降低。资产负债率反映了公司负债程度,航空公司在购买或融资租赁飞机、发动机等固定资产时,往往会利用长期负债,所以资产负债率升高可能说明航空公司处于业务扩张期,购买的飞机多,可用运力增加,有助于增加航空公司航班计划灵活性,降低航班延误的可能性。总资产现金回收率反映了公司利用全部资产获取现金的能力,该指标越高,公司越有充足的资金改善服务,提高航班正常率。销售净利率反映了公司的盈利能力,盈利公司相对于亏损公司员工的工作积极性和主动性更高,有利于提高工作效率,降低人为原因的航班延误。固定资产周转率反映了航空公司对固定资产的利用效率,该指标越高,说明公司对固定资产的利用效率越高,不过我国航空公司普遍存在的一个问题是,飞机日利用率偏高,这样虽然充分发挥了飞机的生产能力,但造成航班衔接过于紧密,一旦某一航班发生延误,就会影响后续的一系列航班,造成大规模的延误,因此固定资产周转率高可能会增加航班延误的可能性。

第四步:分析生产运营指标对航班延误的影响

由于四个生产运营指标客座率、载运率、客座率增长率、载运率增长率的相关性较强,因此分别对客座率、载运率、客座率增长率、载运率增长率进行单变量Logit回归分析。统计结果见表5。从表5可以看出航班延误率与客座率增长率、载运率、载运率增长率呈显著正向关系,与客座率成正向关系,但统计不显著。

三、结论

航班延误问题是受到社会广泛关注的一个问题,航班延误会影响消费者对航空公司服务的满意度,进而影响其对航班、航空公司的选择,从而会影响航空公司的声誉、客源和利润,因此航空公司必须对航班延误问题给予高度重视。本文研究了航空公司财务状况及生产经营状况对航班延误的影响。研究结果显示,航班延误的可能性会随着航空公司资产负债率、总资产现金回收率、销售净利率的提高而降低,会随着固定资产周转率的提高而提高。因此航空公司要合理地制定公司计划,将固定资产周转率控制在一个合理水平,不能为了提高飞机日利用率而将航班排得过于紧密,尽量降低航班计划原因导致的延误。其次应努力提高公司盈利和获取现金流的能力,保证有充足的资金用于提高服务质量,降低航班延误的可能性。

对生产经营指标的回归分析显示,航班延误与客座率增长率、载运率、载运率增长率成显著正向关系,与客座率呈不显著的正向关系。说明载运率与客座率都会对航班延误产生影响,但对航班延误有显著影响的是载运率。由于客机的载运率综合反映了乘客与货物的运载情况,可以推断货物运载是引起航班延误的主要原因,因此航空公司应采取有效措施合理确定货物配载量并提高货物的装运效率,降低由于货物运输引发的航班延误。统计结果显示客座率与载运率的增长都会显著增加航班延误的可能性,因此民航主管部门和航空公司在运输旺季应特别关注对航班延误的控制。●

【主要参考文献】

[1] 中国民用航空局发展计划司.2009从统计看民航 [M].北京:中国民航出版社,2009.

[2] 中国民用航空局发展计划司.2008从统计看民航[M].北京:中国民航出版社,2008.

[3] 中国民用航空总局规划发展司.2007从统计看民航[M].北京:中国民航出版社,2007

[4] 中国民用航空总局规划发展财务司.2006从统计看民航[M].北京:中国民航出版社,2006.

[5] 邢有洪,李晓津.航空公司航班延误损失分析[J].会计之友,2010(2).

[6] Rose N.L., Profitability and product quality: economic determinants of airline safety performance,Journal of Political Economy[J] Vol. 98, 1990.

[7] Vasanthakumar N. Bhat,A multivariate analysis of airline flight delays,International Journal of Quality & Reliability Management[J]Vol. 12 No. 2, 1995.

[8] 王济川,郭志刚.Logistic回归模型: 方法与应用[M].北京:高等教育出版社,2001.