央行利率响应函数的平滑转换特征:来自非线性面板的国际证据

2010-07-23吴金德王群勇

吴金德,王群勇

(南开大学a.经济学院;b.数量经济研究所,天津 300071)

1 数据与基本描述统计

本文搜集了世界164个国家1961~2007年的宏观经济指标,包括名义利率(R)、实际GDP增长率(GDP)和通货膨胀率(Inf)。由于部分国家在某些年份存在缺失值导致数据为非平衡面板。通胀率按GDP折算指数计算,存款利率为央行利率政策的响应变量,GDP增长率为经济增长的监测指标,通货膨胀率为金融稳定的监测指标。所有数据摘自《世界发展指标2008》。由于某些变量存在异常点 (比如20世纪80年代秘鲁、墨西哥、越南等国家都出现了超级通货膨胀),会直接影响到估计结果的稳健性。因此,我们仅保留通胀率和GDP增长率的10%~90%分位数之间的数据 (名义利率介于0.27%和30%之间,GDP增长率介于-2.1%和9.5%之间)以及名义利率小于90%分位数的数据(小于32.5%),共2791个观测值。

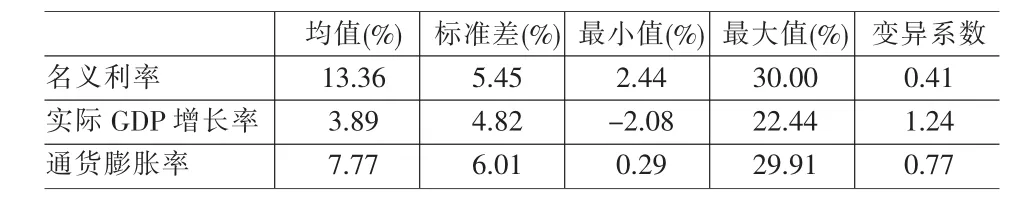

表1 变量的基本描述统计指标

表1给出了名义利率、实际GDP增长率和通货膨胀率的基本统计指标。通过表1,我们可以观测到几个基本的现象。其一,名义利率的波动小于通货膨胀率的波动。平均名义利率为13.36%,平均通货膨胀率为7.77%。但名义利率的标准差为5.45%,而通货膨胀率的标准差为6.01%。因此名义利率的变异系数(0.41)低于通货膨胀率的变异系数(0.77)。其二,实际GDP的平均增长率为3.89%,但经济增长的分化非常大,最低增长率为-2.08%,最高增长率为22.44%。

2 央行利率响应函数的平滑转换特征

由于各国的经济发展程度、金融制度安排等都存在巨大差异,央行利率政策也会存在较大差别;另外,由于国际、国内环境的变化,央行的利率政策也会不断做出调整。这些特征体现在面板模型中即是系数的不稳定性,而单纯的固定效应模型不能完全体现面板数据的异质特征。为体现央行的利率政策存在的不稳定性,我们用存款年利率作为央行利率政策变量,在模型中作为响应变量,用实际GDP增长率和通货膨胀率作为解释变量,得到如下利率响应函数:

其中,μi为个体固定效应,uit为随机误差项,Ln()表示自然对数。利率政策对通货膨胀率和经济增长率的边际响应分别为:

其中,exp(x-m)/[1+exp(x-m)]为单调递增函数,介于[0,1]。 如果 x→-∞,其极限为 0;x→+∞,其极限为 1;x→m,其极限为1/2。因此,方程(1)体现了利率响应过程的时变特征,m称为位置参数,即转换过程的中点。

在模型估计之前,首先需要说明两点。其一,模型(1)不同于面板平滑转换模型:模型(1)中的转换变量与解释变量是同一变量,而在平滑转换模型中,转换变量与解释变量是不同的变量。其二,模型(1)与文献中的泰勒规则有着重要的区别。在初始的泰勒规则中,央行利率为通货膨胀率、实际产出与目标产出的差距、实际均衡利率和目标通货膨胀率的函数。而根据前文的分析,我们用名义利率作为通货膨胀率和实际GDP的响应函数。除了函数本身的平滑非线性特征之外,模型(1)摆脱了在计算实际均衡利率和目标通货膨胀率的不确定性,因此在央行利率政策的操作上具有更简单和直观的经济含义。其三,模型的检验方便了很多,对于非线性特征的检验等价于检验β3=0、β4=0,这可以通过普通的t统计量和似然比检验来完成。

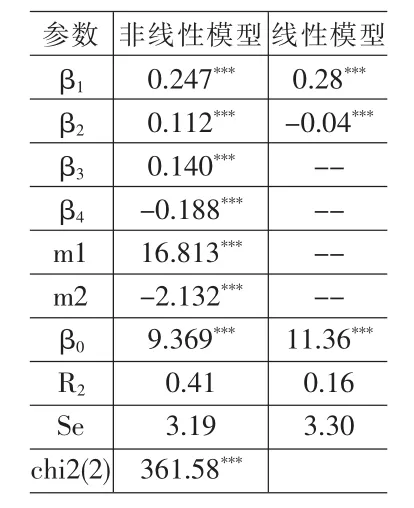

表2 模型估计结果

由于模型关于参数是非线性的,本文利用非线性最小二乘法进行估计。需要注意的是,固定效应模型是利用组内离差进行估计的,因此每一次迭代都需要重新计算非线性部分的组内离差。表2给出了模型的估计结果,为便于比较,表2同时给出了线性模型的估计结果。

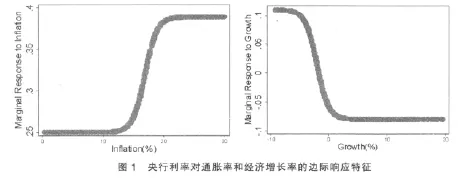

模型(1)的拟合优度大幅提高,可决系数为0.41,比线性模型提高了0.25。参数的非线性卡方检验统计量高度显著,表明了利率响应函数的非线性特征。利率对通胀率的线性响应系数为0.25,即通胀率提高1%,利率提高0.25%;利率对经济增长率的线性响应系数为0.11,即经济增长率降低1%,利率降低0.11%。利率对通胀率和经济增长率的非线性响应系数分别为0.14和-0.19。图1给出了利率对通货膨胀率(左)和经济增长率(右)响应的特征图。非常明显地,央行利率政策对通货膨胀率和经济增长表现出不同的时变特征。随着通胀率的上升,利率对其响应逐渐增强,反映了央行对通胀率的调控力度的增加。随着经济增长率的下滑,利率对其响应逐渐也是逐渐增强,反映了央行对经济增长的调控力度的增加。在通货膨胀率和经济增长率的平均值水平上(7.8%和3.9%),利率的边际响应分别为0.25和-0.08。因此,央行利率更多地对通胀率做出响应。

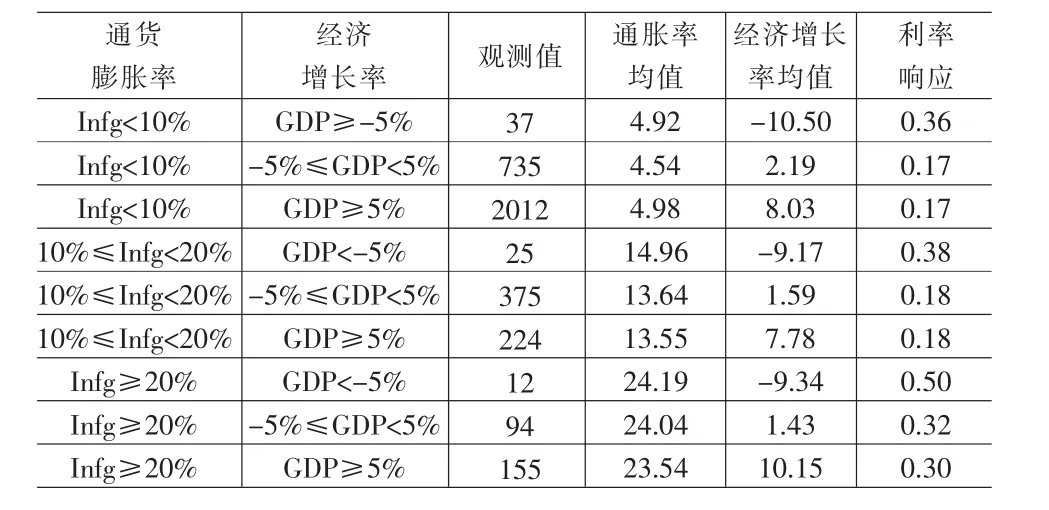

利率对通胀率和经济增长率的响应拐点分别出现在16.8%和-2.1%。我们以10%、20%为分界点将通胀率分为三种状态,以-5%、5%为分界点将经济增长率分为三种状态。表3给出了不同年份介于三种状态的观测值个数、变量的平均值以及利率的边际响应值。从中可以看出,大多数观测值落在通胀率小于10%、经济增长率大于5%的区间,利率的平均响应为0.17。

表3 不同阶段的统计指标和利率响应值

3 研究结论及对中国利率政策的启示

本文利用世界164个国家1961~2007年的面板数据研究了央行利率响应函数的非线性特征。研究结论认为,利率对通货膨胀和经济增长的响应存在显著的平滑转换特征;随着通胀率的上升或经济增长率的下滑,利率的响应逐渐增强,不过利率政策总是更多地对通货膨胀率做出响应。

要使利率政策起到及时有力的引导作用,本文提出如下两点建议。(1)建立价格预警体系或先行指标体系,加强对宏观经济波动和金融稳定性的监控和预测,只有准确地把握未来经济波动和价格波动的走势,才能科学地调整利率水平。(2)尽力保持利率政策的稳定性,即利率对其监控目标(通货膨胀、经济增长等)保持稳定的响应。任何政策都需要一定的稳定性,只有稳定的政策才能通过改变人们的预期对经济个体的行为产生影响,不稳定的政策通过增加人们的预期的不确定性会对经济构成不利影响。

[1]Kim D.H.,Osborn D.R.,Sensier M.Nonlinearity in the Fed's Monetary Policy Rule[J].Journal of Applied Econometrics,2002,20(5).

[2]Kormendi R.C.,MeGuire P.G.Macroeconomic Determinants of Growth:Cross-country Evidence[J].Journal of Monetary Economics,1985,16(2).

[3]Martin C.,Milas C.Modelling Monetary Policy:Inflation Targeting in Practice[J].Economica,2004,71.

[4]Mishkin F.S.Is the Fisher Effect for Real?A Reexamination of the Relationship between the Inflation and Interest Rates[J].Journal of Monetary Economics,1992,30.

[5]Rose A.K.Is the Real Interest Rate Stable[J].Journal of Finance,1988,43.

[6]Stockman A.C.Anticipated Inflation and the Capital Stock in Cash-in-advance Economy[J].Journal of Monetary Economics,1981,8.

[7]Tobin J.Money and Economic Growth[J].Econometrica,1965,33.

[8]武娜,王群勇.金融稳定还是经济增长:央行利率政策的门限转换特征[J].当代经济科学,2008,(4).

[9]武娜,王群勇.央行利率政策的门限转换特征及国际证据[J].亚太经济,2008,(5).