浅谈房地产企业土地增值税清算的账务处理

2010-06-22青岛城投房地产开发有限公司王桂琪

青岛城投房地产开发有限公司 王桂琪

一、前言

所谓土地增值税,是指对转让国有土地使用权、地上建筑物以及附着物并取得收入的单位或个人,就转让房地产所取得的增值额为计税依据而征收的一种税金,而土地增值额则等于转让房地产所得收入与房地产开发成本、费用等支出的差额。作为对房地产企业收益影响较大的税种之一,土地增值税长期以来所采用的缴纳方式为预征制,但从2007年2月开始,根据国家税务总局发布的《关于房地产开发企业土地增值税清算管理有关问题的通知》的有关规定,土地增值税的缴纳方式变更为清算制,这给众多房地产企业产生了一定的影响。鉴于此,本文从会计角度对土地增值税清算中的相关账务处理进行了深入的探讨,以期可对此有所借鉴。

二、土地增值税清算的账务处理规定

从会计角度看,房地产企业应设置“主营业务税金及附加——土地增值税”(假设为A)、“应交税费——应交土地增值税”(假设为B)、“待摊费用——预缴土地增值税”(假设为C)三个科目来对本企业的土地增值税进行核算。

在取得预售收入时,房地产企业需按预售收入的一定比例预缴土地增值税,此时在账务处理中需借记C、贷记B,在实际缴纳时再将B予以转出。在项目竣工后,企业需按土地增值税清算方式计算应承担的土地增值税费用,并进行借记A、贷记C的处理,将C的科目余额转平。而在取得税务机关土地增值税清算报告、土地增值税清算金额确定后,根据其应补缴的差额直接进行借记A、贷记B的处理,在完成补缴时再将B予以转出。经过以上账务处理,A、B、C科目的余额应均为零。

由此可见,土地增值税的账务处理由以下三部分组成,即先期预缴、收入结算和清算补缴。而由于会税差异的存在,房地产企业在土地增值税的核算过程中会产生一定的时间性差异,虽然从账面上看对其最终的财务结果没有太大的影响,但考虑到资金时间价值的存在,因此对此还需予以必要的关注。

三、土地增值税清算的相关案例分析

例如,从事房地产开发的甲企业于2007年开始销售一楼盘,并于当年实现预售收入10亿元,下一年度2008年实现预售收入30亿元,2009年度实现销售收入20亿元,至此该楼盘以告售罄,并于2009年底结转该楼盘的全部销售收入60亿元。2010年7月,经税务机关清算核定,该楼盘应缴纳的土地增值税为4800万元。假设该楼盘均为小户型普通住宅,甲企业所适用的企业所得税率为25%,其相关会计处理如下:

(1)2007年,甲企业取得该楼盘的预售收入10亿元,据此应缴纳的土地增值税为500万元(100000万元×5‰),账务处理如下:

(2)2008年,甲企业取得该楼盘的预售收入30亿元,据此应缴纳的土地增值税为1500万元(300000万元×5‰),账务处理如下:

(3)2009年,甲企业取得该楼盘的销售收入20亿元,据此应缴纳的土地增值税为1000万元(200000万元×5‰),并于年底结转全部收入,账务处理如下:

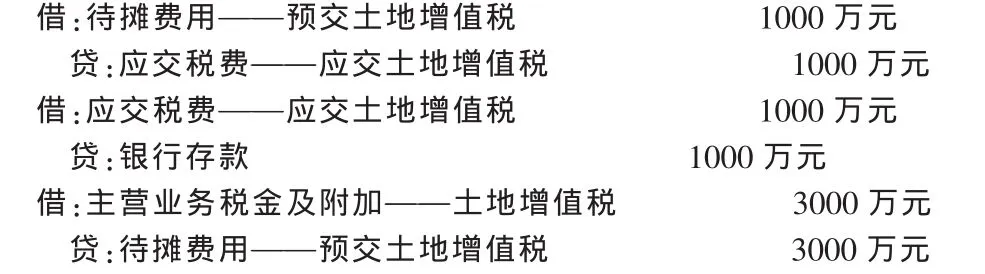

(4)2010年7月,根据税务机关的清算结果需补缴土地增值税1800万元(4800万元-3000万元),并已全部交讫,账务处理如下:

四、总结

由上述案例可知,甲企业在2007-2009年度所实现的销售收入已被分别计入这三年的应纳所得缴纳企业所得税,因此根据配比原则也应将这三年所缴纳的土地增值税500万元、1500万元和1000万元,分别在其各自年度的应纳所得中予以扣除,作为应纳所得的抵减项处理。但是,由于2010年度相关主营业务税金及附加为4800万元,超出了2009年底所确认的相关金额,因此应将该差额1800万元作为本年度的应纳所得处理,并予以调增。由此可见,会税差异的长期存在将使土地增值税的账务处理更为复杂化,为此企业需要不断的调整才可予以适应。

[1]许隽孜.土地增值税的清算对房地产开发企业的影响[J].中国房地产金融,2008;9

[2]李雪艳,孙秀杰.浅析土地增值税清算制下的税收筹划及案例分析[J].经营管理者,2009;4

[3]江波,赵霞.房地产开发企业土地增值税会计与税务处理浅析[J].财会通讯(综合版),2010;3S