论财务会计信息质量特征体系的构建

2010-06-22山东黄金矿业股份有限公司朱晓东

山东黄金矿业股份有限公司 朱晓东

一、研究财务会计信息质量特征体系的重要性

财务会计信息质量特征是财务会计概念框架的一个重要组成部分。质量特征是会计目标的具体化,体现着会计目标在信息质量方面的要求。因此,构建一套适合我国国情的会计信息质量特征体系,对提高我国会计信息质量水平有很大必要性。

二、构建我国财务会计信息质量特征体系的原则

1、国际协调化

随着经济全球化和跨国企业的发展,会计信息使用者的范围迅速扩大,越来越多的境外机构和个体成为企业会计信息的主要使用者。会计信息使用国际化的需求,使企业提供的会计信息在满足本国使用者需求的同时也必须为国际使用者所理解并符合其决策的需要。

2、中国特色化

目前,我国的市场经济还不够完善,会计主体和会计信息使用者也与西方国家有一定的差别。在确立我国财务会计信息质量特征体系时,应该本着与国际惯例接轨的思想,结合我国社会主义市场经济现状构建会计信息质量特征体系的框架。

三、构建我国财务会计信息质量特征体系的设想

1、确立符合我国国情的会计目标

在现代会计理论体系中,会计信息质量特征与会计目标存在着内在逻辑关系。根据我国现阶段经济实际情况,会计目标应该是既向委托者反映受托责任的履行情况,又向投资者、债权人及其他信息使用者提供各自要决策、控制等相关的会计信息。

2、我国财务会计信息质量特征体系的结构层次

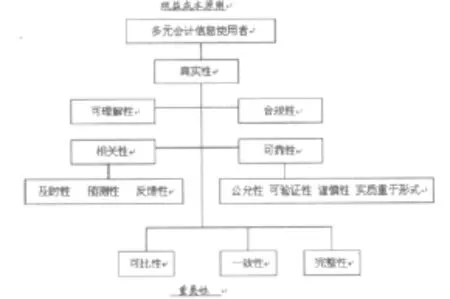

本文在研究西方国家或组织的成果之上,根据我国现阶段经济情况,明确会计信息应具备的质量特征,并界定各质量特征之间的逻辑关系。构建的结构层次如图:

(1)多元会计信息使用者——会计信息用户

随着经济发展和资本市场的不断规范,企业会计信息使用者在不断增加。既包括国内信息使用者,又包括国外信息使用者。因此,会计信息用户也应考虑到会计信息质量特征体系中去。

(2)真实性——基本质量特征

真实性是指以实际发生或存在的经济业务合法凭证为依据,及时地对其进行客观处理,如实地反映企业的财务状况、经营成果和现金流量。如果企业提供的会计信息违背了这一特征,就会在一定程度上造成会计信息质量问题。

(3)可理解性和合规性——关键质量特征

可理解性要求企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。合规性是指企业会计信息应符合国家法律、行政法规和统一会计标准及其他有关财务会计法规规定的要求。

(4)相关性和可靠性——首要质量特征

相关性是指会计信息的提供必须与会计信息的使用相关联,满足不同信息使用者的需求。由及时性、预测性和反馈性三个质量特征构成。及时性是指会计信息的收集加工处理和传递工作要及时进行,以便会计信息的及时利用。预测性是指会计信息能够帮助信息使用者评价过去、现在和未来事项并预测其发展趋势。反馈性是指会计信息能够把过去决策所产生的实际结果反馈给决策者,使之将来再做同样的决策时,可将其作为参考。

可靠性是指会计信息如实反映会计对象,能够经得起验证核实。由公允性、可验证性、谨慎性和实质重于形式四个质量特征构成。公允性是指在经济事项的确认、计量、记录和报告过程中,不受利益主体利害关系的影响和制约,一视同仁地向所有信息使用者提供具有公信力的会计信息。可验证性是指具有相近背景的不同个人,分别采用同一计量方法,对同一事项加以计量,就能得出相同的结果。谨慎性是财务报表的编制者必须考虑到许多时间和情况下必然会有的不确定因素,在对外输出信息时,不高估资产和收益,也不低估负债和费用。实质重于形式是指企业应按照交易或事项的实质和经济现实进行会计核算,而不应当仅仅按照它们的法规形式作为会计核算的依据。

(5)可比性、一致性和完整性——次要质量特征

可比性是指不同单位之间的会计核算应当按照规定的会计处理方法进行。一致性是指企业不同时期所采用的会计处理方法和程序前后各期应当一致,不得随意变更。完整性是指企业一切直接或间接引起资金变动的经济业务事项,都必须通过会计信息反映出来。

(6)成本效益原则和重要性——限制约束条件

成本效益原则是指人们在判断评价会计信息质量和使用会计信息时,总是期望产生的效益大于产生该效益的成本。如果会计信息的提供成本大于其所带来的收益,即使对信息使用者再有用也不值得提供。重要性是指会计核算过程中,对经济业务事项应当区别其轻重程度,采用不同的核算方式。

综上所述,我国财务会计信息质量特征体系的结构层次如下:多元会计信息使用者是会计信息要服务的对象;真实性位于核心地位,是基本的质量特征;可理解性和合规性是关键的质量特征;相关性和可靠性是首要的质量特征;可比性、一致性和完整性是会计信息的次要质量特征;效益成本原则和重要性是制约因素。

[1]樊进科.论会计信息质量特征体系[J].生产力研究,2004;2:174-176

[2]张小丽.论会计信息的质量特征[J].会计之友,2004;6:69-70