中小企业作业成本管理之我见

2010-06-22山东润兴投资集团有限公司张振宇

山东润兴投资集团有限公司 张振宇

一直以来,成本管理是制约中小企业发展的关键因素,其成本管理存在着突出问题,如果不能得到根本性的解决,中小企业就很难做大、做强。因此,中小企业就必须解决成本管理的问题,传统的成本管理是不能够达到预期的目的的,ABCM可以满足中小企业的需要,使得成本管理得以巨大的改变。

一、目前在中小企业成本管理存在突出的问题

很多中小企业在成本管理主体上,往往把成本管理看作是少数管理人员和财务人员的专利,认为成本控制由企业领导和财务部门负责。其实,全员参与才能真正的达到控制企业成本的目的。目前,中小企业中对间接费用的处理随意性较大,有的企业根本就没有给产品和劳务分配间接费用,而是在直接成本后面武断地加上一个数额以弥补间接成本;有的使用单一的全企业适用的分配标准来分配间接费用,这就使得一些产品的成本高于实际成本,而另一些则低于实际成本。这种过于笼统的计算使企业发现有些产品在市场上无法盈利,而其他产品则可能获得高额利润。此外,为了操作简便,很多中小企业只将成本归集到有形产品,而不分配给无形产品。

二、从一个案例研究作业成本管理的发展

1、案例背景

好运公司是一家位于中国北方的一家私营企业,主要生产传真机,产品市场主要在中国北方,现有员工80多人。经济和通讯技术的发展,导致了对传真机需求不断增大,这给好运公司带来了巨大的发展机遇,但是随之而来的是行业的竞争不断加剧,好运公司面临着市场价格不断下降,而成本却不断增加的局面,产品盈利能力模糊不清,资源浪费现象严重;产品成本数据不准确,经常造成公司决策的失误。传真机属于高科技产业,传统的人工费用比例较低,间接费用比例较高,符合采用ABCM的条件,经公司决定采用ABCM。

2、应用目标

(1)将好运公司进行作业划分,建立ABC核算系统,提高产品的成本准确度。

(2)提高好运公司管理决策的能力。

(3)ABC法与传统成本核算法进行比较,进行盈利能力分析。

3、应用过程

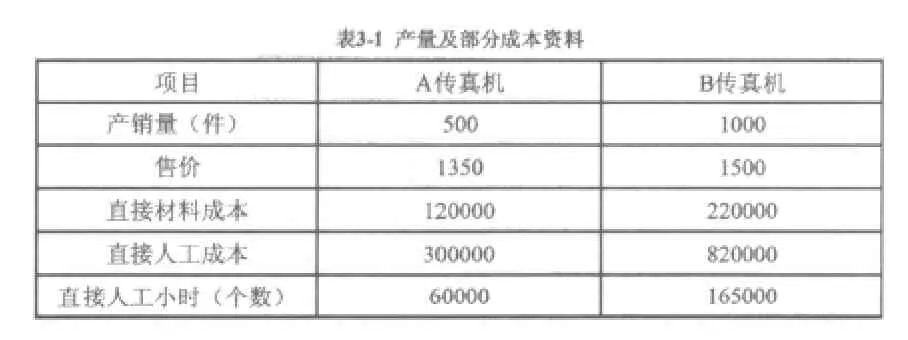

(1)好运公司2008年2月生产A、B两种传真机的有关资料如下:

?

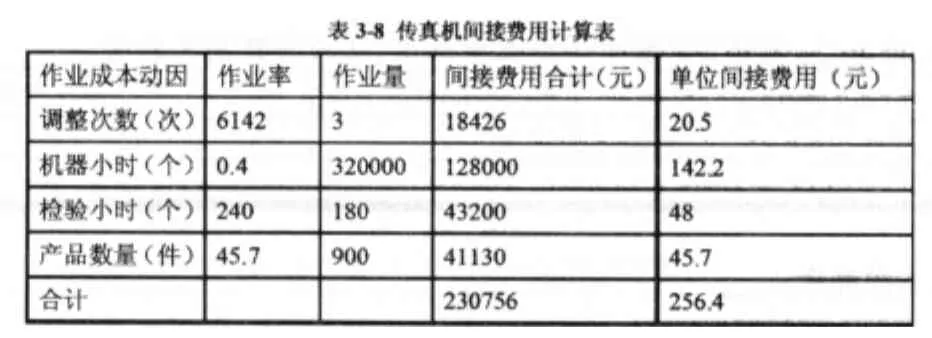

好运公司间接费用的作业成本库及作业成本动因如下表:

?

两种产品实际作业消耗量如下表:

?

(2)传统产品成本法核算产品成本

传统成本核算法对间接费用的分配以人工工时或者机器工时为分配基础。其计算结果如下:

直接人工工时总数=60000+165000=225000(小时)

间接费用分配率=(43000++182000+72000+64000)/225000=1.6(元)

A传真机分配的间接费用=1.6×60000=96000(元)

B传真机分配的间接费用=1.6×165000=264733(元)

根据上述计算结果,我们编制两种产品的成本计算表和产品盈利能力分析表:

?

?

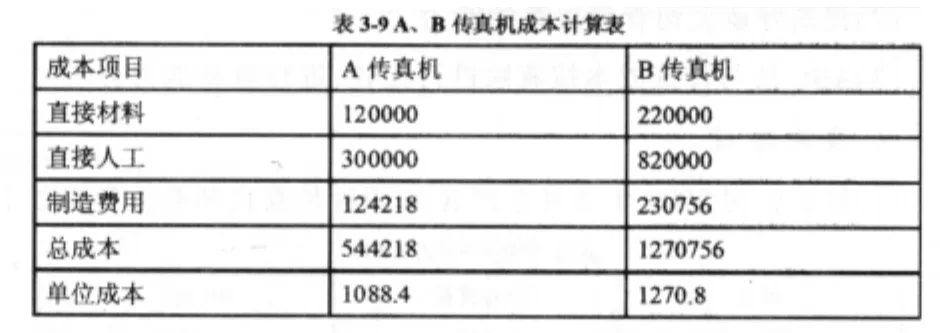

(3)作业成本法核算产品成本

?

?

?

上述的好运公司是一个典型的小企业,可以看出小企业也可以像大企业那样实施ABCM,而不是传统的观点认为的那样只有大企业才可以实施ABCM。通过计算过程可知,传统成本计算法与作业成本法计算结果明显存在差异,往往对以前认为有利可图的产品却是亏损的,高利润的却是低利润的。主要原因在于传统计算法少计复杂的、低产量产品的成本,而多计高产量产品的成本。作业成本法真正的揭示了间接费用消耗的之间的关系,是一种准确的计量模式。如果以传统成本计算下的成本信息进行决策,好运公司产生的后果是难以预测的,因此,在好运公司推行作业成本法是很关键的,克服了传统成本法信息虚假的弊端。

我们有理由相信,随着人们认识的不断深入,信息技术的不断发展,以及先进的管理思想和方法在企业中的不断运用,ABCM在中小企业中必将迎来一个新的发展时期。

[1]王广宇等.作业成本管理.北京:清华大学出版社,2005

[2]陈良华.基于泛会计概念下成本计量研究.北京:中国人民大学出版社,2005