ESG评级表现对企业创新绩效的影响研究

2025-02-21王松李湘琴丁玲

摘 要:在我国积极推动经济高质量发展的背景下,企业能否通过提升ESG表现来提高创新绩效,对推动企业创新发展和经济可持续发展具有重要意义。选取2014-2023年我国非金融类A股上市公司为研究对象,实证检验ESG评级表现与企业创新绩效之间的关系。研究表明,企业ESG评级表现与企业创新绩效呈现显著的正相关关系,相对于国有企业,ESG评级表现更能促进非国有企业的创新绩效;政府补贴是企业ESG表现影响企业创新绩效的部分中介变量,随着企业ESG表现的提升,政府补贴将会增加,从而提高企业创新绩效水平。政府应重视和完善差异化补贴政策,加大对民营企业的扶持力度,以减轻企业研发压力;企业要健全监管机制,提高政府补贴使用效益,提升创新绩效。

关键词:企业ESG表现;政府补贴;创新绩效

中图分类号:F832.51;F273.1

文献标识码:A

DOI:10.3969/j.issn.1672-2272.202409017

英文标题

Research on the Impact of ESG Rating Performance on Corporate Innovation Performance: Based on the Perspective of Government Subsidies

Wang Song1, Li Xiangqin1, Ding Ling2

(1.School of Economics and Management, Lanzhou University of TechnologyLanzhou 730050,China;

2. School of Finance and Business, Lanzhou Vocational and Technical University of Resources and Environment, Lanzhou 730050, China)

英文摘要Abstract:Against the backdrop of China’s commitment to achieving high-quality economic development, whether enterprises can improve their innovation performance by enhancing ESG performance is of great significance for promoting enterprise innovation and sustainable economic development. Selecting Chinese A-share listed companies from 2014 to 2023 as the research object, the aim is to empirically test the relationship between ESG rating performance and corporate innovation performance. Research has shown that there is a significant positive correlation between a company’s ESG rating performance and its innovation performance. Compared to state-owned enterprises, ESG rating performance is more effective in promoting innovation performance in non-state-owned enterprises. Government subsidies are a partial mediating variable for the impact of corporate ESG performance on innovation performance. As corporate ESG performance improves, government subsidies will increase, thereby enhancing the level of corporate innovation performance. The government needs to increase its support for private enterprises. At present, the possibility of private enterprises receiving government subsidies is relatively low compared to state-owned enterprises. The conclusion of this article indicates that moderate government subsidies to private enterprises can promote their risk-taking and incentivize them to take proactive environmental responsibility. Given the sustained rapid growth of private enterprises and the absorption of a large number of emerging talents, they have become the main force driving China’s economic growth. In this regard, the government should expand the breadth and depth of support for private enterprises. In terms of scope, private enterprises with small scale and high technological level, as well as green and environmentally friendly private enterprises, will be included in the subsidy scope; In terms of policies, corresponding tax and fee reductions and financial support measures will be introduced for private enterprises; Breaking down implicit barriers and improving the supervision of bidding procedures and information disclosure system in project bidding and tendering; In terms of personnel, full attention should be paid to employees in private enterprises that comply with national policies, providing higher social welfare and regularly organizing vocational training.

英文关键词Key Words:Corporate ESG Performance; Government Subsidies; Innovation Performance

0 引言

党的二十大报告强调“高质量发展是全面建设社会主义现代化国家的核心任务”。这一发展路径强调在保持增长速度的同时,注重质量和效率的提升,以确保经济持续发展。创新是推动高质量发展的关键动力,企业作为创新的主体和经济社会运行的基本单元,其创新能力的提升有利于促进经济增长。当前,学界研究的焦点是如何通过增强企业的创新绩效来推动经济高质量发展。ESG理念提倡企业兼顾环保、社会责任和治理效能,这与追求高质量发展的主题不谋而合。因此,如何通过提升ESG表现来提升企业创新绩效,成为了亟待深入探究的问题。

目前,有大量文献探讨了ESG表现对企业创新绩效的影响。例如,周雪峰等[1]研究发现,企业自主创新能力与董事会网络的关联性会因地域市场的发展水平而变化,尤其在市场化程度较高的环境下,两者的关系呈现出鲜明的倒U型关系。陈婧轩和张劲松[2]指出企业ESG表现评级的提升显著促进了企业的创新产出成果,有效增加了企业的专利申请数量。李慧云等[3]以2010-2020年部分严重污染企业作为研究样本,发现环境、社会和公司治理(ESG)的透明度与这些企业的绿色创新成果之间存在U形关系。这表明,ESG信息披露对高污染企业绿色创新能力的影响通过成本、资源和治理3个维度的效应来体现。於流芳和唐梦婷[4]通过实证分析发现,ESG表现对绿色技术创新具有正向影响,并且债务融资成本和股权融资成本在其中起到中介作用。杨金坤[5]认为披露企业社会责任可以通过减少创新过程中的信息不对称和代理问题来鼓励企业创新。关雪梅和沈敏[6]将企业ESG表现纳入政府补贴和绿色创新的分析框架之中,发现企业ESG表现在政府补贴与绿色创新之间发挥了部分中介作用,政府补贴能够通过企业ESG表现中的环境责任表现和公司治理绩效表现影响企业的绿色创新。上述文献主要关注ESG表现对企业整体创新绩效的影响,而从政府补贴角度进行研究的尚较少。但企业创新通常具有周期长、风险高、外部性强的特点,创新产出存在很大的不确定性,面对激烈的市场竞争和环境变化,政府补贴已成为促进我国产业创新发展的重要推动力。

本文以2014-2023年我国非金融类的A股上市公司为为研究样本,考察ESG(环境、社会、治理)实践对企业创新成果的影响。同时,我们也将探讨政府补贴是否能影响ESG表现与企业创新绩效之间的关系,以此为改进财政税收策略、促进企业技术革新以及相关政策的制定提供理论支持和参考。

1 理论基础与研究假设

1.1 ESG表现与企业创新绩效

近年来,国内外学者对企业ESG表现与创新绩效之间关系的研究存在着不同的观点。多数学者认为,良好的ESG表现可以正向推动企业创新。根据利益相关者理论,企业主动公开ESG信息有助于缓解风险。明均仁等[7]实证研究发现,良好的ESG表现能够有效提高企业绿色创新绩效;而环境不确定性负向调节ESG表现与企业绿色创新绩效的关系[7]。梁毕明等[8]研究表明,ESG表现对企业创新绩效的影响具有持续性,但该种影响会随着时间的推移逐渐降低。蒋艺翅等[9]研究发现,ESG信息披露能增强各方利益相关者的共识,减少信息不对称,并且能有效地管理ESG风险,从而直接改善企业的风险状态。尚洪涛等[10]发现企业风险承担水平直接反映了公司财务状况及内部治理情况。De等[11]研究发现企业在环境、社会和治理(ESG)方面的优秀实践,能够增强与各利益相关方的沟通联系,从而直接提高其财务价值。首先,从环境因素来看,环境的可持续性和环境保护是现代社会的目标之一。如果企业能够积极履行环境义务,如减少碳排放、减少资源消耗、推广清洁能源等,将有助于提高企业的声誉和形象。其次,社会因素也会影响企业创新绩效。朱丽娜[12]研究发现数字化转型对创新绩效具有显著正向影响;企业ESG责任表现在数字化转型与创新绩效间发挥中介作用。郭炜和康雯伊[13]提出企业积极提升ESG表现可以通过提高外部分析师关注度和增加资源投入两条路径来促进企业绿色技术创新。企业积极履行社会责任,关注员工福利,维护社区稳定,保障顾客权益,能增进与各方的信赖并加强合作。这样的做法有助于企业赢得更多市场支持,从而直接促进其创新能力的提升。有效的公司治理结构可以保证公司决策过程透明、公平、合规,保护投资者权益,降低经营风险。贾春香等[14]研究发现,随着股权制衡和管理层持股水平的改善,减少董事会成员数量将显著提高公司的创新绩效。基于上述分析,提出如下研究假设:

H1:ESG评级表现与企业创新绩效呈现显著的正相关关系。

1.2 ESG评级表现与政府补贴

政府提供的无息财政援助被称为政府补助,包括利息减免、奖励性和补偿性资金等。这种援助旨在作为一种激励手段,促使企业提升ESG表现。企业在ESG方面表现出色,通常能获得更多的补助和优惠政策。良好的ESG业绩有助于塑造企业的正面形象,从而吸引政府的研发资助,增强企业的创新活力,促进其可持续发展。王辰和陈丽霞[15]以生物医药创新为背景,实证分析政府补贴对企业创新绩效的影响。研究结果显示:政府补贴与创新绩效显著正相关;融资约束在政府补贴对企业创新绩效的影响中起部分中介作用。企业ESG改善往往是一个长期过程,其回报周期可能相对较长。企业可能需要在很长时间内持续投入资源和资金,等待ESG改善带来的回报。政府补贴可以在这个过程中为企业提供一定的经济支持,缓解企业可能面临的资金压力。倪国爱和程艳[16]以企业的发展周期为视角,研究发现企业在成长过程中,优秀的ESG实践对获取政府补贴有显著的积极影响。良好的ESG表现能够帮助企业获得更多的政府支持,尤其是研发领域的补贴。季晓晴和徐礼志[17]实证研究表明,政府财政补贴对农业龙头企业的ESG整体表现具有显著正向影响,财政补贴显著增加农业龙头企业的环境与社会责任,且在国有企业和中西部地区的表现更为显著,且这种影响具有长期性。

基于上述分析,本文提出如下假设:

H2:企业的ESG评级表现与政府补贴水平呈正相关关系。

1.3 政府补贴的中介作用

政府补贴可以增加企业创新补给,在保障企业经营效率和效果的前提下,政府补贴与企业创新的关系也成为学者关注的焦点。从传播信号角度看,企业认真履行ESG责任有助于向政府展示其良好形象,进而建立起政治关联。强群莉等[18]发现良好的ESG表现可以促进企业高质量发展,且主要通过获得更高的政府补贴助力企业的高质量发展。李碧宇[19]指出,企业通过加大社会责任承担,主动参与地区发展,能够获得政府更多的支持,这其中包括得到资源分配和政策补贴。作为一种稀缺资源,政府补贴并不是每个企业都能获得。根据Hu[20]的调查,北京市的高科技企业在获取政府支持后,其创新能力与创新成果都有了明显提升。ESG表现可以作为一个信号,传递给利益相关者有关企业创新绩效的信息。夏清华和何丹[21]指出,政府提供的研发补助能够释放积极信号,促进企业获取外部创新资源,显著增强其创新活动。尤其在良好的制度环境下,政府补贴对企业研发创新的支持作用更为明显。任保全和李家阳[22]认为,政府补贴和数字化有利于加强ESG表现,从而对企业探索式绿色创新产生更强的促进作用。苑泽明等[23]实证研究发现企业ESG表现能够显著促进企业价值,并且通过获得政府补贴、降低企业风险水平、提高媒体关注度3条路径发挥中介效应。ESG表现良好的企业往往能够得到投资者和消费者的认可和支持。投资者可能更倾向于投资具有良好ESG表现的企业,而消费者可能更愿意购买具有良好ESG表现的产品或服务。这种市场认可可以为企业创新提供更多的资源和机会,从而提升创新绩效。刘新民等[24]发现政府补贴可以为外部投资者带来积极的好处,并可以为中小企业的技术采用带来额外的外部资本。基于上述分析,提出如下假设:

H3:政府补贴在ESG实践与企业创新绩效之间发挥中介作用。

2 研究设计

2.1 样本选取与数据来源

本文选取2014-2023年非金融类的A股上市公司,剔除ST或*ST企业以及数据缺失的样本。为减少极端值的影响,对各变量在1%和99%的水平上进行缩尾处理。经过筛选,最终获取了3 498个有效观测值。所选取的数据中,ESG评分来源于彭博数据库,而其余信息则取自CSMAR数据库。

2.2 变量定义与模型设定

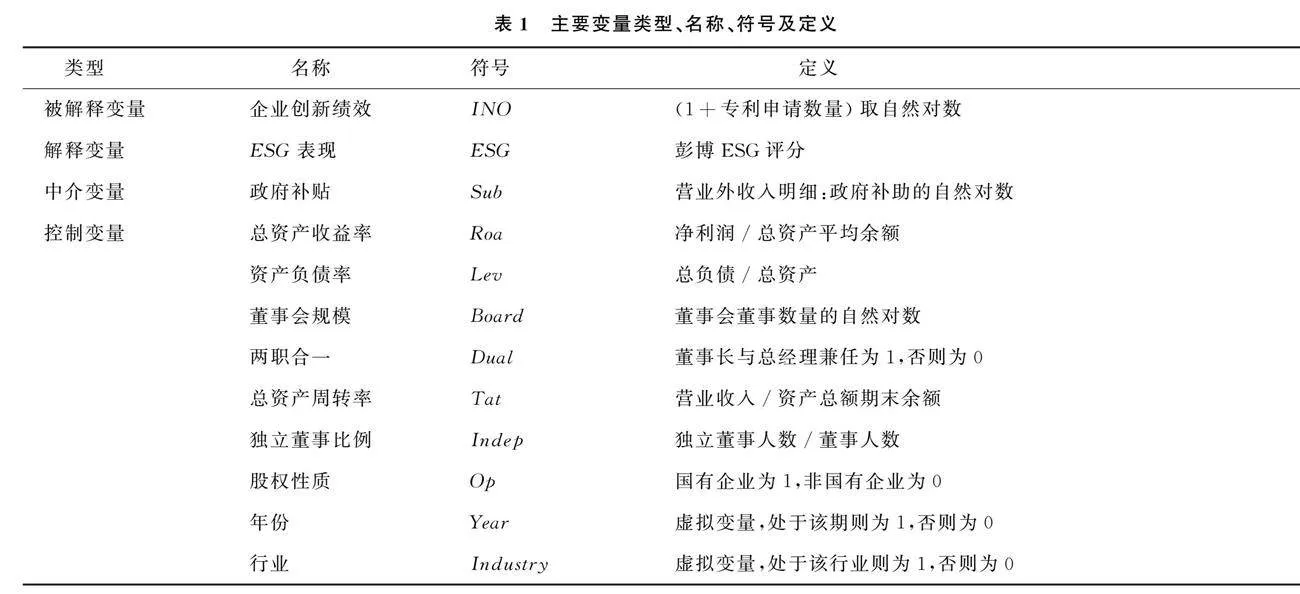

2.2.1 被解释变量

企业创新绩效(INO)。借鉴陈婧轩等[2]的研究,专利合计数是发明专利、实用型专利以及外观设计专利数量之和,采取对每年专利申请数据合计量加1后取自然对数来衡量企业创新产出水平。

2.2.2 解释变量

ESG表现(ESG)。参照郭炜和康雯伊[13]的研究方法,来评估公司的环境、社会和治理(ESG)绩效。具体操作中,运用彭博数据库提供的评分等级,作为衡量ESG表现的标准。ESG披露指标的评分范围从0到100,分值越高表明公司在环保、社会责任和公司治理方面的信息披露更优,意味着其ESG表现更出色。

2.2.3 中介变量

政府补贴(Sub)。借鉴王曦和杨博旭[25]的研究,政府补贴是企业研发和创新最直接的外部资源支持,政府补贴规模采用企业当年获得的研发补贴金额,并取自然对数。

2.2.4 控制变量

借鉴已有文献[4,10,14],在本研究中,我们选择了几个关键的控制因素,包括总资产回报率(Roa)、负债率(Lev)、董事会规模(Board)、是否兼任董事长与CEO(Dual)、总资产周转率(Tat)、独立非执行董事的比例(Indep)和股权结构(Op)。此外,我们还考虑了年度和行业的差异,并通过设定虚拟变量来抵消可能存在的未被注意到的变量偏差。详细的变量解释见表1。

2.3 模型设定

为验证中介变量政府补贴在ESG评分对企业创新绩效的影响路径中是否存在中介效应,本文构建分3步走的中介效应模型。

INOit=β0+β1ESGit+β2Roait+β3Levit++β4Boardit+β5Dualit+β6Tatit+β7Indepit+ β8Opit+∑Year+∑Industry+εit (1)

Subit=β0+β1ESGit+β2Roait+β3Levit++β4Boardit+β5Duaiit+β6Tatit+β7Indepit+ β8Opit+∑Year+∑Industry+εit(2)

INOit=β0+β1ESGit+β2Subit+β3Roait+β4Levit++β5Boardit+β6Duaiit+β7Tatit+β8Indepit+β9Opit+∑Year+∑Industry+εit(3)

其中,在模型(1)中,β表示自变量与控制变量之间的估计系数,ε则代表模型的残差或误差项,t用于区分不同的年份,而i则是用来标识各个独特的企业实体。此模型的核心目的是研究企业ESG实践对创新成果的直接影响。模型(2)检验企业ESG表现对政府补贴的影响;模型(3)检验政府补贴的中介作用。

3 实证分析结果

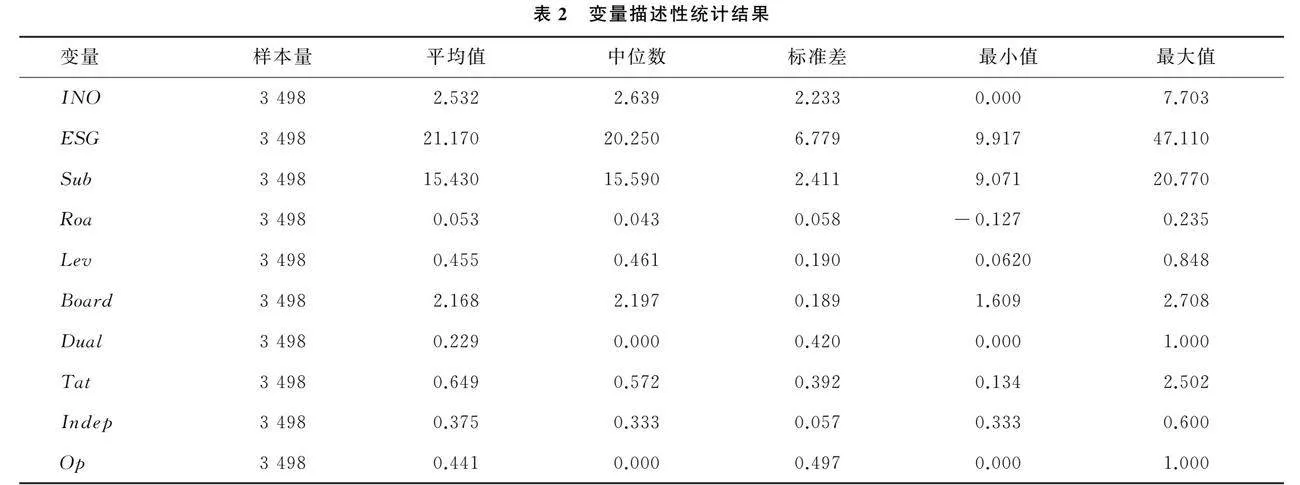

表2显示,企业创新绩效的最小值与最大值分别为0和7.703,均值为2.532,标准差为2.233,结果说明,A股上市企业创新绩效水平差异比较明显。解释变量ESG评级表现的最大值和最小值分别为47.11和9.917,标椎差为6.779,均值为21.17,由此可见,大多数A股企业的ESG评级表现情况差异明显。政府补贴的最大值达到20.77,而最小值为9.071,均值和标椎差分别为15.43和9.071,分析得出各企业获得的政府补贴存在很大的差异。在控制变量中,资产负债率的最大值为0.848,平均值为0.455,表明企业间偿债能力差异较小,经营风险较低。总资产报酬率和总资产周转率的标准差分别为0.058和0.392,均值分别为0.053和0.649,说明企业之间的营运能力存在的差异性较小。采用虚拟变量定义企业股权性质,国有企业取值1,非国有企业取值0。股权性质的均值为0.441,说明样本企业中非国有企业占大部分。

3.2 变量相关性分析

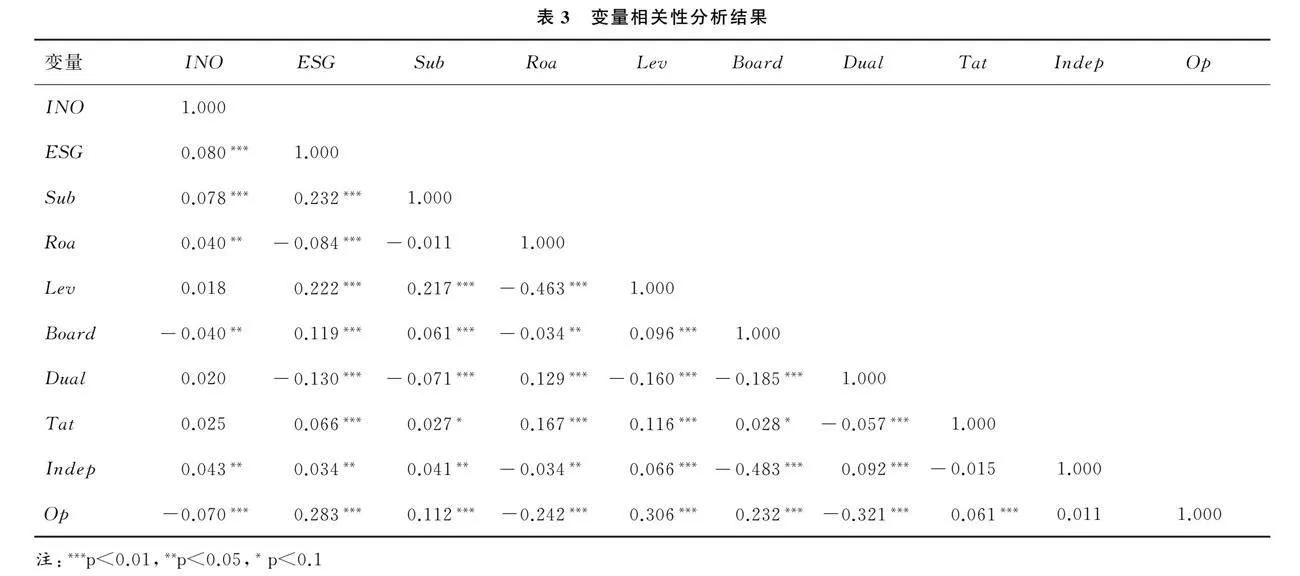

表3是利用皮尔逊相关系数法进行变量之间相关性分析的结果。

根据相关性检验结果,解释变量ESG表现与被解释变量企业创新绩效的相关系数为0.08,在1%的显著水平上呈正相关关系,表明ESG表现能够有效促进企业的创新绩效水平,结果符合假设H1。此外,ESG表现与政府补贴显著正相关。通过变量控制,我们观察到企业总资产收益率、资产负债率、独立董事比例、两职合一以及总资产周转率均与创新绩效呈现明显的正相关关系。然而,董事会规模和股权性质的系数为负,并在显著性测试中得到确认,这可能表明这两个变量与企业的创新绩效存在负向关联。

相关性分析只关注单一变量之间的关系度量,未涵盖其他变量的影响,故要全面解读各变量的作用,需进一步借助模型进行回归分析。

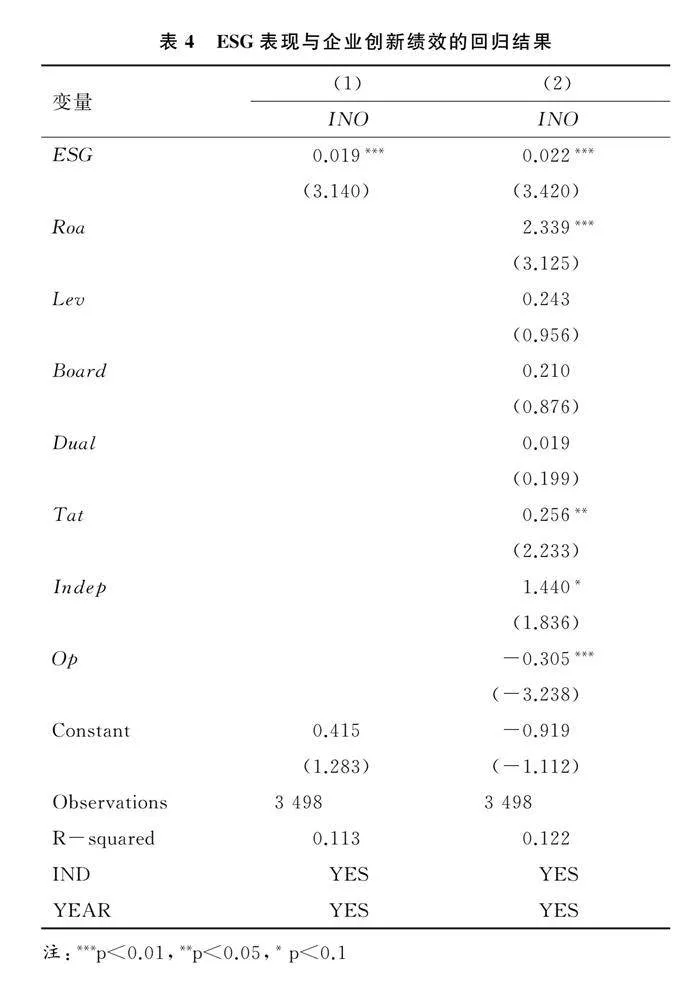

3.3 回归分析

表4是ESG表现、政府补贴与企业创新绩效的实证分析结果。模型(1)的回归分析结果分别在表4的列(1)、(2)展示。列(1)未包含控制变量,而列(2)则包含了所有的控制变量。这种对比分析的目的是为了检验在不同的变量配置下,关键的解释变量ESG表现对被解释变量企业创新绩效的影响是否有所变化,以及得出的结论是否保持一致。如表4列(1)所示,解释变量ESG表现和企业创新绩效之间存在着显著的正相关关系,在1%的显著性水平下,其相关系数为0.019,这表明ESG每提升1%,企业创新绩效将相应地增长0.019%。如表4列(2)所示,解释变量ESG表现对企业创新绩效的影响依旧显著为正,影响系数为0.022,且在1%的显著性水平下通过检验。故假设H1得以验证,即企业的ESG评级表现越好,企业创新绩效越高。

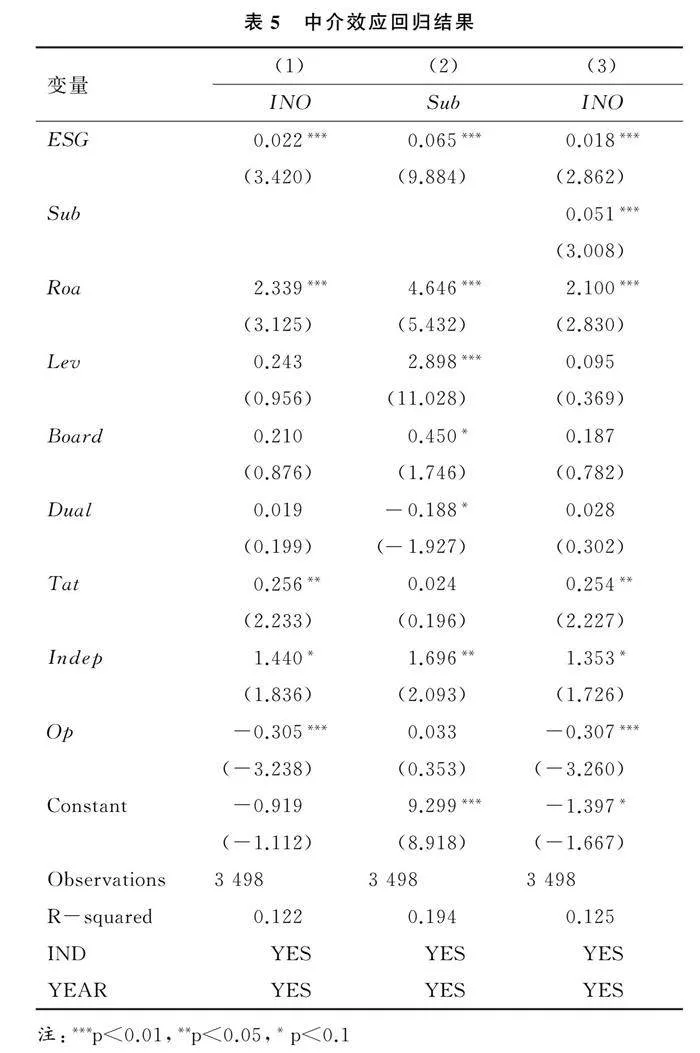

3.4 中介效应分析

中介效应回归结果如表5所示。中介效应模型的第一步即模型(1)回归结果如表5列(1)所示,是解释变量ESG表现对被解释变量企业创新绩效的影响研究,前文已叙述过,此处不再赘述。模型(2)为解释变量ESG表现对中介变量政府补贴的影响研究,从表5列(2)的回归结果可以看出,ESG表现与政府补贴的回归系数为0.065,在1%水平上显著正相关,表明企业的ESG评级表现与政府补贴呈正相关关系,假设H2得到验证。

模型(3)为解释变量ESG表现和中介变量政府补贴对被解释变量企业创新绩效的影响研究。从表5列(3)的回归结果可知,解释变量ESG表现对企业创新绩效的影响依旧显著为正,系数为0.018,表明直接效应值为0.018。中介变量政府补贴对企业创新绩效的影响显著为正,系数为0.051,显著性水平为1%。表明政府补贴在ESG表现对企业创新绩效的影响中起到中介作用,且为部分中介作用。间接效应值为0.051×0.065=0.331 5%,总效应值为0.022,则间接效应占总效应的比重为15.07%。说明ESG表现通过促进政府补贴的提高来促进企业创新绩效的增长。假设H3得以验证,即政府补贴在ESG评级表现和创新成果产出水平的影响中起到部分中介作用。

3.5 稳健性检验

3.5.1 缩短样本区间

本文采用缩短样本年份的方法进行稳健性检验,采用2014-2023年的样本进行稳健性检验,从表6回归结果可知,列(1)未加入控制变量,解释变量ESG表现对被解释变量企业创新绩效(INO)的影响依旧为正显著,且在1%的显著性水平下通过检验,影响系数为0.021。列(2)加入控制变量后,解释变量ESG表现对被解释变量企业创新绩效(INO)的影响同样为正显著影响,显著性水平为1%,影响系数为0.023。回归结果与表4类似,表明前文的实证分析通过了稳健性检验。

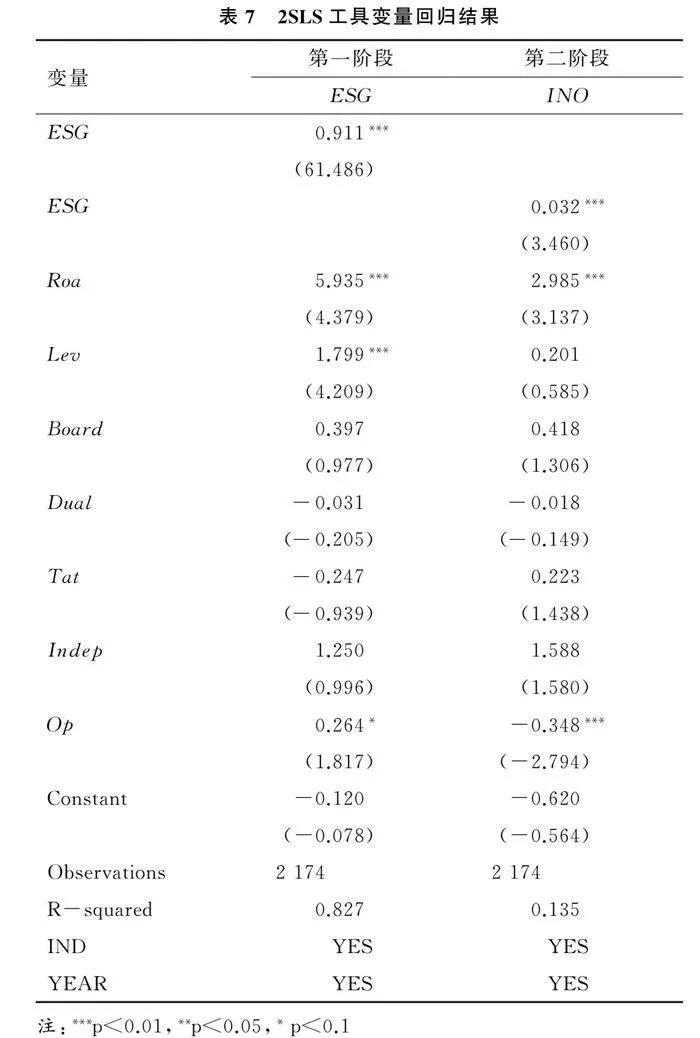

3.5.2 工具变量法

由于解释变量ESG表现可能存在内生性问题,可能导致回归结果有误,故需要对该变量进行内生性检验,同时以滞后一期的ESG表现作为工具变量。在进行内生性检验前,需要对工具变量的有效性进行检验。从Kleibergen-Paap rk LM检验来看,其p值小于0.1,拒绝原假设,表明所选工具变量并不存在识别不足的问题。Cragg-Donald Wald F值大于Stock-Yogo weak ID test critical values中10%偏误的临界值(16.38)时,可以拒绝原假设(工具变量是弱工具变量),认为不存在弱工具变量问题。因此本文选取的工具变量是有效的,可进一步进行内生性检验,内生性检验对应的统计量值为2.981 3,对应的p值为0.084 4,表明应该拒绝原假设,说明ESG表现这个变量为内生变量,存在内生性问题,故需要进行2SLS两阶段工具变量法回归,以检验在控制内生性问题后,前文的回归结果是否稳健。其对应的回归结果见表7。

在使用不同的稳健性检验方法后,从表5和表6的回归结果仍可以看出,ESG表现对企业创新绩效的回归系数显著大于0,表明ESG表现通过政府补贴这一指标对企业创新绩效仍产生正向的促进作用。上述两种检验的结果均与原回归模型结果保持较好的一致性,表明本研究的实证分析结论客观可信。

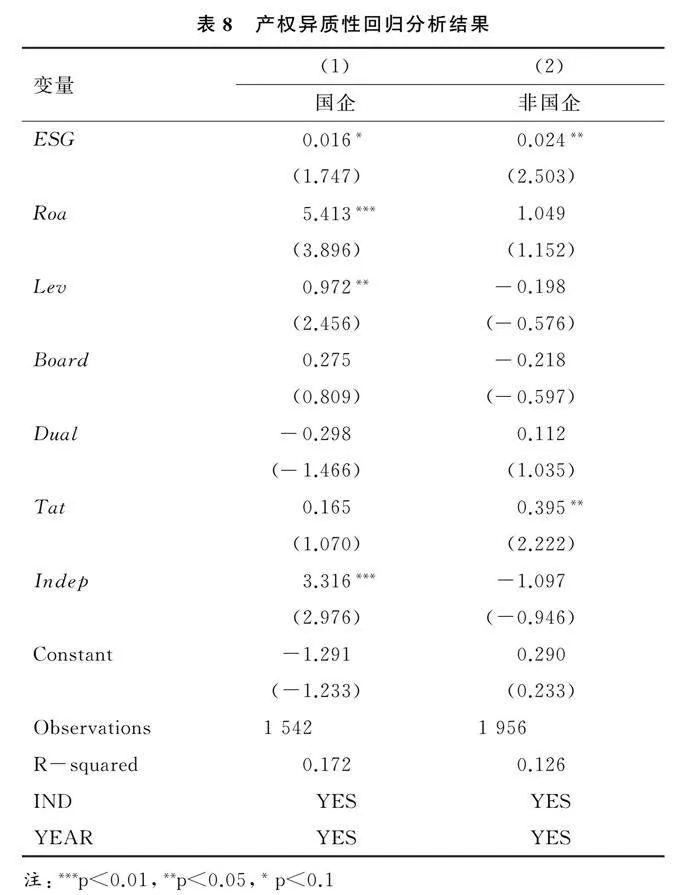

3.6 异质性分析

为了研究ESG表现对企业创新绩效的影响是否会因企业所有权性质的差异而有所不同,我们对样本进行了深入的异质性分析,将其分为国有企业和非国有企业两类。分析结果如表8所示。

从表8的数据分析,我们发现国有企业的ESG指标与企业创新绩效的相关系数为0.016,在10%的水平显著。然而,在非国有企业中,ESG表现对企业创新绩效有积极显著影响,其影响程度达到0.024,并通过了5%显著性水平验证。这表明ESG表现对企业创新绩效的影响因产权性质的不同而有所差异,在非国有企业中,ESG表现对企业创新绩效的促进作用更显著。

4 结论、启示与展望

4.1 研究结论

本文以2014-2023年非金融类的A股上市公司为对象,通过实证分析揭示了环境、社会和治理(ESG)表现与企业创新绩效之间的关系。得出如下结论:①企业ESG评分的提高能够显著促进专利申请数量的增长,显著增强其创新能力;②无论是国有企业还是民营企业,良好的ESG表现都对创新效果产生显著的积极影响,而在民营企业中,这种推动作用更为显著;③政府补贴在ESG表现与企业创新绩效的关联中起到中介作用,即ESG表现的提升会使企业获得更多的政府补贴,进而提升其创新绩效。

4.2 管理启示

企业层面,企业要对补贴资金设立专门的监管机制。监督评价补助资金的使用进度、资金去向、使用效果等指标,严格避免政府补助资金被有关人员挤占挪用,保证补助资金的使用效益。同时,注重研发人才的培养和研发活动的开展,通过加大创新成果的产出,进一步打造企业在战略布局上的核心技术,提升企业核心竞争力。

政府层面,首先要制定差异化的补贴政策,最大限度地发挥政府补贴效益。对补贴对象进行科学定位,避免财政资金浪费,提高政府补贴资金的使用效益。其次,在环境、社会和公司治理等方面制定和完善法规政策,对企业在这些领域应承担的责任进行明确界定。鼓励企业进行社会责任投资,支持和参与各类社会公益项目和可持续发展项目,提高企业的社会形象和声誉,进而提高企业ESG等级评分。最后,政府也需要加大对民营企业的扶持力度。本文的研究结论表明,政府补贴对激发民营企业创新业绩有显著的推动作用。因此,政府应加大对民营企业的支持力度。不仅要在政策上出台相应的税费减免和资金扶持措施,还要在工程招标中消除潜在障碍,打破隐性壁垒;同时,在人才招聘方面,实行“筑巢引凤”政策,吸引海内外各类创新要素集聚,促进政企互动,帮助民营企业吸纳更多的创新型人才。

4.3 研究不足与展望

本文存在一定的局限性。一方面,仅运用了行业虚拟变量,未能开展更深入的行业和地域层面的具体分析。另一方面,依赖彭博数据库提供的ESG评分、ROA和LEV等指标,而当前对于ESG表现和企业创新效果的评估是多方位、全面性的。由于不同的指标和评估方式可能产生不同的结果,未来可以考虑从更多角度出发,或者使用不同指标评估ESG评级体系对创新绩效的具体影响。

参考文献参考文献:

[1] 周雪峰,王卫,李珍珠. 环境因素、董事网络中心度与企业自主创新[J]. 会计之友,2020(10):85-92.

[2] 陈婧轩,张劲松.ESG表现、研发投入和企业创新绩效[J].经营与管理,2024(4):29-36.

[3] 李慧云,刘倩颖,李舒怡,等. 环境、社会及治理信息披露与企业绿色创新绩效[J]. 统计研究,2022,39(12):38-54.

[4] 於流芳, 唐梦婷. 企业ESG表现、融资成本与绿色技术创新[J]. 哈尔滨商业大学学报(社会科学版), 2024(3): 64-79.

[5] 杨金坤. 企业社会责任信息披露与创新绩效——基于“强制披露时代”中国上市公司的实证研究[J]. 科学学与科学技术管理,2021,42(1):57-75.

[6] 关雪梅, 沈敏. 政府补贴、ESG表现对企业创新绩效的影响研究[J]. 财务与金融, 2023(4): 72-80.

[7] 明均仁, 奉雅娴, 徐张洋, 等. ESG表现与企业绿色创新绩效:影响机制与经验证据[J]. 财会通讯, 2023(24): 28-32.

[8] 梁毕明, 徐晓东. ESG表现、动态能力与企业创新绩效[J]. 财会月刊, 2023, 44(14): 48-55.

[9] 蒋艺翅, 姚树洁. ESG信息披露、外部关注与企业风险[J]. 系统管理学报, 2023(11):1-19.

[10] 尚洪涛,房丹. 政府补贴、风险承担与企业技术创新——以民营科技企业为例[J]. 管理学刊,2021,34(6):45-62.

[11] DE LUCIA C,PAZIENZA P,BARTLETT M.Does good esg lead to better financial performances by firms? Machine learning and logistic regression models of public enterprises in europe[J].Sustainability,2020,12(13):5317.

[12] 朱丽娜. 数字化转型、企业ESG责任表现和创新绩效[J]. 技术经济与管理研究, 2024(7): 146-152.

[13] 郭炜, 康雯伊. ESG表现、数字金融与企业绿色技术创新[J]. 财会月刊, 2024, 45(17): 49-54.

[14] 贾春香,刘艳娇. 公司治理结构对企业创新绩效的影响——基于研发投入的中介作用[J]. 科学管理研究,2019,37(2):117-121.

[15] 王辰, 陈丽霞. 生物医药上市公司政府补贴与创新绩效关系研究——基于企业与政府之间政治联系视角[J]. 科技创业月刊, 2024, 37(7): 79-86.

[16] 倪国爱,程艳. ESG表现能提高政府补贴吗?——基于企业生命周期视角[J]. 荆楚理工学院学报,2023,38(2):63-74.

[17] 季晓晴,徐礼志.乡村振兴背景下政府财政补贴对农业龙头企业ESG表现的影响研究[J].江西农业学报,2024,36(2):110-118.

[18] 强群莉, 李思嘉, 汪益玲. ESG表现与企业高质量发展:理论分析与实证检验[J]. 合肥工业大学学报(社会科学版), 2024, 38(3): 61-74.

[19] 李碧宇. 企业社会责任的同群效应及动机研究——基于政府寻租与品牌效应的视角[J]. 财会通讯,2023(1):75-80.

[20] HU A G Z.Ownership, government Ramp;D, private Ramp;D, and productivity in Chinese industry[J].Journal of Comparative Economics,2001(1):136-157.

[21] 夏清华,何丹.政府研发补贴促进企业创新了吗——信号理论视角的解释[J].科技进步与对策,2020,37(1):92-101.

[22] 任保全, 李家阳. ESG表现与企业绿色创新结构——来自A股上市公司的证据[J]. 现代管理科学, 2024(3): 129-138.

[23] 苑泽明, 刘甲, 张淑溢. 高质量发展下企业ESG表现的价值效应及机制研究[J]. 会计之友, 2023(18): 81-89.

[24] 刘新民,宋红汝,范柳.政府补助、企业创新对投资者投资决策的信号传递效应[J].科技进步与对策,2020,37(2):26-33.

[25] 王曦,杨博旭.政府补贴对软件企业创新绩效的影响研究[J].科学学研究,2022,40(3):555-564.

(责任编辑:宋勇刚)