数字化转型如何影响企业出口技术复杂度?

2025-02-21刘婷

摘 要:在数字经济背景下,推动数字化转型不仅是中国制造业迈向高质量发展的核心途径,也是推动企业出口技术复杂度升级的关键因素。基于2012-2022年中国A股上市公司数据,实证分析了数字化转型对制造业企业出口技术复杂度的影响。结果显示,数字化转型显著促进了企业出口技术复杂度的提升,且该结论在多项稳健性检验中得到了进一步验证。机制分析显示,数字化通过增强企业创新能力和促进节能减排推动企业出口技术复杂度提升。异质性分析进一步揭示,数字化转型对企业出口技术复杂度的影响在所有权性质、融资约束以及高管是否具有金融背景的不同企业之间存在差异。通过揭示数字化转型对企业出口技术复杂度影响的内在机制,可为贸易发展以及提升贸易整体质量提供支持。

关键词:数字化转型;出口技术复杂度;双元创新;节能减排

中图分类号:F752.62;F49

文献标识码:A

DOI:10.3969/j.issn.1672-2272.202410025

英文标题

How Digital Transformation Affects Enterprise Export Technology Complexity? Evidence from Listed Companies in China

Liu Ting

(School of Economics, Nanjing Audit University, Nanjing 211815, China)

英文摘要Abstract:In the context of the digital economy, promoting digital transformation is not only a core approach for China’s manufacturing sector to advance towards high-quality development but also a crucial factor in driving the upgrading of export technology complexity among enterprises. Using data from China’s A-share listed companies between 2012 and 2022, this paper empirically examines how digital transformation influences the export technological complexity of manufacturing enterprises.The results indicate that digital transformation significantly contributes to the enhancement of export technology complexity among enterprises, a finding further validated through various robustness tests. Mechanism analysis reveals that digitalization, by bolstering enterprises’ innovation capabilities and fostering energy conservation and emission reduction, serves as an essential channel for advancing their export technology complexity. Further heterogeneity analysis underscores variations in the influence of digital transformation on export technology complexity across enterprises with differing ownership structures, financing constraints, and the presence or absence of financial backgrounds among senior executives. This research clarifies the internal mechanisms through which digital transformation affects the export technological complexity of enterprises, while also providing fresh impetus for China’s foreign trade.reinforcing the foundation for trade development and notably elevating the overall quality of trade.

英文关键词Key Words:Digital Transformation; Export Technology Complexity; Dual Innovation; Energy Saving and Emission Rreduction

0 引言

随着数字化时代的迅猛发展,大数据、物联网等先进数字技术正在深刻改变全球产业格局。数字化转型已成为推动产业升级、增强企业竞争力的核心驱动力。2021年,中国的数字经济总规模达到了45.5万亿元,较2020年增长16.2%,占GDP的比重高达39.8%。这一数字经济优势,使中国在全球数字经济领域占据显著地位。为进一步推动数字经济的可持续发展,国务院于2021年12月发布《“十四五”数字经济发展规划》,明确提出强化核心技术创新、完善数字基础设施、加快产业数字化转型等多项重要措施。2023年3月5日发布的政府工作报告中,进一步强调了数字经济的战略地位,提出要大力推动新兴产业发展,加快数字技术与实体经济深度融合,培育创新模式,从而推动经济高质量发展。

作为中国经济发展的基石,制造业在数字化转型中扮演着至关重要的角色。制造业不仅是支撑中国经济发展的中坚力量,其发展还能有效促进经济增长,为国家经济和社会发展提供有力支撑。2015年5月国务院印发的《中国制造2025》,明确将数字化作为制造业转型升级的主要方向。然而,随着要素成本上升、全球经济增速放缓以及单边主义的挑战,中国制造业的发展正面临诸多困境。在此背景下,数字经济被视为破解低端锁定困局的关键因素。企业数字化转型融合了众多先进的数字科技,已成为企业抢占竞争制高点、实现创新发展的重要战略。

现有文献探讨了数字化转型对企业内部管理、生产效率和供应链优化的影响,数字技术在提升企业运营效率、降低成本、满足市场需求等方面的作用得到了广泛认可。然而,关于数字化转型对制造业出口技术复杂度的影响研究较少,这一影响表现出何种差异还需进一步探讨。

本文选取2012-2022年沪深两市A股上市公司数据,探究数字化转型对企业出口技术复杂度影响。本文可能的边际贡献在于:其一,在理论层面上,结合数字经济背景,深入探讨了数字化转型对企业出口技术复杂度的影响,丰富了数字化转型的研究维度。其二,本文通过探讨数字化转型对企业发展路径的多维度影响,以节能减排、双元创新作为数字化转型促进出口技术复杂度的具体路径,为企业有效进行数字化转型提供了现实依据。其三,从异质性视角考察数字化转型对出口技术复杂度的影响,对企业高质量发展的实现具有一定参考价值。从异质性视角出发,本文揭示了不同企业在数字化转型过程中的差异性影响,为企业在多样化背景下实现高质量发展提供了相关的政策建议。

1 理论基础与研究假设

1.1 数字化转型对出口技术复杂度的影响

在全球经济和贸易环境日益复杂的背景下,数字化转型逐渐成为推动企业出口增长和提高国际竞争力的关键驱动因素。数字化转型不仅通过提升制造业产品质量和生产效率,增强了企业的国际竞争力,还直接影响了出口产品的技术复杂性。数字化转型指企业通过应用一系列数字技术,不仅优化了业务流程,还提升了客户体验,推动了新产品和服务的开发,提高了生产效率和运营能力。这一过程帮助企业更好地应对复杂多变的国际市场环境,从而推动出口产品技术复杂度的提升。具体而言,数字化转型通过改进生产工艺、优化供应链管理、促进研发创新,提升了出口产品的技术含量。此外,数字化转型还使企业能够借助数据分析工具,精准识别市场需求并创新产品设计,从而提升出口产品的技术含量和市场适应性。

本文通过梳理相关研究,系统分析了数字化转型如何影响企业出口的不同层面,从提升产品技术复杂性到增强出口韧性。数字化转型通过提升制造业产品质量和生产效率,对企业出口的技术复杂性产生了积极影响。李英杰等[1]提出,数字经济能够通过促进制造业的高质量发展,提高出口产品的技术含量,从而提升整体出口技术复杂性。这一观点得到了杜传忠等[2]的支持,他们进一步探讨了数字经济对出口技术复杂性的多方面影响,指出数字经济通过产业融合、技术外溢和降低贸易费用等机制,显著提升了出口产品的技术水平。赵一菲[3]则强调企业的技术创新能力和融资能力在这一过程中发挥的关键作用,表明数字化转型与高技术企业出口技术复杂度之间存在正相关关系。戴翔和马皓巍[4]的研究揭示了数字化转型如何通过互联网等数字渠道,帮助企业更好地理解和响应消费者的需求,从而灵活调整产品组合,以应对市场变化并增强出口韧性。在贸易摩擦等外部冲击的背景下,数字化转型对企业出口韧性的提升尤为重要。张鹏杨等[5]通过构建企业多工厂出口模型,并引入数字化参数,实证分析了数字化转型在应对贸易摩擦中的作用,其研究发现,数字化转型显著减少了贸易摩擦对企业出口的不利影响,增强了企业的出口韧性。基于以上分析,本文提出以下假设:

H1:数字化转型可以显著提高企业出口技术复杂度。

1.2 节能减排在数字化转型与企业出口技术复杂度关系中的中介作用

数字化转型为企业带来的信息获取优势,使其能够更深入地执行国家节能减排的工作方案。数字化转型则能减轻企业面临的环境规制压力,通过人工智能、互联网等数字技术,使企业从粗放型生产模式向集约型生产模式转变。此外,数字化转型使企业能够迅速捕捉并精准掌握环境政策信息,以及各生产环节的数据质量。这有助于企业及时提高生产方案标准,避免触碰绿色生产的底线。数字化转型带来的信息溢出效应,使企业的生产行为“暴露”在公众视野下,这迫使企业出于维护“外部公共形象”的压力而规范自身生产行为,从而达到节能减排的要求。

数字化转型时代,企业出口技术复杂度的提升与节能减排效应的显著促进密切相关。环境规制作为外部压力,推动企业加快技术升级和结构调整,并促使企业内部积极开展节能减排行为。依据波特假说,严格的环境规制不仅能帮助企业优化资源配置,提升环保意识,还能有效降低因环境因素不确定性带来的经营风险。这迫使企业不得不通过提高产品技术含量来维持市场竞争力。企业为应对环境规制的影响,会主动调整生产行为。余娟娟[6]分析了环境规制对行业出口技术复杂度的调整效应。她通过引入环境规制的“抵消效应”和“补偿效应”,构建了理论模型,并发现环境规制强度与出口技术复杂度之间表现出先负向抑制、后正向促进的U型关系。高翔和袁凯华[7]在研究中探讨了清洁生产环境规制对企业出口技术复杂度的影响,他们利用2003年清洁生产标准实施的准自然实验,发现清洁生产显著提升了企业的出口技术复杂度。清洁生产通过加速企业内部产品转换和提高出口技术复杂度较低企业的退出率,增强了整体出口技术复杂度。卫斌[8]基于2011-2021年237家沪深A股上市跨境电商企业的数据,实证分析了低碳经济转型对企业出口产品质量的影响。其研究发现,低碳经济转型显著提升了跨境电商企业的出口产品质量,尤其在高收入和东部地区表现更为显著。环境规制作为推动企业绿色转型的重要外部力量,对出口技术复杂度的影响具有复杂的时空动态特征。基于以上分析,本文提出以下假设:

H2:数字化转型可以通过节能减排效应对企业出口技术复杂度产生影响。

1.3 双元创新在数字化转型与企业出口技术复杂度关系中的中介作用

数字化转型会激发企业的创新行为。企业创新行为具有内在不确定性,高层管理人员会谨慎考虑当前市场的经济金融环境以及创新投资收益来决定企业是否开展创新,而数字化转型极大提高了企业开展创新行为的效率。数字化转型能够促进市场中各种资源和要素在不同组织之间的流动,减少信息不对称的影响,激励企业开展创新活动。数字化转型有助于整合企业内外部资源,对企业的发展战略、业务结构、治理体系、队伍建设等方面进行全方位创新。因此,数字化转型有助于企业避免委托代理等不确定性造成的“创新风险”,增强企业的创新活力。

在企业创新研究中,创新活动通常被划分为突破式创新和渐进式创新两种类型。突破式创新通常指新技术、新产品或新工艺的开发,这类创新在技术跨度或市场影响力方面具有显著特点,能够在相对较短的时间内提升企业的竞争优势和市场地位。渐进式创新主要涉及现有技术、产品或工艺的小幅改进和优化。虽然这类创新的技术跨度较小,但通过持续的改进,渐进式创新能够逐步增强企业的竞争力和市场适应性,从而在长期内巩固企业的市场地位。March[9]研究发现长期的企业生存依赖于突破式创新和渐进式创新的有效结合和管理,以应对不同类型的市场需求和技术变革。渐进式创新注重对现有产品、服务或流程的持续改进,帮助企业在现有市场中稳固竞争优势;而突破式创新则关注全新的技术、商业模式或市场开拓,尽管伴随高风险,但能够为企业带来巨大的增长机会。 O’Reilly amp; Tushman

[10]强调,双元创新战略能够帮助企业在保持当前业务的同时,探索未来的增长潜力,从而在快速变化的市场环境中获得持续的竞争优势。王生辉与张京红[11]的研究表明,双元创新不仅能够直接提高国际代工企业的出口绩效,还在推动企业从原始设备制造向原始设计制造转型起到间接作用。两者的平衡使企业在提升出口绩效的同时实现功能升级。Hu等[12]认为通过不断的研发和技术突破,企业能够在国际市场中提供独特且高附加值的产品,从而获得更大的市场份额。此外,其研究还指出,创新对出口的影响在不同地区和行业中可能存在差异,因此企业应根据自身特点制定合适的创新战略。数字化转型通过增强企业的创新能力,显著提升了企业的出口技术复杂度。基于以上分析,本文提出以下假设:

H3:数字化转型可以通过双元创新对企业出口技术复杂度产生影响。

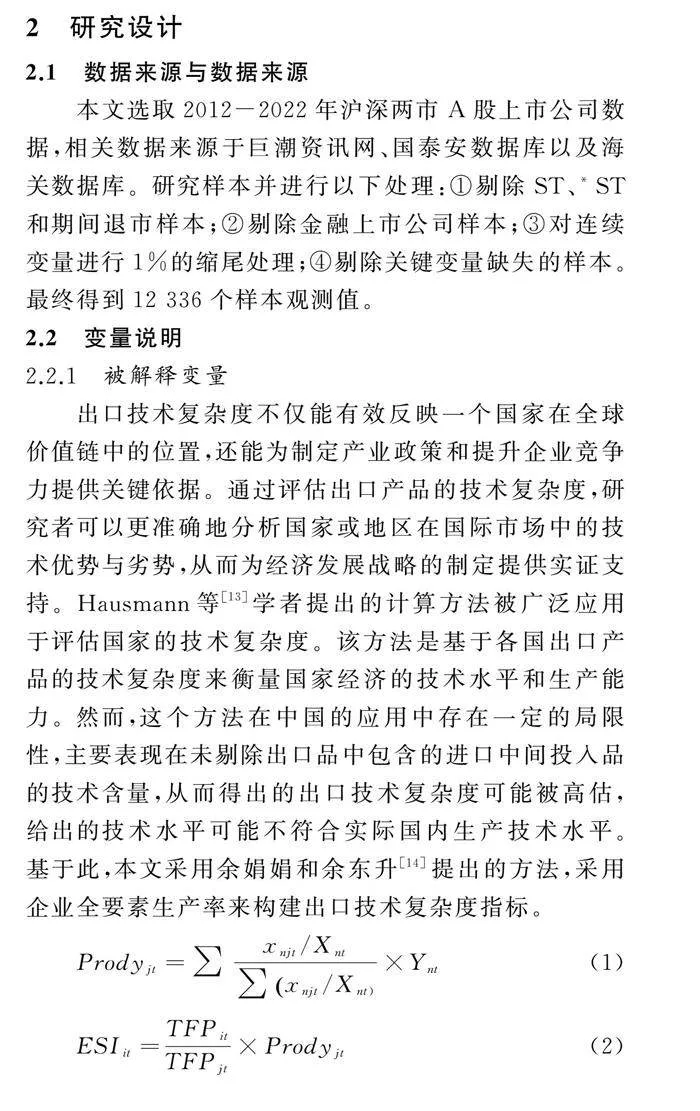

2 研究设计

2.1 数据来源与数据来源

本文选取2012-2022年沪深两市A股上市公司数据,相关数据来源于巨潮资讯网、国泰安数据库以及海关数据库。研究样本并进行以下处理:①剔除ST、*ST和期间退市样本;②剔除金融上市公司样本;③对连续变量进行1%的缩尾处理;④剔除关键变量缺失的样本。最终得到12 336个样本观测值。

2.2 变量说明

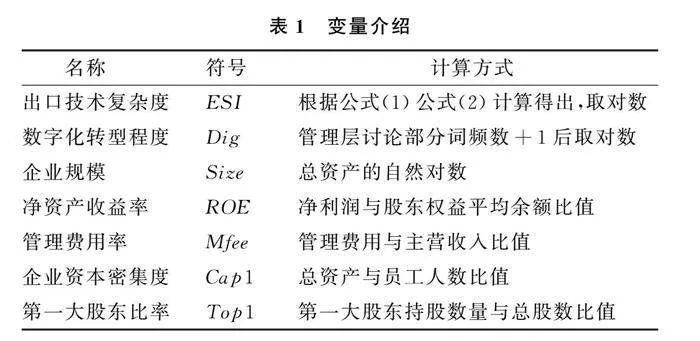

2.2.1 被解释变量

出口技术复杂度不仅能有效反映一个国家在全球价值链中的位置,还能为制定产业政策和提升企业竞争力提供关键依据。通过评估出口产品的技术复杂度,研究者可以更准确地分析国家或地区在国际市场中的技术优势与劣势,从而为经济发展战略的制定提供实证支持。Hausmann等[13]学者提出的计算方法被广泛应用于评估国家的技术复杂度。该方法是基于各国出口产品的技术复杂度来衡量国家经济的技术水平和生产能力。然而,这个方法在中国的应用中存在一定的局限性,主要表现在未剔除出口品中包含的进口中间投入品的技术含量,从而得出的出口技术复杂度可能被高估,给出的技术水平可能不符合实际国内生产技术水平。基于此,本文采用余娟娟和余东升[14]提出的方法,采用企业全要素生产率来构建出口技术复杂度指标。

Prodyjt=∑xnjt/Xnt∑xnjt/Xnt)×Ynt (1)

ESIit=TFPitTFPjt×Prodyjt(2)

其中,Prodyjt为制造业行业j在t时期的出口技术复杂度,xnjt为 n地区j行业在t时期的出口额,Xnt为 n地区在t时期的出口额,Ynt为 n地区在t时期内的人均国内生产总值,TFPit为企业i在t时期的全要素生产率,TFPjt为j行业在t时期的平均全要素生产率, ESIit为企业i在t时期的出口技术复杂度。

2.2.2 解释变量

数字化转型程度(Dig)为解释变量,本文参考吴非等[15]的做法,利用Python的爬虫技术,系统搜集并整理沪深两市A股上市公司2012-2022年的年度报告。随后,借助Jieba中文分词工具,对年报内容进行了分词处理与词频统计。在此基础上,聚焦于大数据及其应用、互联网及其商业模式、人工智能及其应用、云计算及其应用以及现代信息系统这五大领域,从中整理出与企业数字化转型相关的高频关键词。通过运用机器学习技术,对所有年度报告中的“管理层讨论与分析”部分进行文本分析。经过分词处理和词频统计,统计出企业在数字化转型相关特征词的披露频次。由于该类数据呈现出显著的非正态性,具体表现为右偏态分布的特质。为了数据的标准化处理,将披露次数加1后取对数处理,构成本文的解释变量。

2.2.3 控制变量

如表1所示,结合现有文献的相关结论与研究,在模型中添加微观企业层面的控制变量:企业规模(Size)、净资产收益率(ROE)、管理费用率(Mfee)、企业资本密集度(Cap1)、第一大股东比率(Top1)。此外,本文还控制了行业和年份固定效应。

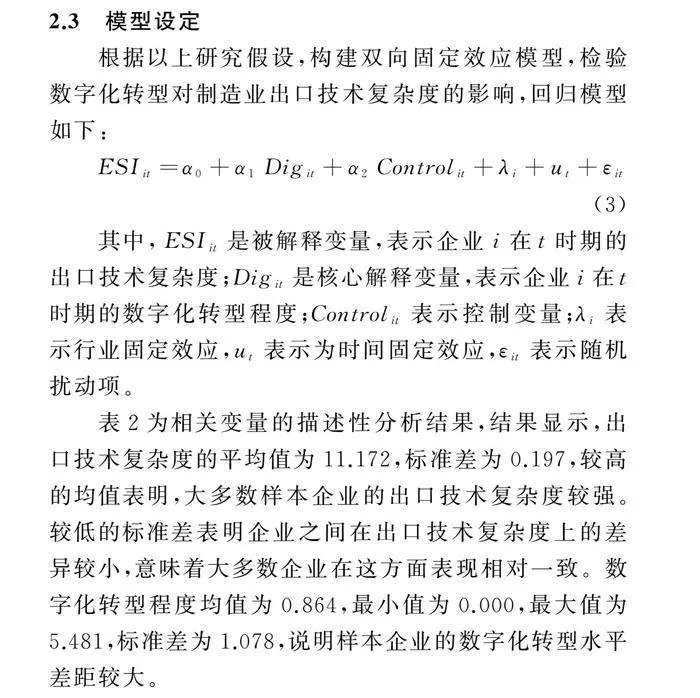

2.3 模型设定

根据以上研究假设,构建双向固定效应模型,检验数字化转型对制造业出口技术复杂度的影响,回归模型如下:

ESIit=α0+α1Digit+α2Controlit+λi+ut+εit(3)

其中,ESIit是被解释变量,表示企业i在t时期的出口技术复杂度;Digit是核心解释变量,表示企业i在t时期的数字化转型程度;Controlit表示控制变量;λi表示行业固定效应,ut表示为时间固定效应,εit表示随机扰动项。

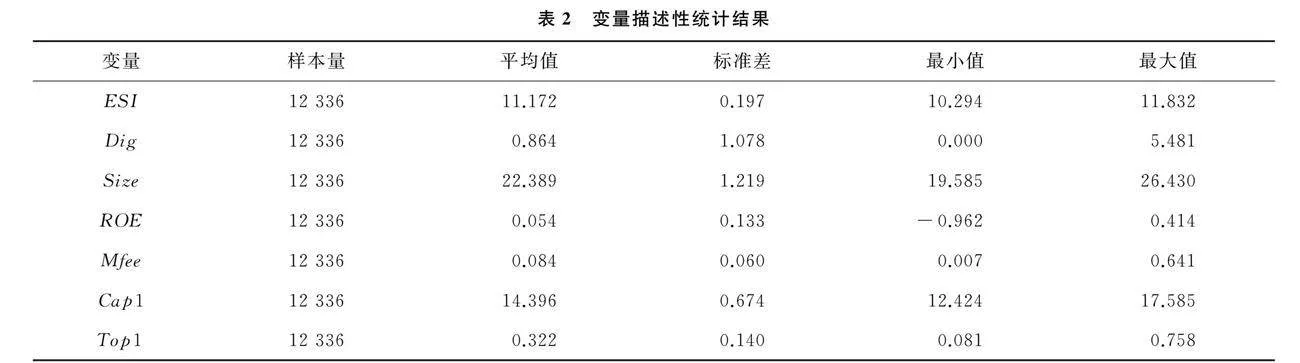

表2为相关变量的描述性分析结果,结果显示,出口技术复杂度的平均值为11.172,标准差为0.197,较高的均值表明,大多数样本企业的出口技术复杂度较强。较低的标准差表明企业之间在出口技术复杂度上的差异较小,意味着大多数企业在这方面表现相对一致。数字化转型程度均值为0.864,最小值为0.000,最大值为5.481,标准差为1.078,说明样本企业的数字化转型水平差距较大。

3 实证检验与结果分析

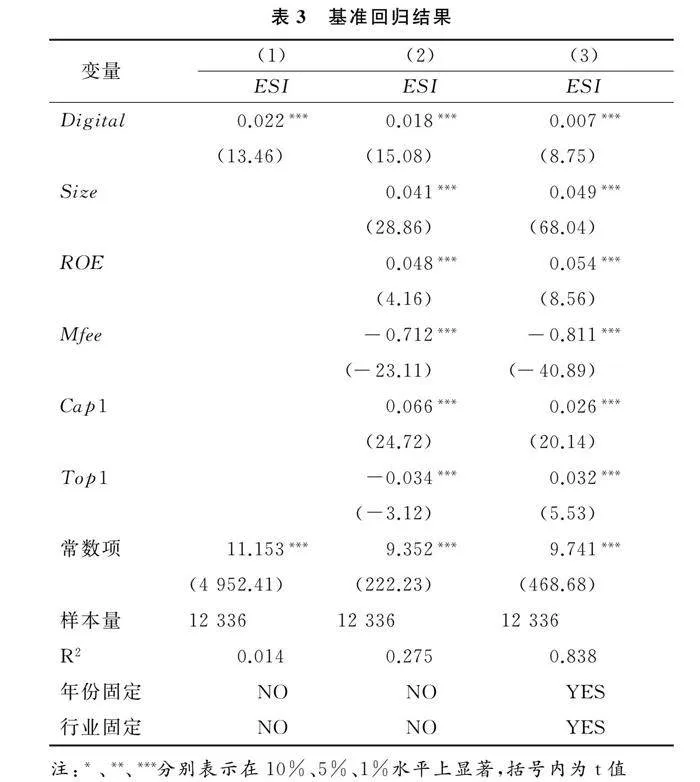

3.1 基准回归结果分析

在进行回归之前,本文进行豪斯曼检验,结果显示p值小于0.05,拒绝原假设。因此,选用固定效应优于随机效应。根据表3所示,在加入行业固定效应、年份固定效应后,回归分析采用逐步添加控制变量的方法,列(1)为无控制变量的结果,可以看出核心解释变量的估计系数在1%的水平下显著为正,回归系数为0.022。列(2)、(3)为加入控制变量后的回归结果,结果显示由于控制变量的添加,模型的拟合优度增加,根据列(3)结果表明如果数字化转型程度每提升1个百分点,将使得企业出口技术复杂度提升约7%,表明企业的数字化转型对竞争力有明显的促进作用,验证了假设H1。

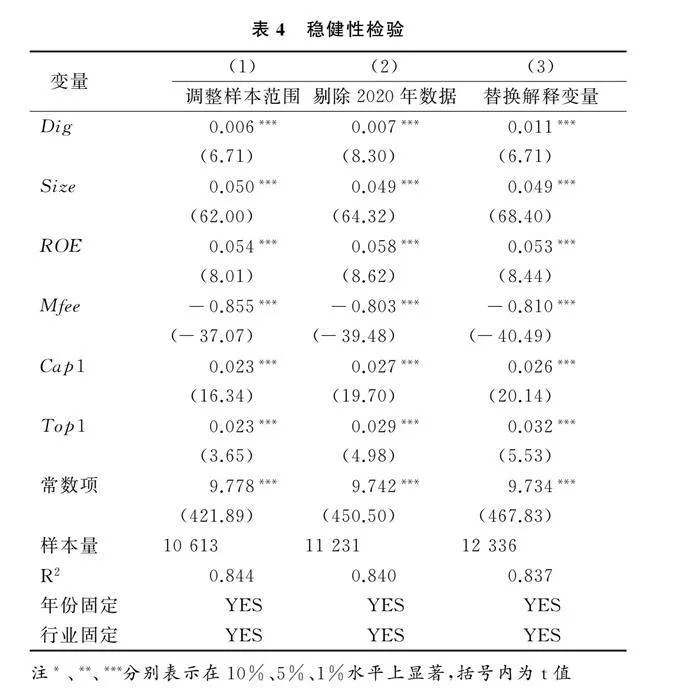

3.2 稳健性检验

3.2.1 调整样本范围

直辖市作为国家的政治、经济和文化中心,通常拥有显著高于其他城市的经济发展水平。由于其特殊的行政地位,直辖市在政策和资源配置上往往享有更多的倾斜,这可能导致这些地区的企业在数字化转型和出口技术复杂度方面的表现与其他城市有所不同。此外,直辖市的行政管理架构和治理模式与省级城市存在显著差异,这种差异可能对研究结果的稳健性产生潜在影响。因此,为确保研究结论的可靠性,本文在分析中剔除了北京、上海、天津和重庆4个直辖市的样本,并对模型进行了重新估计。与此同时,考虑到2020年新冠肺炎疫情对全球经济的深远影响,各项经济数据可能出现异常波动。为了进一步验证实证结果的稳健性,本文剔除了2020年的数据样本,并重新进行了回归分析。回归结果如表4列(1)、(2)所示,主要变量的估计系数在1%的显著性水平上均为正,这表明无论是剔除直辖市样本还是排除2020年数据的处理,基准回归的估计结果依然保持稳健性。

3.2.2 替换核心解释变量

为进一步验证实证结果的稳健性,本文参照甄红线等[16]的研究方法,采用CSMAR数据库中的企业数字化转型综合评估指数,以更加全面地衡量企业的数字化发展水平。该指数通过对上市公司在战略引领、技术驱动、组织赋能、数字化成果、数字化应用及宏观环境等6个一级指标及若干二级指标的评估,构建了系统的企业数字化转型评价体系,并依据各指标的权重综合计算出数字化转型指数。表4列(3)的回归结果显示,更换核心解释变量后,实证结果仍保持稳健性,进一步验证了研究结论的可靠性。

3.3 内生性检验

随着企业出口技术复杂度不断提升,企业进行数字化转型的需求也在上升,考虑到企业数字化转型与出口技术复杂度之间可能存在内生性问题。因此,本文采用两种工具变量来进一步检验内生性问题对本文研究结论的影响。

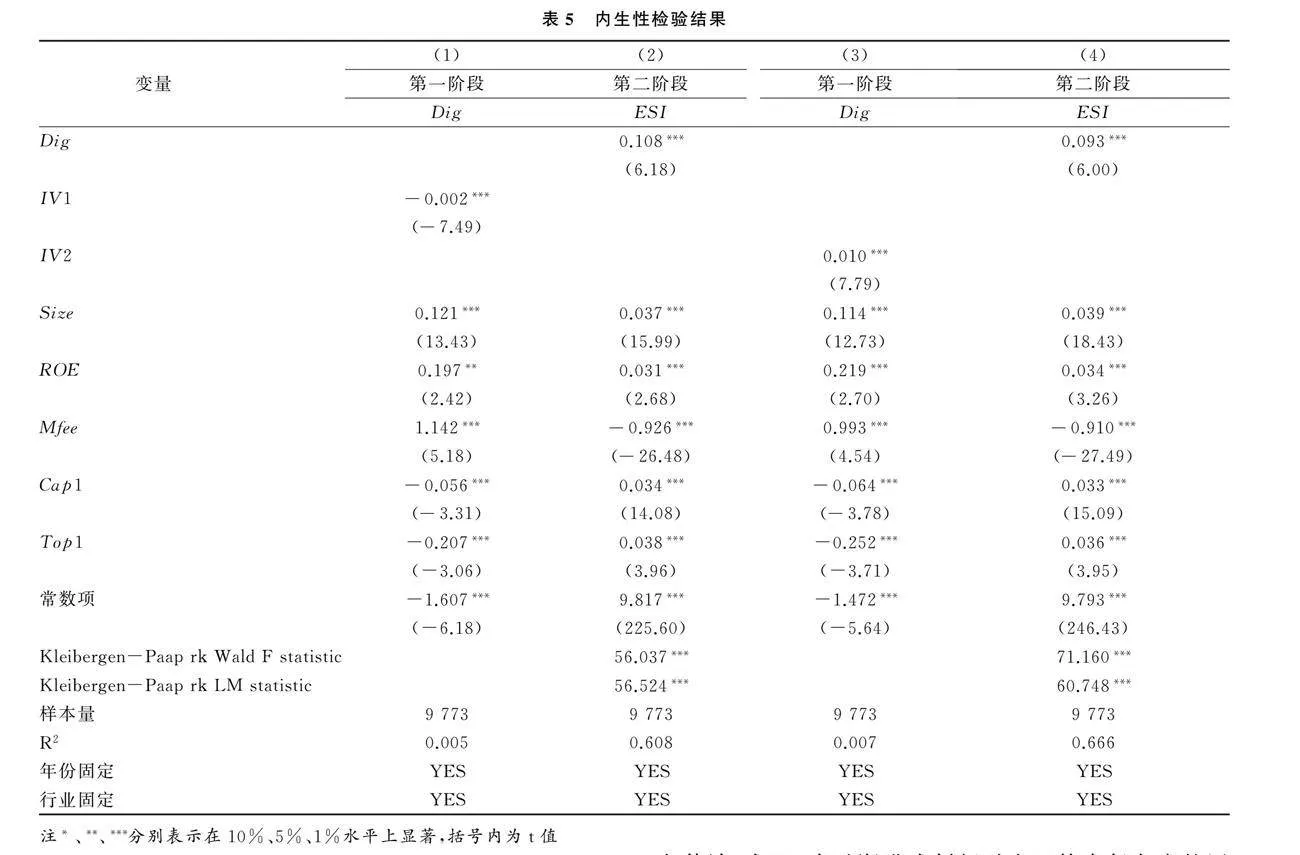

本文借鉴柏培文等[17]、赵涛等[18]的研究从相关性角度分析,距离沿海港口较近的城市往往拥有更加完善的基础设施,包括先进的通信网络和便捷的物流体系,这些条件为企业的数字化转型提供了强有力的支持。从外生性角度分析,上市公司所在地的地理特征,特别是与沿海港口的距离,主要由自然地理条件所决定,这些条件在长时间内保持相对稳定,是外生变量。选用全国互联网宽带接入端口数的对数体现时变性,为此,本文采用到距离港口的最近距离与全国互联网宽带接入端口数的对数的交互项作为第1个工具变量。考虑检验的稳健性,使用1984年各城市每百万人固定电话数量作为第2个工具变量。从相关性角度分析,固定电话作为传统通信技术的重要组成部分,其历史发展轨迹与后续的数字基础设施建设之间相互影响。从外生性角度分析,随着移动通信设备和互联网技术的兴起,固定电话的经济和社会影响逐渐减弱。在数字化转型的背景下,固定电话的普及率越来越少,反映当代技术的应用和发展趋势。因此,固定电话的历史数据与数字化转型的直接相关性降低,满足外生性。由于该数据为横截面数据,无法直接用于面板数据分析,因此采用滞后上一年全国互联网用户数与1984年各城市每百万人固定电话数量的交互项作为第2个工具变量 。

本文的两种工具变量使用两阶段最小二乘法进行检验,工具变量通过不可识别检验和过度识别检验以及弱工具变量检验。K-P rk LM统计量与K-P rk Wald F统计量均在1%水平上显著,均拒绝原假设。Hansen J检验大于0.1,接受原假设,即不存在过度识别,说明选取的工具变量是符合标准的。列(2)、(4)为在1%水平上显著为正,表明在解决可能存在的内生性后,2SLS的回归结果与基准回归结果保持了一致性,进一步验证了本文的主要研究结论。

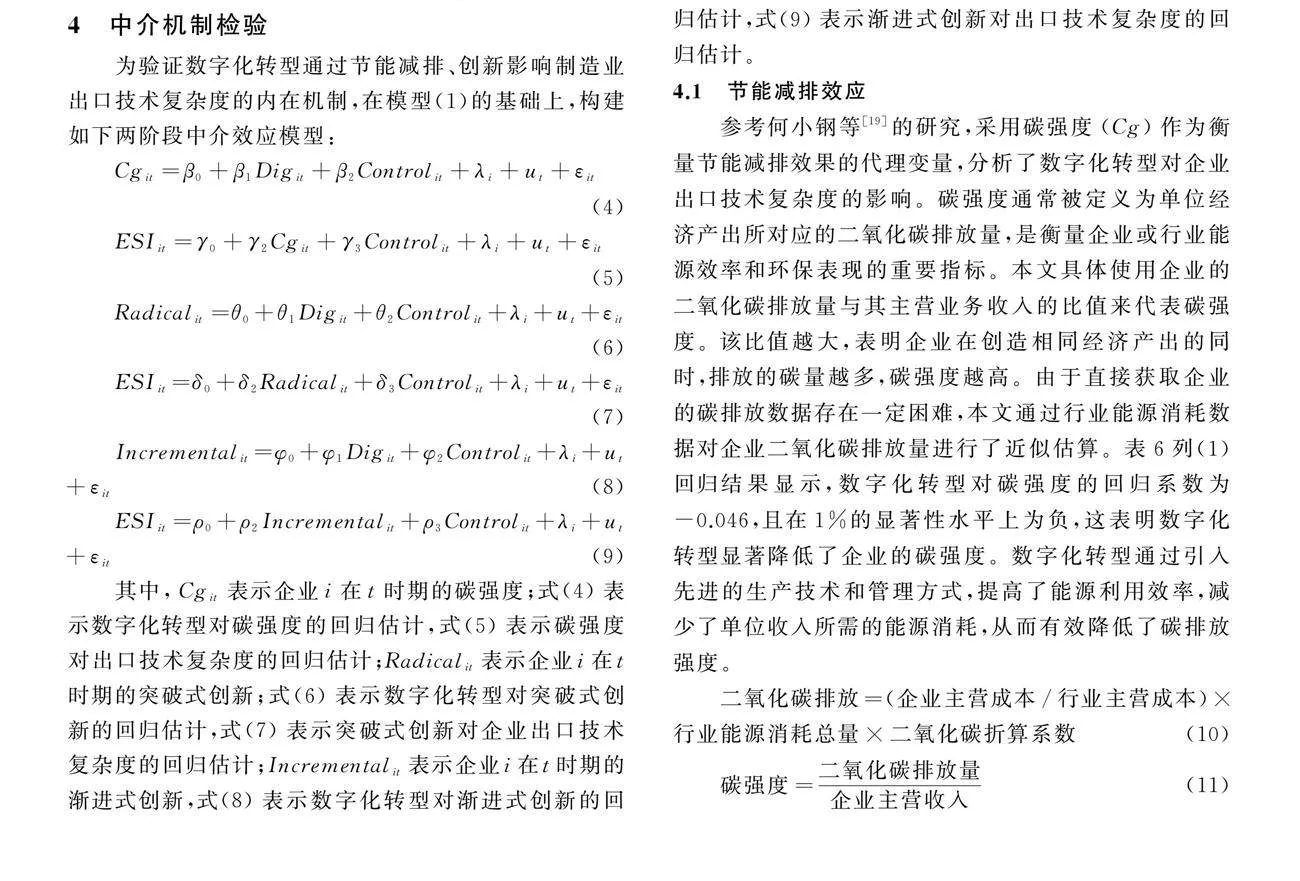

4 中介机制检验

为验证数字化转型通过节能减排、创新影响制造业出口技术复杂度的内在机制,在模型(1)的基础上,构建如下两阶段中介效应模型:

Cgit=β0+β1Digit+β2Controlit+λi+ut+εit(4)

ESIit=γ0+γ2Cgit+γ3Controlit+λi+ut+εit(5)

Radicalit=θ0+θ1Digit+θ2Controlit+λi+ut+εit(6)

ESIit=δ0+δ2Radicalit+δ3Controlit+λi+ut+εit(7)

Incrementalit=φ0+φ1Digit+φ2Controlit+λi+ut+εit(8)

ESIit=ρ0+ρ2Incrementalit+ρ3Controlit+λi+ut+εit(9)

其中,Cgit表示企业i在t时期的碳强度;式(4)表示数字化转型对碳强度的回归估计,式(5)表示碳强度对出口技术复杂度的回归估计;Radicalit表示企业i在t时期的突破式创新;式(6)表示数字化转型对突破式创新的回归估计,式(7)表示突破式创新对企业出口技术复杂度的回归估计;Incrementalit表示企业i在t时期的渐进式创新,式(8)表示数字化转型对渐进式创新的回归估计,式(9)表示渐进式创新对出口技术复杂度的回归估计。

4.1 节能减排效应

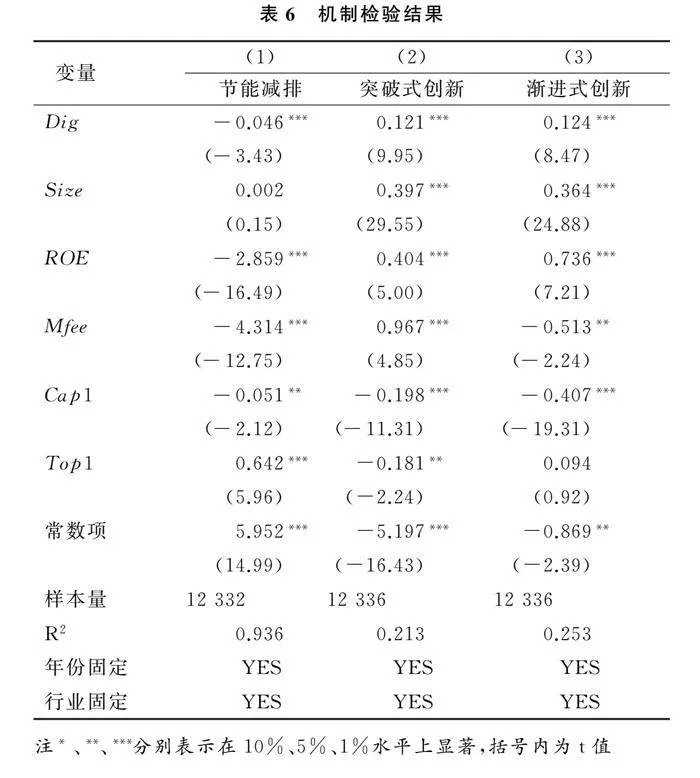

参考何小钢等[19]的研究,采用碳强度(Cg)作为衡量节能减排效果的代理变量,分析了数字化转型对企业出口技术复杂度的影响。碳强度通常被定义为单位经济产出所对应的二氧化碳排放量,是衡量企业或行业能源效率和环保表现的重要指标。本文具体使用企业的二氧化碳排放量与其主营业务收入的比值来代表碳强度。该比值越大,表明企业在创造相同经济产出的同时,排放的碳量越多,碳强度越高。由于直接获取企业的碳排放数据存在一定困难,本文通过行业能源消耗数据对企业二氧化碳排放量进行了近似估算。表6列(1)回归结果显示,数字化转型对碳强度的回归系数为-0.046,且在1%的显著性水平上为负,这表明数字化转型显著降低了企业的碳强度。数字化转型通过引入先进的生产技术和管理方式,提高了能源利用效率,减少了单位收入所需的能源消耗,从而有效降低了碳排放强度。

二氧化碳排放=(企业主营成本/行业主营成本)×行业能源消耗总量×二氧化碳折算系数(10)

碳强度=二氧化碳排放量企业主营收入(11)

综上所述,本文的假设H2得到了支持,即数字化转型通过降低碳强度,发挥节能减排作用,有助于提升其出口技术复杂度。

4.2 双元创新

借鉴肖仁桥等[20]的研究方法,采用突破式创新(Radical)和渐进式创新(Incremental)来表征双元创新。通过对年度外观设计专利数和实用新型专利数分别加1后取自然对数,来表征企业的渐进式创新。外观设计专利和实用新型专利通常反映企业对现有产品或技术的改进,因而是渐进式创新的重要表现形式。与此同时,发明专利则代表企业在研发和技术创新方面取得的重大突破。本文将企业的发明专利数加1后取自然对数,作为衡量企业突破式创新的指标。发明专利通常涉及全新技术或产品的开发,是突破式创新的典型代表,能够为企业带来更高的市场价值和竞争壁垒。如表6列(2)、(3)所示,数字化转型对企业突破式创新和渐进式创新的回归系数分别为0.121和0.124,且在1%的显著性水平上呈现正相关关系。这意味着数字化转型显著推动了企业的创新活动,无论是在重大技术突破方面,还是在现有技术的改进和优化方面。数字化转型通过引入新技术、优化生产流程和加强信息管理,提高了企业的研发能力和创新效率,从而激励企业开展更多创新。研究还进一步验证了数字化转型对企业出口技术复杂度的促进作用,结果表明,创新在提升企业国际市场竞争力方面具有显著的正向影响。

综上所述,本文的假设H3得到了支持,即数字化转型通过促进企业的创新能力,有助于提升其出口技术复杂度。

5 异质性分析

前文的研究已经证实了数字化转型对制造业出口技术复杂度的促进效应,但这一结论是建立在基准回归的基础上,缺少异质性层面的考察。数字化转型对企业出口技术复杂度提升效果会因企业自身属性的差异性而有所不同。因此,本部分将从以下层面进行研究。

5.1 企业高管金融背景异质性

在进行高管金融背景对企业出口技术复杂度影响的异质性分析时,考虑到高管是否具备金融背景对企业表现的差异性具有重要意义。如表7列(1)、(2)所示,在拥有金融背景的高管中,数字化对出口技术复杂度的影响系数约为0.010,且在1%水平下显著。相对于金融背景较强的企业,高管金融背景较弱的企业中,数字化对出口技术复杂度的影响系数略低,约为0.007,同样在1%的水平下显著。这可能说明具有金融背景的高管对于推动数字化转型与提高出口技术复杂度的作用更加显著。具有金融背景的高管可能具备更强的财务分析能力和风险管理技能,他们能够更好地理解和运用数字化技术的商业价值,将其融入企业的整体战略中,从而更好地提升企业的出口技术复杂度。这种背景使得他们在资金的调配、成本控制及风险预判上表现更为出色,从而在数字化转型中获得更多的优势。而高管无金融背景的公司虽然也能受益于数字化转型,但由于缺乏金融专业知识和管理经验,其转型效果可能受到一定限制。

5.2 企业所有权异质性

本研究进一步分析了企业所有权性质在数字化转型对出口技术复杂度影响。依据企业的所有权性质将样本划分为国有企业和民营企业,并分别进行回归分析,以探讨数字化转型对这两类企业出口技术复杂度的影响是否存在显著差异。如表7列(3)、(4)所示,数字化转型对国有企业出口技术复杂度的促进作用显著强于民营企业。这一差异可能归因于国有企业在资源获取、资本积累以及政策支持等方面的相对优势,使其在实施数字化转型时具备更强的动员能力和执行力。国有企业通常能够获得更充足的财政支持以及政策激励,从而更有效地推进数字技术的应用,优化生产流程和管理机制,最终显著提升其在国际市场中的竞争力。同时,国有企业相对完善的管理体系和较高的风险承受能力,使其在应对数字化转型带来的挑战时表现出更强的适应性和稳定性。这些优势使得国有企业能够更大程度地从数字化转型中获益,巩固并提升其出口竞争地位。相比之下,尽管民营企业在市场灵活性和创新驱动方面具有一定优势,但由于资源相对匮乏,且在政策支持上不及国有企业,因此数字化转型对其出口技术复杂度的提升效果相对有限。

5.3 企业融资约束程度异质性

在进行融资约束对企业出口技术复杂度影响的异质性分析时,考虑到企业所面临的融资约束程度对其表现的差异性具有重要意义。如表7列(5)、(6)所示,在低融资约束的企业中,数字化转型对出口技术复杂度的影响系数略低,为0.007,同样在1%的显著性水平下显著。在高融资约束的企业中,数字化转型对出口技术复杂度的影响系数为0.006,且在1%的显著性水平下显著。低融资约束企业拥有充足的资金支持,使其能够在数字化转型中投入更多资源,低融资约束企业还可能通过广泛的外部融资渠道获取资金,用于大规模的数字化基础设施建设和人才引进,这些措施能够显著提高其在全球市场中的竞争力。此外,这些企业更有能力承受数字化转型带来的短期不确定性和高额前期投资,从而在长期内获得更高的收益。相比之下,高融资约束企业由于资金获取困难,往往面临较大的资金短缺压力,这使得其在数字化转型的投入方面更加谨慎。

6 结论、启示与展望

6.1 研究结论

数字化转型在制造业中扮演着越来越重要的角色,其对出口技术复杂度的影响已成为学术界和政策制定者的关注重点。随着全球市场竞争的加剧,数字化技术的应用已成为提高制造业生产效率、优化供应链管理、提升产品质量和创新能力的关键因素。本文以 2012-2022年中国A股上市公司的数据为基础,深入剖析数字化转型水平对制造业出口技术复杂度影响机制,并进行实证检验。研究结果表明,数字化转型显著提升了企业的出口技术复杂度,并且这一结论在多项稳健性检验中均得到验证。机制分析显示,数字化通过增强企业创新能力和促进节能减排推动企业出口技术复杂度提升。本研究通过揭示数字化对企业出口技术复杂度的内在机制,为中国对外贸易注入新动能,夯实贸易发展的基础,并显著提升贸易的整体质量;有利于我国发出“中国制造”的声音,推动制造业向高端、高质量和高附加值方向发展,对于实现制造强国目标具有里程碑式意义。本研究从数字化转型视角探讨了制造业出口技术复杂度的相关问题,这对于有效促进数字技术与实体经济进一步融合,构建新型国际竞争优势具有重要启示。

6.2 管理启示

第一,加大创新投入,提升技术积累。数字化转型能够通过提升企业创新能力来显著提高出口技术复杂度。企业应加强在数字技术研发和应用上的资源投入,将创新作为核心战略,尤其是推动制造流程的数字化创新和高端技术开发。通过设立专门的数字化创新部门或引入外部技术合作,企业可以加速创新能力建设,从而提高在出口产品中的技术附加值。这一策略不仅有助于提升企业竞争力,还为未来出口产品的高技术含量奠定了基础。

第二,建立数字化节能减排体系,推进绿色转型。数字化转型通过节能减排效果推动了出口技术复杂度的提升。企业应利用数字技术优化资源配置、提升能源利用效率,进而达成低碳生产目标。具体而言,可以建立数据驱动的资源管理系统,以实时监控能源消耗并及时作出调整,确保生产的环保和低碳性。这不仅响应了全球绿色低碳趋势,还能够强化企业在国际市场上的绿色竞争力,有助于构建高质量的出口产品形象。

第三,加强数字化人才培养,奠定数字化转型基础。数字化转型对高技能数字化人才的需求至关重要,技术创新和管理转型依赖于具备数字化技能的人才支撑。因此,企业应通过校企合作、专业培训等方式,培养复合型数字化人才。同时,管理层还应关注核心技术人才的引进和培养,通过建立激励机制,提升技术团队的创新积极性,从而为企业的持续转型提供动力支持。一个具备数字化素养的人才团队将帮助企业更快地响应数字化转型需求,提高创新效率。

6.3 研究不足与展望

本研究在揭示数字化转型对制造业出口技术复杂度影响的内在机制方面提供了初步探索,但仍存在一定的局限性。首先,本研究基于宏观数据进行实证分析,虽然揭示了数字化转型对制造业出口技术复杂度的总体影响,但在具体产业层面的应用分析上可能存在不足,随着微观数据的逐步丰富,未来研究可以基于特定行业的数据,探讨数字经济对细分产业融合的具体影响。其次,本文主要通过企业的创新能力和节能减排渠道分析了数字化转型的影响,未来可考虑引入更多机制变量,以全面探讨数字化转型对出口技术复杂度的多元影响。

参考文献参考文献:

[1] 李英杰,韩平.数字经济发展对我国产业结构优化升级的影响——基于省级面板数据的实证分析[J].商业经济研究,2021(6):183-188.

[2] 杜传忠,管海锋.数字经济与我国制造业出口技术复杂度——基于中介效应与门槛效应的检验[J].南方经济,2021(12):1-20.

[3] 赵一菲.数字化转型对中国高技术产业出口技术复杂度的影响研究[D].济南:山东财经大学,2024.

[4] 戴翔,马皓巍.数字化转型、出口增长与低加成率陷阱[J].中国工业经济,2023(5):61-79.

[5] 张鹏杨,刘维刚,唐宜红.贸易摩擦下企业出口韧性提升:数字化转型的作用[J].中国工业经济,2023(5):155-173.

[6] 余娟娟.环境规制对行业出口技术复杂度的调整效应[J].中国人口·资源与环境,2015,25(8):125-134.

[7] 高翔,袁凯华.清洁生产环境规制与企业出口技术复杂度——微观证据与影响机制[J].国际贸易问题,2020(2):93-109.

[8] 卫斌.低碳经济转型与跨境电商企业出口产品质量——基于绿色技术创新的中介效应分析[J].商业经济研究,2024(7):139-142.

[9] MARCH J G. Exploration and exploitation in organizational learning[J]. Organization Science ,1991,2(1):71-87.

[10] O’REILLY C A, TUSHMAN M L. Ambidexterity as a dynamic capability: resolving the innovator’s dilemma[J].Research in Organizational Behavior,2008,28:185-206.

[11] 王生辉,张京红.双元创新对国际代工企业出口绩效影响机理研究——从OEM到ODM功能升级的中介效应[J].中央财经大学学报,2021(10):108-117.

[12] HU G, ZHANG X, ZHU T.A catalyst for China’s high-tech export competitiveness: perspective of technological innovation[J]. Sustainability, 2024, 16(5):2169.

[13] HAUSMANN R, HWANG J, RODRIK D. What you export matters [J]. Journal of Economic Growth, 2007,12:1-25.

[14] 余娟娟,余东升. 政府补贴、行业竞争与企业出口技术复杂度 [J]. 财经研究, 2018,44(3): 112-124.

[15] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144,10.

[16] 甄红线,王玺,方红星.知识产权行政保护与企业数字化转型[J].经济研究,2023,58(11):62-79.

[17] 柏培文,张云.数字经济、人口红利下降与中低技能劳动者权益[J].经济研究,2021,56(5):91-108.

[18] 赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[19] 何小钢,张耀辉.技术进步、节能减排与发展方式转型——基于中国工业36个行业的实证考察[J].数量经济技术经济研究,2012,29(3):19-33.

[20] 肖仁桥,沈佳佳,钱丽.数字化水平对企业新产品开发绩效的影响——双元创新能力的中介作用[J].科技进步与对策,2021,38(24):106-115.

(责任编辑:周 媛)