基于VAR模型的创新绩效影响因素分析

2016-12-26段玉卓泓良卓义盛

段玉卓泓良卓义盛

摘要: 利用2004—2013年中国电子产业的数据,估计了企业固定资产投入额对产业创新绩效的影响。研究表明,往期的固定资产投资的力度对当期的创新绩效是存在着正向影响的,或者说现在的固定投资可能会正向影响以后的创新绩效。前一期创新的结果和当期的创新绩效也是正相关的,即现在表现出来的创新的结果会正面作用于下一期的创新绩效;企业应该结合实际选择适当的固定资产投资额以确保创新的效率。

关键词:创新绩效;固定资产投资;创新效率

中图分类号:F2

文献标识码:A

doi:10.19311/j.cnki.1672-3198.2016.11.004

1引言

随着经济的全球化,外部经济环境的不断变化,企业间竞争日益激烈。企业要想维持自身竞争优势,就必须提高创新能力。随着经济新常态,各个产业发展速度放缓,呈现稳步增长。许多中小企业就会因此而面临挑战,例如外需不足,贸易摩擦趋于多样化、隐蔽化带来的挑战等等。加大产品创新、扩大内需是解决这一问题的关键所在。不断提升创新能力,是企业最终实现可持续发展的有效途径。自经济学家熊彼特最早提出“创新”的概念之后,创新理论就层出不穷,关于企业创新绩效的问题也引发了业界和学术界的高度关注。国内外的很多学者都曾对创新绩效的影响因素做过相关的研究,再者就是对创新绩效评价体系的探讨,也有很多是针对我国国内地区性企业的创新状况和某一特定的产业内部的创新绩效的实证分析。

目前,企业的创新模式已从线性化转向网络化,创新的过程也越来越复杂,企业很难依靠自身进行单独创新。在此情况下,企业就需要依靠创新网络,运用网络中溢出的有效知识增加创新的成功率,提高创新绩效。创新主要是来源于两个方面的:内部的自主研发投入和外部的知识学习应用。经济学家和政策制定者通常认为,企业研发投入是提高企业自主创新能力的决定性因素之一,在很大程度上决定着产业的创新绩效和一国的综合竞争优势。自20世纪60年代以来,经济学家围绕着企业研发投入与产业创新绩效之间的关系在经验层面上做了大量深入细致的工作,积累了丰富的研究成果。值得注意的是,这些研究中的绝大多数都以发达工业化国家为背景,有关发展中国家的相关研究还比较有限(Mahmood和Singh,2003)。本文尝试以中国的电子产业为例,从经验层面上系统分析企业研发投入(固定资产的投资额)对产业创新绩效的影响,为人们深入认识新时期我国企业的自主创新能力和产业的创新水平提供一些新的经验证据。

2指标选取与研究假设

2.1指标的选取

现有的文献大多采用专利产出、新产品销售收入、新产品产值率等指标来衡量产业创新绩效。新产品销售收入只有在成功地实施了商业化并产生显著经济效益的情况下才能准确地反映企业R&D投入对产业创新绩效影响。用新产品销售收入、新产品产值率和固定资产的投资额等指标来衡量企业R&D投入的效应最为直观,但是原始数据一般很难获得。专利作为产业创新能力的具体体现和创新经济价值的潜在标志,能够全面地反映企业R&D投入的长期发展潜能和潜在的产业创新绩效,但数据也不好获得。更进一步,基于数据的可获得性,固定资产的投资额的客观性使得数据的可得性好、可比性强,能够很好地反映企业R&D投入的显性绩效和潜在绩效。基于上述原因,本文采用电子产业的所有企业的固定资产的平均投资额作为衡量产业创新投入的指标,即pjgt=电子产业规模以上工业企业的“固定资产投资”/规模以上企业单位总数;主营业务收入是反映一个行业的经营状况的最直观的指标,因此,本文选用下式简单明了的指标作为电子产业的创新绩效的替代变量是合适的,即:创新绩效=电子产业规模以上工业企业的主营业务收入/规模以上企业单位总数。

2.2研究假设

在本文中,主要是研究固定资产的投入对创新绩效的影响。从上面的理论分析我们可以认定一般情况下,固定资产的投资额对创新是有正面的影响的。往期的固定资产的投资对当期的创新结果也存在正向的促进作用。因此可作如下的假设:

H1:当期的固定资产投资额pjgtt对当期的创新绩效yt的影响为正向;

H2:往期的固定资产投资额pjgtt-1对当期的创新绩效yt的影响为正向;

不仅别的影响因素会影响着当期的创新绩效,企业往期的创新的结果也可能是当期创新绩效的影响因素之一。因此,可以进而做出如下的假设:

H3:往期的创新绩效yt-1 对当期的创新绩效yt的影响也为正向。

3实证分析

3.1数据来源说明

基于数据的可得性与实证结果的说服力,本文选取《中国产业经济网》上2004年至2013年的原始的数据,再进行加工处理。但是经过相关的检验和处理发现只有固定资产的投入对电子产业的影响是较为显著的,别的因素对创新绩效的影响都是微乎其微的。因此,就选择了pjgt作为创新绩效的解释变量。其中,创新绩效的代理变量y是用电子行业的规模以上的工业企业的主营业务收入除以规模以上的所有的单位总数得到的平均值来表示;同样的,pjgt采用相同的做法用求得的电子行业的平均的固定资产投资额来表示。在用stata做VAR模型和相关检验之前,首先对原始的数据 y和pjgt做取对数的处理,这样就进一步剔除原始数据的不稳定性和漂移性。

3.2选择滞后阶数

建立VAR模型首先应该正确确定滞后期 。如果滞后期太少,误差项的自相关会很严重,并导致参数的非一致性估计。在VAR模型中适当加大k值(增加滞后变量个数),可以消除误差项中存在的自相关。但从另一方面看,k值又不宜过大。k值过大会导致自由度减小,直接影响模型参数估计量的有效性。下面介绍几种选择 值的方法:

(1)用LR统计量选择k值。

(2)用赤池(Akaike)信息准则(AIC)选择k值。

(3)用施瓦茨(Schwartz)准则(SC)选择k值。

滞后阶数的确定原则是:要选取各指标绝对值最大的阶数。基于对原始数据用 做相关的处理选择VAR模型的滞后阶数,得到的结果如表1所示:

结合VAR模型的滞后阶数的确定原则,从表1可以看出:2阶滞后期有两个指标HQIC和SIC的绝对值都是最大的,3阶滞后期的LR指标的绝对值最大,4阶滞后期的AIC的指标的绝对值最大,因此应该选择的VAR模型的滞后阶数为2阶。

3.3建立VAR模型

上面已经确定了VAR模型的滞后阶数,现用VARBASIC法建立模型。所得的结果如下图所示:从图1中可以得到,lny和lnpjgt两个方程的R2和各种准则的值以及每个方程的系数和p值。

(1)由chi2和p=0.0000可知,方程lny和lnpjgt的解释变量的联合检验是显著的。

(2)方程lny的R2=0.8508,方程lnpjgt的R2=09155,由此可知方程的拟合程度较好。

(3)根据图1中的系数,建立VAR方程,如下所示:

lny=13.851+0.035*lnyt-1-0.774*lnyy-2+0.577lnpjtt-1+0.273*lnpjgtt-2

lnpjgt=19.051-0.841*lnyt-1-1.502*lnyt-2+1.343*lnpjgtt-1+0.772*lnpjgtt-2

从方程lny可以看出,前一期的创新正向影响当期的创新绩效,前两期的固定资产的投入对当期创新绩效的影响也都是正向的,这与上一部分关于研究的假设的内容是一致的,即原假设H1和H2是成立的。进一步可以看出,滞后一期的固定资产的投资对创新绩效的影响要大于滞后两期的固定资产投资对创新绩效的影响。而且固定资产投资对创新绩效的影响要远大于前一期创新对当期创新绩效的影响。

从方程lnpjgt可以看出,前两期的创新与当期的固定资产投资负相关,可能是因为前期创新使企业已经具备了较多有利于创新的因素,可以用于替代当期固定资产的投入。这也符合上一节的原假设H3和H4。而前两期的固定资产的投入量与当期的固定资产的投入是呈正相关,可能是因为对固定资产的投入有较大依赖性的产品,之前依靠固定资产投入带来的创新,当期依然不能减少,否则就会出现创新绩效的减弱。

3.4建立模型后的相关检验

在建立了VAR模型之后,必须要对已经建立的方程做一些相关的检验,主要涉及到三个方面:平稳性检验、滞后阶数的联合显著性检验和残差正态分布检验。只有这些检验全部通过,才能确定上面的两个方程是完成正确的。

3.4.1平稳性检验

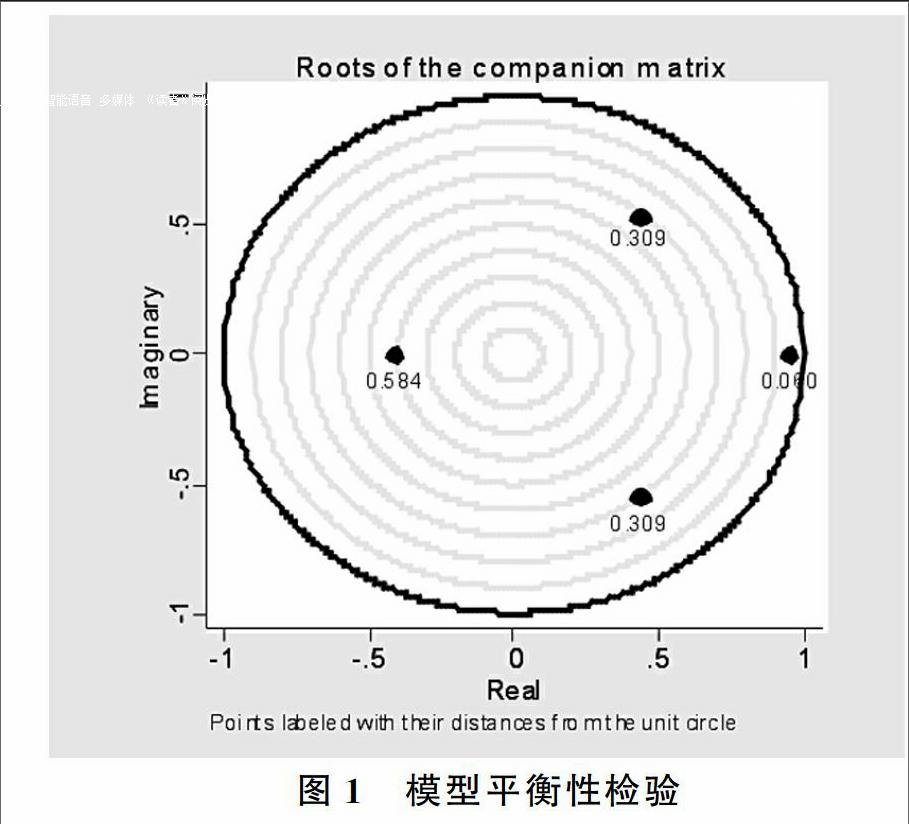

VAR模型稳定的条件是VAR的特征方程所有根的倒数值均在单位圆以内,即根据VAR模型生成的AR逆根图,如果特征方程的全部根倒数值都在单位圆之内,则该VAR模型是稳定的。模型(1)的平稳性单位根检验如图1所示。

从图1可以发现,本文所建的VAR模型是平稳的,因为全部特征根的倒数值都在单位圆内。即说明方程LNY和方程LNPJGT通过了平稳性检验。

3.4.2因果关系检验

Granger因果检验主要是用于检验X是否为Y的原因.这种检验的基本思想是:X的变化引起Y的变化,则X的变化应该发生在Y的变化之前.它必须满足两个条件:首先,X应有助于预测Y,即加入X后原模型的解释能力能够得到加强;其次,Y不应当有助于预测Y,否则可能存在一个能共同影响X、Y的因素。

具体的步骤如下:

(1)首先估计无约束方程:Yt=c+∑mi=1αiYt-i

+∑nj=1βjXt-j+ut;

(2)原假设H0:β1=β2=…βn;

(3)估计满足约束的方程(把X的参数约束为0):Yt=c+∑mi=1αiYt-i+ut;

计算F统计量的值:F=(RSS2-RSS1)/nRSS1/(T-m-n-1);

(4)结论:如果F>F(n,T-n-m-1),就拒绝原假设H0,即X为Y的原因。当F≤F(n,t-m-n-1),就接受原假设H0,即X不是Y的原因。本文主要是检验创新绩效与固定资产投资之间是否存在相互的因果关系,结果如表2所示。

从表2可以看出,当滞后2期时,对于lny方程,P=0.039<0.05,说明拒绝原假设H0:lnpjgt不是lny的原因,即固定投资是创新绩效的原因;对于lnpjgt方程,p=0.037<0.05,说明拒绝原假设H0:lny不是lnpjgt的原因,即创新绩效是固定投资的原因;因此,可以表明,固定投资和创新绩效之间互为因果关系,这与前边的模型拟合结果相符合。

3.4.3脉冲响应

要想对一个VAR模型做分析,通常要观察系统的脉冲响应函数。脉冲响应函数描述一个内生变量对误差冲击的反应。具体地说,假设系统处于均衡状态,如果由于某种原因,破坏了均衡,系统在偏离均衡然后恢复均衡,这个过程用脉冲响应函数来描述。脉冲响应函数是度量来自于每个方程的随机误差项的一个标准差新信息冲击时被解释变量的响应程度和持续时间。例如假定某个方程的随机误差项在第t期发生突变,而后各期重新恢复平静,这时脉冲响应测量表示的是各期(t,t+1,t+2…)的被解释变量对该冲击的反应。通过测量脉冲响应,我们能够清楚地看到随机误差项的一个标准差新信息在某一时期的冲击对未来各期被解释变量的影响。同时脉冲响应表明了各个变量对该变量冲击的传导作用。解释变量与被解释变量相互之间的冲击响应结果如图2所示。

图2中的四个图表示的是lny和lnpjgt分别作为响应变量,在受到相应各期变量的冲击后所作出的反映。上面的两个图是lnpjgt作为响应变量时的脉冲响应,下面的两个图是lny作为响应变量时的脉冲响应。可以发现:lnpjgt受冲击影响的程度不大,尤其是受当期冲击变量的影响几乎为零,反而往期的lnpjgt或lny的变动多少对lnpjgt有些许影响,但是影响程度不大;lny受冲击变量最近两期的影响程度较大,受两期之前的影响程度相对较小,但总体的受影响程度依然高于lnpjgt所受到的影响。lny受当期冲击变量影响最大,随着时间的推移,影响呈现递减的趋势。

4结论与建议

以电子产业为研究样本,以整个电子产业的平均值作为研究数据,把固定资产投资作为衡量创新投入的指标,把行业内的所有企业主营业务收入的平均值作为创新绩效的指标,围绕着投入和绩效之间的相互作用,运用stata统计软件进行了实证分析,建立了VAR模型、因果检验和脉冲响应的检验。得到了以下的结论:(1)从VAR模型可以看出,lnpjgt和lny之间存在线性关系。往期的固定资产投入对当期的创新绩效存在正向,或者说现在的固定资产投资会正向影响创新绩效。滞后一期的创新与当期创新绩效也呈正相关,即现在表现出来的创新会正面作用于下一期的创新绩效,但是对t+2期的影响就可能是负向的。(2)格兰杰因果关系的检验结果也验证了VAR模型中的结论:即固定投资与创新绩效之间是存在相互的因果关系,即固定资产投资是创新绩效的原因,同时也是创新绩效的作用对象。(3)从脉冲响应的结果可以看出,固定资产投资额度作为响应变量受冲击的影响不是很大,而创新绩效作为响应变量受到固定资产投资额度和往期创新的冲击影响较大。而且固定资产投资对所受冲击的反应不是在当期就表现出来,会出现一定的延迟;但是创新绩效对所受冲击的反应当时就强烈的表现出来,这种影响会随着时间的推移逐渐减弱。结合实证分析的结果和得出的结论,可以为现阶段电子产业的发展提出以下对策建议:(1)要选择合适的固定资产投资额度,使企业可以得到最佳的创新绩效,根据某些时滞的作用合理安排每一期的固定资产的投资额度。(2)关于固定资产的投资,不能说一味的追求高额,应该结合企业已经具有的创新结果和前期已投入的固定资产额度的大小决定当期的固定资产的投资额度。尽量以最小的固定资产的投入额度得到最大的创新绩效,从而提高创新的效率。

参考文献

[1]施放,朱吉铭.创新网络、组织学习对创新绩效的影响研究[J].华东经济管理,2015,29(10):21-26.

[2]魏进平,李子彪,张爱国等.集群企业双重关系嵌入、动态能力及创新绩效关系研究[J].河北工业大学学报,2013,(4):100-106.

[3]吴楠,赵嵩正,张小娣.企业创新网络中外部知识获取对双元性创新的影响研究[J].情报理论与实践,2015,(05):100-106.

[4]张近乐,张坤.创新网络活动对大中型企业研发绩效动态影响研究[J].企业经济,2014,29(187):86-90.

[5]柯颖,王威峰,赵文玲.“新常态”下我国西部地区物流产业全要素生产率评价与发展战略[J].物流技术,2015,(5):114-117.