数字金融对装备制造企业绿色技术创新影响机制研究

2025-02-21袁美莹李冰

摘 要:近年来,装备制造企业将发展战略定位于绿色转型,不断用新要素激发企业绿色创新, 在此过程中,数字金融因其覆盖广、低成本、低门槛等优势,逐渐成为装备制造企业绿色技术创新的驱动力。基于 2012-2021 年京津冀辽地区装备制造业上市公司的数据,通过构建基准回归模型,深入探究数字金融对装备制造企业绿色技术创新的影响机制,同时验证融资约束变量对于数字金融与绿色技术创新的中介效应。结果表明,数字金融对装备制造企业绿色创新具有正向激励作用,同时兼有缓解融资约束、降低融资成本等作用,能够加速装备制造企业绿色创新的步伐。据此提出相应对策建议,以进一步促进数字金融在装备制造企业绿色创新中的应用和普及。

关键词:数字金融;装备制造企业;绿色技术创新;影响机制

中图分类号:F273.1;F49

文献标识码:A

DOI:10.3969/j.issn.1672-2272.202408022

英文标题

Research on the Influence Mechanism of Digital Finance on Green

Technology Innovation of Equipment Manufacturing Enterprises

Yuan Meiying ,Li Bing

(School of Economics and Management, Liaoning University of Technology, Jinzhou 121001, China)

英文摘要Abstract:In recent years, equipment manufacturing enterprises have positioned their development strategies towards green transformation and continuously stimulated green innovation with new elements. In this process, digital finance has gradually become a growth pole for green technology innovation in equipment manufacturing enterprises due to its advantages of wide coverage, low cost, and low threshold. Based on the data of listed equipment manufacturing companies in the Beijing Tianjin Hebei Liaoning region from 2012 to 2021, this study constructs a benchmark regression model to explore the impact mechanism of digital finance on green technology innovation in equipment manufacturing enterprises. At the same time, the mediating effect of financing constraint variables on digital finance and green technology innovation was verified. The research conclusion is that digital finance has a positive incentive effect on green innovation in equipment manufacturing enterprises, while also alleviating financing constraints and reducing financing costs, which can accelerate the pace of green innovation in equipment manufacturing enterprises. Based on the above analysis, corresponding countermeasures and suggestions are proposed to further promote the application and popularization of digital finance in green innovation of equipment manufacturing enterprises.

英文关键词Key Words:Digital Finance; Equipment Manufacturing Enterprises; Green Technology Innovation; Influence Mechanism

0 引言

装备制造业既是国家经济命脉的重要支撑,也是推动国民经济高速运转的中坚力量。长期以来,行业的粗放管理使企业以高能耗、高资源为代价谋取经济利益,尽管取得了阶段性成就,却付出了沉重的资源和生态成本代价,给行业的稳健发展带来了较大隐患。因此,在可持续发展原则与“双碳”目标指导下,应引导企业积极向绿色转型,通过科技创新等途径寻求经济发展与生态环境的平衡[1]。党的二十大报告突出强调了企业绿色转型的重要性,提倡将企业创新与绿色发展紧密结合,用技术手段驱动绿色创新,实现经济发展与生态文明的双赢[2]。然而,企业绿色技术创新需要大量稳定的资金支持。传统金融业对制造类等长尾企业天然排斥,束缚企业变革、科技创新,造成了资源与发展的内在矛盾[3]。数字金融能够解决市场失灵及金融资源错配等传统问题,具有科技性、普惠性和针对性等特点,不仅能将金融资源导向经济发展关键领域、提升资金配置效率、增进实体经济发展潜力,实施中也可以整合企业的信息流与现金流,判定执行风险,缓解信贷市场失灵问题,成为了激发装备制造企业绿色创新的新增长极[4]。

在致力于全面振兴新突破3年行动的道路上,辽宁省已明确提出深化与京津冀地区的合作,实现资源对接、联动发展[5]。装备制造业乃国之重器,作为辽宁省的主导产业[6],近年来在振兴战略驱动下转型升级动力蓬勃、创新活力不断迸发,已成为推动京津冀辽协同发展、深入促进资源流动、加快区域协同发展的标杆产业。随着辽宁振兴新突破与京津冀辽协同发展等国家重大战略的积极对接与不断深入,辽宁与京津冀区域在资源、交通、产业等多个领域推进要素快速流动,着力引进创新以培育优势产业集群,将地理优势转为发展胜势[7]。装备制造企业正依托区域协同优势,向数字化、网络化、智能化改造,全力推动产业绿色创新、提质增效[8]。在此战略背景下,充分发挥数字金融优势,将其作为驱动装备制造业高质量发展的关键要素,能够为产业融资和绿色创新提供强劲支持,增强产业发展的韧性与动力,加快区域战略目标的实现。

近年来,学者在数字金融对企业绿色创新领域的研究不断丰富。惠献波[9]以中国 278 个城市为例,探究数字普惠金融对 GTFP 增长的积极效应与机制,其研究表明,数字金融能够提升企业技术创新水平、促进全要素生产率增长。王利晓和韩先锋[10]运用变系数模型和误差修正模型验证了数字金融对区域绿色创新的影响机制,研究结果显示,数字金融能够促进绿色创新,且影响程度与区域位置相关。舒欢和黄婷婷[11]利用双向固定效应模型深入分析了数字金融对企业实质性绿色技术创新的影响,并得出了显著的效应结论。基于这一发现,他们提出了一系列策略建议,强调通过完善金融供给体系的数字化技术,可以有效引导污染企业迈向绿色创新转型的道路。综上分析,本文以 2012-2021 年京津冀辽装备制造企业上市公司为研究对象,通过选取绿色创新技术等 9 个研究变量,构建基准回归模型,探究数字金融对装备制造企业绿色技术创新的影响机制,同时验证融资约束对数字金融与绿色技术创新的中介效应。

1 理论分析与研究假设

1.1 数字金融对绿色技术创新的影响

装备制造业作为经济增长与平稳运行的核心力量,在绿色发展理念倡导下,必须积极推行绿色技术创新,以减少能源消耗、降低废弃物排放、提高产品质量和效率,促进产业向绿色低碳、高质创新方向发展,实现经济效益和生态环境的双赢[12]。数字金融通过利用互联网和大数据技术,能够实现资金的快速流动和有效对接,提升绿色技术创新的资金筹措效率,使得创新顶目更快获得资金支持[13]。此外,数字金融通过大数据分析和机器学习等技术,可以准确评估绿色技术创新风险。基于数据的风险评估创新模式,不仅提高了风险评估的准确性,还有助于降低投资风险,吸引更多的投资者参与绿色技术创新[14]。

基于上述分析,本研究提出以下假设:

H1 :数字金融对装备制造企业绿色技术创新具有正向促进作用。

1.2 数字金融对绿色技术创新的影响机制

资金作为生产经营的动脉,一旦出现中断,会给企业投资回收、技术研发、投资扩张等行为带来困难,制约甚至严重阻碍企业发展[15]。目前,我国装备制造业上市公司融资手段较为局限,融资构成体系尚不完善,亟须进一步优化与完善。尽管信用担保公司在改善装备制造业的融资方面解决了部分问题,但装备制造企业在科技创新、融资拓张、产业链延伸等方面仍需大量资金支撑,且由于行业当前信用环境欠佳,难以解决企业资金需求的全部问题[16]。

数字金融的兴起为装备制造企业提供了更加丰富且层次分明的融资渠道和方式,创新的融资模式为企业稳健强劲发展注入了坚实的动力[17]。同时,数字金融的持续发展能够为企业提供尖端的信息技术分析工具,科学指导企业精准识别技术创新演进的最佳路径,助力企业在生产经营和科技创新方面做出合理高效的决策。此外,在大数据、AI等高新科技支撑下,数字金融能够降低风险溢价,精准处理数据,自动扩展传统金融的技术能力边界,提升企业信用透明度和数据处理信息化,较之传统信用的定价模式具有创新性颠覆特点[18]。

基于上述分析,本研究提出以下假设:

H2 :数据金融能够有效破解装备制造企业的融资约束,助力装备制造企业绿色技术创新。

2 研究设计

2.1 样本选取与数据来源

本文以京津冀辽四区域2012-2021 年沪深 A 股上市装备制造业企业为研究对象,为确保研究结果的科学性,剔除了ST类、退市及数据严重缺失的样本。指标数据来源:绿色专利数据来源于中国研究数据服务平台(CNRDS)数据库,数字普惠金融指数来源于北京大学数字金融研究中心,其余指标数据来自于新浪财经和东方财富网。为消除极端值可能给研究结果造成的偏差影响,本文对全部连续变量在1%和 99%的分位数上进行了缩尾处理,以确保样本数据稳健准确。

2.2 研究变量

2.2.1 被解释变量

被解释变量为企业绿色创新(Gi)。在评估企业绿色创新活动时,科技成果转化能力影响企业的整体绩效,因此通常将企业在专利申请过程中专利技术转化为实际生产的能力作为关键的考量指标,直接客观反映企业绿色创新活动的实际产出水平,常用专利申请量或专利授权量评价企业绿色创新能力。但研究发现,专利授权量易受到专利局审批效率和偏好等诸多外部因素的影响,有时不能真实反映企业的创新能力和活跃程度。因此本文选取绿色专利申请量作为企业绿色创新的评价指标。数据处理时,为实现平滑数据分布及便于分析,将绿色专利申请数加 1 后取自然对数,得到最终的变量值,既能保留数据的原始信息,又能满足统计分析的需要[19]。

2.2.2 核心解释变量

数字金融水平的测度用于综合评价数字普惠金融的发展程度,其指标应包含多维度的指标体系,以衡量数字金融在满足企业金融需求方面的能力。参考现有研究成果,本文选取北京大学数字金融研究中心编制的中国市级数字普惠金融指数(Dif)作为核心解释变量,测度数字金融水平,既克服了现有评价体系的局限性,也能全面直观地刻画数字金融的发展态势,为本研究提供坚实的数据支撑[20]。为便于模型计算,本文对该指数进行自然对数形式转换、生成相应变量,并用覆盖广度(Breath)、使用深度(Depth)、数字化程度(Digital)等 3 个核心维度,进行稳健性检验[21]。

2.2.3 中介变量

现有针对融资约束的度量,学者们普遍采用 SA、KZ、WW 等 3 个传统指数,但这些指数包含的金融变量通常具有内生性,从而影响分析结果的准确性,给研究带来偏差。为规避内生性干扰,本文借鉴了鞠晓生等[16]的研究方法,选取企业总资产(Size)和企业年龄(Age)2 个指标,在此基础上构建 SA 指数,用于衡量企业经营中面临的融资约束。在该方法中,SA 指数的绝对值与企业面临的融资约束程度相关,计算方法为 SA = -0.737×Size + 0.043×Size2-0.04×Age 。

2.2.4 控制变量

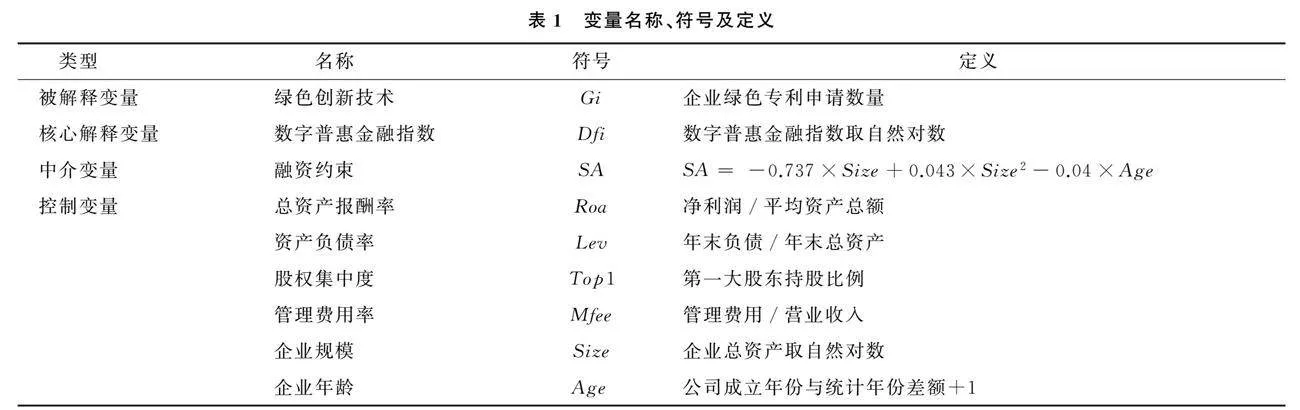

为了确保实证结果的准确性与可信度,最大程度减少遗漏变量可能带来的偏差,参考程秋旺等[14]的研究成果,本文在实证分析时选取以下指标作为控制变量,具体为:总资产报酬率(Roa)、资产负债率(Lev)、股权集中度(Top1)、管理费用率(Mfee)、企业规模(Size)、企业年龄(Age),如表 1 所示。

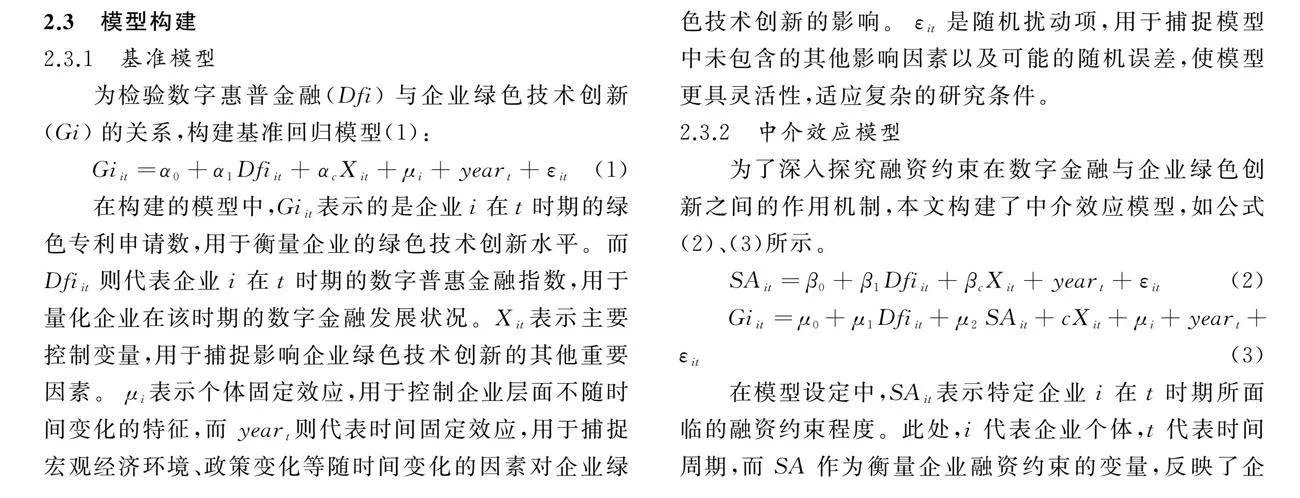

2.3 模型构建

2.3.1 基准模型

为检验数字惠普金融(Dfi)与企业绿色技术创新(Gi)的关系,构建基准回归模型(1):

Giit=α0+α1Dfiit+ αcXit+μi + yeart+ εit(1)

在构建的模型中,Giit 表示的是企业 i 在 t 时期的绿色专利申请数,用于衡量企业的绿色技术创新水平。而 Dfiit则代表企业 i 在 t 时期的数字普惠金融指数,用于量化企业在该时期的数字金融发展状况。Xit 表示主要控制变量,用于捕捉影响企业绿色技术创新的其他重要因素。 μi 表示个体固定效应,用于控制企业层面不随时间变化的特征,而 yeart 则代表时间固定效应,用于捕捉宏观经济环境、政策变化等随时间变化的因素对企业绿色技术创新的影响。 εit是随机扰动项,用于捕捉模型中未包含的其他影响因素以及可能的随机误差,使模型更具灵活性,适应复杂的研究条件。

2.3.2 中介效应模型

为了深入探究融资约束在数字金融与企业绿色创新之间的作用机制,本文构建了中介效应模型,如公式(2)、(3)所示。

SAit= β0+ β1Dfiit+ βcXit+ yeart+ εit(2)

Giit= μ0+ μ1Dfiit+ μ2 SAit+ cXit+ μi+ yeart+ εit(3)

在模型设定中,SAit 表示特定企业 i 在 t 时期所面临的融资约束程度。此处,i 代表企业个体,t 代表时间周期,而 SA 作为衡量企业融资约束的变量,反映了企业在特定时间点的融资难度或限制。模型中的其他变量的含义与前面所述一致。

3 实证分析

3.1 变量描述性统计分析

对本文涉及的研究变量进行描述性统计分析,如表 2 所示。在此,对被解释变量 Gi 和核心解释变量 Dfi 进行详细分析,得出结果为:首先,绿色创新技术(Gi)的平均水平达到 10.440,但其数据差值较大,最低值为 0.000,表明部分企业在绿色技术创新方面尚未起步,而最高值为 245.000,表明部分企业在装备制造行业的绿色创新实施较早、水平较高;标准差数值差异较大,为 28.134,进一步证实了装备制造企业间在绿色技术创新水平上的显著差异。其次,观察数字普惠金融指数(Dfi),其均值稳定在5.580,说明辽宁省内数字普惠金融发展整体上处于相对均衡的水平。该指数的最小值为 4.492,最大值为 6.099,数值间略有波动,各企业间差异较小。数字普惠金融指数的标准差为 0.372,相对较小的数值说明这种差异在可控范围内,未出现极端偏离现象。中介变量、控制变量的指标描述性分析详见表2。

3.2 相关性分析与共线性诊断

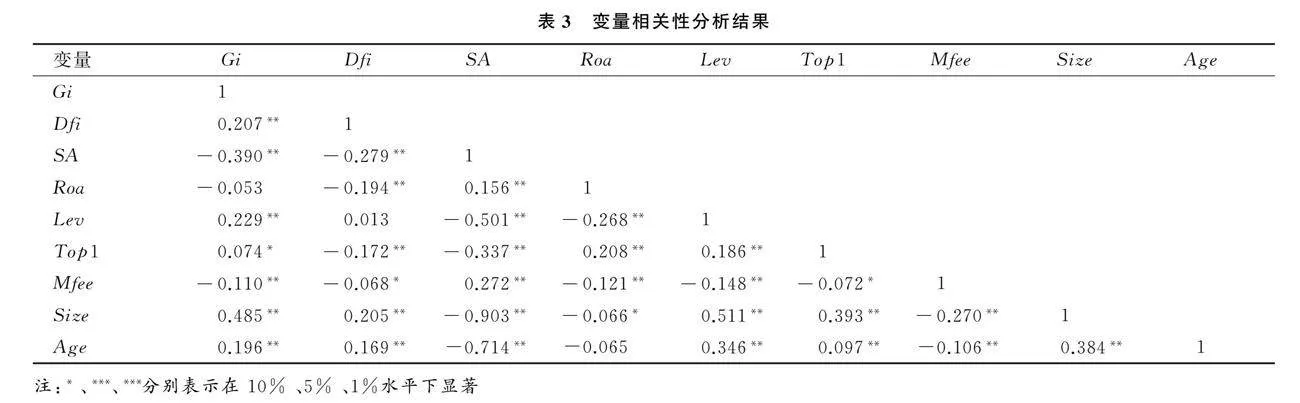

为确定变量间的线性关系强度和方向,本文利用 SPSS 27.0 对研究变量进行 Pearson 相关系数检验,结果如表 3 所示。

根据表 3 检验结果可知:数字普惠金融指数(Dfi)与绿色技术创新(Gi)在5%的显著性水平上呈现出显著的正相关关系。这表明,数字金融的正向发展能够有效推动装备制造企业绿色技术创新水平的提升,初步验证了假设 H1 的合理性。中介变量融资约束(SA)与数字普惠金融指数(Dfi)和绿色技术创新(Gi)在5%水平上显著负相关,由此初步验证假设 H2 成立。

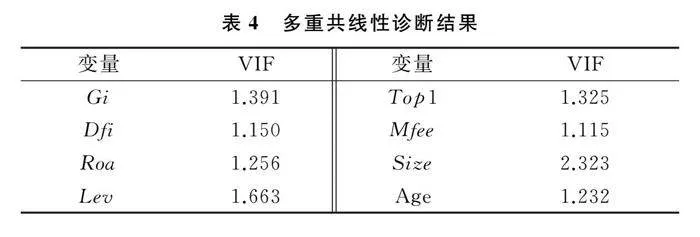

为深入探究模型中多变量间的相关性问题,本文又进行了共线性诊断,以增加模型估计的稳定性及减少偏差。依据表 4 显示的多重共线性诊断结果,所有研究变量的 VIF(方差膨胀因子)数值均小于 10,显著低于共线性阈值的判断标准,由此判定模型中各研究变量无明显的多重共线性问题,符合研究条件,能够进行后续的实证分析及结论判断。

3.3 回归结果分析

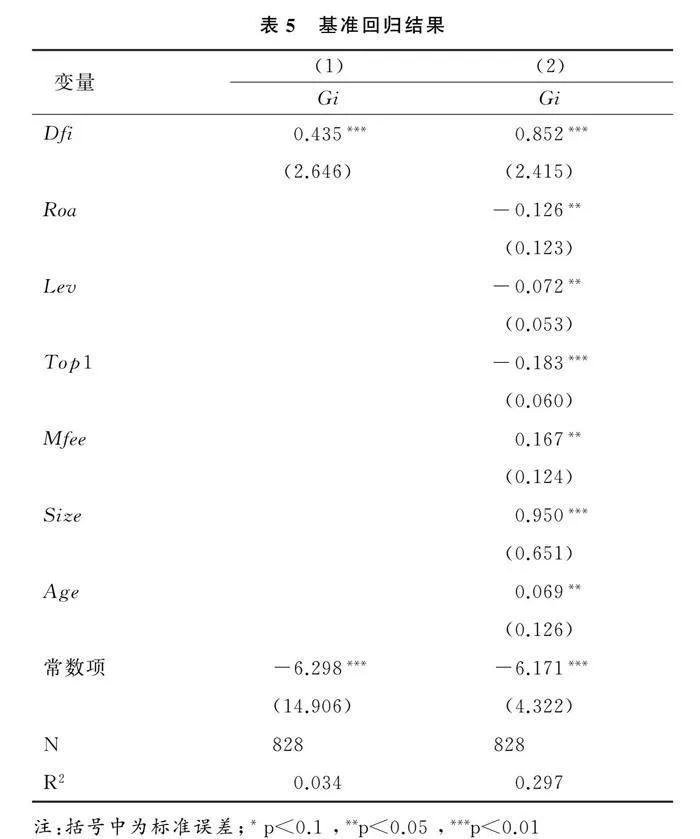

基准回归是一种无参数的非线性回归方法,这种特性使其能够适应复杂的数据结构,并在不同时域内进行基准预测[22]。由于数字金融和绿色创新领域的数据具有多样性和复杂性,使用无参数的基准回归方法可以更好地拟合数据,揭示变量间的规律和趋势。本文利用 Stata 17.0 软件对各研究变量进行基准回归分析,结果如表 5 所示。

对比分析表5列(1)、(2)数据:列(1)为加入控制变量前的检验结果,在此列数据中,可以清晰地观察到数字普惠金融指数(Dfi)对绿色技术创新(Gi)的回归系数在 1%的水平下显著为正,该结果直观且有力地表明:数字金融的发展和装备制造企业绿色技术创新水平显著正相关,因而验证了假设 H1 的成立。列(2)为加入控制变量后的检验结果,显示数字普惠金融(Dfi)指数每增加 1 个单位,企业绿色技术创新水平(Gi)增加 0.852个单位。此外,管理费用率(Mfee)、企业规模(Size)、企业年龄(Age)的系数分别为:0.167、0.950、0.069,且数值均为正,说明上述3个变量的增加会提升装备制造企业绿色创新能力。

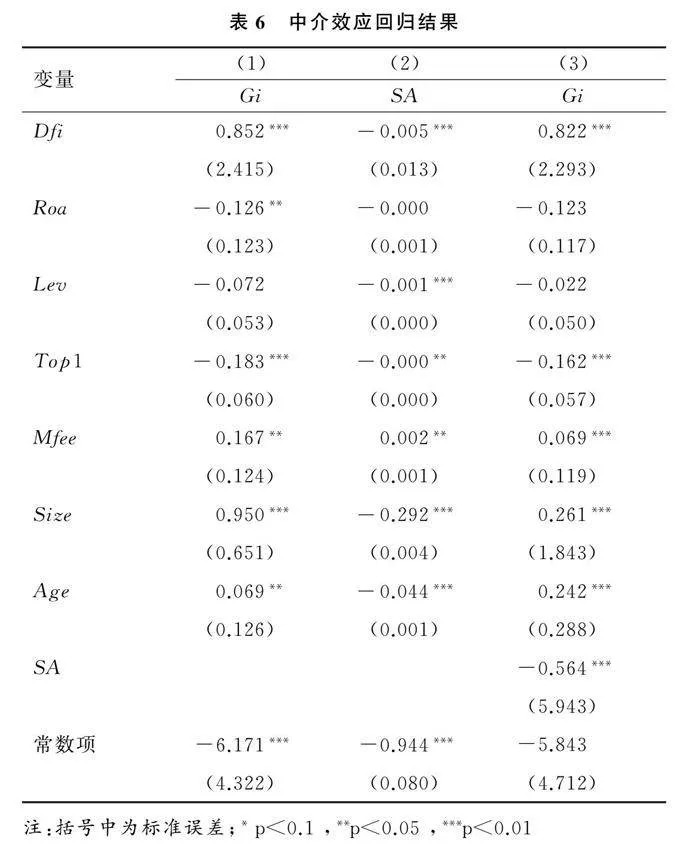

中介效应回归能够量化自变量通过中介变量对因变量产生的间接效应的大小。在探析数字金融与装备制造企业绿色技术创新关系的过程中,中介效应分析有助于明确数字金融通过中介变量对装备制造企业绿色技术创新的影响程度和重要性[23]。基于上述分析,本文采用中介效应回归分析,其结果见表6。从表6列(1)的结果来看,数字金融(Dfi)对装备制造企业绿色技术创新(Gi)在1%水平下显著,数值为0.852,表明数字普惠金融(Dfi)对装备制造企业绿色技术创新(Gi)具有显著的促进作用,进一步验证了数字金融在推动企业绿色技术创新方面的重要意义。表6列(2)分析结果显示,数字普惠金融(Dfi)对融资约束(SA)的影响系数在99%水平下显著,数值为-0.005,验证了数字金融能够有效缓解企业的融资约束,为企业提供更为灵活、便捷的融资渠道。表6列(3)结果表明,融资约束(SA)对企业绿色技术创新(Gi)的估计系数为-0.564,且通过了显著性水平检验,由此可得,缓解融资约束机制成立,从而验证了假设H2的成立。

在列(3)的数据中,观察到数字金融对企业绿色技术创新的影响系数在99%的置信水平下数值为0.822。结果表明:融资约束并不是唯一或完全的中介变量,这意味着数字金融对装备制造企业绿色技术创新的正向作用并不仅仅通过缓解融资约束实现,还可能存在其他影响机制。

3.4 稳健性检验

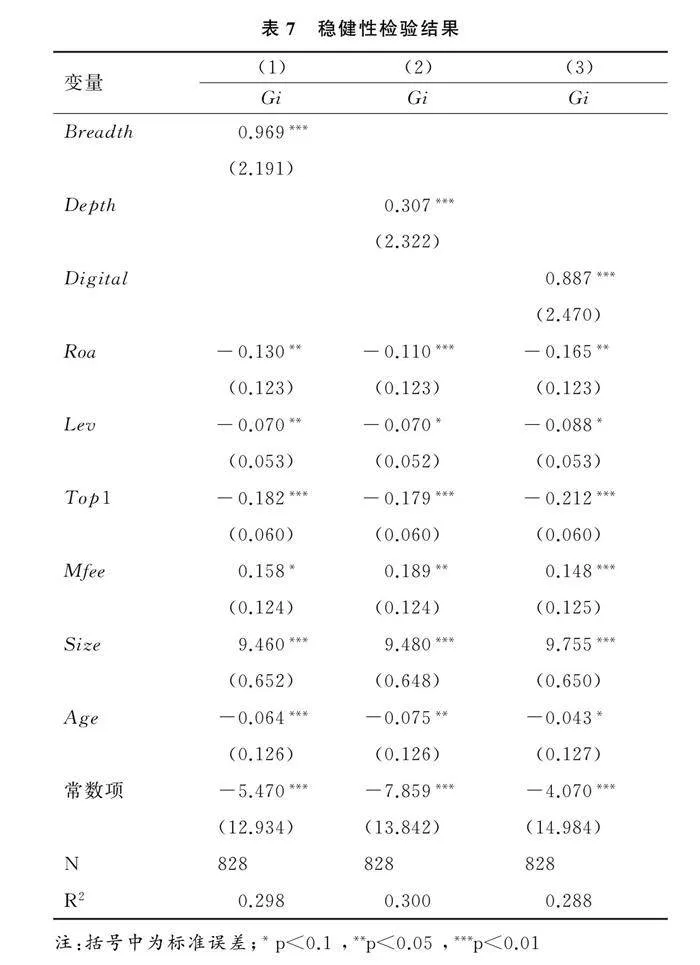

为确保研究结果的稳健性,本文替换核心解释变量进行稳健性检验,方法为:选用北京大学数字金融研究中心所编制的北京大学数字普惠金融指数中的3个维度——覆盖广度(Breadth)、使用深度 (Depth)和数字化程度(Digital)指数,替换之前的总指数(Dfi),以此检验这些细分维度是否同样能显著影响企业绿色技术创新。根据表7的数据分析,3个维度的检验数值在 1%水平下显著,分别为0.969、0.307、0.887,再次验证了数字金融对企业绿色技术创新确实具有正向的促进作用。该结论与前文分析结果一致。

4 结论、 启示与展望

4.1 研究结论

本文基于京津冀辽区域 2012-2021 年装备制造业上市公司数据,探究了数字金融对装备制造企业绿色技术创新的影响机制,通过分析得出以下结论:

第一,通过 Pearson 相关系数及基准回归模型的双重检验,确认了数字金融发展对装备制造企业绿色技术创新水平具有显著的正相关关系,表明数字金融对装备制造企业绿色技术创新具有积极的推动作用,发展数字金融能够促进装备制造企业绿色革新和高质量发展,助力形成新质生产力。

第二,通过 Pearson 相关系数及中介效应回归模型检验,得出数字金融对装备制造企业绿色技术创新具有显著的影响机制:数据金融能够有效破解装备制造企业的融资约束,助力装备制造企业绿色技术创新,即融资约束的中介效应能够有效增强企业的绿色技术创新水平。

第三,替换核心变量后的稳健性检验表明,将基准回归模型中的总指数(Dfi)拆分为覆盖广度(Breadth)、 使用深度(Depth)以及数字化程度(Digital)3 个维度,调整后检验结果依旧能够证明:数字金融对企业绿色技术创新具有显著的正向影响,进一步验证了数字金融对装备制造企业绿色技术创新的积极促进作用。

4.2 管理启示

基于以上结论,本文提出以下建议:

第一,落实数字金融的经济推动作用。强化对数字金融的意识形态认知,明确其不仅是金融与数字技术融合的高级发展阶段,更是支撑数字经济和工业发展的关键金融形态[24] 。因此,应加快更新、完善明显制约数字金融发展的数字基础设施,建设高效、稳定、安全的数据中心和云计算平台,以满足金融机构在数据处理、存储和分析方面的需求,鼓励金融机构采用云计算服务,降低信息技术成本,提升经营效率。以区块链、大数据、云计算三大数字科技为核心,建立安全、规范、统一的大数据平台,加快区域数据中心集约化建设。在京津冀辽协同发展战略实施过程中,积极推动数字金融的蓬勃发展,保持金融技术要素的区域均衡,促进京津冀区域数字金融要素向辽宁区域流动。银行等应积极推广宣传数字金融政策,使装备制造企业了解并利用数字金融,发挥其在工业经济中的支撑作用。对于以装备制造业为工业支柱的辽

宁,要充分抓住区域协同发展的战略导向,积极通过数字金融促进装备制造企业绿色技术创新,为辽宁工业振兴和新突破3年行动提供坚实的资金支撑。

第二,保证数字金融的顺利实施。数字金融流通渠道的畅通无阻是推动装备制造企业绿色技术创新发展的前提。装备制造企业管理者要提高对数字金融的认知,明确数字金融对企业绿色创新的意义,充分发挥数字金融对装备制造企业的支持作用。通过大力发展数字金融、缓解企业融资约束[25],为绿色技术创新行为争取更加便捷、顺畅的资金支持,助力企业有充足的资金进行绿色创新技术研发、促进整个行业绿色技术创新水平的持续提升和高质量发展。在实施数字金融过程中,金融机构和装备制造企业双方应利用数字金融先进的信息技术优势,提高金融信息的安全性与传输效率,最大限度降低资金供给双方的信息不对称风险,增加信息透明度、提升企业融资效率。在数字金融的使用过程中,提高装备制造企业在风险识别、评估和管理方面的能力,为绿色技术创新提供更为安全、可靠的技术服务环境,保证数字金融的顺利实施。

第三,完善协同合作机制。在充分利用与协调现有政府调控手段和市场机制优势的基础上,根据京津冀辽协同发展战略及区域装备制造企业的实际情况,完善政策组合。如政府主导开展区域合作,鼓励数字金融等技术的协同创新;加强校企协同合作,促进产学研结合,推动科研成果转化;完善市场机制,促进技术与人才等生产要素的合理流动。同时,积极营造区域协同发展氛围,加强政策宣传和推广力度,鼓励装备制造企业利用数字金融资源走与自身发展相匹配的绿色技术创新道路,拓宽渠道。加强公共宣传,提高公众对数字金融的认知度和接受度,促进数字金融在绿色技术创新等领域的广泛应用。

4.3 研究不足与展望

本文以京津冀辽企业数据为例,探讨了数字金融对装备制造企业绿色技术创新的影响机制,虽进行了实证分析,但也存在一定的不足之处:首先,由于数字金融惠普指数更新进度较慢,未涵盖近年数据,可能造成研究的滞后性。其次,指标选取上可能存在一定程度的主观判断,造成研究结果的局限性,未来研究中会结合企业实际情况探索更加客观科学的指标。最后,本文采用的是二手数据,由于时间限制,未进行充分的企业调研。未来研究将深入实地走访京津冀辽企业,与管理者及员工深入交流,力求实现区域内装备制造企业的协同发展,为形成京津冀辽区域的新质生产力提供支持。

参考文献参考文献:

[1] 杨雨.数字金融与制造业企业绿色创新[J].河北金融,2024(3):34-39.

[2] 习近平.高举中国特色社会主义伟大旗帜为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告[J].党的生活(黑龙江),2022,(11):4-23.

[3] 吴泓,刘京华.数字普惠金融与科技型企业绿色创新[J].东南学术,2023(2):135-145.

[4] 陈雁,李爱华,张海丰.数字金融促进了中小企业技术创新吗?——来自新三板企业的证据[J].哈尔滨商业大学学报 (社会科学版) ,2023(5):18-33.

[5] 吴爽,王菲.辽宁省高端装备制造业“服务型制造”转型模式研究[J].科技创业月刊,2022,35(S1):89-91.

[6] 高蒙飞, 张囝囡.辽宁省数字经济赋能乡村振兴的影响机制与空间效应[J].时代经贸,2024,21(7):15-19.

[7] 张晨瑶.推动东北地区深度融入“一带一路”建设研究[D].大连:大连海事大学,2020.

[8] 韩先锋,陈龙涛,李勃昕等.数字金融何以能诱发区域绿色创新?[J].科学学与科学技术管理,2023,44(10):114-130.

[9] 惠献波.数字普惠金融与城市绿色全要素生产率: 内在机制与经验证据[J].南方金融,2021(5) :20-31.

[10] 王利晓,韩先锋.数字金融对区域绿色创新的异质赋能效应——基于时空异质性视角的经验分析[J].技术经济与管 理研究,2022(3):40-45

[11] 舒欢,黄婷婷.数字金融对企业绿色技术创新的作用机制与影响效应[J].南京社会科学,2024(4) :47-58.

[12] 简冠群,苗雨欣.数字经济、数字化转型与制造业企业创新[J].科技创业月刊,2024,37(1):106-111.

[13] 龚新蜀,贾璇,张风丽.数字金融对实体经济发展的影响机制及空间效应研究——基于制造业数据的实证分析[J].新疆农垦经济,2024(8):53-63,78.

[14] 程秋旺, 林巧华,石玉婷.数字普惠金融对中小企业绿色创新的影响研究[J].金融经济,2023,(12):62-75.

[15] 齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018,53(12):129-143.

[16] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[17] 肖雁飞,陈静.数字金融、融资成本与制造业企业创新[J].中国西部,2023(4):96-107.

[18] 陈孝明,何思华,冯锐.数字金融对企业绿色技术创新的激励效应研究[J].武汉金融,2022(12):53-62.

[19] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66,9.

[20] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418.

[21] 王平,张丽娟.数字金融、媒体关注与企业绿色创新——基于门槛效应模型的实证检验[J].会计之友,2024(8):32-41.

[22] 冯芳.我国数字金融对企业绿色技术创新的影响研究[D].兰州:兰州财经大学,2024.

[23] 高承引.绿色金融、绿色创新与流通经济高质量发展[J].商业经济研究,2023(20):32-35.

[24] 徐雪娇,阮氏如,龚众.数字经济驱动下创新生态系统空间演化与迭代机制研究[J].科技创业月刊,2024,37(7):34-42.

[25] 王婉玉.数字金融缓解科技型中小企业融资约束的研究[D].兰州:兰州财经大学,2024.

(责任编辑:周 媛)