数字金融、减税降费与企业高质量发展

2025-02-21李佳丽武永霞

摘 要:数字金融是以普惠服务和精准服务为核心的金融业务,探究其对企业发展质量的影响具有重要现实意义。选取2012-2021年中国A股上市公司为研究样本,实证检验数字金融对企业高质量发展的影响以及作用机制。结果表明,数字金融能够促进企业高质量发展,并且数字金融的3个子维度中,覆盖广度和使用深度对企业高质量发展具有正向促进作用,而数字化程度对企业发展质量没有显著影响;影响机制研究表明,数字金融可以通过增强减税降费力度,推进企业高质量发展,减税降费力度在数字金融促进企业高质量发展中发挥中介作用;异质性研究表明,数字金融对非国有企业高质量发展的促进作用相比国有企业更为明显;这一促进关系总体呈现“东部>中部>西部”的阶梯化特征和“使用深度强于覆盖广度”的维度差异性。研究结论为有效促进数字金融发挥普惠精准融资作用,以推动区域协调发展,加快经济高质量发展进程提供了新的政策视角。

关键词:数字金融;覆盖广度;使用深度;高质量发展;减税降费

中图分类号:F832

文献标识码:A

DOI:10.3969/j.issn.1672-2272.202408063

英文标题

Digital Finance,Tax and Fee Reduction and High-Quality Enterprise Development

Li Jiali,Wu Yongxia

(School of Business,Gansu University of Political Science and Law, Lanzhou 730070,China)

英文摘要Abstract:Digital finance is a financial business centred on inclusive and precise services, and it is of great practical significance to explore its impact on the quality of enterprise development. China’s A-share listed companies from 2012 to 2021 are selected as the research sample to empirically examine the impact of digital finance on the high-quality development of enterprises and the mechanism of its role. The results show that digital finance can promote the high-quality development of enterprises, and among the three sub-dimensions of digital finance, the breadth of coverage and the depth of use have a positive effect on the high-quality development of enterprises, while the degree of digitalisation does not have a significant effect on the quality of enterprise development; the study of the impact mechanism shows that digital finance can promote the high-quality development of enterprises by increasing the intensity of tax and fee reduction; the intensity of tax and fee reduction plays a mediating role in the relationship between digital finance and the promotion of enterprise high-quality development. The study of heterogeneity shows that digital finance has a more obvious role in promoting the high-quality development of non-state-owned enterprises than state-owned enterprises; this promotion relationship generally shows the laddering characteristics of “East gt; Central gt; West” and the dimension of “depth of use is stronger than breadth of coverage”. The findings of the study provide new policy perspectives for effectively promoting digital finance to play the role of inclusive and precise financing, so as to promote coordinated regional development and accelerate the process of high-quality economic development.

英文关键词Key Words:Digital Finance; Breadth of Coverage; Depth of Use; High-Quality Development; Tax and Fee Reductions

0 引言

依托互联网、云计算和大数据等数字创新技术,以数字经济为基础,解决传统金融覆盖范围小、信息不对称问题的数字金融得到迅速发展。数字金融是科技与金融的结合,与数字经济相匹配,拓展了金融服务的广度和深度,使其具有普惠性特征[1]。数字经济作为数字金融赋能高质量发展的基础,其规模从2012年的11万亿元增长至2022年的50.2万亿元,占GDP的比重也由21.6%增长至41.5%。数字经济规模不断扩大,为数字金融提供更加丰富且多维度的数据资源,进而促进社会经济高质量发展。不仅如此,2022年中国数字金融合作论坛发布的《我国数字经济金融形势分析报告》显示,绝大部分银行明确将继续增加金融科技普惠性投入,超过70%的证券公司已经制定了数字服务转型策略。可以看出,数字金融将是利好的发展趋势,相关金融机构会创新更多服务模式并提高服务效率,同时降低金融风险,用更丰富透明的信息、更低的融资成本和更便捷的信贷活动服务企业经济。由此,数字金融将成为企业高质量发展的重要助推剂。

已有学者探讨了数字金融对宏观经济高质量发展的影响,并认为数字金融能够促进宏观经济高质量发展。这主要是因为,首先数字金融的普惠性和精准性使金融服务更加公平和高效[2-3],可以通过缓解融资约束[4]、提升环境规制强度[5]、优化产业结构[6]以及降低城乡收入差距等方式[7],更好地推动宏观经济实现高质量发展[8];其次,合理的委托代理关系有利于企业长久发展,根据委托代理理论,随着数字金融的发展,金融机构能够利用数字技术建立高效的数字监管平台,更有效地约束股东和管理层可能存在的不合理行为,减少委托代理问题,从而对企业高质量发展产生积极影响;最后,基于科斯的交易成本理论,在金融市场中的交易行为都有相应的费用支出,比如金融机构可以有效衡量项目的投资风险并进行监督和约束,从而降低监督费用等。随着数字金融的发展,在加入数字技术后能有效地降低相关交易成本。数字金融随着互联网技术的应用发展,借助人工智能、大数据、云计算等数字技术,不仅降低了企业风险识别成本和搜寻金融市场融资机会的成本,而且通过商业模式创新推动宏观经济高质量发展[9-10]。此外,有实证研究以我国30个省份为研究样本[11-12]、或基于全国258个地级以上城市选取指标[13],其均表明数字金融对区域经济高质量发展起到推动作用。可见,学术界对数字金融和企业的高质量发展都进行了深入探讨,形成了丰硕的研究成果,然而近年来国家不断推进税收政策改革,数字金融的服务深度和覆盖广度均可能对税收政策改革效果产生影响,进而影响微观企业业绩和要素投入产出效率,再进一步影响企业发展质量,但目前对此展开研究的学者较少。基于此,本文选取2012-2021年中国A股上市公司为研究样本,从税收政策中减税降费力度视角出发,在细分数字金融不同维度的基础上,实证检验数字金融各维度对企业高质量发展的不同影响,并探究减税降费力度在以上影响关系中的作用机制。

基于现有研究,本文可能的贡献包括以下3个方面:①本文选取地市级数字金融3个子维度指标,能够更准确地评价地区数字金融发展程度,分别验证数字金融各维度对企业高质量发展的影响;②从减税降费力度视角,探究数字金融对企业高质量发展影响及作用机制,拓展了目前税收政策改革对数字金融和企业发展质量影响的相关研究;③考察了不同区域的数字金融对高质量发展的影响,为因地制宜制定数字金融发展政策提供了理论参考,并进一步为推动企业高质量发展提供政策建议。

1 理论基础与研究假设

1.1 数字金融与企业高质量发展

自2005年中央一号文件颁布以来,普惠金融得以迅速发展,将其应用于农村地区,促使传统经济与现代经济并存,打破了金融机构数量少以及难以覆盖边缘企业的困境。同时,数字金融的发展能有效弥补传统金融的缺陷[14],缓解了市场中信息不对称的状况并提高了金融资源的配置效率。根据信息不对称理论和资源错配理论,不同经济主体所接收到的信息不同,处理信息能力也不同,资源配置比例也未能达到最优状态,这会导致市场不公平交易的出现以及限制资源分配的跨地区调用,而互联网和数字金融的发展,大大提升了金融机构分析和收集数据的能力,提高了信息质量,缓解了信息不对称现象,并凭借技术溢出效应,提升资源配置效率,给企业高质量带来积极影响。杜传忠和张远[15]发现传统金融机构紧跟信息化时代步伐,在大数据、人工智能等高科技领域中,运用云计算、物联网等相关数字技术,实现投资、融资、支付等新型的业务模式;黄益平和黄卓[16]也指出拓宽服务范围、丰富服务品种、提高服务效率,从而出现数字金融这一新的金融业态。由此可见,数字金融是计算机技术和传统金融服务的融合,是基于数字技术的金融创新活动,可以通过数字技术为客户提供支付、结算等多种传统金融服务,其核心属性为普惠性[17-18]。

企业全要素生产率是一个国家实体经济发展质量的重要体现,故将其作为企业高质量发展的衡量指标[19]。宏观经济层面,数字金融发展会促进居民消费和消费升级[20],推动金融科技水平提高,提升服务精准性,促进经济高质量发展[21]。微观企业层面,数字金融为企业融资难提供了新的解决对策,拓展了企业融资渠道,使企业有更多资金用于生产经营,提高生产效率,进一步提升全要素生产率。首先,数字金融是数字科技与金融的结合,比传统金融服务范围更广,不仅可以提升低收入群体和部分经济困难地区获得正规金融服务的可能性[22],而且能使弱势经济主体和小微企业获取更正规金融服务,进而提高企业生产能力,促进企业实现高质量发展;其次,潘艺和张金昌[23]指出5G技术以及互联网普及率的提高,推动了数字金融的快速发展,相比传统金融,数字金融数据更新速度快,信息搜集能力强,能减少时间差和信息不对称的影响,更好地服务于实体企业;同时,人工智能等数字技术的应用,有效降低企业风险识别成本,提高企业风险控制能力,约束企业滥用资金行为,提高资源使用效率,从而促进全要素生产率提高;最后,数字金融作为在传统金融体系基础上衍生且由新兴技术推动的新兴金融业[24],具有“覆盖范围广、成本低、效率高”等诸多优点,对于促进企业开展研发活动、提升企业全要素生产率具有重要作用[25]。

综上,本文提出以下假设:

H1:数字金融能够促进企业高质量发展。

1.2 数字金融、减税降费力度与企业高质量发展

数字金融主要特征是普惠性,对减费降税政策实施和降低企业税收成本具有重要影响。一方面,普惠金融支持税收政策实施,推动国家不断出台普惠性减税降费政策,支持帮扶企业经营生产,尤其针对小微企业和科技型中小企业,普惠性减税降费政策提高了企业获得贷款的便利性和申请贷款的积极性。金融是经济发展的血脉,数字金融的出现,减少了信息不对称,降低了企业信用风险水平,使企业获得更多的信用贷款资金支持,保障企业资金来源;与此同时,减税降费政策成为企业生产经营的助推器,有更多资金和政策支持,使企业得以进一步扩大生产规模。另一方面,宋宝琳等[26]研究发现数字金融能够显著促进地方税收增长,减税降费可以激发企业生产经营积极性,增加企业销售收入,为企业带来更多利润,提高企业纳税能力,进而促进国家税收收入增长。另外,减税降费政策虽降低企业税费成本,但长期来看会带动企业盈利水平提升,更能提高税收增长,因此伴随着数字金融发展,国家减税降费政策实施力度也在增强。

税收政策是宏观调控的主要手段,其中减税降费政策可以减轻税收负担[27],使企业成本降低,并有更多资金投入生产经营和创新项目,推进企业高质量发展[28]。与此同时,通过减税降费政策,能使企业拥有更多的留存收益,有一定的资金可以缓解企业的融资约束,同时刺激企业进行更多创新,提高生产效率,使企业能更好地持续成长,而减税降费力度越强,越有利于提升企业发展信心,增强市场竞争力,进一步促进企业高质量发展。

综上,本文提出以下假设:

H2:数字金融可以通过减税降费促进企业高质量发展。

2 研究设计

2.1 数据来源和样本选择

本文以中国2012-2021年A股上市企业为研究样本,与企业所在城市的数字金融指数进行匹配。剔除了金融类、ST、*ST和主要数据缺失的企业,共得到21 710个数据观测值。同时,为防止极端值对回归结果的影响,本文在1%和99%的水平上对有关数据做了缩尾处理。数字金融数据来自北京大学发布的数字普惠金融指数,其他数据均来自于CSMAR数据库。使用Stata17.0进行数据分析与实证检验。

2.2 模型设定

为验证假设H1,数字金融能够促进企业高质量发展,分别使用数字金融3个子维度,即覆盖广度、使用深度、数字化程度,与企业高质量发展进行基准回归分析,同时控制年份固定效应(year)和行业固定效应(industry),构建的模型如下:

tfpi,t=α0+α1breadthm,t+∑αjControli,t+∑year+∑industry+εi,t(1)

tfpi,t=α0+α1depthm,t+∑αjControli,t+∑year+∑industry+εi,t"" (2)

tfpi,t=α0+α1digitalm,t+∑αjControli,t+∑year+∑industry+εi,t(3)

其中,tfpi,t 表示i企业在第t年的高质量发展水平,breadthm,t 、depthm,t 、digitalm,t 分别表示i企业所在城市m在第t年的数字金融覆盖广度、使用深度和数字化程度,Controli,t 是所有的控制变量,year代表年度固定效应、industry表示行业固定效应,εi,t是随机误差项。

2.3 变量选取

2.3.1 被解释变量

企业高质量发展,其核心在于加快发展方式的转变,其中全要素生产率的提升是其主要特征[29],所以用企业全要素生产率(tfp)来衡量企业的高质量发展水平,鲁晓东和连玉君[30]的研究表明具体计算可以用LP、OP、OLS和GMM等方法求某个企业的全要素生产率。由此,在基准回归检验中,选择采用LP法测度tfp,用GMM法测度出的全要素生产率用于稳健性检验。LP法模型构建如下:

lnYijt=φ0+φ1lnKijt+φ2lnLijt+φ3lnMijt+εijt(4)

其中,i表示企业,j表示行业,t表示年度,Y是企业的营业收入,K为固定资产净额,L是支付给职工以及为职工支付的现金,M是购买商品以及接受劳务所支付的现金,作为中间投入,单位均为万元,εijt为随机误差项。

2.3.2 解释变量

数字金融,选取地市级层面数字普惠金融指数的3个子维度,分别是数字金融覆盖广度(breadth)、使用深度(depth)、数字化程度(digital),作为解释变量,与企业样本进行了匹配。同时将数字普惠金融的总指数(dfindex)加入基准回归检验中,更好的验证数字金融与企业高质量发展两者间的关系。这一指数的测度方法,是学者们对数字金融研究中应用最为广泛的指标测度方法,郭峰等[31]指出该方法是利用蚂蚁金服数以亿计的数据,衡量我国各个省份的数字普惠金融发展水平,根据信贷、投资等不同的业态,将数字金融划分为了3个角度进行分析,同时还有历年的各省、市、县的数字普惠金融指数,能够反映其动态变化,为这一领域的相关研究提供了基础且权威的数据。本文将各指数乘以100,以便展示回归结果。

2.3.3 机制变量

减税降费力度(tax)。减税降费是一种税收政策,它会激励企业增加销售,获得更多收益,进而享受更多税收优惠,减税降费力度的大小,可能对企业有不同程度的影响,进一步影响企业的高质量发展。减税降费力度的衡量参考许楠等[27]的做法,用支付的各项税费与收到的税费返还的差额占营业收入的比例作为总体税费负担,再用其相反数度量减税降费力度。

2.3.4 控制变量

参考企业高质量发展相关的文献,综合考虑了企业的盈利能力、偿债能力等方面,选择了资产收益率(roa)、资产负债率(lev)、产权性质(soe)、企业年龄(age)、企业规模(size)、权益乘数(em)、两职合一(merge)、账面市值比(bm)作为控制变量。所有相关变量的定义见表1。

3 实证结果分析

3.1 描述性统计

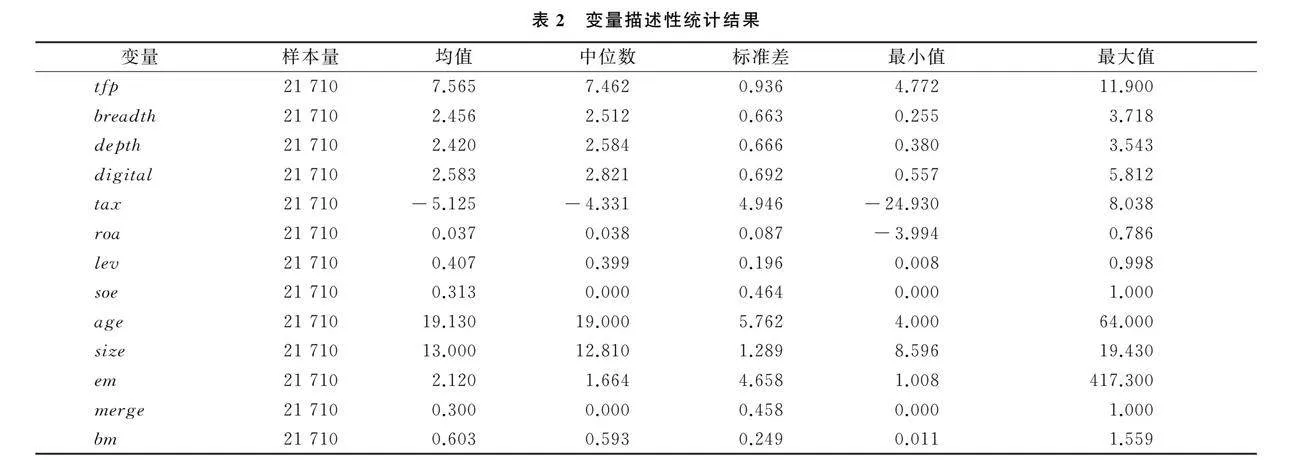

表2列出了变量的描述性统计结果,表中LP法计算企业全要素生产率(tfp)的均值为7.565,最大值与最小值相差7.128,表明样本企业间的高质量发展水平存在一定差距。数字金融的覆盖广度(breadth)、使用深度(depth)、数字化程度(digital)均值分别为2.456、2.420、2.583,标准差分别为0.663、0.666、0.692,表明数字金融在各城市间的发展程度存在较大差距。减税降费力度(tax)均值为-5.125,标准差为4.946,最小值和最大值分别为-24.930和8.038,表明不同企业间减税降费力度存在较大差距,部分企业收到的税费返还超过支付的各项税费,享受较高的减税降费力度。

3.2 基准回归分析

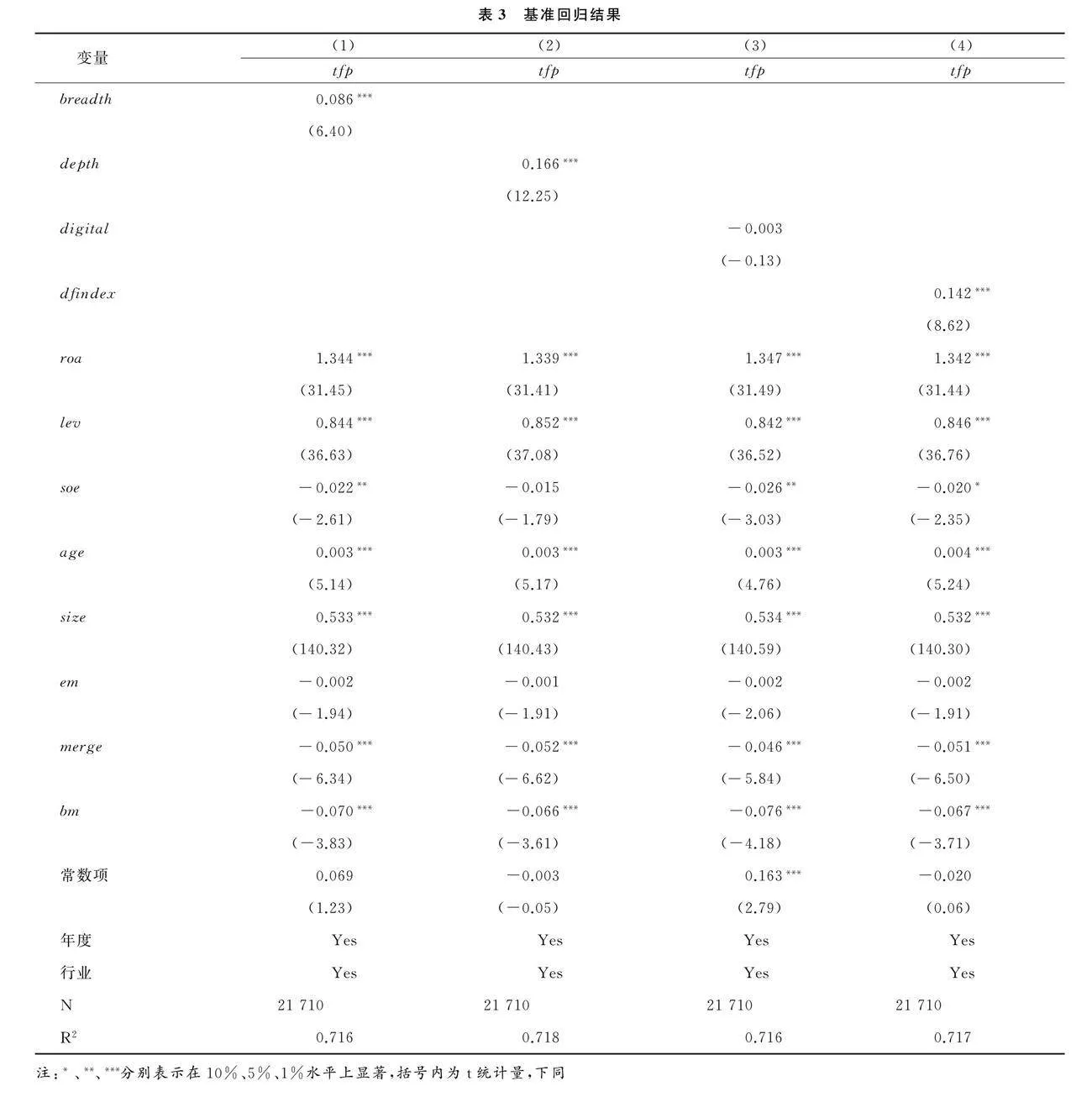

表3汇报了不同维度和整体层面上,数字金融对企业高质量发展的影响。第(1)列和第(2)列分别是数字金融的覆盖广度和使用深度对企业高质量发展影响的回归结果。可以看到在1%的显著性水平上,覆盖广度的回归系数为0.086,使用深度的回归系数为0.166,说明数字金融中这两个子维度对企业高质量发展存在显著的促进作用。主要原因在于数字化技术的广泛应用,使数字金融能够更好地吸收资金,从而拓展企业融资渠道,对企业高质量发展产生积极影响。相比数字金融覆盖广度,数字金融使用深度的促进作用更强,可能是因为金融市场中使用数字金融的主体人数在不断增加,企业可以通过线上金融服务渠道,以及品种较多的数字金融服务产品进行融资,在降低企业经营风险的同时,提升企业科技水平和产出效益,推动企业向高质量发展。第(3)列数字金融的数字化程度对企业全要素生产率的影响并不显著,说明数字金融的数字化程度还不足够,未能影响企业的高质量发展,因此我国数字金融的数字化程度还有很大发展空间[32]。第(4)列数字金融总指标(dfindex)回归系数为0.142,在1%的水平上显著,证明数字金融总体水平对企业全要素生产率具有显著促进作用。综上,数字金融总体水平、覆盖广度和使用深度两个子维度均能够促进企业高质量发展。由此假设H1得到验证。

4 内生性及稳健性检验

4.1 内生性检验:工具变量法(2SLS)

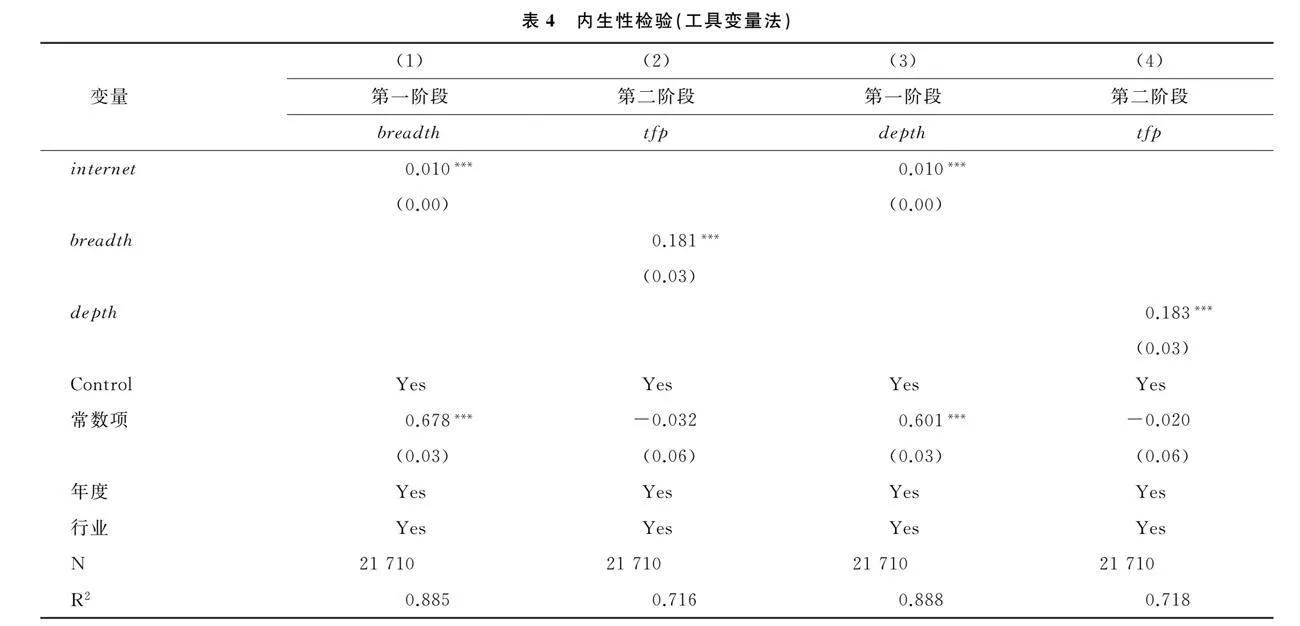

在数字金融对企业高质量发展影响的实证检验中,可能存在反向因果导致的内生性问题,因此本文采用工具变量法进行内生性检验,参考唐松等[9]选择互联网普及率(internet)作为工具变量,对3个子维度指标分别进行分析。要大力发展数字金融,互联网作为其重要的基础设施,与数字金融的发展水平密切相关,是一个有效的工具变量。具体回归结果见表4,因为数字金融的数字化程度这一维度指标所得出的结果并不显著,故表格中不再列出。第(1)列和第(3)列的回归结果表明,互联网普及率与数字金融的覆盖广度和使用深度都是在1%的水平上显著正相关,整体而言,互联网普及率能够有力促进数字金融的发展。再由第(2)列和第(4)列可知,考虑工具变量后,数字金融与企业的高质量发展仍是在1%的水平上显著正相关,充分验证前文基准回归结果的可靠性。之后检验工具变量是否识别不足,由LM统计量(Kleibergen-Paap rk LM statistic)结果显示分别为3 421.181和4 296.275,并且p值都小于1%,说明工具变量通过识别不足检验并与内生变量相关;再使用弱工具变量检验法(Cragg-Donald Wald F statistic),它的F值分别为5 326.250和5 287.109,比10大得多,说明通过弱工具变量检验,表明选取的工具变量比较合理。综上,在考虑内生性问题后,假设H1依然成立。

4.2 稳健性检验

4.2.1 替换被解释变量

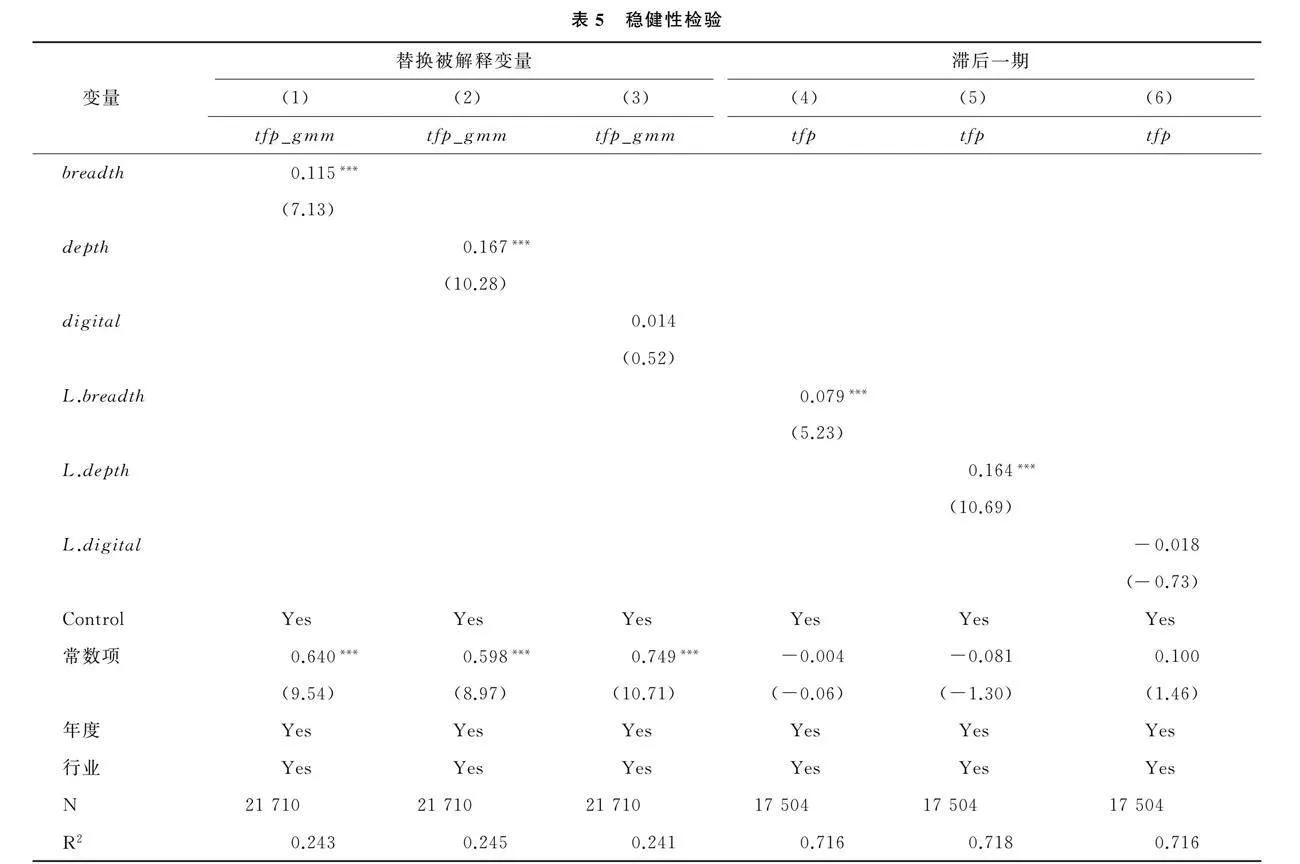

基准回归中的被解释变量,是用LP法计算的全要素生产率。为验证结果稳健性,用GMM法计算全要素生产率(tfp_gmm)替换被解释变量,再进行回归检验,表5第(1)-(3)列检验结果显示,数字金融的覆盖广度和使用深度都积极影响企业高质量发展,并且使用深度对高质量发展的促进作用更为显著,得到的结论与前文一致,表明前文结论稳健。

4.2.2 滞后一期回归

数字金融处于快速发展阶段,其对企业高质量发展的影响可能存在时滞效应,同时企业高质量发展也可能会影响数字金融发展水平,因此为进一步检验基准回归结论的稳健性,本文选取了t-1期的数字金融数据,探究滞后一期数字金融对企业高质量发展的影响。实证结果如表5第(4)-(6)所示,尽管其回归系数较之前略有所下降,但整体上滞后一期的数字金融对企业高质量发展仍是促进作用,与前文结论一致,说明基准回归结果具有可靠性。

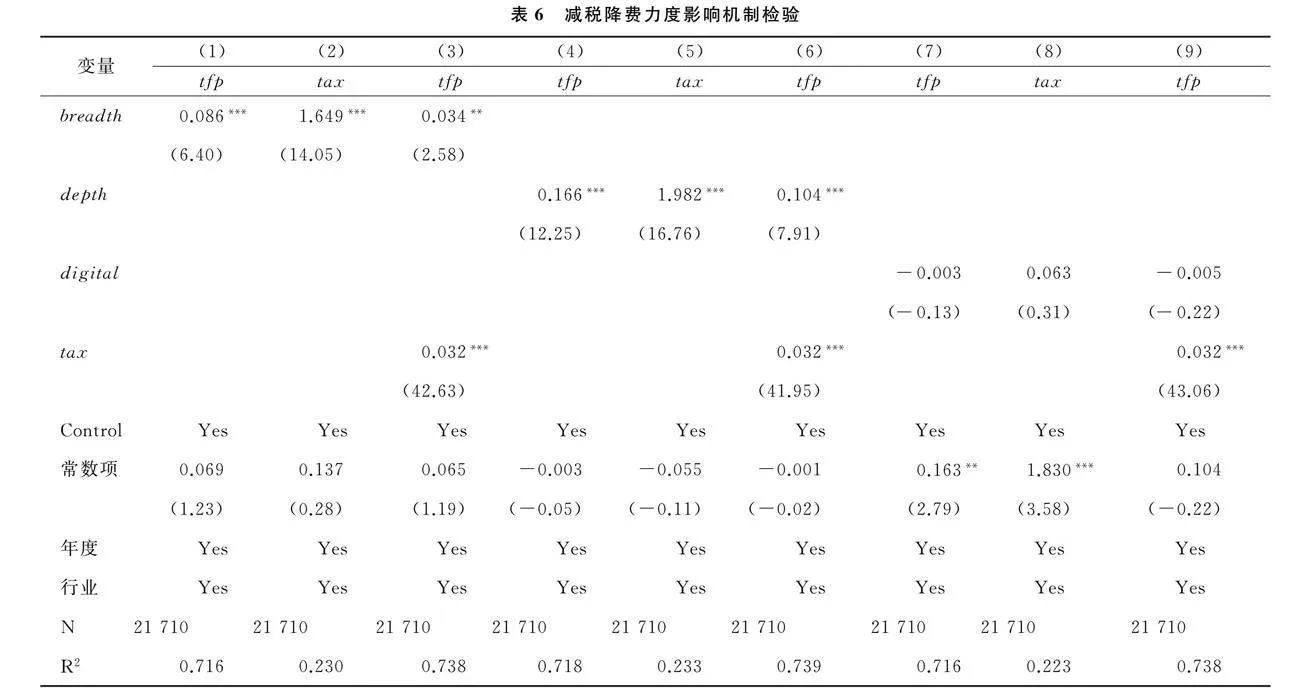

5 影响机制检验

为检验假设H2,即数字金融通过提升减税降费力度,进而促进企业高质量发展。在模型(1)-(3)的基础上,采用逐步回归法构建如下模型(5)和(6)进行影响机制检验:

taxi,t=β0+β1Xm,t+∑βjControli,t+∑year+∑industry+εi,t(5)

tfpi,t=γ0+γ1Xm,t+γ2taxi,t+∑γjControli,t+∑year+∑industry+εi,t(6)

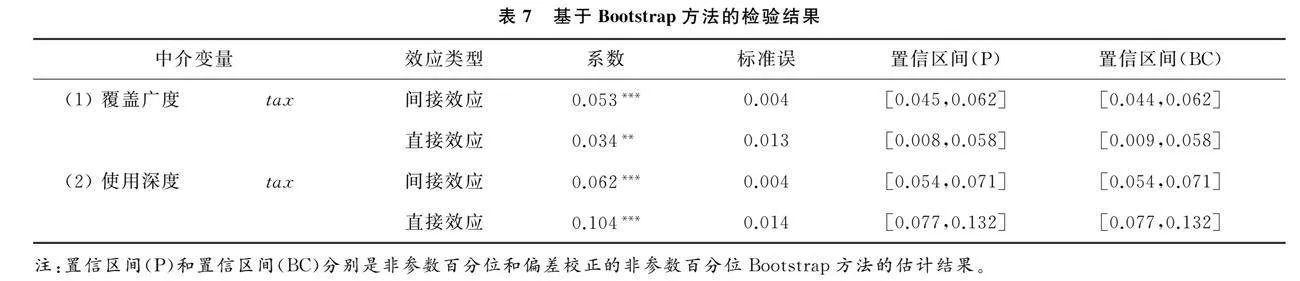

其中tax是机制变量减税降费力度,X是数字金融的覆盖广度、使用深度和数字化程度,具体检验结果如表6所示,第(2)-(5)列结果可以看出,数字金融覆盖广度和使用深度在1%水平上显著,说明数字金融促进减税降费力度,可以通过提高这一政策力度,助力企业高质量发展。第(3)-(6)列在基准模型的基础上加入减税降费力度变量,得到的估计结果显示,减税降费力度在1%的水平上显著作用于企业高质量发展,其估计系数为0.032,这说明减税降费力度在数字金融对企业高质量发展的影响机制中存在部分中介效应。即数字金融可以通过增强减税降费力度促进企业高质量发展,假设H2得以验证。

为进一步验证减税降费力度中介效应的稳健性,通过非参数百分位Bootstrap方法和偏差校正方法进行再次验证,检验结果见表7所示。因为数字金融的数字化程度没有通过逐步回归法的检验,所以不再进行Bootstrap检验,表7中的第(1)组和第(2)组,分别代表减税降费力度在数字金融覆盖广度和数字金融使用深度中,对企业高质量发展影响的中介效应检验,设定的随机样本抽取量为1 500,置信水平为95%。整体上可以看出,在两种Bootstrap方法下,增加减税降费力度产生的中介效应置信区间上下限均大于0,并且不包含0,这说明减税降费力度的中介效应是显著的,得到的回归结果稳健。

6 异质性检验

为深入讨论数字金融对企业高质量发展影响的异质性,分别按照企业所有权性质和所属城市,将样本企业划分为国有企业和非国有企业,以及东部、中部、西部企业组,分别进行检验。

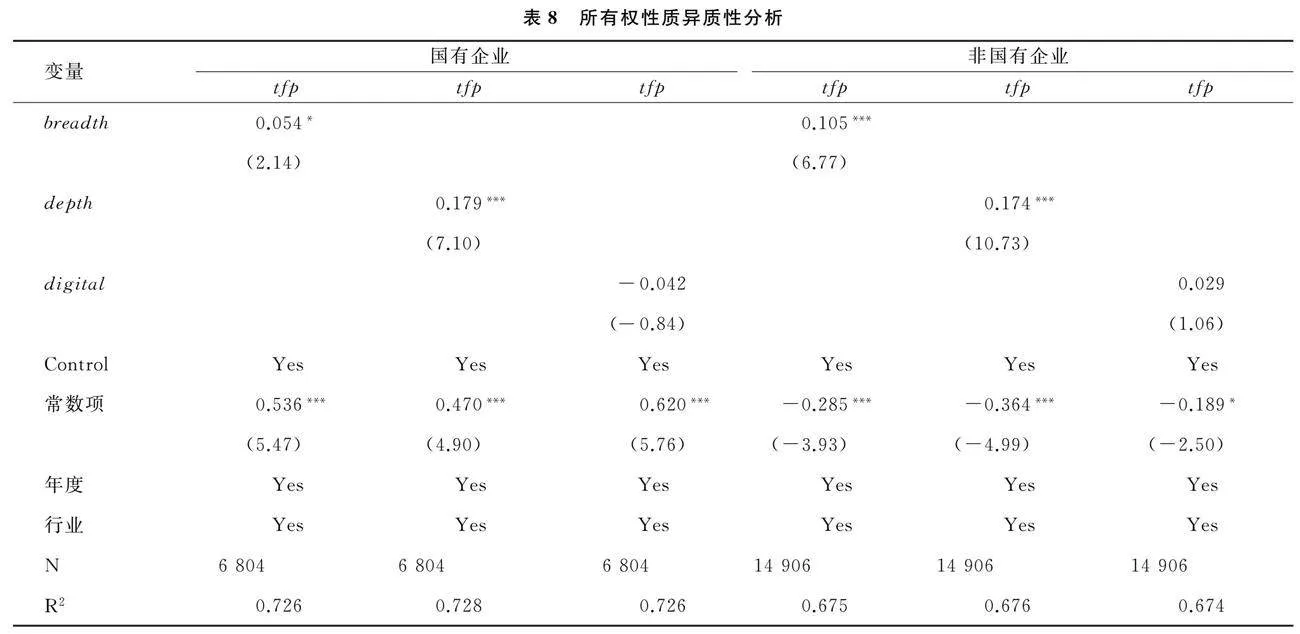

6.1 所有权性质异质性

对国有企业而言,因其有政府扶持和国家信用的担保,能够以低成本获得资金支持,经营风险相对较低,所以传统金融机构更倾向于选择国有企业。数字金融的不断发展缓解了传统金融存在的信贷歧视问题,数字化技术使市场主体更容易获取企业融资信息,更科学地评价非国有企业投资价值,从而打破非国有企业面临的信贷歧视,使其更容易获得融资,这不仅能增加非国有企业的主业业绩,还促使其增加研发创新投入,享受更多减税降费优惠政策,进而促进企业高质量发展。由此,本文将样本分为国有企业和非国有企业,分组回归结果如表8所示。可以看出,相比国有企业,数字金融覆盖广度在推动非国有企业高质量发展方面发挥了更大的作用,数字金融使用深度对两组企业的影响程度均显著,且相差不明显。整体上看,数字金融对非国有企业的高质量发展存在更显著的促进作用。

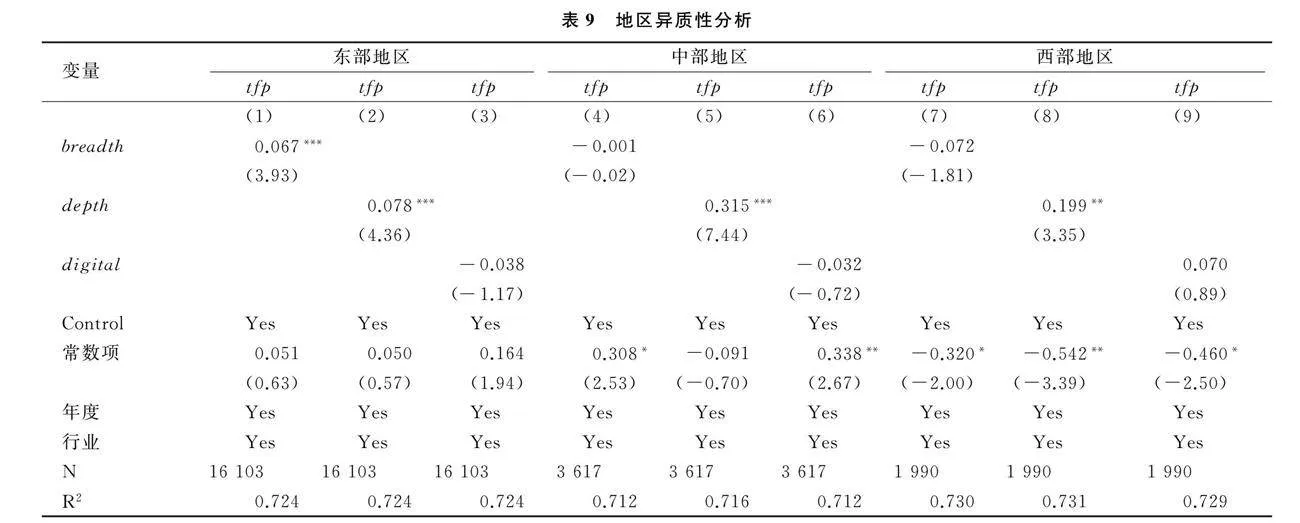

6.2 地区异质性

由于我国各地区的政府扶持力度不同,资源条件也存在较大的差异,导致不同地区数字发展程度存在差异。基于此,为进一步探究数字金融对不同地区企业高质量发展影响的差异性,将样本企业分为东部、中部和西部3组进行回归检验。如表9第(1)、(4)、(7)列检验结果显示,仅有东部地区企业的数字金融覆盖广度能够促进企业高质量发展,可能是因为数字金融的本质是金融,金融服务的发展仍不能脱离经济活动的生产和生活[25],相比中部和西部地区,东部地区经济实力强,企业数量多,创新基础和能力较好,数字金融发展使东部地区企业更好地利用其带来的优势;此外,东部地区企业最早享受开放政策带来的红利,数字金融发展较早且广泛覆盖各地区,地区整体经济发展水平较高,数字金融覆盖广度的普惠性对企业高质量发展的促进作用较为明显。第(2)、(5)、(8)列检验结果显示,数字金融使用深度促进各个地区企业高质量发展,其中中部地区的促进作用最为显著,高于东部和西部地区,可能是因为中部地区有一定的产业基础,但其传统金融服务相较于东部地区不够成熟完善,存在较大提升空间,对新技术接受程度较高,使得数字金融能充分发挥其优化作用,进而促进高质量发展作用显著。整体而言,数字金融对东部地区企业高质量发展的促进作用更为明显,高于中部和西部地区。

7 结论、建议与展望

7.1 研究结论

本文采用我国A股上市企业2012-2021年间的数据,探讨数字金融是否促进企业的高质量发展以及其作用机制,主要研究结论如下:①数字金融对企业高质量发展起到了积极推动作用。其中,数字金融覆盖广度和使用深度更能显著提升企业的高质量发展,而数字金融数字化程度对企业高质量发展影响不明显,同时通过工具变量法进行内生性检验、滞后一期和替换被解释变量进行稳健性检验,均验证了研究结论的可靠性。②通过加大减税降费力度,可以更好发挥数字金融对企业高质量发展的促进作用。③数字金融对企业高质量发展的影响有所有权性质的异质性,数字金融对非国有企业高质量发展的影响比国有企业更加显著;同时,还存在区域异质性,促进关系总体呈现“东部>中部>西部”的阶梯化特征,其中数字金融覆盖广度仅促进东部地区企业高质量发展,使用深度则是对各个地区都存在促进作用。

7.2 政策建议

本文的研究结论表明数字金融能促进企业高质量发展,为充分发挥数字金融的积极作用,提高企业高质量发展水平,提出以下几点建议:

第一,鉴于数字金融覆盖广度和使用深度更能显著提升企业高质量发展,应大力推进数字金融发展。传统金融机构要紧跟数字经济发展步伐,加快数字化转型,加大在大数据、云计算等领域的投资力度,尤其要加强偏远和不发达地区的数字金融基础设施建设,包括网络通讯和移动终端等硬件设备的建设。同时,利用数字技术完善数字金融监管体系,保障数字金融使用安全性,降低风险,推动数字金融健康发展。充分发挥数字金融的包容性,更好地为企业服务,发挥其技术优势,进而提升企业生产效率,推动企业高质量发展。

第二,考虑到数字金融对企业高质量发展存在区域异质性,对不同区域作用效果不同,应科学规划各地区数字金融发展,并因地制宜地制定符合当地实际情况的数字金融发展战略,以解决各地区发展不均衡的问题,推进各地区数字金融协调发展,缩小区域间数字金融发展差距,并在此基础上,积极向经济欠发达的西部地区提供数字金融资源。同时,借鉴东部地区数字金融发展经验与模式,提高中西部地区数字金融发展成效,更好地推动我国企业高质量发展。

第三,针对数字金融对企业高质量发展的所有权性质异质性,应当给予非国有企业更多融资保障,持续促进企业高质量发展。同时,给予国有企业适当政策倾斜,确保其在高质量发展中的公平性。

第四,加大减税降费力度能更好发挥数字金融对企业高质量发展的促进作用,政府应不断出台相关政策助力企业高质量发展,加强对企业的持续减税降费,切实减轻企业税费负担。企业可依靠减税降费节约的资金和自有资金进行创新活动,充分发挥数字金融作用,降低企业融资成本,提升企业盈利能力和高质量发展水平。

7.3 不足与展望

本研究存在两方面不足:一方面,研究发现数字金融的数字化程度未能促进企业高质量发展,目前尚无相关研究对此现象做出解释,后续应深入探究其中缘由;另一方面,不同企业具有不同特点,在数字金融对企业高质量发展的影响中所起的作用各异,本文仅探讨了企业所有权性质和地区间的异质性,未来可从更多角度展开分析,如企业规模、行业类型等,为促进企业高质量发展提供更具参考价值的结论。

参考文献参考文献:

[1] OZILI P K. Impact of digital finance on financial inclusion and stability[J]. Borsa Istanbul Review, 2017,18(4): 329-340.

[2] 何宏庆.数字金融:经济高质量发展的重要驱动[J].西安财经学院学报,2019,32(2):45-51.

[3] 牛丽娟.数字金融与经济高质量发展:理论分析与实证检验[J].西南民族大学学报(人文社会科学版),2023,44(1):125-138.

[4] XIE H, WEN J, WANG X. Digital finance and high-quality development of state-owned enterprises:a financing constraints perspective[J]. Sustainability,2022,14(22):15333.

[5] 上官绪明,葛斌华.数字金融、环境规制与经济高质量发展[J].现代财经(天津财经大学学报),2021,41(10):84-98.

[6] 陈惠中,赵景峰.数字金融、产业结构优化与经济高质量发展[J].西南民族大学学报(人文社会科学版),2022,43(5):94-108.

[7] 刘伟,戴冰清,刘卫镇.数字金融能驱动经济高质量发展吗?——基于2011-2017年中国省级面板数据的实证分析[J].经济社会体制比较,2021(6):63-75.

[8] 赖力琦,朱开兴,余跃文.数字普惠金融促进地方经济高质量发展实证研究——以广东省为例[J].科技创业月刊,2023,36(2):111-116.

[9] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):52-66,9.

[10] 汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020,37(7):92-112.

[11] 滕磊,马德功.数字金融能够促进高质量发展吗?[J].统计研究,2020,37(11):80-92.

[12] 杨刚,张亨溢.数字普惠金融、区域创新与经济增长[J].统计与决策,2022,38(2):155-158.

[13] 蒋长流,江成涛.数字普惠金融能否促进地区经济高质量发展?——基于258个城市的经验证据[J].湖南科技大学学报(社会科学版),2020,23(3):75-84.

[14] 王文静,齐硕朋.数字金融对制造业企业绿色技术创新的影响研究——基于企业金融化的调节效应[J].科技创业月刊,2024,37(6):126-132.

[15] 杜传忠,张远.“新基建”背景下数字金融的区域创新效应[J].财经科学,2020(5):30-42.

[16] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[17] POLASTK M, HUTERSKA A, IFTIKHAR R, et al. The impact of payment services directive 2 on the Pay Tech sector development in Europe[J]. Journal of Economic Behavior amp; Organization,2020,178:385-401.

[18] 曾燕萍,蒋楚钰,崔智斌.数字金融对经济高质量发展的影响——基于空间杜宾模型的研究[J].技术经济,2022,41(4):94-106.

[19] 陈中飞,江康奇.数字金融发展与企业全要素生产率[J].经济学动态,2021(10):82-99.

[20] 崔耕瑞.数字金融与产业高质量发展[J].西南民族大学学报(人文社会科学版),2022,43(2):136-144

[21] FENG G, ZHANG M. A literature review on digital finance, consumption upgrading and high-quality economic development[J]. Journal of Risk Analysis and Crisis Response,2022,11(4):189-197.

[22] XIE C, LIU C. The Nexus between digital finance and high-quality development of SMEs: evidence from China[J]. Sustainability,2022,14(12):7410.

[23] 潘艺,张金昌.数字金融、财务风险与企业高质量发展——基于我国A股和新三板制造业上市企业的经验证据[J].武汉金融,2022(11):3-12.

[24] LI M, HU J, LIU P, et al. How can digital finance boost enterprises’ high-quality development?Evidence from China[J].Environmental Science and Pollution Research International, 2023, 30(38):88876-88890.

[25] 宋佳,张金昌.数字金融与制造业企业高质量发展的内在联系及作用机制[J].企业经济,2022,41(7):127-138.

[26] 宋宝琳,张航,胡欣蕊.数字金融发展对地方财政收入的影响及区域差异研究——基于中国282个地级市面板数据的中介效应检验[J].财政科学,2022(5):122-133.

[27] 许楠,牛美佳,刘雪琴.减税降费推动企业高质量发展的路径研究——基于投资组合网络与创新溢出的链式中介作用[J].会计之友,2023(3):18-26.

[28] 吕太升,王玲莉,唐勇.数字普惠金融赋能企业高质量发展:理论机制与经验证据[J].武汉金融,2023(6):3-13.

[29] 常媛,曾永鹏,黄顺春.现金持有、研发投入与企业高质量发展——基于中介效应与面板门槛模型分析[J].华东经济管理,2022,36(6):58-67.

[30] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[31] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[32] 李骏,谢晗进.数字金融与经济高质量发展——基于新发展理念视角[J].投资研究,2023,42(1):4-20

(责任编辑:周 媛)