数字普惠金融对农业绿色发展的影响研究

2025-02-21李祥超李峰

摘 要:坚持“共抓大保护、不搞大开发”的战略背景下,探寻出助力长江经济带农业绿色发展的路径尤为重要,数字普惠金融为长江经济带农业绿色发展提供了新路径。基于2011-2021年长江经济带109市面板数据,采用熵权法综合评价模型测度农业绿色发展水平,旨在探讨数字普惠金融对长江经济带农业绿色发展的作用机制。研究发现,数字普惠金融对长江经济带农业绿色发展具有显著正向作用,使用工具变量处理内生性问题以及一系列稳健性检验后结论依然成立;从分维度来看,数字化程度和覆盖广度对长江经济带农业绿色发展均有显著正向影响,但使用深度的影响不显著,相比于数字化程度,覆盖广度的影响效果更为明显;在影响机制方面,农业技术创新、农业机械化水平和人力资本是数字普惠金融促进农业绿色发展的重要传导渠道。依据研究结论,提出相应建议,以期推动长江经济带农业绿色发展。

关键词:数字普惠金融;长江经济带;农业绿色发展

中图分类号:F327

文献标识码:A

DOI:10.3969/j.issn.1672-2272.202409096

英文标题

Impact of Digital Inclusive Finance on Agricultural Green Development:A Case Study of the Yangtze River Economic Belt

Li Xiangchao,Li Feng

(Business School of Jishou University,Jishou 416000,China)

英文摘要Abstract: Under the strategic background of “jointly grasping big protection and not engaging in big development”, it is particularly important to explore a path to help the green development of agriculture in the Yangtze River Economic Belt, and digital inclusive finance just provides a new path for the green development of agriculture in the Yangtze River Economic Belt. Based on the panel data of 109 cities in the Yangtze River Economic Belt from 2011 to 2021, the entropy weight comprehensive evaluation model was adopted to measure the level of agricultural green development, aiming to explore the mechanism of digital inclusive finance on the agricultural green development of the Yangtze River Economic Belt. It is found that digital inclusive finance has a significant positive effect on the green development of agriculture in the Yangtze River Economic Belt, and the conclusions are still valid after the use of instrumental variables to deal with the endogenous problem and a series of robustness tests. From the perspective of subdimension, digitization degree and coverage breadth have significant positive impact on agricultural green development in the Yangtze River Economic Belt, but the impact of use depth is not significant. Compared with the degree of digitization, the effect of coverage breadth is more obvious. In terms of influencing mechanism, technological innovation, agricultural" mechanization level and human capital are important transmission channels for digital inclusive finance to promote agricultural green development. According to the conclusion of the study, corresponding suggestions were put forward to promote the green development of agriculture in the Yangtze River Economic Belt.

英文关键词Key Words:Digital Inclusive Finance; Yangtze River Economic Belt; Agricultural Green Development

0 引言

近年来,我国农业生产取得了明显进步,产量稳步增长。但是,我国农业生产承受着巨大的市场需求压力。为应对这一压力,在过去的生产中主要采取以投入大量化肥、农药等化学物质以及开发资源为特征的粗放型生产模式,致使我国环境、气候越来越严峻,农业发展面临着水土资源和生态环境桎梏的问题日益凸显[1],亟须加强对农业绿色发展的推进力度,构建人与自然和谐共生的可持续发展新格局。长江经济带横跨东中西三大板块,是我国重要的生态安全屏障,其生态状况直接影响到全国生态环境的稳定与安全,推动农业绿色发展是长江经济带生态保护的关键之举。因此,针对长江经济带的发展,国家明确提出“坚持共抓大保护,不搞大开发”的发展理念。在新的发展理念下,如何促进长江经济带农业绿色发展是本文研究的内容。

科技创业月刊2025年1月第38卷第1期"" Journal of Entrepreneurship in Science amp; Technology,Jan.2025,Vol.38,No.1

李祥超,李峰.数字普惠金融对农业绿色发展的影响研究——以长江经济带为例[J].科技创业月刊,2025,38(1):163-170.

数字普惠金融通过数字技术赋能打破了农村居民等群体长期面临“融资难、融资贵”这一困境,是数字化时代的必然产物。已有研究就数字普惠金融影响农业绿色发展主要集中在3个方面:①数字普惠金融与农业绿色发展的关系,数字普惠金融可以通过提升农村人力资本[2]、增强农业机械化[3-4]、促进农业技术发展水平等渠道对农业绿色发展产生显著正向影响[5];②数字普惠金融与农业碳排放的关系,数字普惠金融可以通过提高农业技术水平降低农业碳排放[6],促进农业绿色低碳发展;③数字普惠金融与农业绿色全要素生产率的关系,大量研究证明了农业技术创新是农业绿色全要素生产率的重要驱动力[7-9],而数字普惠金融可以显著促进绿色技术创新[10],进而推动农业绿色发展。

综上,学术界对数字普惠金融与农业绿色发展两者关系展开了丰富的研究,但针对长江经济带数字普惠金融与农业绿色发展之间关系的相关研究尚不足。在借鉴已有研究成果的基础上,为更深入了解数字普惠金融对长江经济带农业绿色发展的影响,通过实证检验了数字普惠金融及其3个维度对长江经济带农业绿色发展水平的影响,并依据实证结果,提出合理建议,为推进长江经济带农业绿色发展提供参考。

1 理论分析与研究假设

1.1 数字普惠金融与农业绿色化转型

农业绿色发展离不开金融的有效支持。长期以来,农业从业者一直存在资金约束的困境,传统的普惠金融无法解决农户金融获取的问题。由于农民受到地理、服务、信息、风险、政策和经济等多个方面的限制,在农业产业方面获取金融服务的难度较大,导致金融支持农业发展的潜能没有被很好地激发出来。数字普惠金融采用数字技术,有效突破了传统金融服务的地域、时间和规模等限制,为农业生产主体提供了更多便捷且低成本的金融服务,促进了农业的绿色发展[11]。因此,数字普惠金融对农业绿色发展的影响体现在以下几个方面:首先,数字普惠金融可以依据国家的政策导向淘汰污染严重、资源耗费量大的农业,促进资金、技术和人才流向绿色农业区域[12],数字普惠金融表现出来的这种“避污染亲绿色”的理念可以促使农业生产者养成环保意识,进而引导农业生产朝着绿色化和低碳化方向发展。其次,数字普惠金融可以通过数字技术赋能,实时跟进农户生产经营情况,并定期评估农户还款能力以减少违约风险,同时还可以派技术人员与农业经营者进行种植技术经验的交流,有利于积累绿色生产的相关知识并产生学习效应[13],确保农业生产朝着绿色低碳方向持续发展,最终实现双赢。最后,数字普惠金融可以增强农户的绿色环保意识,数字普惠金融能够在农业绿色发展上更好地发挥作用,其前提条件是农户自身需要具备一定的金融素养,一般来说,金融素养越高的农户,在从事农业生产经营的过程中会更倾向于采取环境友好的经营方式。因此,农户可以主动地参与到数字普惠金融开展的活动中,按照数字普惠金融的相关规定科学合理地从事农业生产,以此起到增强环保意识、加深金融参与度和提高自身金融素养[14]的作用。基于上述分析,本文提出如下假设:

H1:数字普惠金融能促进长江经济带农业绿色发展。

1.2 农业技术创新的中介作用

技术进步是农业绿色化转型的重要推动力,也是维持经济增长的长久驱动力[15]。长江经济带中西部地区在经济能力上比较薄弱,农业技术创新不足,导致农业绿色发展缓慢[16]。随着长江经济带发展战略实施,在坚持“生态优先、绿色发展”目标导向下,长江经济带农业绿色创新技术的研发需求越来越大。但是,技术研发需要投入大量的资金成本,数字普惠金融在提供融资支持时,对于绿色技术创新表现出更低的融资成本[17],农业经营者可以通过数字普惠金融获取融资渠道,从而加大对农业技术研发的资金投入[18]。基于此,提出以下假设:

H2:数字普惠金融通过促进农业技术创新正向影响长江经济带农业绿色发展。

1.3 农业机械化水平的中介作用

农业机械化发展是农业走向现代化的重要标志,这要求在提高农业机械化水平过程中,增加以清洁能耗为主的农业机械装备数量,减少以石化能耗为主的农业机械装备的比重。农业经营者可以通过农业机械化提高劳动生产率来增加收入[19-20]。机械化水平越高,越有利于从事大规模的农业生产,但是大规模机械化农业生产需要一定的资金成本,数字普惠金融可以弥补这一资金缺口,通过增加以电能等清洁能耗为主的农业机械占比,推动农业机械绿色转型[21],既符合数字普惠金融发展理念,又能够解决农业生产者资金不足的问题。因此,数字普惠金融可以通过提供更灵活、更便捷的融资渠道为农户机械化水平提高带来更多的资金支持[22]。基于上述分析,提出如下假设:

H3:数字普惠金融通过提高农业机械化水平正向影响长江经济带农业绿色发展。

1.4 人力资本的中介作用

人力资本是否能够得到提高关键取决于对人力资本的投资水平,这一投资水平主要途径是通过教育和技能培训来实现。数字普惠金融具有低门槛、低成本和覆盖广的特征,可以增加金融服务的可得性,提升居民获取资本的信心,从而使得居民愿意在个人教育和技能培训上花费更多的资金投入[23]。一般来说,接受教育越多或经过专业培训的农民在从事农业生产过程中不仅能提升劳动生产率,还能增强环保意识,所以会更倾向于从事环境友好和资源节约型的农业生产活动。基于以上分析,提出如下假设:

H4:数字普惠金融通过提升人力资本正向影响长江经济带农业绿色发展。

2 研究设计

2.1 计量模型

为探究数字普惠金融对长江经济带农业绿色发展的影响,构建如下计量基础模型:

AGLit=λ0+λ1DFIit+λ2Controlit+δi+ηt+φit (1)

式(1)中,AGLit为i地区t年度的农业绿色发展水平;DFIit为i地区t年度的数字普惠金融指数;Controlit为一系列控制变量;λ0、λ1、δi、ηt、φit 分别为截距项、核心解释变量的回归系数、地区固定效应、时间固定效应、误差扰动项。

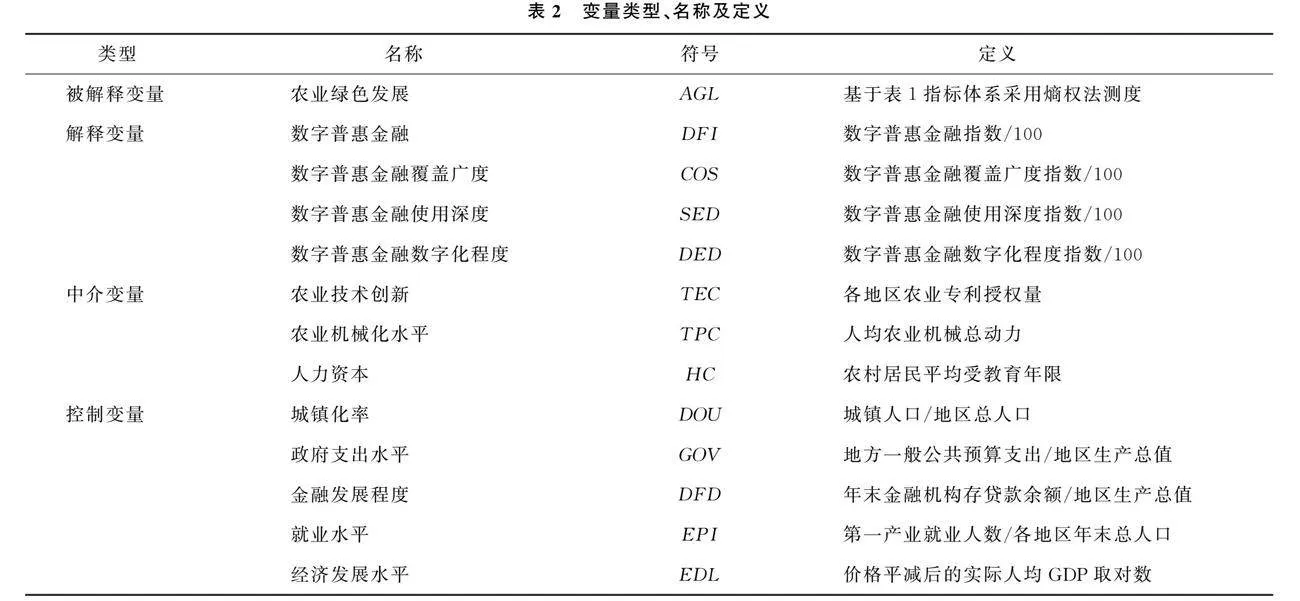

2.2 变量的测度与说明

2.2.1 被解释变量

已有研究关于农业绿色发展水平评价的指标选取上各有不同,从而对于农业绿色发展水平的内涵在学术界尚未形成统一的定义。本文在借鉴相关研究的基础上,尽可能地找出用来度量农业绿色发展的共性,最终选取了环境治理、资源节约和产出效益作为一级指标,如表1所示。在测算方法上,Shannon提出了“信息熵”概念。熵是衡量信息无序的程度,在评估研究对象时,其值的大小能够反映指标所蕴含的信息丰富程度。具体而言,信息熵越大,意味着该指标内部不确定性或冗余性越大,从而降低了该指标所提供有效信息的能力,即信息量相对较小;反之,信息熵越小,说明该指标更为明确和集中,从而更能有效传达信息,即该指标的信息量就越大。熵权法是一种基于信息熵的权重计算方法,对不同单位的指标进行无量纲化处理,能够客观反映不同指标之间的差异性和重要程度,避免了人为因素的主观干扰,具有一定的科学性。因此,本文使用熵权法来测算出农业绿色发展水平(AGL)。

2.2.2 核心解释变量

模型中所用的解释变量为数字普惠金融发展指数(DFI),该指数是由北京大学数字金融研究中心发布的,包含3个维度分别是使用深度(SED)、数字化程度(DED)和覆盖广度(COS)。为提高实证结果的可靠性,借鉴李荣强等[24]的做法,将数字普惠金融指数以及3个分维度同时除以100。

2.2.3 中介变量

借鉴相关学者的研究,选取中介变量:①农业技术创新(TEC)[24] ;②农业机械化水平(TPC)[6];③人力资本(HC)[23]。

2.2.4 控制变量

除了解释变量外,还考虑到可能存在一些其他变量影响长江经济带农业绿色发展。参考数字普惠金融和农业绿色发展现有的研究,选取以下控制变量:

城镇化率(DOU)[2]。一方面,城镇化提升的过程中意味着农村人口逐渐向城市转移,从而对农产品的需求大量增加,传统的农作物种植无法满足这种需求,促使农业生产向规模化、集约化和专业化转变;另一方面,城镇化加强了城乡之间的联系与交流,通过引入城市的技术、资金和管理经验等资源,为农业合作创造更多的平台,推动农业绿色发展。

经济发展水平(EDL)[2]。经济发展水平上升在提高消费者收入的同时,也改变了消费偏好,这种偏好的改变会使消费者对农产品的质量、安全和环保提出更高的要求,农业经营者就会更加注重农产品的绿色生产。

政府支出水平(GOV)[18]。政府支出水平对农业领域起着一定的激励作用,政府通过增加一般公共预算支出,可以建设更多的环保基础设施,以及在生态农业项目上给予更多补贴,通过优化资源配置,引导农业向更加环保、可持续方向发展。

金融发展程度(DFD)[25]。金融发展程度越高意味着开展的金融业务贷款额度越高,金融机构可以优化资源配置效率,让资金有效地流入到农业绿色发展领域进而推动农业绿色发展。

就业水平(EPI)[26]。就业水平越高说明第一产业的就业人数越多,可能会降低劳动生产率进而对农业绿色发展产生一定阻碍作用。具体变量说明如表2所示。

2.3 数据来源及变量描述性统计

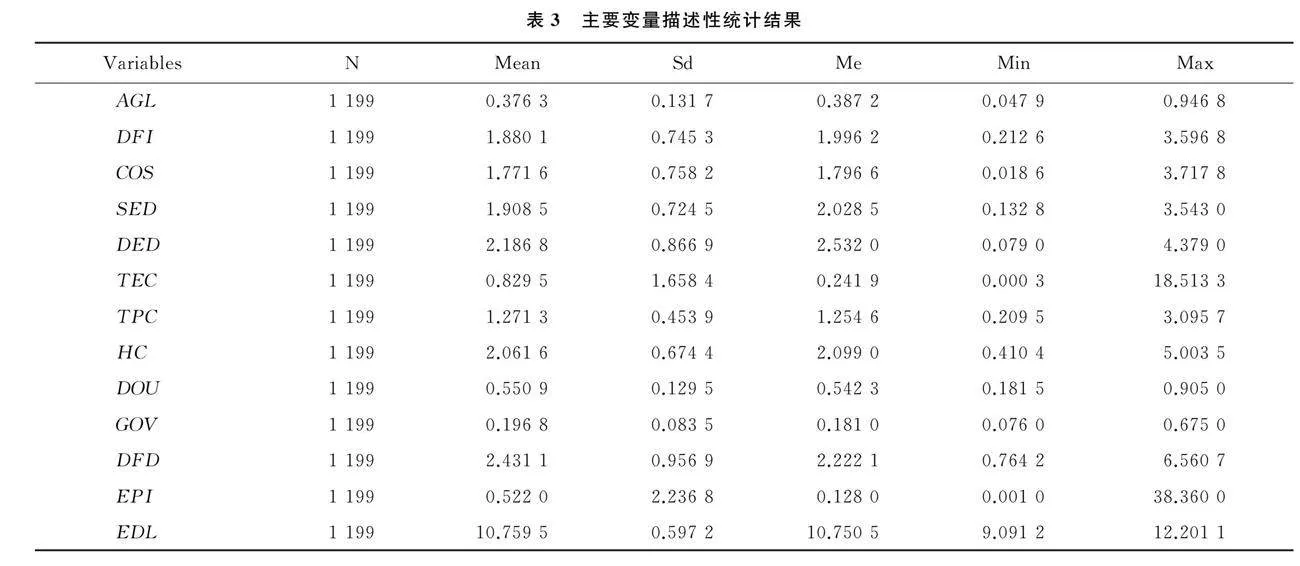

选取2011-2021年长江经济带109市面板数据进行实证分析。数据来源于北京大学数字金融研究中心、中国统计年鉴、中国知网专利数据库、中国农村统计年鉴、地方统计局等,对少数缺失值采用线性插值法补齐。变量描述性统计如表3所示,农业绿色发展水平(AGL)的均值为0.376 3,标准差为0.131 7,说明长江经济带各城市间农业绿色发展存在明显差异,最小值为0.047 9,最大值为0.946 8,表明样本中,部分城市农业绿色发展较为突出,中位数为0.387 2,大于均值,说明长江经济带有接近一半的城市农业绿色发展水平低于平均水平。数字普惠金融(DFI)均值为1.880 1,最大值以及最小值分别是0.212 6、3.596 8,表明数字普惠金融在长江经济带各个城市之间发展具有一定的不均衡性。

2.4 变量相关性分析

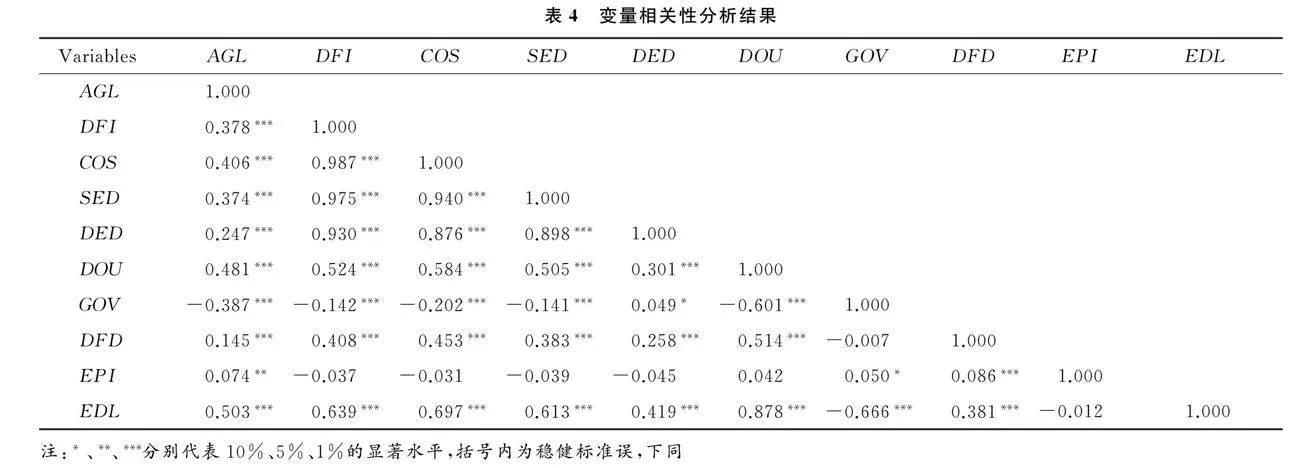

由表4可知,数字普惠金融及其3个维度的相关系数分别为0.378、0.406、0.374、0.247,且在1%水平下显著,可以初步判断数字普惠金融与长江经济带农业绿色发展存在显著的正相关关系,但数字普惠金融及其3个维度在影响长江经济带农业绿色发展方面存在差异。

3 实证结果与分析

3.1 基准回归分析

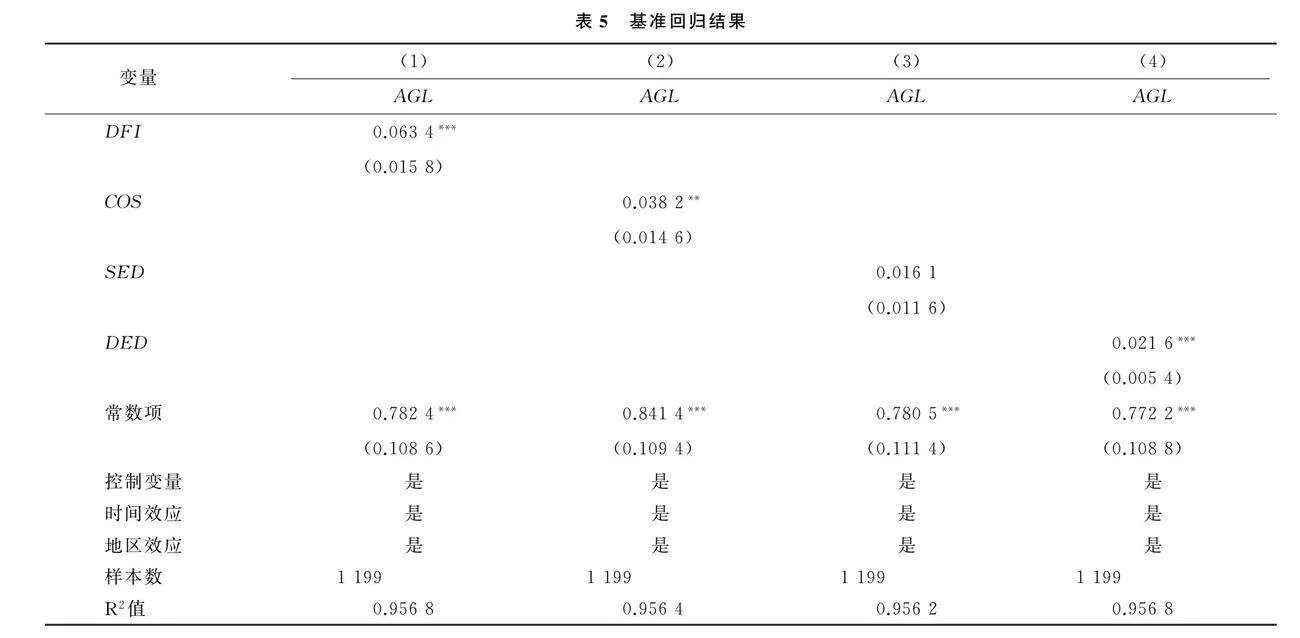

为选择随机效应模型还是固定效应模型,对面板数据进行Hausman检验,结果发现,农业绿色发展与数字普惠金融及3个维度的p值均为0,小于0.05,说明选择固定效应模型比选择随机效应模型效果更好。本文构建固定效应模型,实证部分利用统计软件Stata17.0进行分析。基准回归结果如表5所示,表5列(1)、(2)、(3)、(4)是加入全部控制变量并控制地区效应和时间效应。表5列(1)结果显示,数字普惠金融在1%显著水平下正向影响长江经济带农业绿色发展,总效应为0.063 4,即数字普惠金融指数每增加1个单位,长江经济带农业发展水平将提高0.063 4个单位。从分维度来看,表5列(2)(3)和(4)分别是数字普惠金融覆盖广度指数、使用深度指数和数字化程度指数各自对长江经济带农业绿色发展的回归结果。结果显示,数字普惠金融3个维度的促进效果和显著性具有一定的差异性。在促进效果方面,由高到低分别是覆盖广度、数字化程度与使用深度,但使用深度不显著,主要原因可能是:①长江经济带农业绿色发展大多是集中在农村地区,而农村地区居民自身的金融素养不足;②现有的数字普惠金融适农、惠农产品开发未能充分满足农业绿色发展的实际需求,使得农村地区数字普惠金融应用场景较少;③长江经济带农村地区的基础设施和配套服务不完善致使数字化服务普及率不高。

3个维度中,覆盖广度对长江经济带农业绿色发展影响最大,说明数字普惠金融对农户绿色化生产提供了广泛的金融服务,究其原因,通过数字技术赋能的数字普惠金融,可以拓宽农产品的销售渠道,刺激农业生产者朝着绿色化方向转型和发展,进而为长江经济带农业绿色生产转型提供资金支持与信息服务。由此,假设H1得到验证。

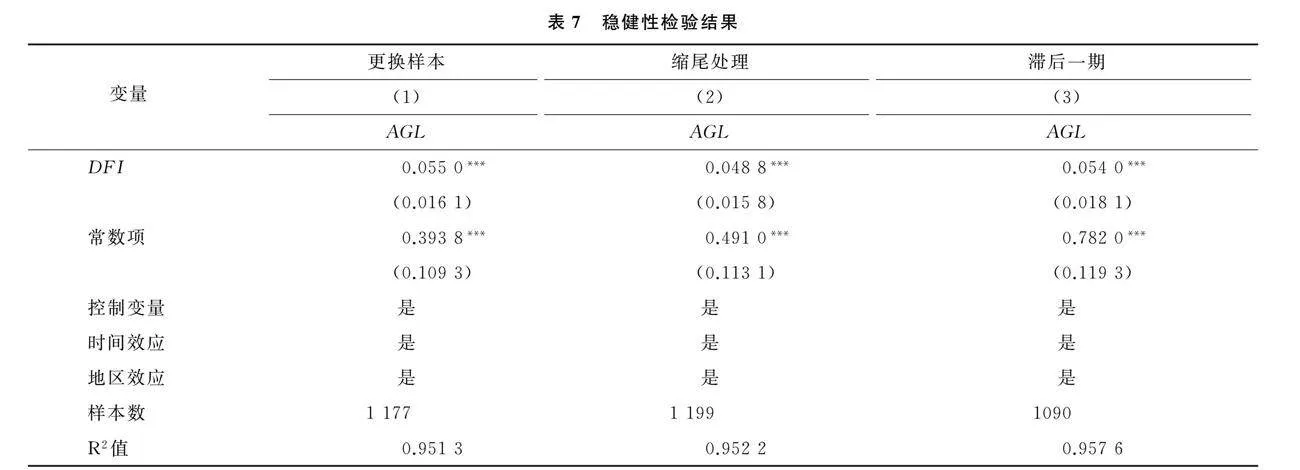

3.2 稳健性检验

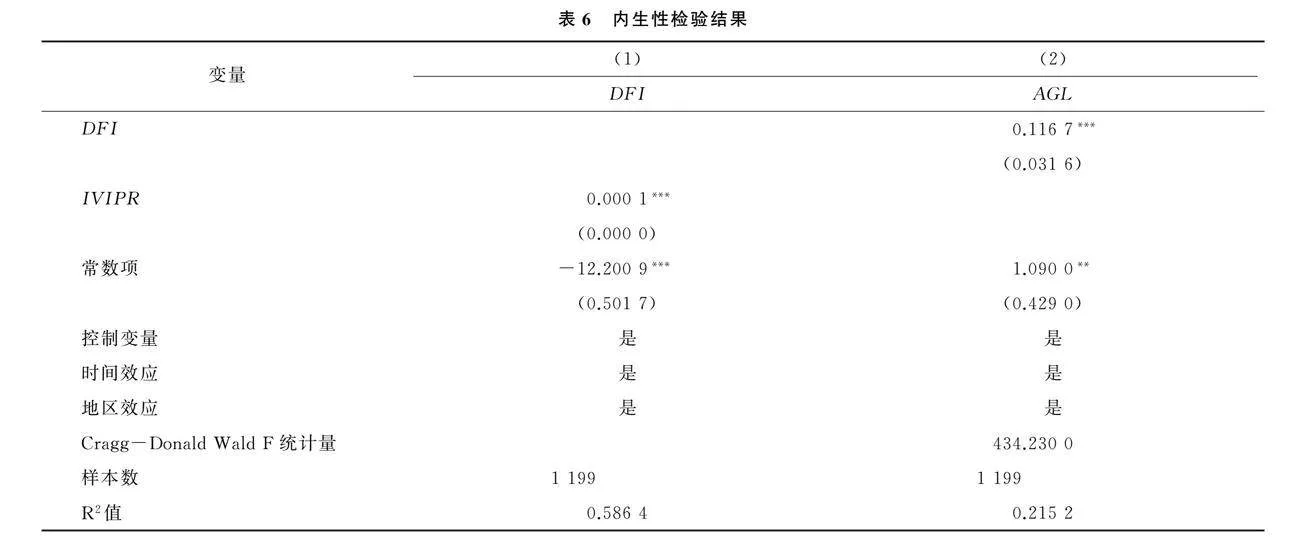

为减少可能存在的遗漏变量问题,已将城镇化率等因素作为控制变量加入到模型中,但无法排除内生性问题。因此,本文将引入工具变量来处理数字普惠金融与农业绿色发展可能存在的内生性问题。具体来说,借鉴宋伟等[25]的做法,利用长江经济带各地区互联网普及率(IVIPR)作为工具变量,并采用两阶段最小二乘法进行回归。选取该工具变量的原因如下:一方面,数字普惠金融与互联网普及率具有高度相关性,符合相关性假设;另一方面,农业绿色发展与互联网普及率之间并不存在直接关系,符合外生性假设。表6列(1)是工具变量第一阶段的回归结果,工具变量的第一阶段F值大于10,拒绝了弱工具变量假设,说明选择该工具变量是合理的,表6列(2)是工具变量第二阶段的回归结果,说明在识别内生性问题后,数字普惠金融仍然在1%的显著水平下正向影响农业绿色发展,进一步验证了假设H1的合理性。同时,将基准回归结果与工具变量回归结果相比会发现,忽略内生性问题会低估数字普惠金融对长江经济带农业绿色发展的促进作用。为了进一步验证数字普惠金融对长江经济带农业绿色发展的基准回归结果是否可靠,本文采用以下3种方法来进行稳健性检验:

①更改样本。直辖市与其他市区在产业发展以及政策导向上可能存在明显的差异,基于这种考虑,剔除了上海市和重庆市后将余下的样本数据重新进行回归,结果见表7列(1)。

②缩尾处理。将模型中所用到的变量在1%和99%的分位上进行缩尾处理后再进行回归,结果见表7列(2)。

③滞后处理。将数字普惠金融滞后一期同时删除2011年的样本数据重新进行回归,检验结果见表7列(3)。

根据以上3种方法得到的结果可知,数字普惠金融对长江经济带农业绿色发展的影响通过了稳健性检验,再次验证了假设H1的成立。

4 机制检验

为了进一步探究数字普惠金融对长江经济带农业绿色发展的影响,建立中介模型并运用逐步回归法检验中介效应。具体模型如下所示:

Mit=α0+α1DFIit+β2Controlit+δi+ηt+φit(2)

AGLit=b0+b1Mit+b2DFIit+β2Controlit+δi+ηt+φit(3)

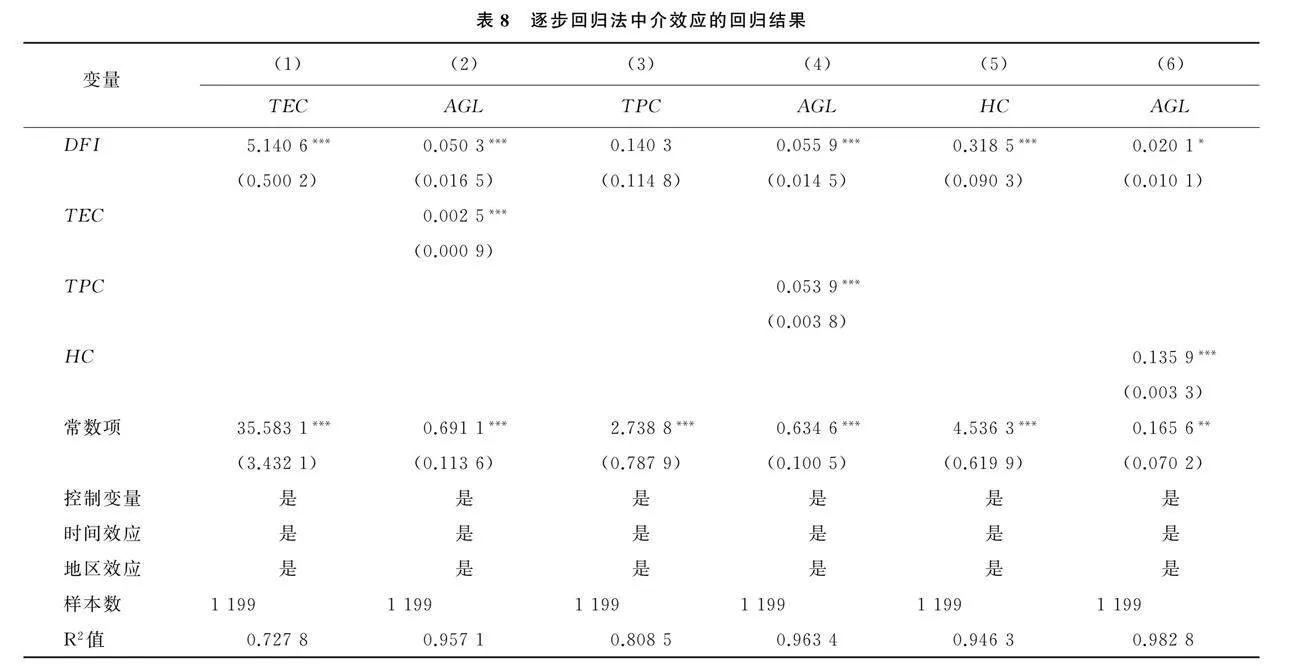

其中Mit为中介变量,表示i地区t时期的农业技术创新、农业机械化水平和人力资本,表8报告了以农业技术创新、农业机械化水平和人力资本作为中介变量的逐步回归结果。由表8列(1)可知,数字普惠金融能够激励长江经济带农业技术创新,当把数字普惠金融和农业技术创新同时加入模型(3)中,其数字普惠金融回归系数为正,但系数从原来的0.063 4下降到0.050 3,见表8列(2),说明农业技术创新发挥了中介作用,假设H2得以验证。表8列(4)是将农业机械化水平和数字普惠金融同时加入回归模型(3)后,在1%的水平上显著为正,说明数字普惠金融通过提高农业机械化水平加强对长江经济带农业绿色发展的推动作用。但从表8列(3)来看,数字普惠金融对农业机械化水平的影响却不显著,需要进一步考察农业机械化水平是否发挥中介效应,文中采取Bootstrap抽样法重复抽取500 0次进行检验,并将置信区间的置信度设为95%。由表9的检验结果可知,间接效应的系数为0.031 8,并且间接效应的置信区间不包含数值0,说明存在显著的中介效应,农业机械化水平起到部分中介作用,假设H3得以验证。由表8列(5)可知,数字普惠金融与人力资本具有显著正相关关系,表8列(6)是将数字普惠金融与人力资本同时加入回归模型,回归系数仍然显著为正,说明数字普惠金融可以通过提升人力资本进而增强对长江经济带农业绿色发展的促进作用。假设H4得以证实。

5 结论与建议

5.1 研究结论

本文基于2011-2021年长江经济带109市面板数据,研究数字普惠金融对长江经济带农业绿色发展的影响,得出以下结论:

数字普惠金融对长江经济带农业绿色发展有着显著的正向作用;从分维度来看,数字普惠金融的3个维度各自对长江经济带农业绿色发展的影响效果依次为覆盖广度>数字化程度>使用深度。

农业技术创新、农业机械化水平和人力资本是重要的机制,数字普惠金融可以通过提高农业技术创新、增加农业机械化水平和提升人力资本,进而加强对长江经济带农业绿色发展的促进作用。从分机制来看,人力资本对长江经济带农业绿色发展的影响最大,其次是农业机械化水平,第三是农业技术创新。

数字普惠金融使用深度对长江经济带农业绿色发展的影响不显著。

5.2 政策建议

在坚持“共抓大保护,不搞大开发”的战略背景下,依据上述结论提出以下3点建议:

应通过发展数字普惠金融促进长江经济带农业绿色发展。数字普惠金融是农业绿色发展的新路径,应着力提升数字普惠金融服务长江经济带沿线地区农业农村的能力,支持农业经营者开发适宜农业绿色发展、符合长江经济带发展特点的数字普惠金融服务模式。

加强数字普惠金融为长江经济带“人机技”提供有力支撑。由于人力资本、农机械化水平和农业技术创新是数字普惠金融促进农业绿色发展的重要传导机制,因此数字普惠金融应发挥自身优势,为提高长江经济带人力资本、农业机械化水平和农业技术创新水平提供资金保障。

可结合数字普惠金融使用深度为长江经济带农业绿色发展制定相应措施。研究发现,数字普惠金融使用深度对长江经济带农业绿色发展影响并不显著,需要积极引导数字普惠金融向长江经济带沿线农村地区拓展,通过线上线下途径提升长江经济带农村居民金融素养,让更多农户参与到金融服务中来。

5.3 研究不足与展望

本研究存在以下不足之处:

农业绿色发展综合评价的指标体系需要进一步完善,鉴于数据的可获得性,本文构建了长江经济带市域层面的农业绿色发展评价指标体系,未来可构建长江经济带县域层面的指标体系,以此展开更深入的研究。

本文研究仅探讨了数字普惠金融对长江经济带农业绿色发展的促进作用,而农业高质量发展包含农业绿色发展,未来可以基于农业高质量发展内涵,研究数字普惠金融对长江经济带农业高质量发展的影响。

参考文献参考文献:

[1] 于法稳.新时代农业绿色发展动因、核心及对策研究[J].中国农村经济,2018(5):19-34.

[2] 杨怡,吴丽玉,张齐家,等.数字普惠金融对农业绿色增长的影响——兼论农村人力资本投资的调节作用[J].经济问题探索,2022(6):165-180.

[3] 孙学涛,于婷,于法稳.数字普惠金融对机械化的影响——来自中国1869个县域的证据[J].中国农村经济,2022(2):76-93.

[4] 王翌秋,徐丽,曹蕾.“双碳”目标下农业机械化与农业绿色发展——基于绿色全要素生产率的视角[J].华中农业大学学报(社会科学版),2023(6):56-69.

[5] 苏培添,王磊.数字普惠金融对中国农业碳排放强度影响的空间效应与机制[J].资源科学,2023,45(3):593-608.

[6] 程秋旺,许安心,陈钦.“双碳”目标背景下农业碳减排的实现路径——基于数字普惠金融之验证[J].西南民族大学学报(人文社会科学版),2022,43(2):115-126.

[7] 吕娜,朱立志.中国农业环境技术效率与绿色全要素生产率增长研究[J].农业技术经济,2019(4): 95-103.

[8] 郭海红,刘新民.中国农业绿色全要素生产率时空演变[J].中国管理科学,2020,28(9):66-75.

[9] 孟祥海,周海川,杜丽永,等.中国农业环境技术效率与绿色全要素生产率增长变迁——基于种养结合视角的再考察[J].农业经济问题,2019(6):9-22.

[10] 钟廷勇,黄亦博,孙芳城.数字普惠金融与绿色技术创新:红利还是鸿沟[J].金融经济学研究,2022,37(3):131-145.

[11] 王磊,马金铭.数字普惠金融影响农业绿色发展的机制与效应[J].华南农业大学学报(社会科学版),2023,22(6):14-27.

[12] 谢地,苏博.数字普惠金融助力乡村振兴发展:理论分析与实证检验[J].山东社会科学,2021(4):121-127.

[13] 张壮,田云,陈池波.政策性农业保险能引导农业碳减排吗?[J].湖南农业大学学报(社会科学版),2023,24(2):29-38.

[14] 王刚贞,韩蓉.数字普惠金融、金融素养与农户创业[J].重庆邮电大学学报(社会科学版),2022,34(4):118-128.

[15] 赵鹞,王艳芳.金融科技新业态对经济增长的影响机制研究[J].金融论坛,2022,27(5):52-61.

[16] 李晓燕,王倩,张桐.长江经济带农业高质量发展水平测度、地区差异与空间相关性研究[J].农村经济,2024(7):89-99.

[17] 陈娜,陈江.数字普惠金融与企业绿色创新——基于绿色信贷政策的中介作用[J].科技创业月刊,2024,37(6):133-138.

[18] 万科,曹鹏翥,陈丽,等.数字普惠金融、要素投入与农业技术创新[J].金融理论与实践,2024(5):46-57.

[19] LIU Y,HU W,TIAN Z,et al.The influence of labor price change on agricultural machinery usage in chinese agriculture[J].Canadian Journal of Agricultural Economics,2014,62(2):219-243.

[20] WANG X,YAMAUCHI F,HUANG J.Rising wages,mechanization,and the substitution between capital and labor:evidence from small scale farm system in China[J].Agricultural Economics,2016, 47(3):309-317.

[21] 刘艳丽,刘政,万玮.数字普惠金融与农业机械绿色之路[J].中国农机化学报,2023,44(11):216-223.

[22] 秦冠宇,赵翠萍,张颖,等.数字普惠金融对农户农业机械化水平的影响[J].中国农机化学报,2024,45(5):320-328.

[23] 李北伟,李霁雯.数字普惠金融、人力资本与包容性增长[J].工业技术经济,2023,42(7):3-13.

[24] 李荣强,施龙中,陈轩.数字金融发展对粮食安全的影响研究:来自地级市层面的证据[J].技术经济与管理研究,2023(7):51-55.

[25] 宋伟,张保珍,杨海芬.数字普惠金融对农户创业的影响机理及实证分析[J].技术经济与管理研究,2022(2):99-104.

[26] 段坪利,王淑敏.数字普惠金融与居民收入增长研究——基于地级市和CLDS的证据[J].财会月刊,2021(10):153-160.

(责任编辑:要 毅)