机构投资者持股与企业金融化

2025-02-12冯鲍闻岳春赵松慧

[摘 要:活跃资本市场、推动实体经济高质量发展是激活社会生产活力的重中之重。文章基于2012—2022年中国上市公司数据,实证探索机构投资者持股对企业金融化的影响。研究发现:机构投资者持股对企业金融化具有显著的抑制作用;机制检验发现,机构投资者持股发挥积极的“信息治理效应”,可以通过提升企业信息透明度进而降低企业金融化水平,同时机构投资者持股还存在“成本治理效应”,可以通过降低代理成本从而抑制企业金融化;进一步分析发现,企业ESG表现和内部控制质量对机构投资者持股及抑制企业金融化均具有正向调节作用。研究结论为政府和监管机构引导资金“脱虚向实”以及促进金融服务实体经济发展提供启示。

关键词:机构投资者持股;企业金融化;信息透明度;代理成本;ESG表现;内部控制

中图分类号:F275;F832.51""""" 文献标识码:A """ 文章编号:1007-5097(2025)02-0119-10""" ]

Institutional Investors′ Shareholding and Corporate Financialization

FENG Bao, WEN Yuechun, ZHAO Songhui

(School of Economics, Guangxi University, Nanning 530004, China)

Abstract: Revitalizing capital markets and fostering the high-quality development of the real economy are paramount to invigorating social productive forces. Utilizing data from Chinese listed companies spanning the period from 2012 to 2022, this study empirically investigates the influence of institutional investors' shareholding on corporate financialization. Research shows that institutional investors' shareholding significantly curbs corporate financialization. Mechanism tests reveal that institutional investors' shareholding exerts a positive \"information governance effect\", which enhances corporate information transparency and consequently reduces financialization levels. Furthermore, there is a \"cost governance effect\", whereby the presence of institutional investors as shareholders diminishes agency costs, thereby restraining corporate financialization. Additional analysis demonstrates that a company's Environmental, Social, and Governance (ESG) performance, along with the quality of its internal controls, positively moderates the influence of institutional investors' shareholding in curbing corporate financialization. The findings of this research provide valuable insights for governments and regulatory authorities aiming to channel investments into the real economy and promote the advancement of financial services that underpin it.

Key words:institutional investors' shareholding; corporate financialization; information transparency; agency costs; ESG performance; internal control

一、引言及文献综述

20世纪80年代以来,实体经济部门产能过剩加上产业链低端冲击,实体投资收益率急剧下滑,虚拟经济日益膨胀,诱发企业金融化和结构性失衡问题。2008年,美国次贷危机尤甚。党的二十大报告强调“坚持把发展经济的着力点放在实体经济上”,就金融而言,要把金融发展的着力点放在实体经济上,促进实体经济成为中国式现代化的强劲支撑。

从宏观视角来看,近年来,广义货币(M2)保持同比高增速的同时,狭义货币(M1)同比增速却处于偏低水平,截至2023年11月底,M1同比增速1.3%,M2同比增速10%,大量资金滞留于金融层面运作,未能高效进入实体经济循环;从微观层面来看,金融业增加值占GDP比重持续攀升,制造业增加值占GDP比重和工业增加值占GDP比重自2008年来持续下滑;从数据层面来看,金融面的“资产荒”与实体面的“资金荒”仍存在矛盾,工业制造业企业扩大生产经营的意愿不强,融资需求疲弱,流动性淤积在金融体系内部,导致不同产品间多层嵌套,在我国从制造大国迈向制造强国的背景下,相继引发并加剧了市场脱实向虚[1]。当前,中国经济正处于转型的关键阶段,政府实施宽松货币政策所释放的流动性并未完全惠泽实体企业经济投资,反而在一定程度上引起了企业“脱实向虚”、实体企业“空心化”等现象。参考蔡明荣和任世驰(2014)[2]以及刘伟和曹瑜强(2018)[3]的研究,本文将企业金融化定义为非金融企业减少实体经济投资而增加金融资产(包括房地产等具有投资属性的商品)投资的趋势,主要指微观企业将可得资金注入虚拟化程度较高的金融资产项目的投资行为。

自我国股权分置改革完成,资本市场迈向健康发展阶段,机构投资者市场不断扩大。金融市场的发展、公司内部董事会治理功能的缺陷和法律制度的变迁为机构投资者行使积极股东主义提供了有利环境[4]。然而,机构投资者能否发挥公司治理效应存在争议,主要有三种假说:①有效监督假说:机构投资者作为企业重要股东,其行为对企业的发展和治理具有重要影响。李争光等(2014)[5]研究发现,稳定型机构投资者会指导公司管理层关注长期盈利,是公司的有效监督者。Chen等(2007)[6]认为,更稳定的机构投资者对公司有更好的了解,对管理层有更大的影响力,因此,比其他机构人员更有可能参与监督工作。②无效监督假说:机构投资者以交易为主要目的,具有一定短视行为,不干预公司治理。龙振海(2010)[7]研究发现,在减弱非市场化因素干扰的背景下,受制于本身机制设计的机构投资者并不能显著提升目标公司的价值。③利益合谋假说:机构投资者与公司管理层为了侵占分散的小股东利益而进行合谋。例如,在公司绩效较差面临经营危机的时候,机构投资者往往会利用手中职权干预决策,维护与现任高管的“合谋”关系[8]。

从机构投资者“积极治理效应”视角来看,周泰云等(2021)[9]研究表明,机构交叉持股等监督以及约束管理者金融投机行为的非正式制度发挥了协同治理效应,抑制企业金融化。Wang和Mao(2022)[10]研究发现,非金融企业金融化与企业风险承担之间呈现负相关关系,这种负向关联在机构所有权较低的企业中更为明显。张云等(2024)[11]认为,机构投资者会为了长远利益而主动干预公司决策,向管理层施压从而使其专注企业长远发展,进而减少金融资产投资。然而,也有学者发现,机构投资者持股可能会加剧企业金融化程度。谢家智等(2014)[12]实证研究发现,我国机构投资者加剧了上市公司经营行为的短期化。陆蓉和兰袁(2020)[13]发现,在机构投资者持股比例较高的企业中,机构投资者持股能显著提高企业金融化程度。

综上所述,既有研究对机构投资者持股是否能够发挥积极治理作用并未得出一致结论,且未对其作用机制进行深入分析。基于此,本文从积极股东视角出发,选取2012—2022年我国上市公司样本数据,研究分析机构投资者持股如何影响企业金融化,深入挖掘其内在影响机制。同时,探究在生态文明可持续发展激励下,企业ESG表现以及内部控制质量环境是否对机构投资者持股影响企业金融化产生调节作用,旨在为金融支持实体经济、防范化解过度金融化负面危机提供经验证据。

本文的边际贡献在于:第一,在理论层面上,拓展对机构投资者持股影响企业金融化的理解。同时,通过2012—2022年中国上市公司的实证数据分析,验证机构投资者持股对企业金融化的显著抑制作用,为政府引导资金“脱虚向实”提供参考。第二,分析机构投资者持股对企业金融化存在的“信息治理效应”和“成本治理效应”,揭示机构投资者持股对企业金融化的影响机制,为理论上和实践中如何更有效地使用机构投资者持股来调控企业行为提供创新路径。第三,研究ESG表现和内部控制在机构投资者持股影响企业金融化中的调节作用,为全面理解ESG的可持续表现作用以及内控质量环境的影响提供参考。此外,对于机构投资者而言,为将ESG纳入投资决策中提供了具有说服力的证据。

二、理论分析与研究假设

(一)机构投资者持股影响企业金融化

金融化趋势为企业提供了更多的融资渠道和资金来源。然而,过度金融化可能会导致企业忽视主业发展,过度追求短期收益,产生“投资替代”效应,进而影响企业业绩[14],甚至可能会引发股价崩盘风险[15]。机构投资者作为企业的重要股东,其行为和决策对企业的发展和治理结构具有重要影响,被视为公司治理中重要的外部治理机制之一。

基于委托代理理论,利益不一致和信息不对称,往往会导致管理层采取一些不利于股东和企业长期发展的行为或决策。机构投资者通过持股成为企业股东,与管理层形成委托代理关系,利用专业能力和资源优势,对企业进行持续监督,降低管理层过度金融化的风险[16]。同时,机构投资者通过持股参与公司治理,引入股权激励、业绩奖金等长期激励措施,优化管理层的激励机制,使管理层的利益与股东利益趋于一致,缓解信息不对称和代理冲突[17],激励管理层更加关注企业的长期发展。

基于成本效益理论,机构投资者会充分考虑项目的投资成本,包括资金成本、时间成本、人力成本等。通过精确估算,可以发现企业金融化带来的潜在风险,进而调整投资策略,通过构建多元化的投资组合,实现风险分散和收益最大化。在投资组合中,机构投资者会考虑不同资产之间的相关性、风险和收益等特点,实现整体投资组合的最优化[18]。通过降低金融资产的配置比重,增加实物资产的配置比重,实现投资组合的优化,从而抑制企业金融化。另外,机构投资者还通过向资本市场或行业内部共享信息和协调分配资源的方式,帮助企业拓宽融资渠道,降低对金融市场的依赖程度,从而抑制企业金融化。由此,提出假设1。

H1:机构投资者持股抑制企业金融化水平。

(二)信息治理效应:机构投资者持股通过提升信息透明度从而抑制企业金融化

机构投资者持股不仅带来了对企业运营的持续监督,还通过对股价和管理层决策的影响,形成市场压力,迫使企业提高信息披露质量。此外,他们积极倡导和推广最佳的信息披露实践,并通过与监管机构、审计师和分析师等其他利益相关者的合作,共同推动企业提升信息透明度。一方面,信息透明度的提升为投资者和市场提供了更多关于企业运营、财务状况和未来规划的信息,使得管理层在作决策时更加谨慎,减少过度金融化的倾向,从而对企业金融化行为产生直接的监督和约束作用。另一方面,信息透明度的提高有助于降低企业与投资者之间的信息不对称,使投资者能够基于更全面的信息进行投资决策,从而促使企业回归实体经济的本质。此外,透明的信息环境有助于提高分析师的预测准确性[19],加强市场纪律和外部治理,如分析师、评级机构和竞争对手的监督,对企业的金融化行为施加压力。同时,改善投资者预期和降低融资成本,引导管理层和投资者关注企业的长期价值创造。这些因素共同产生间接影响和市场激励,抑制企业金融化行为。由此,提出假设2。

H2:机构投资者持股通过提升信息透明度从而抑制企业金融化。

(三)成本治理效应:机构投资者持股通过降低代理成本从而抑制企业金融化

机构投资者持股向市场传递了关于企业治理和经营策略的信号。如果管理层的行为与股东利益相悖,机构投资者可以通过增持或减持股票来影响股价,进而对管理层构成约束,迫使其调整决策,以降低代理成本[20]。同时,这也改善了公司的治理结构并加强了对管理层的监督。这种强有力的监督机制有助于促使管理层专注于企业的主营业务和长期增长,从而抑制企业金融化。

从资源配置层面来看,代理成本的降低对企业而言,意味着管理层能够更加高效地配置企业资源。在代理成本较低的环境下,高管等实际控制人能够根据企业的长期发展战略和市场需求,将有限的资源投入最具潜力和价值的投资项目中,以实现资源的最大化利用。这种高效的资源配置不仅有助于企业专注核心业务,减少对金融资产的依赖,还能够提升企业的核心竞争力,增强其市场竞争力。通过高效的资源配置,企业能够更好地把握市场机遇,提升产品和服务质量,降低金融投资,并增加实体投资,从而降低金融化的倾向[21]。综上,提出假设3。

H3:机构投资者持股通过降低代理成本从而抑制企业金融化。

(四)机构投资者持股影响企业金融化:ESG表现的调节效应

近年来,全球环境问题日益严峻,各国开始重视对环境的保护。越来越多的国家和投资者开始关注ESG投资,企业社会责任逐渐成为全球关注的焦点。机构投资者能够关注到企业ESG责任表现,且具有明显的ESG责任偏好,ESG表现良好的企业可以增强机构投资者的信心和信任。因此,机构投资者更愿意溢价投资ESG表现良好的企业,以实现长期价值的创造和投资回报的持续增长[22]。

具备良好ESG表现的企业通常高度关注环境,积极承担社会责任,并在公司治理方面展现出较强的意愿和较多的投入[23]。对于ESG表现越好的企业,机构投资者对其金融化的抑制作用越大。一方面,随着机构投资者持股比例的不断提高,其与企业内部文化理念和价值观念的契合度越来越高,企业内部信息越来越透明,各利益相关者均以追求长期可持续发展为导向,受此影响,机构投资者在作出决策行为时也会考虑企业长期价值而减少短视行为,从而将更多可用资源和信息投放至实体经济领域,减少金融化趋势。另一方面,企业ESG表现较好也意味着各项信息披露更加完善,随着ESG信息披露的增加,机构投资者能够更好地了解企业的环境表现、社会表现和治理表现,尤其是对企业金融化产生影响更大的公司治理信息,通过深入分析从而更全面地评估企业的价值和风险,有助于机构投资者作出更明智的投资决策,并减少对企业金融化的过度关注。由此,提出假设4。

H4:ESG表现在机构投资者持股抑制企业金融化过程中发挥正向调节作用。

(五)机构投资者持股影响企业金融化:内控质量的调节效应

内部控制质量是衡量企业管理和风险控制能力的重要指标之一。通过有效的内部控制,企业能够显著降低违规行为发生的风险,从而提高财务报告的披露质量。树成琳(2016)[24]研究发现,良好的内部控制质量可以显著降低企业内部信息不对称。在企业内部控制制度健全且执行有效的情况下,可以实现降低财务舞弊和错误的风险、提高财务报告质量的目的。另外,内部控制质量也影响对投资者的保护程度。通过加强企业内部的监督和制约机制,确保企业遵守法律法规和道德规范,减少因“逆向选择”和“道德风险”问题给投资者带来的损失,最终为投资者提供更加公平、透明和安全的投资环境。这对机构投资者而言,意味着投资风险和监督成本相对较低,同时能够实现更好的运营业绩和更高的公司价值[25]。由此,可以吸引更多的投资者参与市场,形成强大的内部监督效应,防止管理层因个人利益而过度金融化,从而损害企业的长期发展潜力。由此,提出假设5。

H5:内部控制质量在机构投资者持股抑制企业金融化过程中发挥正向调节作用。

三、研究设计

(一)样本选择和数据来源

本文选择2012—2022年中国上市公司作为研究样本,搜集数据时,按照2012年证监会行业分类标准剔除ST、ST*和金融业的上市公司。同时,为了消除极端值干扰,增加研究结果的说服力和可信度,本文还剔除了主要变量存在缺失值和异常值的数据,并对所有连续变量进行上下1%的缩尾处理。经过筛选,共得到3 634个上市公司22 440个样本观测值。本文数据大部分来自国泰安和Wind数据库,内部控制数据来自迪博首创的中国上市公司内部控制指数与中国上市公司内部控制信息披露指数数据库,所采用的数据处理软件为Stata 17.0。

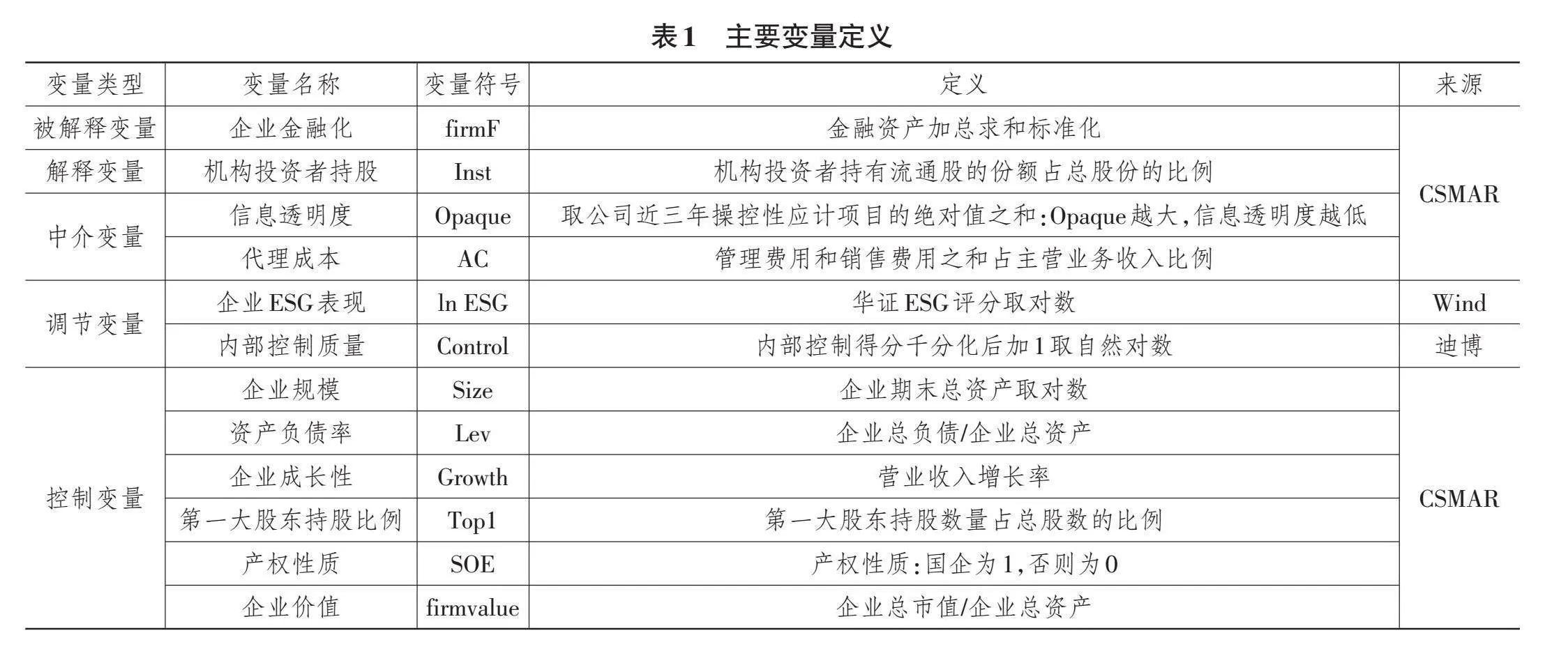

(二)变量定义

1. 被解释变量:企业金融化(firmF)

本文选择金融资产包括:短期投资净额、长期股权投资净额、长期债券投资净额、持有至到期投资净额、投资性房地产净额、交易性金融资产、衍生金融资产、可供出售金融资产净额,加总求和之后并用总资产标准化来衡量企业金融化程度。

2. 解释变量:机构投资者持股(Inst)

机构投资者持股指机构投资者持有流通股的份额占总股份的比例。包括:基金持股比例、合格境外机构投资者持股比例、银行持股比例、非金融类上市公司持股比例和其他机构持股比例等。

3. 中介变量

(1)信息透明度(Opaque)

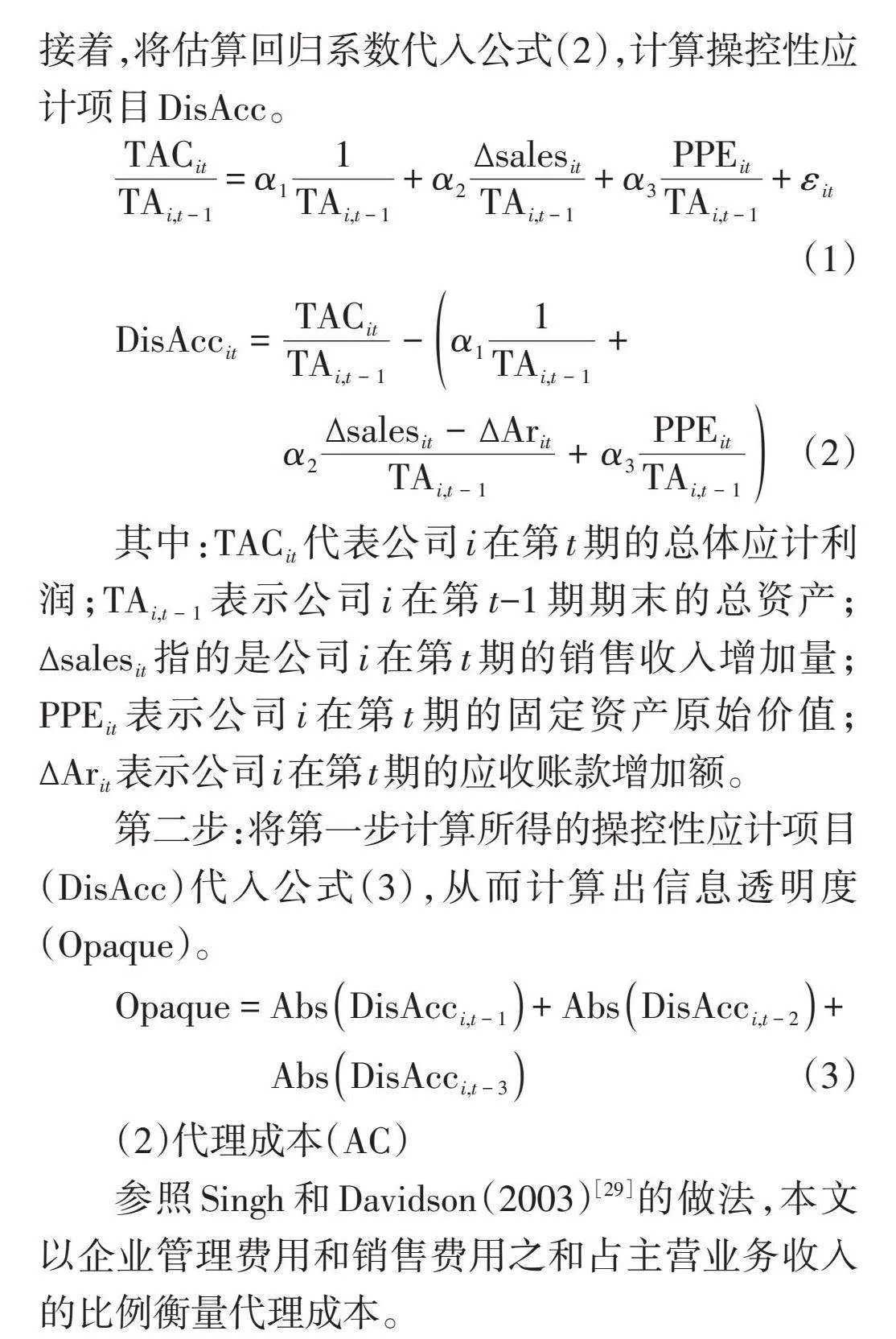

本文借鉴Hutton等(2009)[26]和王化成等(2015)[27]的方法,通过修正的Jones模型从会计盈余透明度的视角来衡量信息透明度指标。公司财务报表中,会计盈余是核心的财务特征,其透明度受多种因素影响,如盈余的过度激进、对损失的回避以及盈余平滑等,盈余管理行为是导致会计盈余不透明的关键因素。而操控性应计项目被广泛用于衡量企业盈余管理的程度[28]。因此,分析操控性应计项目可以帮助判断信息披露的透明度。若企业的操控性应计项目波动显著,且其绝对值长期维持在较高水平,通常表明,存在较大的盈余操纵风险,会导致信息披露的透明度下降。因此,本文采用企业近三年内操控性应计项目的绝对值累计总和(Opaque)来衡量企业信息透明度。Opaque值越高,表明企业的信息透明度越差。具体计算步骤如下:

第一步:运用公式(1)进行分年度分行业回归,接着,将估算回归系数代入公式(2),计算操控性应计项目DisAcc。

[TACitTAi,t−1=α11TAi,t−1+α2∆salesitTAi,t−1+α3PPEitTAi,t−1+εit] (1)

[DisAccit=TACitTAi,t−1−α11TAi,t−1+α2∆salesit−∆AritTAi,t−1+α3PPEitTAi,t−1] (2)

其中:[TACit]代表公司i在第t期的总体应计利润;[TAi,t−1]表示公司i在第t-1期期末的总资产;[∆salesit]指的是公司i在第t期的销售收入增加量;[PPEit]表示公司i在第t期的固定资产原始价值;[∆Arit]表示公司i在第t期的应收账款增加额。

第二步:将第一步计算所得的操控性应计项目(DisAcc)代入公式(3),从而计算出信息透明度(Opaque)。

[Opaque=AbsDisAcci,t−1+AbsDisAcci,t−2+AbsDisAcci,t−3] (3)

(2)代理成本(AC)

参照Singh和Davidson(2003)[29]的做法,本文以企业管理费用和销售费用之和占主营业务收入的比例衡量代理成本。

4. 调节变量

(1)企业ESG表现(ln ESG)

本文采用华证ESG评级数据库,该ESG评级从“C、CC、CCC、B、BB、BBB、A、AA、AAA”,依次对其进行赋值“1-9”,数值越大,则表明企业ESG表现越好。接着,为了方便展开比较和数据分析,对其评分取自然对数得到本文所用的调节变量ln ESG指标。

(2)内部控制质量(Control)

本文的第二个调节变量为企业内部控制质量指标Control。本文参考迪博公司公布的内部控制质量评分,将其千分化之后加1取自然对数,即得到所用的内部控制质量指数,该指标数值越大,表明企业的内部控制质量越高,企业的内部控制制度和体系越规范,越能有效地实现其预期目标。

5. 控制变量

除解释变量和中介变量之外,还存在一些外生因素可能对被解释变量产生影响,需要在回归分析中加以综合控制和考虑。因此,本文参考彭俞超等(2018)[30]的研究,从企业层面出发,引入企业规模(Size)、资产负债率(Lev)、企业成长性(Growth)、第一大股东持股比例(Top1)、产权性质(SOE)和企业价值(firmvalue)作为控制变量,具体定义说明见表1所列。

(三)模型设定

为了探索机构投资者持股与企业金融化之间存在的关系,验证H1,本文构建模型如下:

[firmFit=α+β1,tInstit+β2,t∑control+∑Yeart+Indi+εit] (4)

其中:firmF衡量了企业金融化程度;Inst衡量了机构投资者持股比例强度;i表示上市企业样本个体;t表示时间;controls代表控制变量;Year和Ind分别表示控制时间和行业固定效应;[εit]表示随机扰动项。式(4)为本文的基准计量模型。

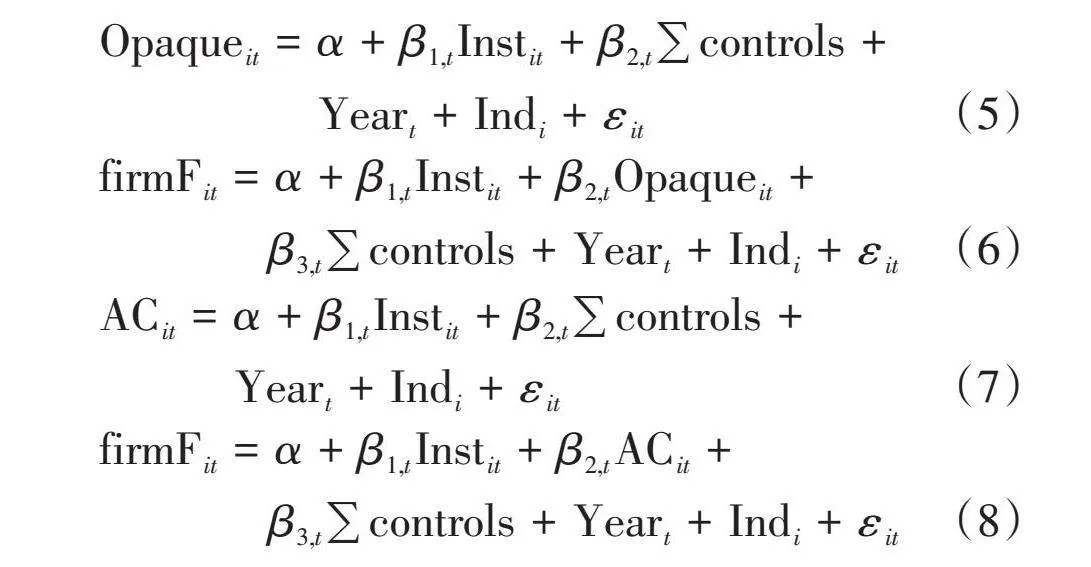

在式(2)的基础上,为了考察可能存在的中介机制,验证H2和H3,本文引入中介变量信息透明度(Opaque)和代理成本(AC),并进一步构建模型(5)至模型(8)如下:

[Opaqueit=α+β1,tInstit+ β2,t∑controls+Yeart+Indi+εit] (5)

[firmFit=α+β1,tInstit+β2,tOpaqueit+β3,t∑controls+Yeart+Indi+εit] (6)

[ACit=α+β1,tInstit+β2,t∑controls+Yeart+Indi+εit] (7)

[firmFit=α+β1,tInstit+β2,tACit+β3,t∑controls+Yeart+Indi+εit] (8)

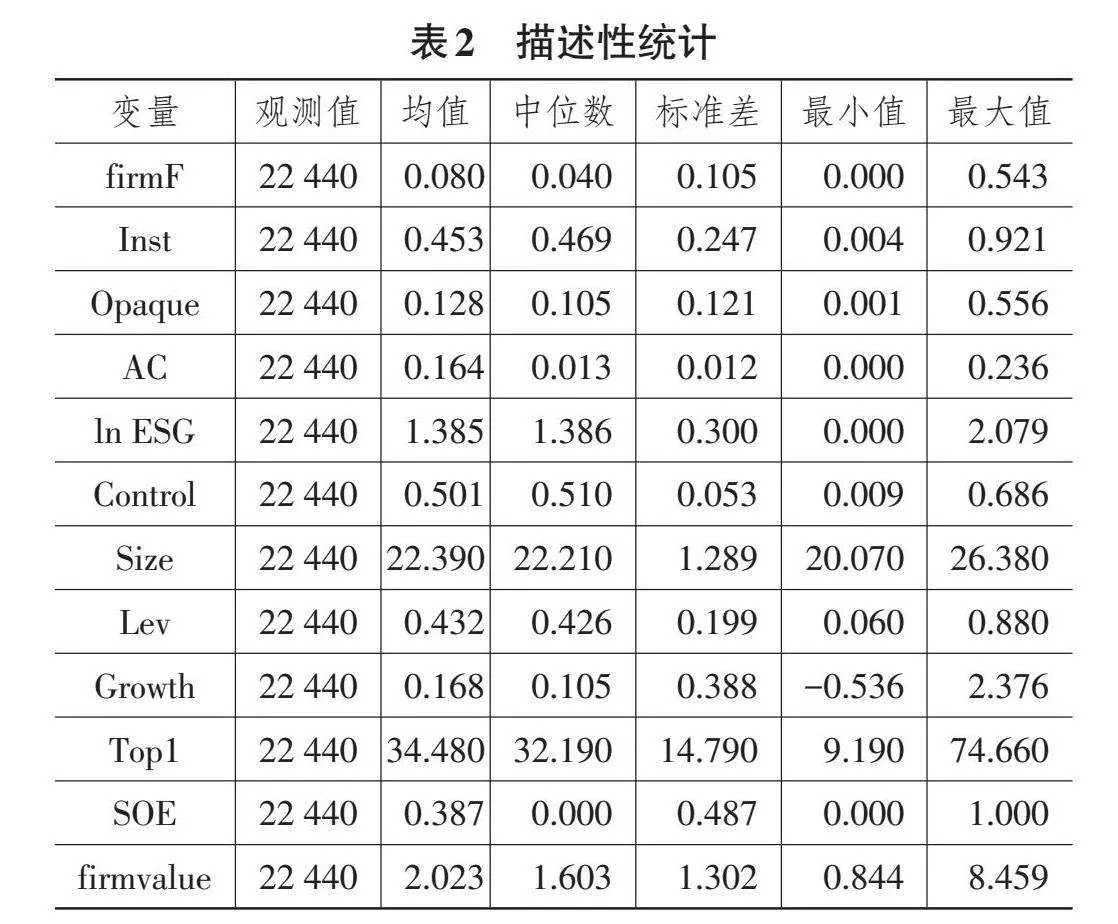

(四)描述性统计

描述性统计结果见表2所列。从表2可以看出,企业金融化(firmF)的均值为0.080,中位数为0.040,最小值为0.000,最大值为0.543,标准差为0.105,可看出样本上市公司金融化程度之间存在显著差异。机构投资者持股比例(Inst)的均值为0.453,中位数为0.469,标准差为0.247,数据离散程度较小。从整体而言,机构投资者持股比例相对稳定。其他变量的统计结果也均与Liu等(2023)[31]已有研究基本一致。

四、实证结果分析与讨论

(一)基准回归结果

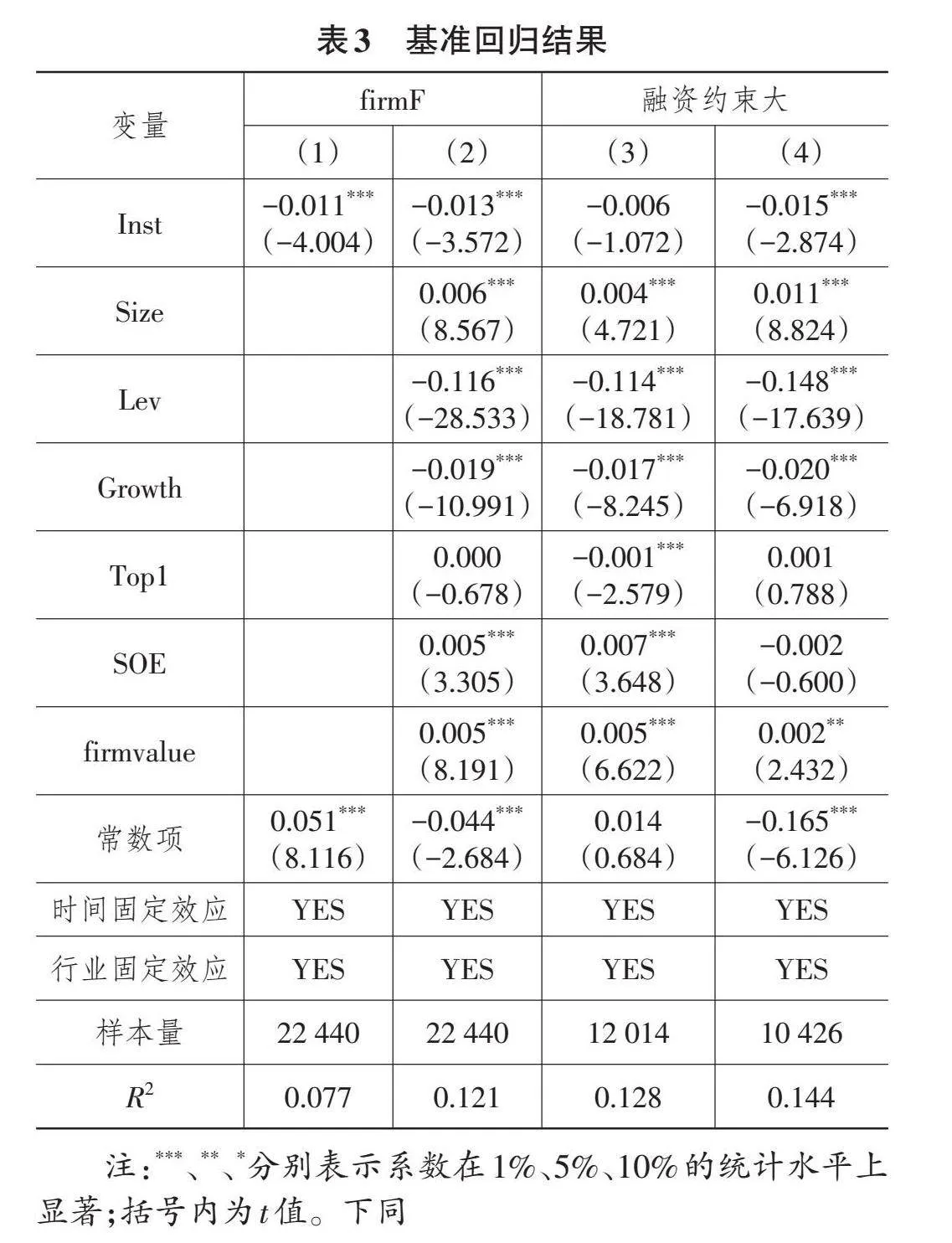

表3展示了基准回归结果。由列(1)、列(2)可以看出,在未加入控制变量和加入控制变量后,机构投资者持股(Inst)的回归系数分别为-0.011和-0.013,并且两者均在1%的统计水平上显著。这验证了H1,表明机构投资者持股可以抑制企业金融化。且机构投资者持股每增加一个标准差,企业金融化会减少0.003。表3列(3)和列(4)考虑了不同融资约束程度下,机构投资者持股对企业金融化的影响。其中,融资约束小的上市企业机构投资者持股回归系数在1%的统计水平上显著为负,但融资约束大的企业机构投资者持股回归系数不显著。可能的原因是,融资约束小的企业通常具有更为完善的内部治理结构和风险控制机制,完善的机制遏制了企业进行高风险金融投资的能力或意愿,机构投资者更倾向于稳健的投资策略,认为过度金融化会分散企业资源,影响主营业务发展。因此,随着机构投资者持股的增加,其会通过行使股东权利或与管理层沟通来降低企业的金融化程度。而在融资约束较大的企业中,机构投资者面临更大的投资风险和不确定性,导致投资者在投资决策中更加注重短期收益和风险控制,最终没有足够的动机或能力去影响企业的金融化决策。

(二)内生性检验

1. 工具变量法

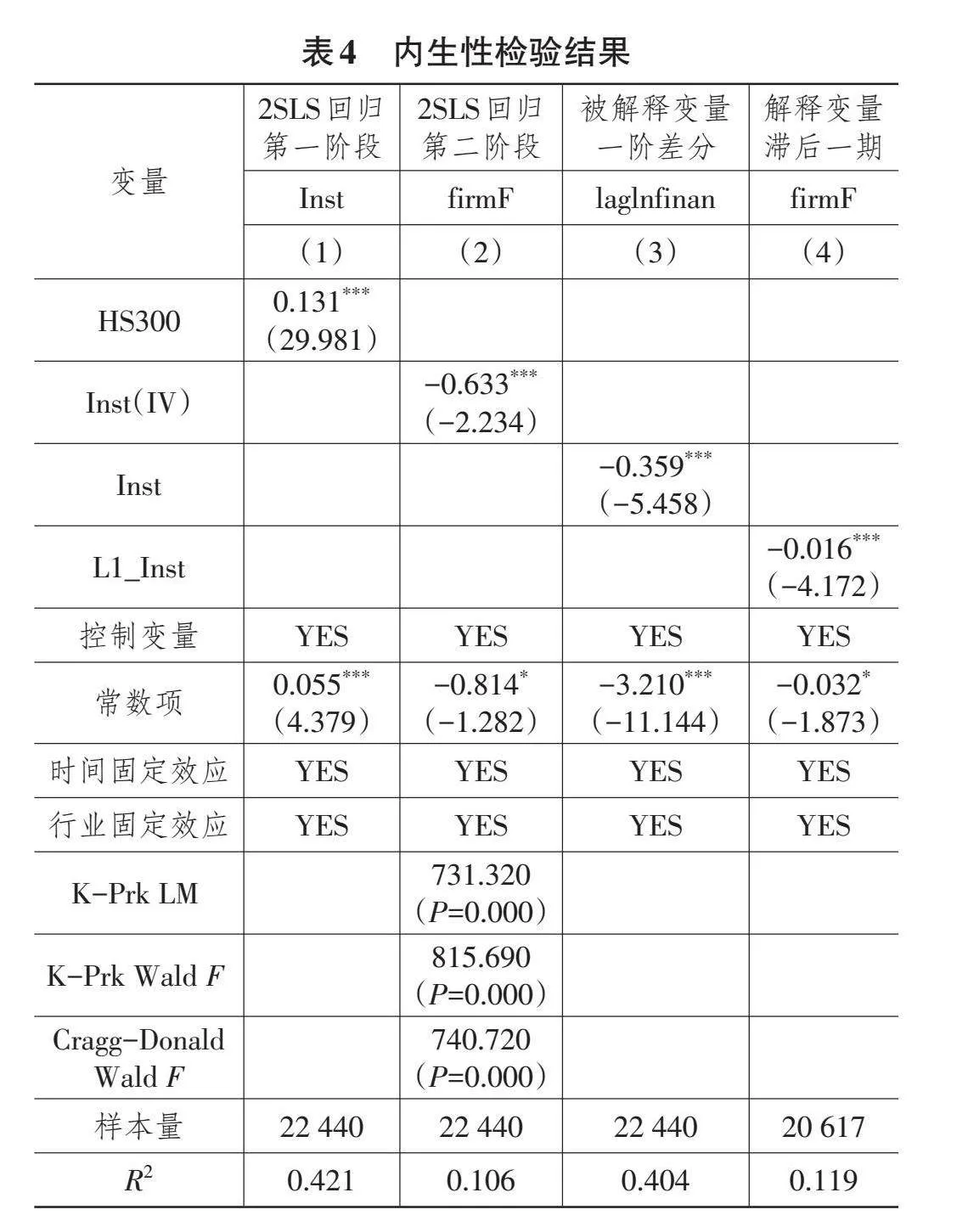

为解决基准回归模型中可能存在的双向因果关系,同时缓解遗漏变量等相关问题,本文拟构造工具变量以解决潜在的内生性问题。参考温军和冯根福(2012)[32]、梁上坤(2018)[33]和杜剑等(2023)[34]的研究,选用沪深300指数虚拟变量(HS300)构造机构投资者持股的工具变量,若属于沪深300指数所涵盖公司,则HS300为1,否则为0。采用两阶段最小二乘法(2SLS)来进一步识别机构投资者持股对企业金融化的影响。在相关性方面,沪深300指数的成分股通常是市场上表现较为突出、规模较大且股票流动性较好的公司,这些公司往往具有较高的市场关注度和较完善的治理结构,是机构投资者更加偏好的标的,因而与机构投资者持股存在一定关联性;在外生性方面,沪深300指数的构建是基于对上市公司市值和股票流动性的加权排名,排名前300的企业被纳入其中。上市公司通过对自身的市值和流动性进行操控以入选该指数的可能性微乎其微,且企业金融化不属于决定公司能否被纳入HS300的重要决定因素,因此,该指数具有一定外生性与随机性。

表4列(1)与列(2)为2SLS回归结果。列(1)为第一阶段,工具变量HS300的回归系数为正且在1%的统计水平上显著,说明工具变量HS300与机构投资者持股Inst之间存在显著正相关关系。在回归中,LM统计量为731.320,对应的P值为0.000,通过了不可识别检验;且Kleibergen-Paap rk Wald F统计量的值为815.690,Cragg-Donald Wald F统计量为740.720,均大于Stock-Yogo检验10%的临界值16.38。因此,拒绝存在弱工具变量的原假设,说明本研究所构造的工具变量合理可靠。列(2)为第二阶段,可以发现工具变量HS300对于企业金融化的回归系数为负且在1%的统计水平上显著。进一步验证了H1。

2. 被解释变量一阶差分

考虑企业金融化具有一定的持续性,参考Anderson和Hsiao(1981)[35]的做法,在回归模型中引入被解释变量的一期滞后项(laglnfinan),即拟对企业金融化相邻时期做差分所构成的对时间序列的转换,即用后一时期减去前一时期,进而缓解可能的内生性问题。回归结果见表4列(3),Inst的回归系数为-0.359,且在1%的统计水平上显著为负,与基准回归结果相似,说明基准回归结果相对可靠。

3. 解释变量滞后一期

为避免上一期行为对当期解释变量产生影响,对研究结果造成干扰,本文对机构投资者持股滞后一期后进行分析,结果见表4列(4),L1_Inst的回归系数为-0.016,且在1%的统计水平上显著为负。从以上检验结果来看,在综合考虑了内生性问题后,回归结果与基准回归结果相似,进一步验证了H1。

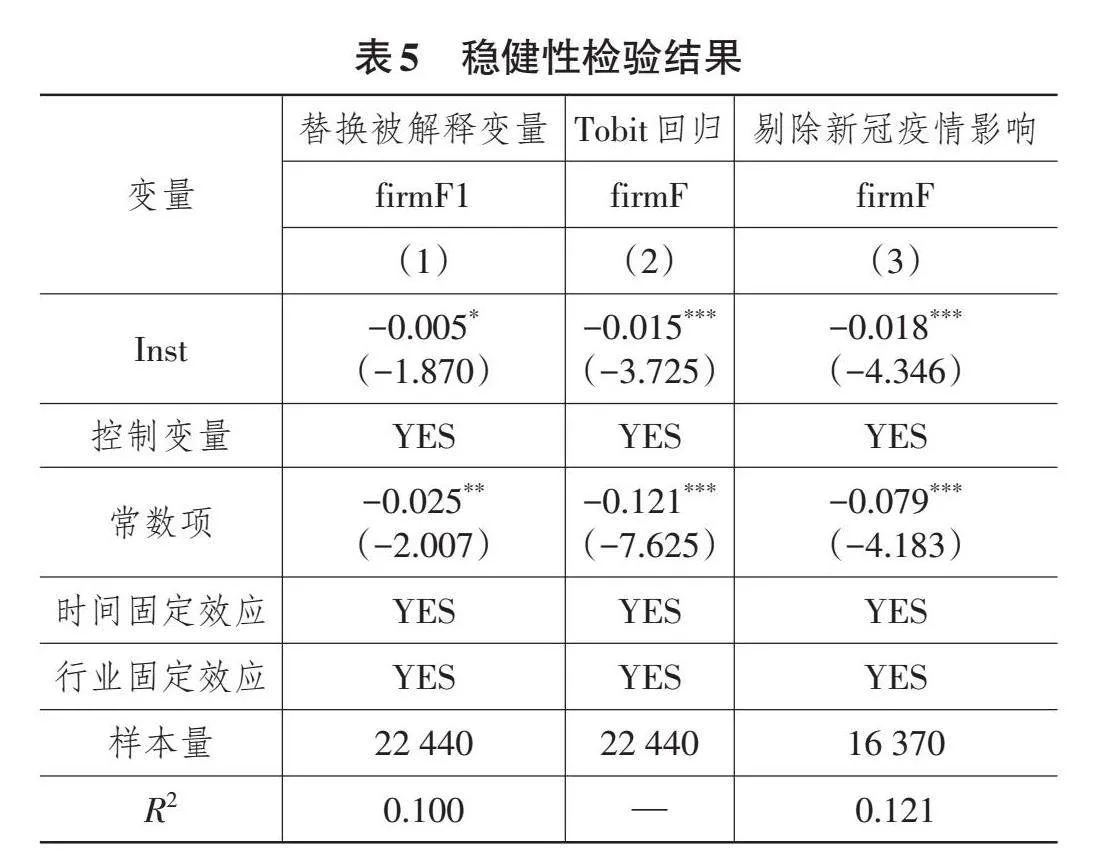

(三)稳健性检验

1. 替换被解释变量

为了对企业金融化进行更加全面的描述,本文去掉长期股权投资净额对企业金融化指标计算并重新进行回归得到被解释变量firmF1,作为企业金融化的替代变量。重新回归后的检验结果见表5列(1),Inst的回归系数为-0.005,且在10%的统计水平上显著,即机构投资者持股会抑制企业金融化,说明研究结论具有稳健性。

2. 更换研究方法

参照杜勇等(2019)[36]的做法,使用截尾回归模型(即Tobit模型)将原本的OLS回归方法调整为Tobit回归,以更好地捕捉金融化程度为0的企业在模型中的特征。回归结果见表5列(2),机构投资者持股回归系数为-0.015,且在1%的统计水平上显著,这与基准回归检验结果基本一致。

3. 剔除新冠疫情的影响

新冠疫情使我国实体企业的生产经营受到较大影响。为剔除新冠疫情对实证结果可能产生的影响,本文在稳健性检验中删除2020年及之后的样本,结果见表5列(3)。由结果可知,Inst的回归系数为-0.018,且在1%的统计水平上显著,与基准回归结果基本一致,说明基准回归结论是稳健的。

五、进一步分析

(一)中介机制检验

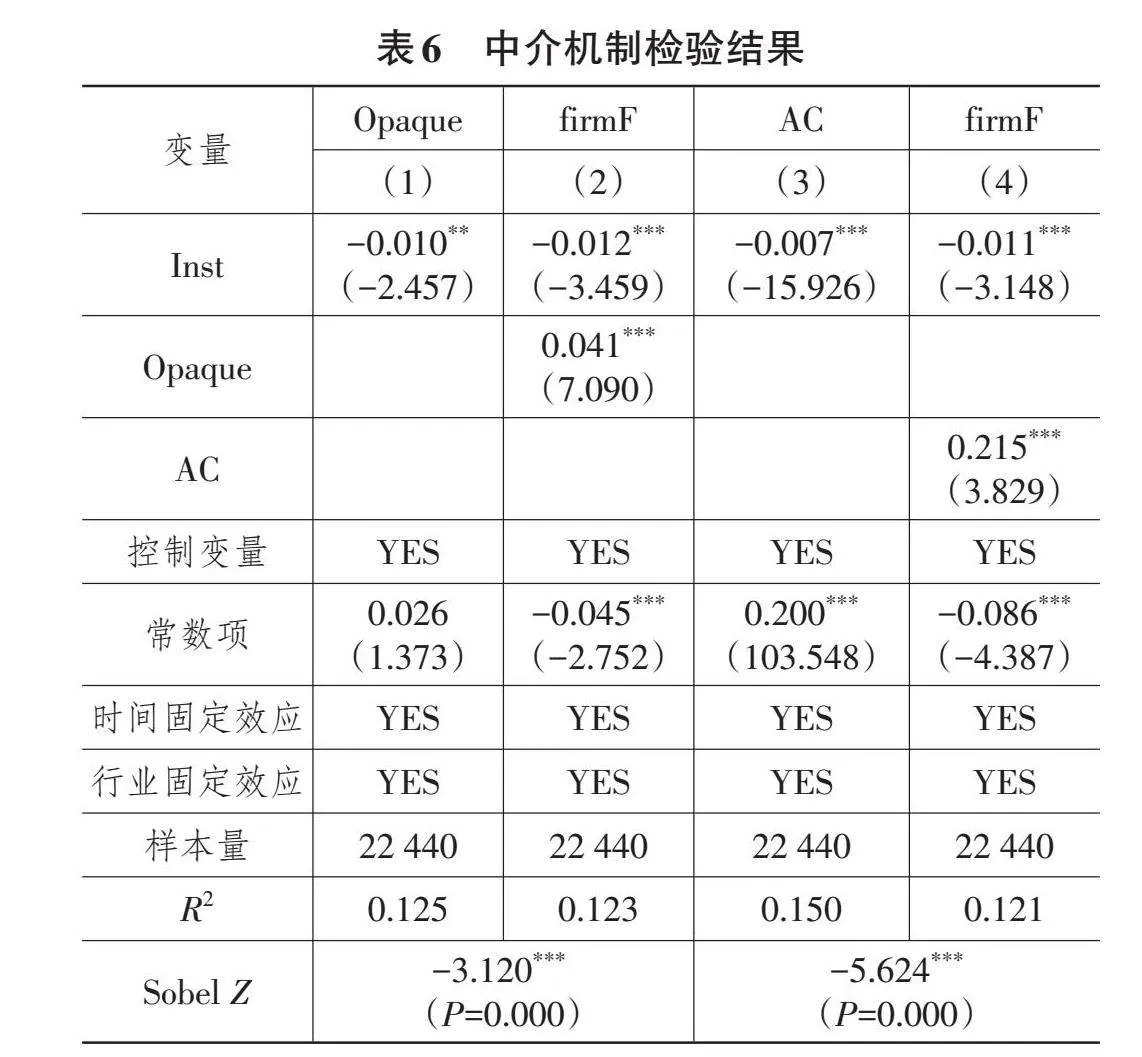

1. 信息治理效应

为验证H2,本文使用中介效应模型进行检验,表6第(1)、第(2)列汇报了逐步回归法下中介效应的检验结果。Sobel检验结果显示,Z统计量的值为-3.120,对应的P值为0.000。表6列(1)中Inst的回归系数在5%的统计水平上显著为负,表明机构投资者持股显著提升了信息透明度。表6列(2)表明,在加入中介变量信息透明度之后,Inst 回归系数在1%的统计水平上显著,且系数-0.012的绝对值小于表3列(2)中Inst回归系数-0.013的绝对值。这说明,信息透明度在机构投资者持股影响企业金融化中起到中介作用。为进一步验证中介效应是否存在且显著,本文使用Bootstrap法进一步检验,在原始样本中进行1 000次抽样并求出Bootstrap置信区间。Bootstrap检验结果显示,间接效应的置信区间不包含0,表明信息透明度的中介效应显著。H2得以验证。

2. 成本治理效应

为验证H3,本文同样使用中介效应模型进行检验,表6第(3)、第(4)列汇报了检验结果。Sobel检验结果显示,Z统计量的值为-5.624,对应的P值为0.000。列(3)中Inst的回归系数在1%的统计水平上显著为负,表明机构投资者持股显著降低了代理成本。在列(4)中,当代理成本作为中介变量加入模型后,Inst回归系数在1%的统计水平上显著,且系数-0.011的绝对值小于基准回归中Inst回归系数-0.013的绝对值。这说明,机构投资者持股通过降低代理成本,进而有效地抑制了企业的金融化行为,代理成本在机构投资者持股与企业金融化之间起到中介作用。接着,运用Bootstrap法进一步验证,结果发现,间接效应的置信区间不包含0,表明中介效应显著,即代理成本在机构投资者持股与企业金融化之间存在显著的中介效应,H3得以验证。

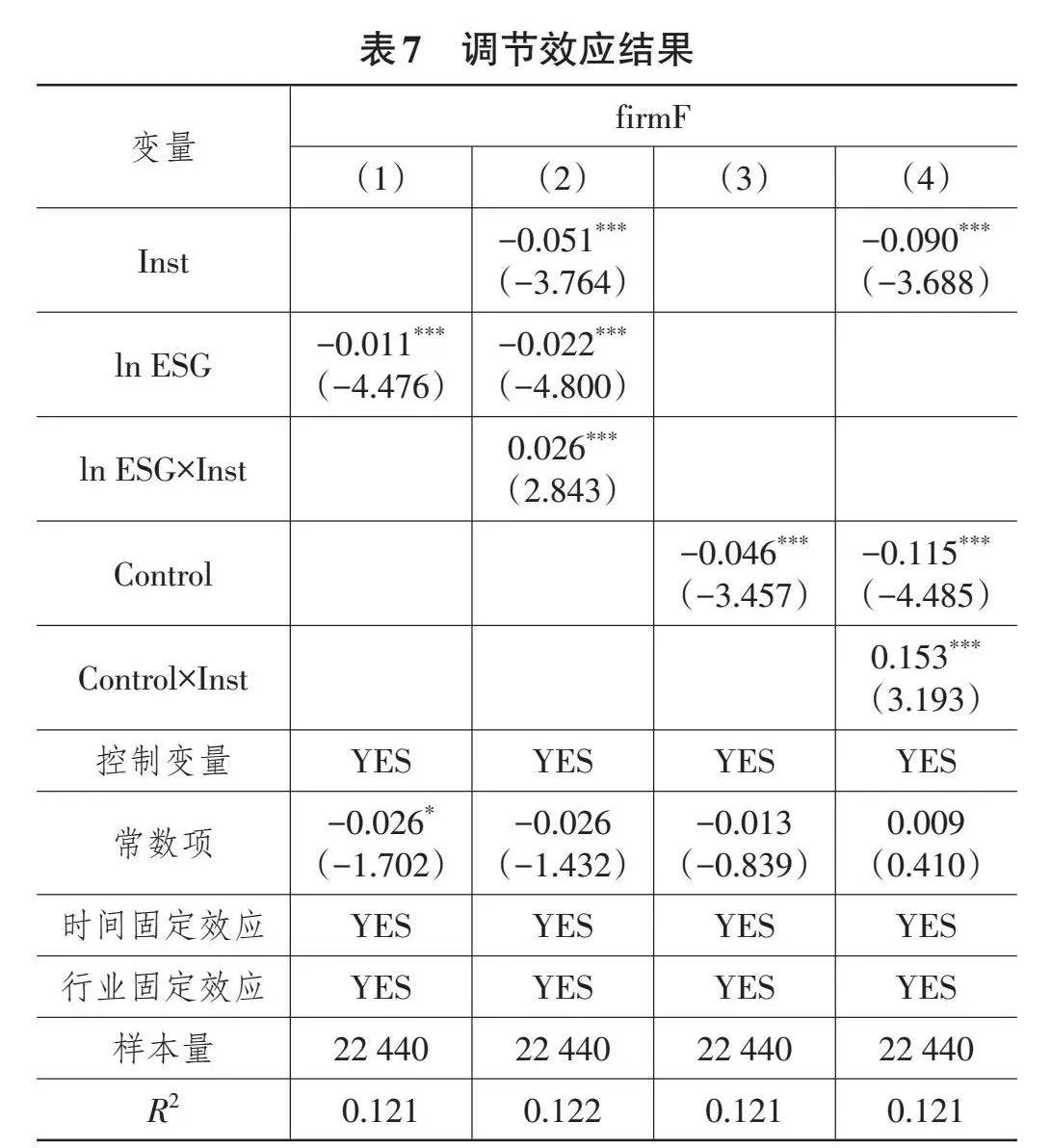

(二)调节效应检验

1. 模型设定

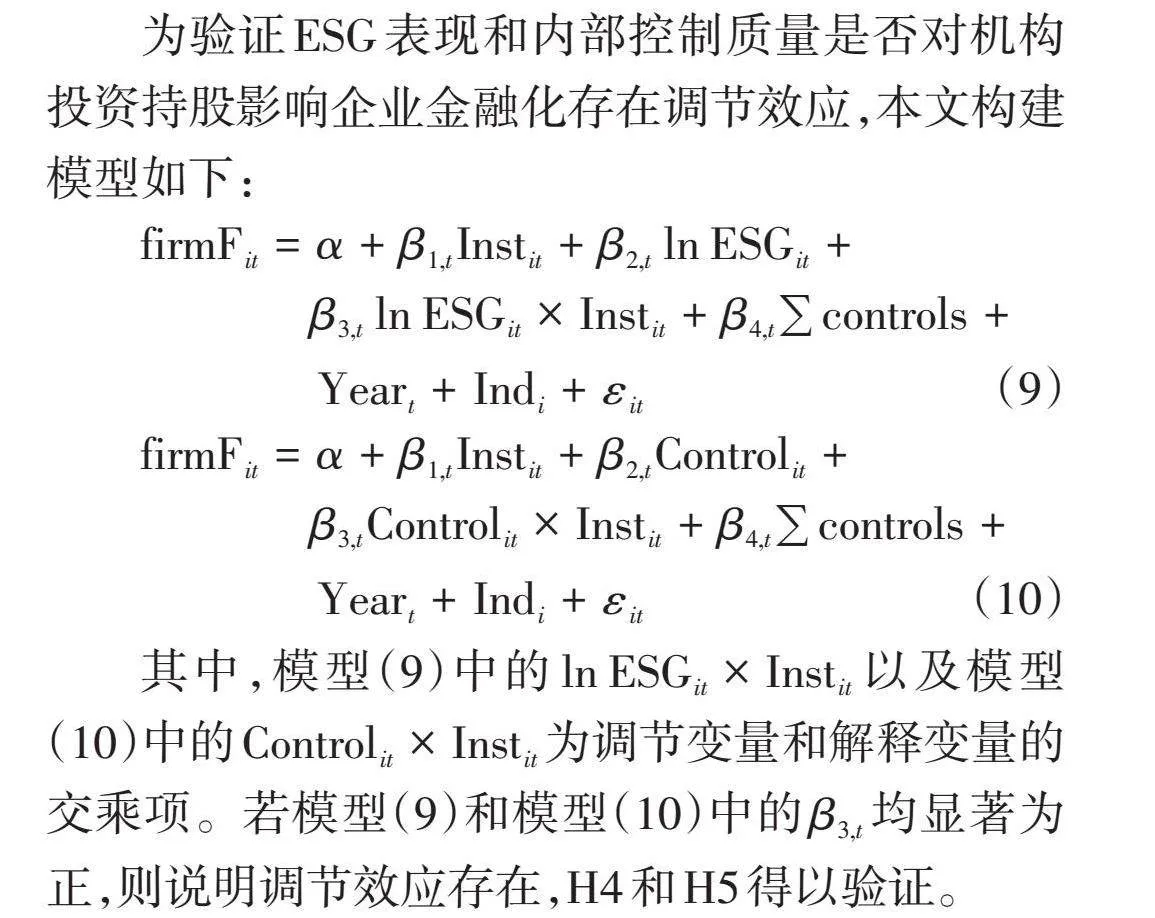

为验证ESG表现和内部控制质量是否对机构投资持股影响企业金融化存在调节效应,本文构建模型如下:

[firmFit=α+β1,tInstit+β2,tln ESGit+β3,tln ESGit×Instit+β4,t∑controls+Yeart+Indi+εit] (9)

[firmFit=α+β1,tInstit+β2,tControlit+β3,tControlit×Instit+β4,t∑controls+Yeart+Indi+εit] (10)

其中,模型(9)中的[ln ESGit×Instit]以及模型(10)中的[Controlit×Instit]为调节变量和解释变量的交乘项。若模型(9)和模型(10)中的[β3,t]均显著为正,则说明调节效应存在,H4和H5得以验证。

2. 调节渠道一:ESG表现

根据上文分析,ESG表现在机构投资者持股影响企业金融化之间存在调节效应,表7列(1)和列(2)报告了ESG表现的调节效应检验结果。当机构投资者发挥治理作用时,机构投资者持股和企业ESG表现的交乘项[ln ESGit×Instit]在1%的统计水平上显著为正。这说明,企业ESG表现越好,机构投资者持股对企业金融化的抑制作用越强。可能的原因是,一方面,机构投资者在持有企业股票时,会通过各种方式来影响企业决策,例如,通过股东提案等方式来促进企业更好地履行社会责任和实现可持续发展。另一方面,ESG表现好的企业往往更倾向于透明、完整的信息披露。这种高质量的信息披露降低了信息不对称性,使机构投资者能更准确地评估企业的真实价值和潜在风险。因此,机构投资者更愿意持有这些企业的股票,从而降低企业过度金融化的可能性。以上结果验证H4成立。

3. 调节渠道二:内部控制质量

表7列(3)和列(4)验证了内部控制质量环境是否存在调节效应,当机构投资者发挥治理作用时,机构投资者持股和内部控制质量的交乘项[Controlit×Instit]在1%的统计水平上显著为正。这说明,企业内部控制质量环境越好,机构投资者持股抑制企业金融化的作用程度越大。原因在于,建立健全的内部控制体系可以规范财务管理流程,确保财务报告的真实性和可靠性,防止和发现财务报表中的错报、漏报和舞弊行为,保障股东和其他利益相关者的权益,同时减少信息不对称,提升机构投资者治理决策的可靠性,从而精准抑制企业金融化行为。以上结果验证H5成立。

六、研究结论与启示

本文运用2012—2022年我国上市公司数据,实证检验了机构投资者持股如何影响企业金融化,深入挖掘两者间存在的影响机制。同时,探讨企业ESG表现以及内部控制质量环境是否产生调节作用。研究结果发现,机构投资者持股能够显著抑制企业金融化。机制检验发现,在机构投资者持股影响企业金融化的过程中,信息透明度和代理成本分别基于“信息治理效应”和“成本治理效应”起到中介作用,即机构投资者持股可以通过提升企业信息透明度、降低代理成本从而抑制企业金融化。进一步分析发现,企业ESG表现和内部控制质量在机构投资者持股影响企业金融化过程中均有正向调节作用,即企业ESG表现越好,内部控制质量越高,机构投资者持股对于抑制企业金融化的程度也就越强。基于以上结论,得出如下启示:

第一,机构投资者作为资本市场重要的参与者,其决策和行为对市场稳定和企业发展具有重要影响。政府及相关金融监督管理局应加大鼓励力度,引导机构投资者参与公司治理,要求上市公司提高信息披露透明度,通过提供税收优惠、降低交易成本等措施,激励机构投资者持有更多股份并积极参与公司决策。同时,建立健全机构投资者退出机制,保障机构投资者的合法权益,以便其在必要时采取退出威胁策略,从而对企业形成积极有效的监督,关注和参与公司内部治理机制的建立,进而促进资本市场稳定发展以及实体经济发展水平的提升。

第二,建立健全统一的ESG信息披露标准,“软硬兼备”规范企业披露ESG相关信息,确保信息的真实性和透明度,为机构投资者提供全面、准确的数据支持。监管机构也应加强对企业内部控制体系的监管,推动企业建立健全内部控制体系,提高内部控制质量,降低企业“脱虚向实”的风险。

第三,建立健全资本市场监管体系和投资者保护机制,制定和完善相关法律法规,为实体企业提供全方位的资本市场服务。同时,通过政策引导和激励机制,鼓励各类投资者将资金投向实体企业,特别是创新型、成长型的中小企业。加大对科技创新、制造业等领域的支持力度,推动产业升级和经济结构调整,实现实体经济高质量发展。

参考文献:

[1]杜直前,赵春艳.大数据政策治理企业“脱实向虚”——基于国家级大数据综合试验区的准自然实验[J].华东经济管理,2024,38(5):1-12.

[2]蔡明荣,任世驰.企业金融化:一项研究综述[J].财经科学,2014(7):41-51.

[3]刘伟,曹瑜强.机构投资者驱动实体经济“脱实向虚”了吗[J].财贸经济,2018,39(12):80-94.

[4]伊志宏,李艳丽.机构投资者的公司治理角色:一个文献综述[J].管理评论,2013,25(5):60-71.

[5]李争光,赵西卜,曹丰,等.机构投资者异质性与企业绩效——来自中国上市公司的经验证据[J].审计与经济研究,2014,29(5):77-87.

[6]CHEN X,HARFORD J,LI K. Monitoring:Which Institutions Matter?[J]. Journal of Financial Economics,2007,86(2):279-305.

[7]龙振海.机构投资者与公司价值关系研究——来自上市公司要约收购的证据[J].南开管理评论,2010,13(4):35-43.

[8]潘越,戴亦一,魏诗琪.机构投资者与上市公司“合谋”了吗:基于高管非自愿变更与继任选择事件的分析[J].南开管理评论,2011,14(2):69-81.

[9]周泰云,邢斐,李根丽.机构交叉持股与企业金融化:促进还是抑制[J].现代财经(天津财经大学学报),2021,41(12):33-48.

[10]WANG J H,MAO N. Does Financialization of Non-Financial Corporations Promote or Prohibit Corporate Risk-Taking?[J]. Emerging Markets Finance and Trade,2022,58(7):1913-1924.

[11]张云,吕纤,韩云.机构投资者驱动企业绿色治理:监督效应与内在机理[J].管理世界,2024,40(4):197-221.

[12]谢家智,江源,王文涛.什么驱动了制造业金融化投资行为——基于A股上市公司的经验证据[J].湖南大学学报(社会科学版),2014,28(4):23-29.

[13]陆蓉,兰袁.中国式融资融券制度安排与实体企业金融投资[J].经济管理,2020,42(8):155-170.

[14]杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[15]彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J].经济研究,2018,53(10):50-66.

[16]吴晓晖,姜彦福.解决第二类委托代理问题的双核心理论观点研究[J].经济管理,2006(24):23-27.

[17]冯晓晴,文雯.国有机构投资者持股能提升企业投资效率吗?[J].经济管理,2022,44(1):65-84.

[18]张萌,魏云捷,张永珅.机构投资者、私有信息传递与投资—股价敏感性——基于盈余公告期间净买入的研究[J].管理评论,2022,34(5):265-280.

[19]王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[J].金融研究,2009(12):162-174.

[20]王谨乐,史永东.机构投资者、代理成本与公司价值——基于随机前沿模型及门槛回归的实证分析[J].中国管理科学,2016,24(7):155-162.

[21]汤龙,李光武,吴海军.社保基金持股能促进企业脱虚向实吗?——基于中国制造业上市公司的经验证据[J].金融论坛,2024,29(5):3-13,25.

[22]周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J].科学决策,2020(11):15-41.

[23]侯聪聪,胡国强,韦琳.ESG评级能抑制企业金融化吗?[J].北京工商大学学报(社会科学版),2024,39(1):53-64.

[24]树成琳.内部控制、内部人交易与信息不对称[J].当代财经,2016(8):121-129.

[25]BROWN L D,CAYLOR M L. Corporate Governance and Firm Valuation[J]. Journal of Accounting and Public Policy,2006,25(4):409-434.

[26]HUTTON A P,MARCUS A,TEHRANIAN H. Opaque Financial Reports,R2,and Crash Risk[J]. Journal of Financial Economics,2009,94(1):67-86.

[27]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2):45-57,187.

[28]袁知柱,王泽燊,郝文瀚.机构投资者持股与企业应计盈余管理和真实盈余管理行为选择[J].管理科学,2014,27(5):104-119.

[29]SINGH M,DAVIDSON W N. Agency Costs,Ownership Structure and Corporate Governance Mechanisms[J]. Journal of Banking amp; Finance,2003,27(5):793-816.

[30]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[31]LIU Y,LIU J Z,ZHANG L C. Enterprise Financialization and Ramp;D Innovation:A Case Study of Listed Companies in China[J]. Electronic Research Archive,2023,31(5):2447-2471.

[32]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,47(3):53-64.

[33]梁上坤.机构投资者持股会影响公司费用粘性吗?[J].管理世界,2018,34(12):133-148.

[34]杜剑,滕丹妮,杨杨.机构投资者持股能刺激企业气候转型风险信息披露吗?——基于企业年报文本的实证分析[J].现代财经(天津财经大学学报),2023,43(6):56-77.

[35]ANDERSON T W,HSIAO C. Estimation of Dynamic Models with Error Components[J]. Journal of the American Statistical Association,1981,76(375):598-606.

[36]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[责任编辑:刘 凯]