非控股大股东退出威胁与企业投融资期限错配

2025-02-12徐怀宁吴雨澴刘莎莎

[摘 要:文章选取2007—2022年中国沪深A股上市公司为样本,系统考察非控股大股东退出威胁对企业投融资期限错配的影响及作用机理。研究发现:非控股大股东退出威胁能够通过治理机制和信息机制,从降低管理费用率、降低盈余管理程度、提高信息披露质量、增强会计信息可比性四个方面有效缓解企业投融资期限错配。异质性分析结果表明,当非控股大股东退出威胁可信度较高、有效性较强时,对企业投融资期限错配的抑制作用更明显;经济后果检验显示,随着非控股大股东退出威胁的增加以及企业投融资期限错配的减少,企业的全要素生产率和可持续发展能力均明显提升。研究结论为有效防范金融风险、优化资源配置提供了新思路。

关键词:非控股大股东;退出威胁;投融资期限错配;全要素生产率;可持续发展

中图分类号:F271;F275;F832.51"" " 文献标识码:A "" 文章编号:1007-5097(2025)02-0109-10"""" ]

Exit Threat of Non-Controlling Major Shareholders and Maturity Mismatches in

Corporate Investment and Financing

XU Huaining, WU Yuhuan, LIU Shasha

(School of Management, Jinan University, Guangzhou 510632, China)

Abstract:This essay utilizes a sample of Chinese A-share listed companies from the Shanghai and Shenzhen stock exchanges, spanning the period from 2007 to 2022, to systematically investigate the impact and underlying mechanisms of the exit threat posed by non-controlling major shareholders on the maturity mismatches in corporate investment and financing. Research has found that the exit threat posed by non-controlling major shareholders can effectively mitigate the maturity mismatches in corporate investment and financing through governance and information mechanisms. This mitigation is accomplished by reducing management expense ratios, decreasing the extent of earnings management, enhancing the quality of information disclosure, and improving the comparability of accounting information. Heterogeneity analysis results suggest that when the exit threat posed by non-controlling major shareholders is both credible and effective, the inhibitory effect on maturity mismatches in corporate investment and financing becomes more pronounced. Economic consequence tests reveal that an increase in the exit threat by these shareholders, coupled with a reduction in corporate investment and financing maturity mismatches, leads to significant improvements in both the total factor productivity and the sustainable development capacity of the enterprise. The findings of this research provide novel insights into the effective prevention of financial risks and the optimization of resource allocation.

Key words:non-controlling major shareholders; exit threat; maturity mismatches in corporate investment and financing; total factor productivity; sustainable development

一、引 言

当前,中国金融体系尚处于不断发展和完善的阶段,股票市场和债券市场面临诸多挑战。同时,由于宏观经济调控、产业结构调整、金融市场发展等多重因素的影响,企业投融资期限错配问题越发凸显[1]。2007—2022年,长期融资规模在全社会固定资产投资中占比仅约四分之一,中长期贷款的比例更是低至约五分之一(1)。为了填补资金缺口,企业不得不频繁地使用短期信贷以弥补长期投资的不足,导致了明显的投融资期限错配现象[2],不仅增加企业的财务风险,还可能对其长期稳定发展构成威胁[3]。此外,银行为满足流动性管理需求,严格控制违约风险[4],更偏向于发放短期贷款,进一步迫使企业采取“短贷长投”的投融资策略,使得期限错配问题更加严重。鉴于此,在中国新兴市场环境下,如何有效解决企业长期信贷供给不足和投融资期限错配问题,成为防范化解重大金融风险、推动经济高质量发展的关键课题。

非控股大股东是公司治理的重要参与者,通过退出威胁等方式展现其独特的治理优势。不同于西方发达国家资本市场中高度分散的股权结构,中国的市场经济起步较晚,资本市场发展的历史相对较短,市场体系尚未完全成熟,因而股权结构更为集中,呈现“一股独大”的特征[5]。这种高度集中的股权结构在一定程度上限制了中小股东的话语权,也增加了公司治理的难度和风险。在股权高度集中的背景下,非控股大股东没有公司控制权,难以通过委派董事等方式进行“积极发声”[6]。但非控股大股东通常持有相当规模的股份,是市场中重要的交易知情者,其发出的退出威胁能够对控股股东以及管理层的攫取利益行为形成有效约束[7-9]。

非控股大股东的退出威胁能够优化公司治理、改善公司信息环境,促使企业重新审视其投资策略和融资结构,从而优化资源配置、提高投资效率,缓解企业的投融资期限错配。一方面,非控股大股东的退出威胁有助于控制管理层私利行为,促进公司治理的优化。当管理层作出不利于公司长期发展或损害股东权益的投资决策时,非控股大股东可以通过退出威胁或降低持股比例来表达不满,从而对管理层的声誉、职位和薪酬等造成负面影响,产生威慑作用[10-13]。另一方面,非控股大股东的退出威胁有助于改善公司信息环境,缓解由融资约束引发的投资错配。面对非控股大股东的退出威胁,企业管理层需要重新审视和调整其信息披露策略和流程,以确保信息的准确性和完整性。信息环境的改善有助于增强投资者对企业的信任和投资意愿,降低投资风险,使企业能够获得更多的融资渠道和更长期的融资支持,从而有效解决企业投融资期限错配的问题。然而,非控股大股东退出威胁带来的过度监督问题可能会降低决策主体的积极性和主动性,从而加剧企业投融资期限错配。基于此,本文重点讨论以下问题:非控股大股东的退出威胁如何影响企业投融资期限错配?其作用机制是什么?情境因素会对两者之间关系产生怎样的影响?这种影响的经济后果是什么?

本研究可能的贡献体现在以下方面:①立足于中国新兴市场,基于非控股大股东的视角,丰富了退出威胁的相关研究。现有研究表明,在西方发达国家,当第一类代理问题在企业中凸显时,退出威胁确实能够发挥监督治理的作用[14-16]。然而,在新兴市场,企业往往面对更为严重的第二类代理冲突[17-18],非控股大股东的退出威胁能否发挥优化作用,仍需进一步深入研究和探讨。本文结合中国新兴市场这一背景,深入考察非控股大股东的退出威胁如何影响企业投融资期限错配,为外部股东退出威胁的治理假说提供了经验证据。②丰富了企业投融资期限错配的影响因素研究,为解决“短贷长投”问题提供了新思路。Hart和Moore(1994)[19]通过研究项目现金流期限结构、资产持久性和专用性对债务合约的影响,证明了债务与资产期限匹配的重要性。然而,由于现实经济运行中存在摩擦以及信息不对称等问题,债务与资产期限匹配的目标通常难以实现[20-21]。现有文献将企业投融资期限错配的主要原因归结为信贷需求方的融资选择和信贷供给方的限制性行为[22-23]。本文从非控股大股东退出威胁这一视角出发,为缓解企业投融资期限错配提供了新思路。③充分结合现实情境因素,对退出威胁的可信性及有效性进行了细致的分析。本文从非控股股东特征、控股股东特征、管理层特征等多个维度出发,力求全面而深入地揭示异质性因素对退出威胁与企业投融资期限错配之间关系的影响,深入剖析非控股大股东退出威胁给企业带来的经济后果。本研究不仅为理论界提供了新的视角和思考,也为实务界提供了有价值的参考和借鉴。

二、理论分析与研究假设

代理理论深刻剖析了股东与管理层以及不同股东之间普遍存在的利益冲突现象[24-25]。非控股大股东是重要的企业治理力量,其退出威胁能够有效监督和约束企业管理层和控股股东的行为[26-27],有助于减少管理层的机会主义行为,为缓解企业投融资期限错配创造条件。首先,非控股大股东退出威胁有较强的威慑作用,能够通过治理机制缓解企业投融资期限错配。非控股大股东虽然对企业没有绝对的控制权,但其持股比例较高,因而在企业决策中占据重要地位[28-29]。因此,当企业管理层或控股股东的决策可能损害企业的长远发展和非控股大股东的利益时,他们便会通过退出威胁来表达不满和抗议,促使管理层和控股股东重新审视决策的合理性和可行性[30],从而维护企业的稳定及持续发展,有效缓解企业投融资期限错配。其次,非控股大股东的退出威胁有助于企业信息披露制度和流程的完善,通过信息机制缓解企业投融资期限错配。非控股大股东的退出威胁能够向市场传递关于企业未来发展前景和治理状况的重要信息[31]。面对退出威胁,企业管理层需要调整信息披露策略和流程,采取改进信息披露的制度设计、加强内部控制和风险管理、增强员工的信息披露意识和能力等措施,确保信息的准确性和完整性。企业构建更加高效、透明的信息披露体系,能够使信息披露的质量和效率得到提高。及时、有效的信息披露可以帮助投资者降低投资风险,增强对企业的信任和投资意愿,拓宽企业融资渠道并获取更稳定的资金支持,进而缓解投融资期限错配问题。

非控股大股东退出威胁也可能加剧企业投融资期限错配。非控股大股东流露的退出意向,往往会被市场解读为企业内部可能存在未被公开的风险或问题,而负面信息的迅速传播可能会影响企业的公众形象和市场信誉[32]。为恢复投资者信心,管理层会采取积极的长期投资策略,向外界展示企业的增长潜力和未来盈利能力,回应市场疑虑[33-35]。相较于高门槛和高成本的长期贷款,短期贷款因其灵活便捷的特点,成为企业眼中的“救命稻草”。因此,企业可能会倾向于增加短期贷款以支持长期投资。这一举措虽然能在短期内缓解资金短缺,但也增加了企业的长期风险,加剧了投融资期限错配[36]。综合上述分析,本文提出竞争性假设。

Ha:当其他条件一定时,非控股大股东退出威胁可以缓解企业投融资期限错配;

Hb:当其他条件一定时,非控股大股东退出威胁可以加剧企业投融资期限错配。

三、研究设计

(一)样本选择与数据来源

鉴于中国自2007年起实施新的《企业会计准则》,本文选取2007—2022年中国沪深A股上市公司为研究对象,并进行如下筛选:①剔除金融行业公司;②剔除ST及*ST的公司;③剔除数据不完整的公司。本文对所有连续变量进行上下1%的缩尾处理,以消除极端值的影响。非控股大股东数据通过手工整理获取,计算投融资期限错配的基础数据及控制变量数据来源于CSMAR数据库。

(二)变量定义

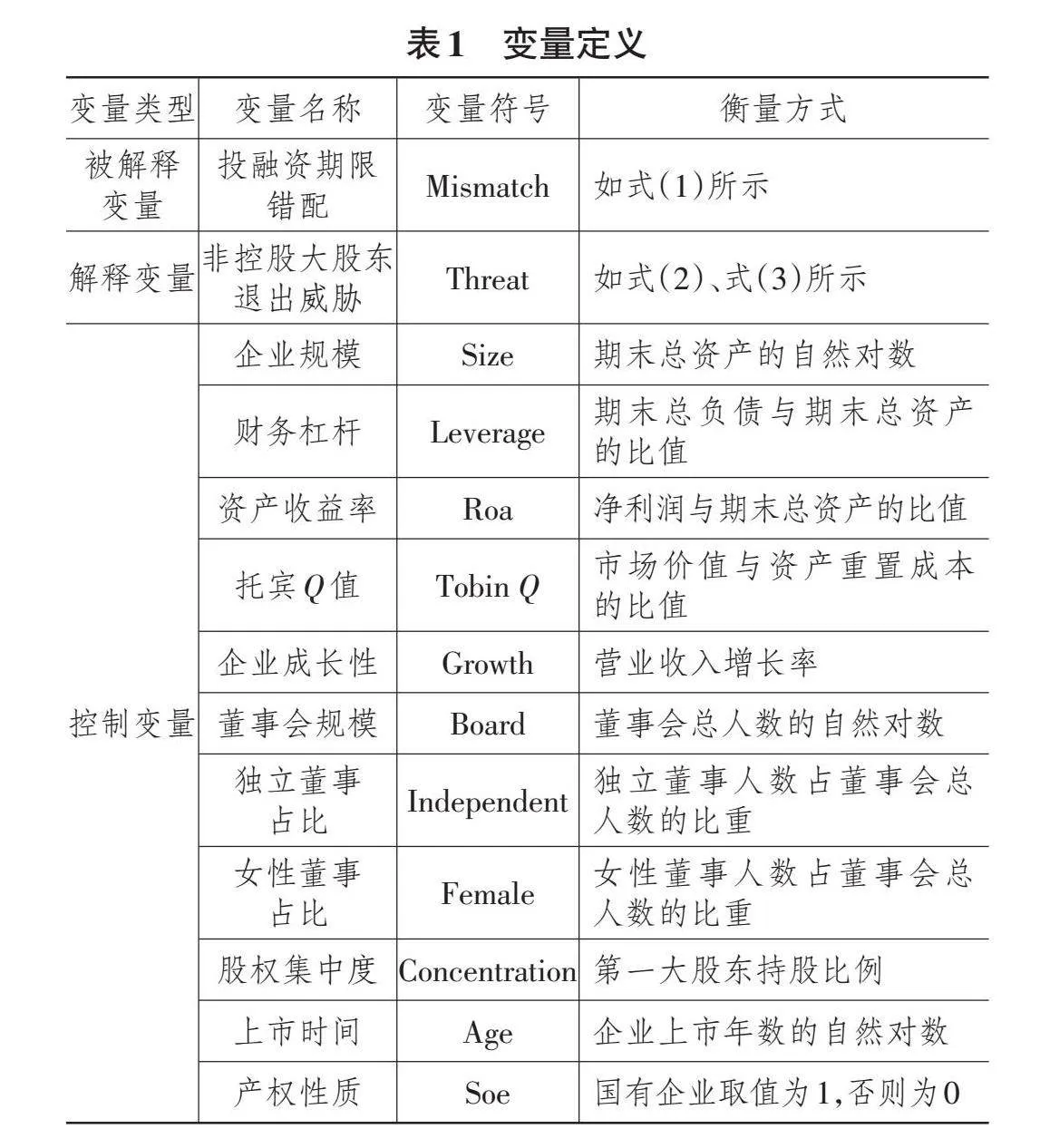

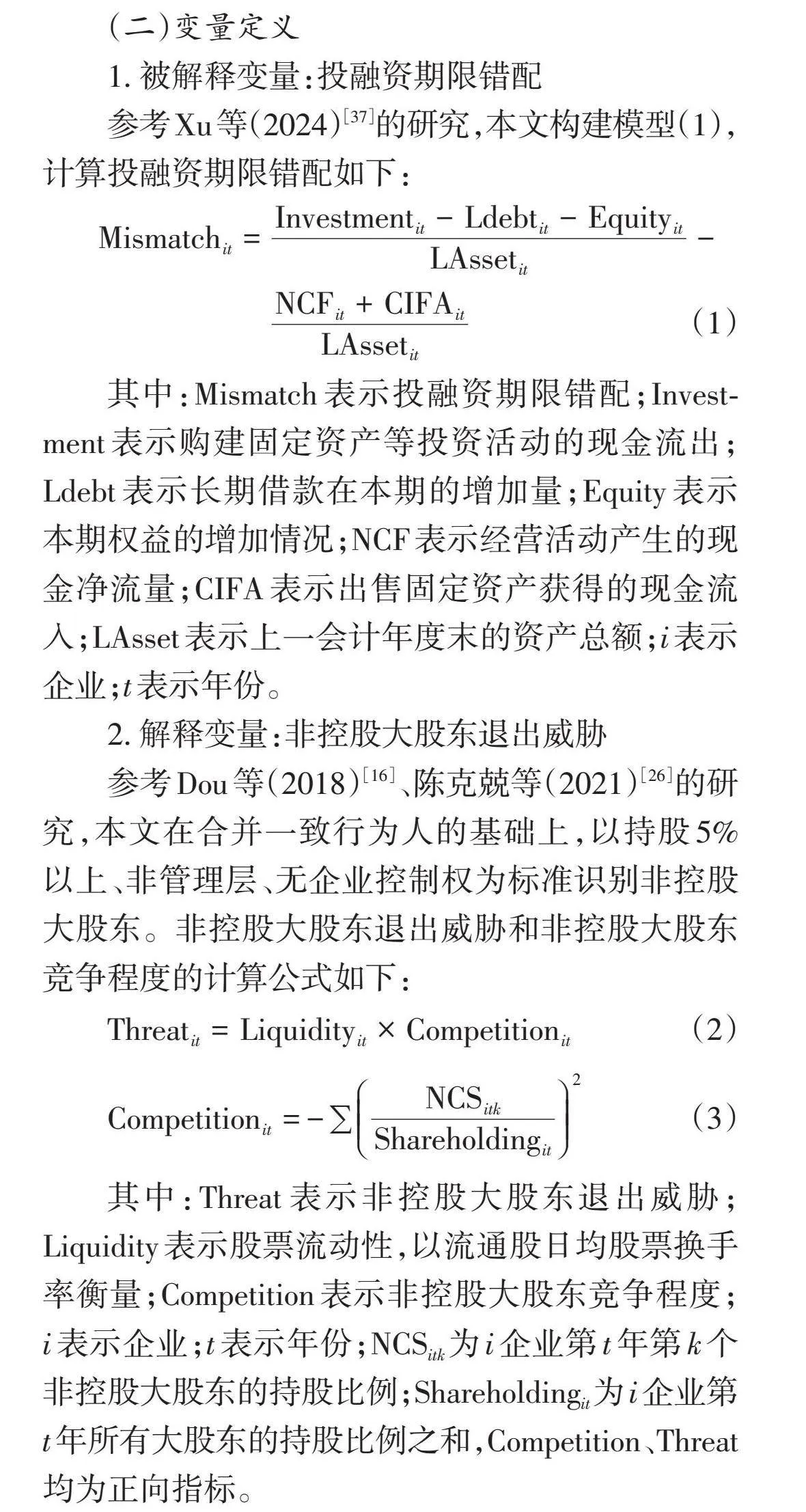

1. 被解释变量:投融资期限错配

参考Xu等(2024)[37]的研究,本文构建模型(1),计算投融资期限错配如下:

[Mismatchit=Investmentit-Ldebtit-EquityitLAssetit-NCFit+CIFAitLAssetit] (1)

其中:Mismatch表示投融资期限错配;Investment表示购建固定资产等投资活动的现金流出;Ldebt表示长期借款在本期的增加量;Equity表示本期权益的增加情况;NCF表示经营活动产生的现金净流量;CIFA表示出售固定资产获得的现金流入;LAsset表示上一会计年度末的资产总额;i表示企业;t表示年份。

2. 解释变量:非控股大股东退出威胁

参考Dou等(2018)[16]、陈克兢等(2021)[26]的研究,本文在合并一致行为人的基础上,以持股5%以上、非管理层、无企业控制权为标准识别非控股大股东。非控股大股东退出威胁和非控股大股东竞争程度的计算公式如下:

[Threatit=Liquidityit×Competitionit] (2)

[Competitionit=-∑NCSitkShareholdingit2] (3)

其中:Threat表示非控股大股东退出威胁;Liquidity表示股票流动性,以流通股日均股票换手率衡量;Competition表示非控股大股东竞争程度;i表示企业;t表示年份;NCSitk为i企业第t年第k个非控股大股东的持股比例;Shareholdingit为i企业第t年所有大股东的持股比例之和,Competition、Threat均为正向指标。

3. 控制变量

借鉴余怒涛等(2021)[8]、Admati和Pfleiderer(2009)[12]的思路,本文从企业财务特征、企业治理特征、企业背景特征三个层面选取控制变量。以企业规模(Size)等五个变量刻画企业财务特征,选用董事会规模(Board)等四个变量反映企业治理特征,以上市时间(Age)和产权性质(Soe)表征企业背景特征。

各变量定义见表1所列。

(三)模型构建

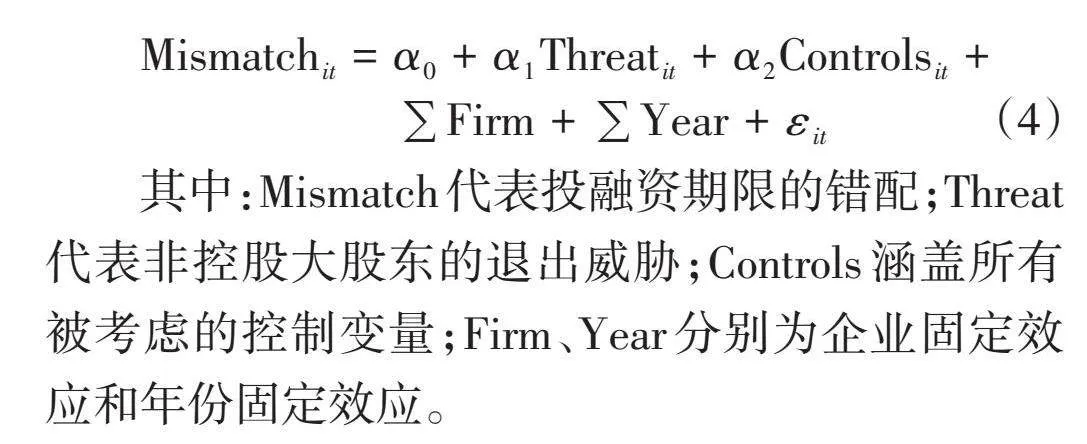

本文构建模型(4)检验前文提出的假设,为了保证实证结果的精确性,在企业层面实施聚类稳健性调整。

[Mismatchit=α0+α1Threatit+α2Controlsit+∑Firm+∑Year+εit] (4)

其中:Mismatch代表投融资期限的错配;Threat代表非控股大股东的退出威胁;Controls涵盖所有被考虑的控制变量;Firm、Year分别为企业固定效应和年份固定效应。

四、实证结果

(一)描述性统计

描述性统计结果见表2所列。投融资期限错配(Mismatch)的均值为-0.104"6,与既有研究结果基本一致,其75分位数接近为0,可见约25%的样本企业存在投融资期限错配问题。非控股大股东退出威胁(Threat)的中位数近似为0,表明大约一半的样本企业存在一定的非控股大股东退出风险。控制变量中,财务杠杆(Leverage)的最大值为0.885"9,而最小值仅为0.059"0,可见不同样本企业的财务杠杆存在较大差异。独立董事占比(Independent)的均值为0.374"6,可见样本企业中独立董事平均占据约1/3的董事会席位。股权集中度(Concentration)的均值为0.343"0,说明样本企业的股权较为集中,“一股独大”的现象较为明显。其他控制变量的统计特征均处于合理区间。

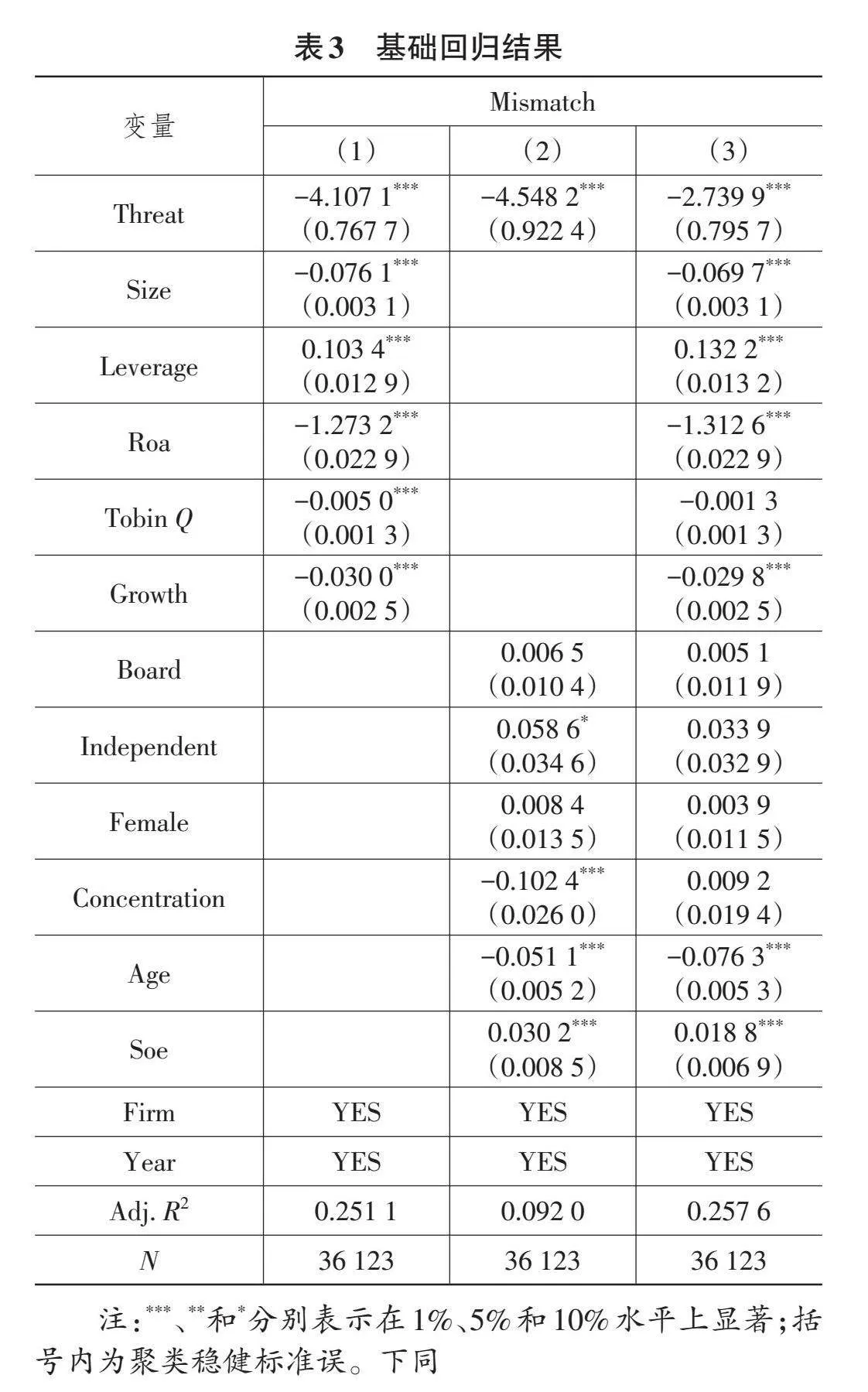

(二)基础回归结果

基础回归结果见表3所列。第(1)列至第(3)列依次列示了仅控制企业财务特征、仅控制企业治理特征和背景特征、加入全部控制变量的实证结果。可以看出,非控股大股东退出威胁(Threat)的系数均在1%水平上显著为负,表明非控股大股东退出威胁能够有效解决企业的投融资期限错配问题,Ha得到验证。从经济意义的角度分析,当所有控制变量均被考量时,非控股大股东退出威胁每增加1个标准差,企业投融资期限错配减少2.46%。

(三)稳健性检验

1. 内生问题处理

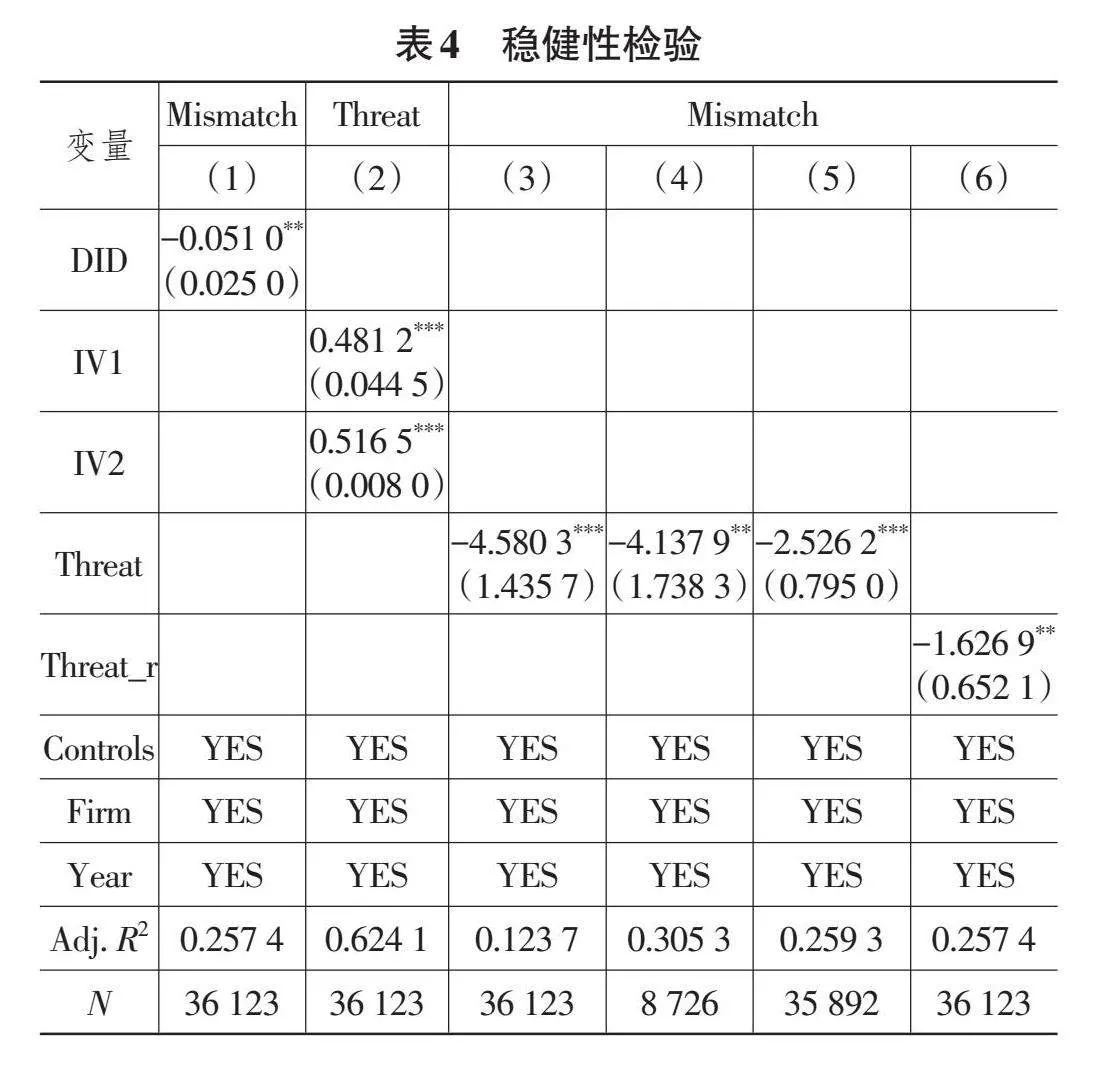

(1)基于股权分置改革的准自然实验

考虑选取的退出威胁变量中含有股票流动性因子,可能会产生潜在内生问题,本文将股权分置改革作为外生冲击,采用双重差分模型以更好地识别主要变量间的因果关系。股权分置改革是一项具有深远影响的政策,核心在于非流通股向流通股的转换,不仅能够极大地增强大股东财富与股价之间的相关性,还可以为大股东的退出寻求新的途径,使其能够根据需求灵活调整股权结构。因此,本文将股权分置改革视为一项准自然实验并予以分析。具体而言,对于完成股权分置改革的企业,在其改革当年及以后的年份,DID取值为1,其他年份则为0,重新回归的结果见表4第(1)列。可以看出,DID的回归系数显著为负,说明股权分置改革为非控股大股东的退出创造了更多机会,其退出威胁能够有效缓解企业投融资期限错配。

(2)两阶段最小二乘法

为进一步排除潜在内生问题对研究结论的干扰,本文采用两阶段最小二乘法进行检验,选用同年度同行业企业非控股大股东退出威胁的行业平均水平IV1,以及滞后一期的非控股大股东退出威胁IV2作为本文的工具变量。

当前非控股大股东的退出威胁可能会受行业特征影响,如果行业均值较高,说明整个行业的非控股大股东都面临较大的退出压力,企业也可能会受到这种压力的影响。滞后1期的非控股大股东退出威胁可能对企业当前的决策产生一定影响,譬如上一年度的退出威胁可能引起市场对企业未来发展的担忧,从而影响非控股大股东的信心和投资决策,工具变量的相关性要求得到满足。同年度同行业企业非控股大股东退出威胁的行业均值与特定企业的投融资决策不直接相关,也不太可能受特定企业内部因素的影响。而滞后1期的非控股大股东退出威胁主要反映行业趋势和历史情况,为企业当前的投融资决策提供参考。过度识别检验通过,工具变量外生性的原假设得到支持。在模型的第一阶段,对工具变量与内生解释变量及所有控制变量进行回归,结果见表4第(2)列,Threat的回归系数显著为正,表明工具变量与非控股大股东退出威胁之间有强烈的相关性。在第二阶段,将第一阶段的拟合值替换内生解释变量后再次进行回归,结果见表4第(3)列,可以看出,在解决了内生性问题后,Threat的回归系数依然显著为负,进一步证实了非控股大股东退出威胁对企业投融资期限错配有抑制作用。

2. PSM后再次回归

本文使用PSM方法对样本进行识别。非控股大股东退出威胁发生质变的特征为:①从无退出威胁到有退出威胁;②从有退出威胁到无退出威胁。本文构建变量Threat01,符合质变特征取值为1,否则为0。使用1∶1无放回匹配方法进行匹配,共得到样本8 726个。对上述样本数据重新进行回归分析,结果见表4第(4)列。结果显示,Threat的回归系数在5%的水平上显著为负,再次说明即使重新匹配样本,非控股大股东退出威胁对企业投融资期限错配的抑制作用依然显著。

3. 考虑股权再融资的影响

股权再融资是企业重要的融资方式,可能会缓解融资约束引起的企业投融资期限错配,本文剔除当年存在股权再融资的样本再次进行回归。如果样本企业当年发布配股说明书或增发招股意向书,认为其当年有股权再融资行为。回归结果见表4第(5)列,可以看出,Threat的回归系数在1%水平上显著为负,说明剔除当年存在股权再融资的样本后,非控股大股东退出威胁依然可以有效缓解企业投融资期限错配。

4. 替换变量测度

为进一步保证实证结果的稳健性,本文将持股比例10%以上作为界定大股东的标准,重新计算非控股大股东退出威胁(Threat_r)。实证结果见表4第(6)列,Threat_r的回归系数在5%水平上显著为负,表明更换变量测度方式后,结论仍然成立,即非控股大股东退出威胁能有效缓解企业投融资期限错配。

(四)作用机制分析

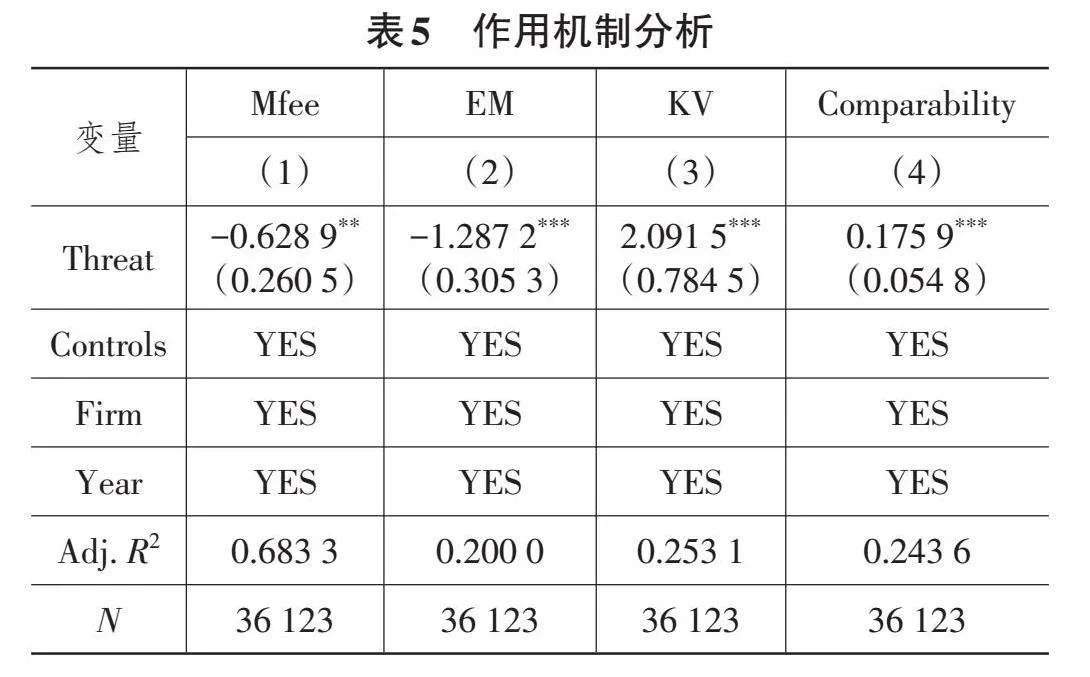

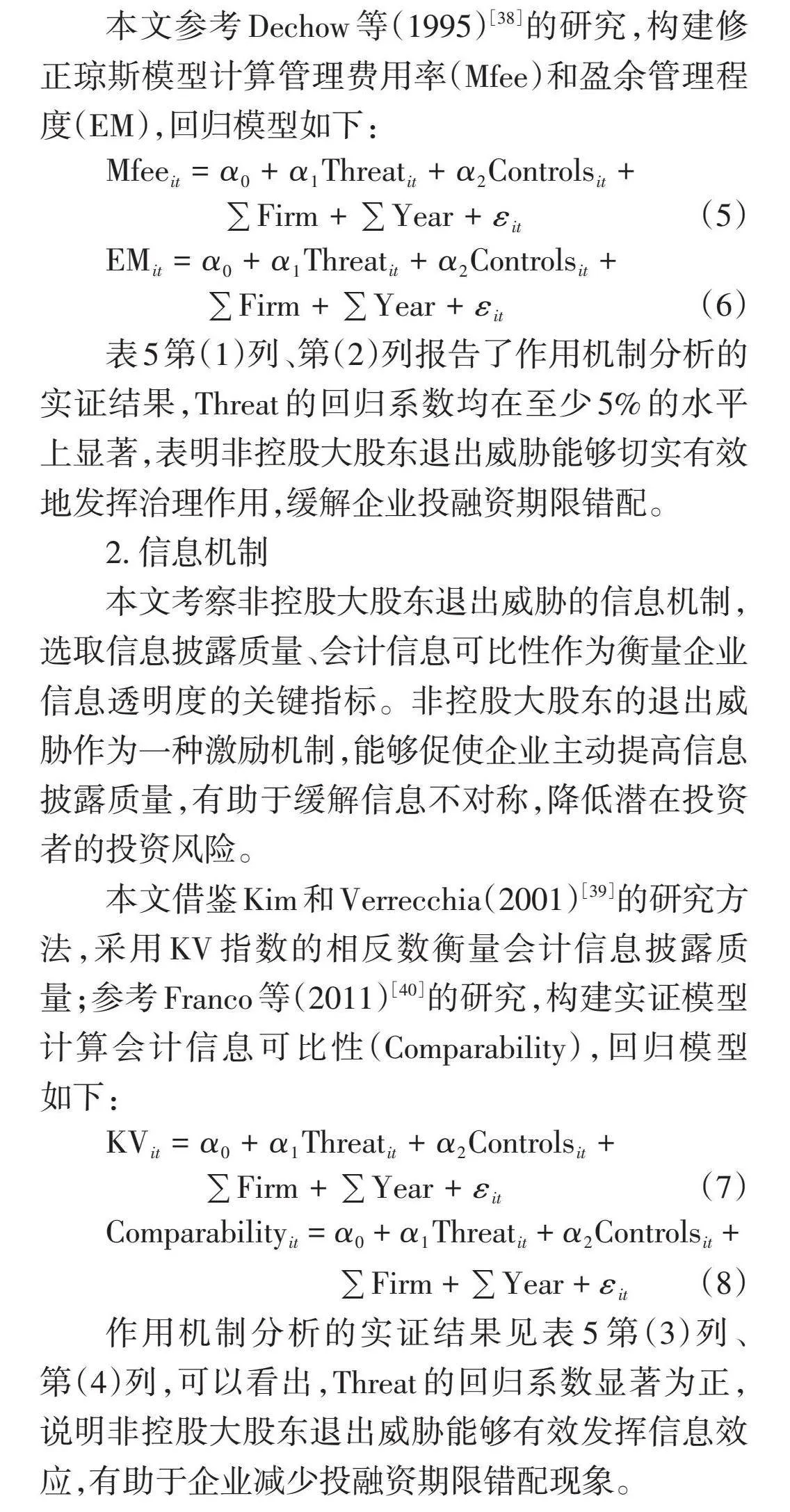

1. 治理机制

本文选取管理费用率(Mfee)、盈余管理程度(EM)来检验非控股大股东退出威胁的治理机制。管理费用率是衡量企业运营效率的重要指标,体现企业对管理资源的利用效率和成本控制能力,以企业管理费用占营业收入的比率来表示。非控股大股东退出威胁的增加,可能会使管理层更加注重成本控制和效率提升,以降低管理费用率。盈余管理程度反映企业管理层对盈余信息的操控程度。非控股大股东的退出威胁可能会抑制管理层的盈余管理行为,因为过度的盈余管理可能导致企业价值被低估,进而损害大股东的利益。因此,本文考察非控股大股东退出威胁对管理费用率、盈余管理程度的影响,检验非控股大股东退出威胁的治理机制。

本文参考Dechow等(1995)[38]的研究,构建修正琼斯模型计算管理费用率(Mfee)和盈余管理程度(EM),回归模型如下:

[Mfeeit=α0+α1Threatit+α2Controlsit+∑Firm+∑Year+εit] (5)

[EMit=α0+α1Threatit+α2Controlsit+∑Firm+∑Year+εit] (6)

表5第(1)列、第(2)列报告了作用机制分析的实证结果,Threat的回归系数均在至少5%的水平上显著,表明非控股大股东退出威胁能够切实有效地发挥治理作用,缓解企业投融资期限错配。

2. 信息机制

本文考察非控股大股东退出威胁的信息机制,选取信息披露质量、会计信息可比性作为衡量企业信息透明度的关键指标。非控股大股东的退出威胁作为一种激励机制,能够促使企业主动提高信息披露质量,有助于缓解信息不对称,降低潜在投资者的投资风险。

本文借鉴Kim和Verrecchia(2001)[39]的研究方法,采用KV指数的相反数衡量会计信息披露质量;参考Franco等(2011)[40]的研究,构建实证模型计算会计信息可比性(Comparability),回归模型如下:

[KVit=α0+α1Threatit+α2Controlsit+∑Firm+∑Year+εit] (7)

[Comparabilityit=α0+α1Threatit+α2Controlsit+∑Firm+∑Year+εit] (8)

作用机制分析的实证结果见表5第(3)列、第(4)列,可以看出,Threat的回归系数显著为正,说明非控股大股东退出威胁能够有效发挥信息效应,有助于企业减少投融资期限错配现象。

五、进一步分析

(一)异质性分析

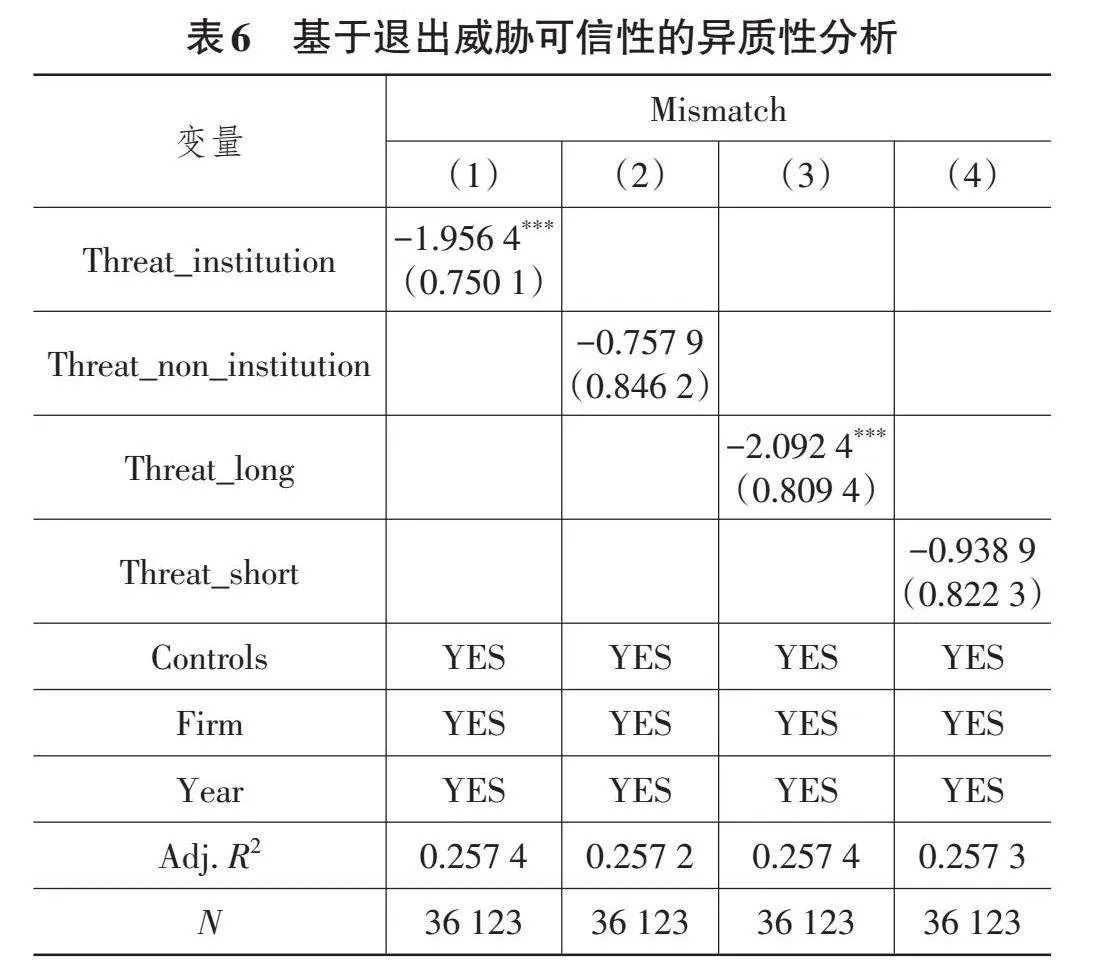

1. 基于退出威胁可信性的异质性分析

退出威胁可信性指非控股大股东的退出意向或警告被认为是真实且可能付诸实施的程度。本文从非控股大股东的主体类型和持股时间两方面分析其退出威胁的可信性。一方面,不同类型大股东发出的退出威胁,其可信度和对企业的冲击力也不同,直接影响企业对退出威胁的重视程度和应对策略,进而影响企业的投融资期限安排。机构投资者往往拥有更雄厚的资金和专业的分析团队,其决策更具权威性和影响力,而非机构投资者的资源和专业能力相对有限。另一方面,持股时间长短反映大股东对企业的投资目的以及与企业的利益关联情况。长期持股的大股东对企业的经营状况、发展前景有更全面的了解,其退出威胁通常基于对企业长期问题的深刻洞察,更具警示作用;而短期持股的大股东,其决策可能更受短期利益驱动,退出威胁的可信度和对企业投融资期限错配的影响也会不同。从这两方面深入考察,有助于企业更精准地评估非控股大股东退出威胁的真实意图和潜在影响,从而优化自身投融资决策,降低金融风险,促进企业稳定发展。

(1)非控股大股东主体类型。本文将非控股大股东划分为机构投资者和非机构投资者两类,探讨非控股大股东退出威胁对企业投融资期限错配的影响。相较于个人投资者,机构投资者有较强的信息搜集、处理能力,投资理念较为成熟,对公司价值判断更为专业,其退出威胁更为可信。为了验证不同类型非控股大股东退出威胁对企业投融资期限错配的影响是否存在差异,本文分别将机构投资者和非机构投资者的持股比例代入公式(2)、公式(3),重新计算非控股大股东退出威胁,并分别命名为Threat_non_institution与Threat_institution。表6第(1)列、第(2)列报告了实证结果,可以看出,Threat_institution的系数在1%水平上显著,Threat_non_institution的系数不显著。这说明如果非控股大股东为机构投资者,其退出威胁可以更好地缓解投融资期限错配。

(2)非控股大股东持股时间。持股时间可以在一定程度上体现非控股大股东的持股目的。长期持股的非控股大股东通常更加关注企业的长远发展,甚至可能成为企业的战略合作伙伴,利益关联较多。退出威胁是长期发展型大股东需要慎重考虑的治理手段,其实际退出可能会对企业产生严重负面影响,这类股东的退出威胁也更受企业重视。而短期持股的非控股大股东,持股主要是为了从股价波动中获利,对企业管理决策的影响较小,其退出可能会导致公司股价在短期内出现较为显著的波动,但这种影响往往缺乏持久性,其退出威胁对企业投融资错配问题的影响可能更有限。本文将连续持股三年或更长时间的非控股大股东视为长期持股大股东,持股时间不足三年的视为短期持股大股东。将两类股东的持股比例分别代入公式(2)、公式(3),计算长期持股非控股大股东退出威胁变量(Threat_long)和短期持股非控股大股东退出威胁变量(Threat_short)。表6第(3)列、第(4)列报告了实证结果,Threat_long的回归系数在1%水平上显著,而Threat_short的回归系数不显著。这表明,相较于短期持股,长期持股的非控股大股东退出威胁能够更有效地缓解投融资期限错配。

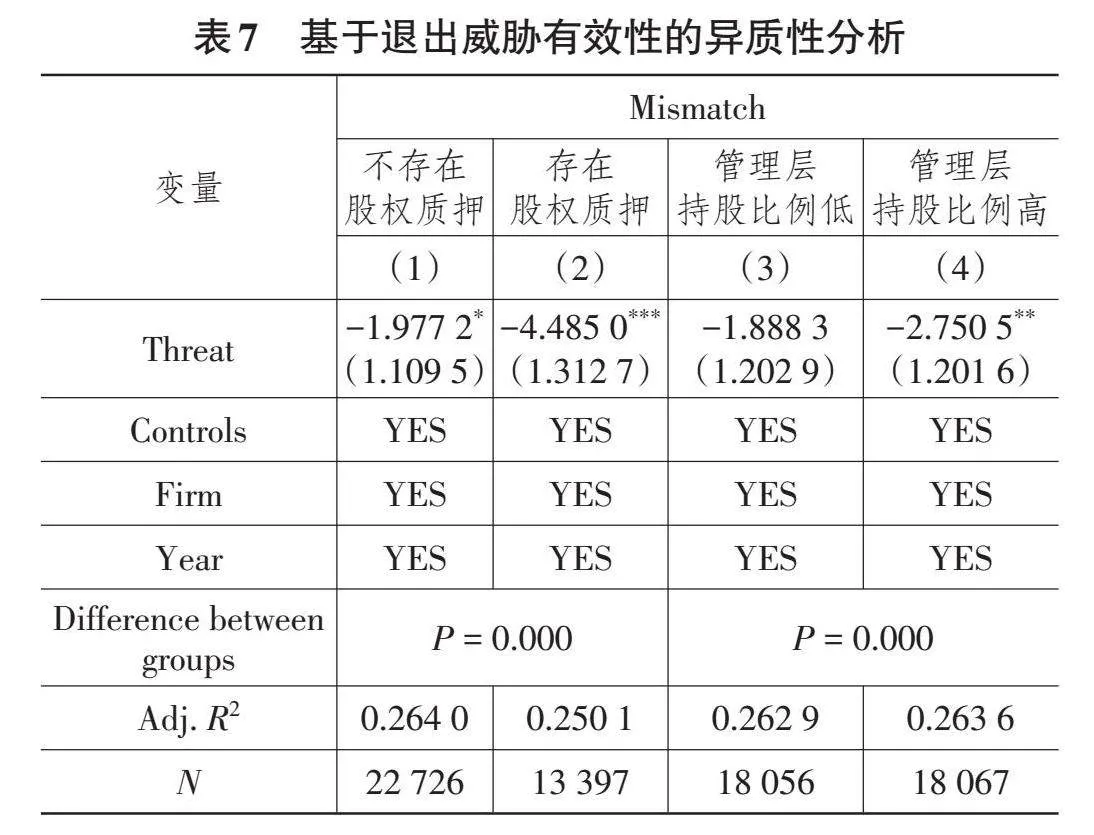

2. 基于退出威胁有效性的异质性分析

退出威胁有效性是指非控股大股东的退出威胁对企业的决策和行为产生影响的程度。本文从控股股东股权质押、管理层持股比例两方面进行分析,有助于企业制定更加完善的风险控制策略,平衡公司治理与市场动态之间关系。一方面,控股股东的股权质押情况会影响其对企业的控制能力和风险承担意愿,进而影响非控股大股东退出威胁的有效性。当控股股东有股权质押行为时,其对企业的掌控力可能会减弱,使得非控股大股东的退出威胁更有可能被企业重视,从而对其投融资期限错配产生影响。另一方面,管理层持股比例与退出威胁有效性密切相关。较高的管理层持股比例可能会使管理层更关注企业的长期稳定发展,因而对非控股大股东的退出威胁更为敏感,从而调整投融资期限以降低企业风险。

(1)控股股东股权质押。股权质押指股东将其拥有的股权作为质押标的物,以保证债务的履行或其他经济行为实现的质押行为。近年来,股权质押引发的平仓风险日益上升,部分上市公司控股股东质押的股票数量频繁触及预警线。这些有股权质押行为的上市公司控股股东,对股价的波动往往更敏感,尤其担心股价下行可能带来的平仓风险。因此,当控股股东涉及股权质押且质押股票的市值较高时,非控股大股东的退出威胁可能会发挥更显著的治理效应。本文依据企业控股股东是否在当年有股权质押行为对样本进行分组。实证结果见表7第(1)列、第(2)列,若控股股东有股权质押行为,Threat的回归系数在1%水平上显著,若控股股东无股权质押行为,Threat的回归系数仅边际显著,通过组间差异检验。上述结果表明,控股股东股权质押的行为会增强非控股大股东退出威胁对企业投融资期限错配现象的抑制作用。

(2)管理层持股比例。当管理层持股比例较高时,其会更关注企业的股票价格,非控股大股东退出威胁的威慑作用也更为明显。本文依据管理层持股比例的中位数将样本划分为管理层持股比例低组和管理层持股比例高组。分组回归结果见表7第(3)列、第(4)列,可以看出,在管理层持股比例高组中,Threat的回归系数在5%水平上显著为负,在管理层持股比例低组中,Threat的回归系数不显著,且通过组间差异检验,说明如果管理层持股较多,非控股大股东退出威胁能够更有效地缓解企业投融资期限错配。

(二)经济后果检验

本文基于企业成长发展的视角,深入考察非控股大股东退出威胁、投融资期限错配对企业全要素生产率和企业可持续发展的影响。一方面,在企业发展过程中,提升全要素生产率是实现扩大规模、增强竞争力和增长利润的关键。探究非控股大股东退出威胁与投融资期限错配对全要素生产率的影响,有助于企业识别潜在的财务风险,优化资本结构,平衡短期与长期利益,制定更加稳健的财务政策和投资策略,从而促进企业效率的持续提升。另一方面,在全球化和快速变化的市场环境中,企业不能只追求短期的财务回报,更要关注长期的可持续发展。分析非控股大股东退出威胁、投融资期限错配对企业可持续发展的影响,可以帮助企业识别和评估潜在的长期风险,确保其在追求短期财务目标的同时,兼顾长期的可持续发展目标。

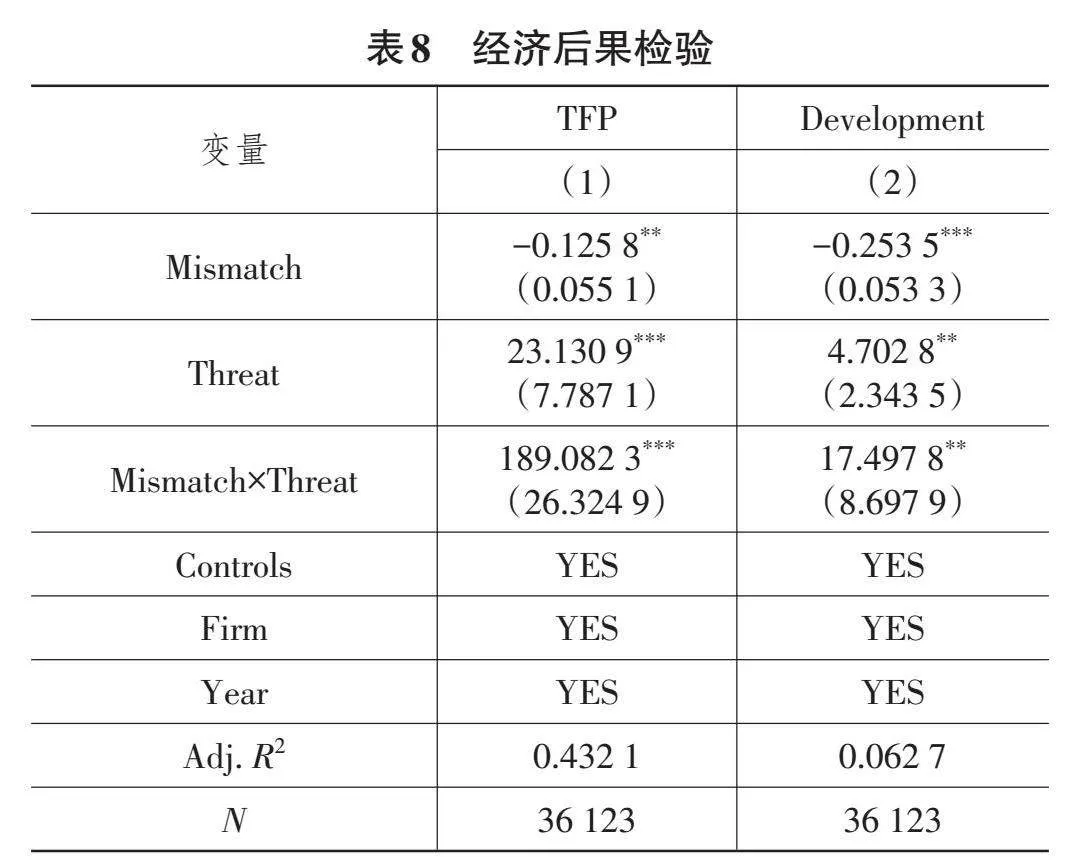

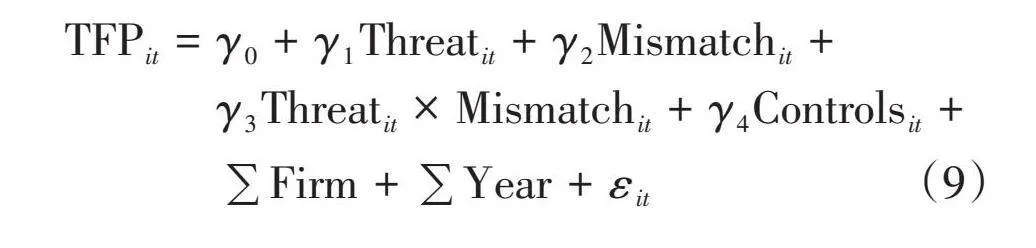

1. 非控股大股东退出威胁、投融资期限错配与企业全要素生产率

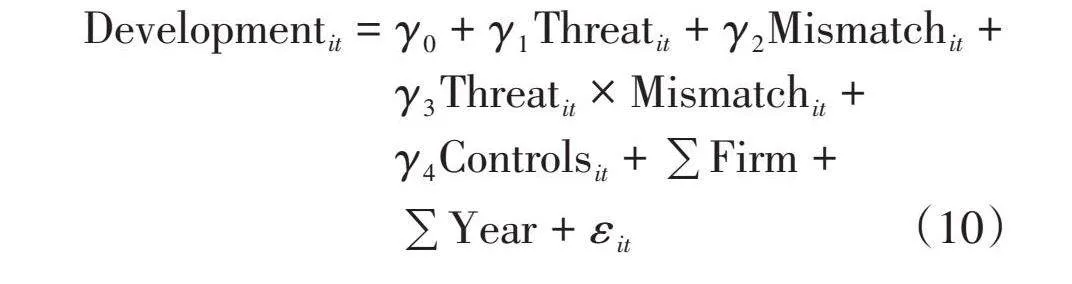

非控股大股东退出威胁的增加和投融资期限错配问题的缓解为提升企业全要素生产率创造了新契机。当非控股大股东表达退出意愿时,管理层和其他股东可能会感受到更大压力,从而更关注企业经营效率和业绩,优化企业资源配置,提高生产效率,进而提升全要素生产率。投融资期限错配的缓解有助于企业提高资金利用效率,合理安排资金来源和期限,降低资金成本,减少资金浪费,从而为企业创造更多的价值,促进企业全要素生产率的提升。本文使用LP法计算企业全要素生产率(TFP),构建模型(9)检验非控股大股东退出威胁和投融资期限错配对企业全要素生产率的影响。实证结果见表8第(1)列,非控股大股东退出威胁与投融资期限错配交互项(Threat×Mismatch)的回归系数在1%水平上显著为正,说明非控股大股东退出威胁对投融资期限错配的治理作用使企业全要素生产率得到了有效提升。

[TFPit=γ0+γ1Threatit+γ2Mismatchit+γ3Threatit×Mismatchit+γ4Controlsit+∑Firm+∑Year+εit] (9)

2. 非控股大股东退出威胁、投融资期限错配与企业可持续发展

非控股大股东的退出威胁通常意味着股东对企业经营状况的不满或对未来发展前景的不确定。这会促使企业更加合理地分配资源,确保资源能够流向最具潜力和长期价值的项目。同时,投融资期限错配的缓解使企业能够更灵活地调配资金,确保资金链的连贯性和稳定性,对企业的长期发展至关重要。本文根据范霍恩可持续发展静态模型构建企业可持续发展指标(Development),构建模型(10)检验非控股大股东退出威胁、投融资期限错配对企业可持续发展的影响。回归结果见表8第(2)列,非控股大股东退出威胁与投融资期限错配交互项(Threat×Mismatch)的回归系数在5%水平上显著为正,表明非控股大股东退出威胁对投融资期限错配的治理作用有助于提高企业的可持续发展能力。

[Developmentit=γ0+γ1Threatit+γ2Mismatchit+γ3Threatit×Mismatchit+γ4Controlsit+∑Firm+∑Year+εit] (10)

六、研究结论与启示

(一)研究结论

本文研究发现,非控股大股东退出威胁有助于缓解企业投融资期限错配。这一结论经准自然实验、两阶段最小二乘法、PSM后再回归、考虑股权再融资影响以及替换变量测度等多重稳健性检验后依然成立。从作用机制来看,非控股大股东退出威胁通过治理机制、信息机制,从降低企业管理费用率、降低盈余管理程度、提升信息披露质量、增强会计信息可比性等方面缓解企业投融资期限错配。此外,多种情境因素对非控股大股东退出威胁与企业投融资期限错配之间的关系产生影响。从退出威胁可信性来看,如果非控股大股东为机构投资者或持股时间较长,其退出威胁可以更有效地缓解企业投融资期限错配。从退出威胁有效性来看,如果控股股东有股权质押行为或管理层持股比例较高,非控股大股东退出威胁对企业投融资期限错配的抑制作用更为明显。经济后果检验发现,随着非控股大股东退出威胁的增加和企业投融资期限错配的缓解,企业全要素生产率和企业可持续发展能力均得到有效提升。

(二)研究启示

本文对非控股大股东退出威胁如何缓解投融资期限错配进行了探讨,为政府制定相关政策和企业决策提供了重要启示。

从政府层面来看,首先,应强化公司治理结构,通过法律法规明确大股东的责任与义务,确保其退出行为不会扰乱企业正常的财务运作,尤其要防止由此引发的投融资期限错配问题。其次,政府需深化金融体制改革,引导金融机构创新服务,提供更多符合企业长期发展需求的金融产品,帮助企业优化资本结构,避免对短期融资的过度依赖。最后,政府应增加市场信息透明度,建立健全信息披露制度,使投资者能及时准确地了解企业财务状况,从而做出理性判断,减少因信息不对称导致的投融资期限错配问题。

从企业层面来看,应主动加强与大股东的沟通、合作,设置合理的股权结构和退出机制,减少大股东突然退出对企业财务稳定性的影响。同时,企业需加强内部风险管理,提高资金使用效率,在长期投资与短期融资之间保持适当平衡,避免投融资期限错配带来的流动性风险。此外,企业还应增强自身盈利能力和现金流稳定性,减少对外部融资的依赖,有效控制由大股东退出引起的财务风险,促进企业健康持续发展。

注 释:

(1)融资数据、投资数据分别来自2007—2022年中国人民银行公开的统计数据和国家统计局《中国统计年鉴》。

参考文献:

[1]白云霞,邱穆青,李伟.投融资期限错配及其制度解释——来自中美两国金融市场的比较[J].中国工业经济,2016(7):23-39.

[2]李明明,刘海明.银行业竞争对企业投融资期限错配的影响研究[J].国际金融研究,2022(7):68-76.

[3]叶永卫,李佳轩,陶云清.经济政策不确定性与企业债务期限结构[J].经济学报,2022,9(3):32-59.

[4]刘贯春,叶永卫.经济政策不确定性与实体企业“短贷长投”[J].统计研究,2022,39(3):69-82.

[5]陈晓,王琨.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005(4):77-86,128.

[6]陈克兢.退出威胁与公司治理——基于盈余管理的视角[J].财经研究,2018,44(11):18-32.

[7]姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗?[J].管理世界,2015(5):147-159.

[8]余怒涛,张华玉,朱宇翔.大股东异质性、退出威胁与财务报告质量——基于我国融资融券制度的自然实验[J].会计研究,2021(3):45-61.

[9]CHENG M Y,LIN B X,LU R,et al. Non-controlling Large Shareholders in Emerging Markets:Evidence from China[J]. Journal of Corporate Finance,2020,63:101259.

[10]许泱,周少甫,徐朝辉.非控股大股东退出威胁对实体企业“脱实向虚”的治理效应研究[J].中国软科学,2021(11):126-136.

[11]王垒,沙一凡,于文成,等.非控股大股东退出威胁与企业社会责任沟通[J].管理科学,2022,35(5):19-34.

[12]ADMATI A R,PFLEIDERER P. The \"Wall Street Walk\" and Shareholder Activism:Exit as a Form of Voice[J]. Review of Financial Studies,2009,22(7):2645-2685.

[13]BHARATH S T,JAYARAMAN S,NAGAR V. Exit as Governance:An Empirical Analysis[J]. The Journal of Finance,2013,68(6):2515-2547.

[14]王生年,刘洋洋.非控股大股东退出威胁影响了审计师风险决策吗?[J].商业经济与管理,2023(3):35-49.

[15]HOPE O K,WU H,ZHAO W Y. Blockholder Exit Threats in the Presence of Private Benefits of Control[J]. Review of Accounting Studies,2017,22:873-902.

[16]DOU Y W,HOPE O K,THOMAS W B,et al. Blockholder Exit Threats and Financial Reporting Quality[J]. Contemporary Accounting Research,2018,35(2):1004-1028.

[17]YOUNG M N,PENG M W,AHLSTROM D,et al. Corporate Governance in Emerging Economies:A Review of the Principal-Principal Perspective[J]. Journal of Management Studies,2008,45(1):196-220.

[18]CLAESSENS S,YURTOGLU B B. Corporate Governance in Emerging Markets:A Survey[J]. Emerging Markets Review,2013,15:1-33.

[19]HART O,MOORE J. A Theory of Debt Based on the Inalienability of Human Capital[J]. The Quarterly Journal of Economics,1994,109(4):841-879.

[20]THADDEN E L. Long-Term Contracts,Short-Term Investment and Monitoring[J]. Review of Economic Studies,1995,62(4):557-575.

[21]卞雨晨,高水文.跨境资本流动与企业投融资期限错配:兼论宏观审慎政策与资本管制措施的作用[J].世界经济研究,2023(8):119-134,137.

[22]徐尧,洪卫青,谢香兵.货币政策、投融资期限错配与企业绩效[J].经济经纬,2017,34(6):135-141.

[23]GOYAL V K,WANG W. Debt Maturity and Asymmetric Information:Evidence from Default Risk Changes[J]. Journal of Financial and Quantitative Analysis,2013,48(3):789-817.

[24]JENSEN M C. Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J]. American Economic Review,1986,76(2):323-329.

[25]姜付秀,黄磊,张敏.产品市场竞争、公司治理与代理成本[J].世界经济,2009,32(10):46-59.

[26]陈克兢,康艳玲,万清清,等.外部大股东能促进企业创新吗——基于退出威胁视角的实证分析[J].南开管理评论,2021,24(3):202-214.

[27]姜付秀,王运通,田园,等.多个大股东与企业融资约束——基于文本分析的经验证据[J].管理世界,2017(12):61-74.

[28]李姝,翟士运,古朴.非控股股东参与决策的积极性与企业技术创新[J].中国工业经济,2018(7):155-173.

[29]党怡昕,李秉祥.非控股大股东退出威胁与资产估值:基于定增并购的金融风险防范视角[J].中国软科学,2024(4):189-200.

[30]EDMANS A,MANSO G. Governance Through Trading and Intervention:A Theory of Multiple Blockholders[J]. Review of Financial Studies,2011,24(7):2395-2428.

[31]程敏英,魏明海.关系股东的权力超额配置[J].中国工业经济,2013(10):108-120.

[32]高磊,晓芳,王彦东.多个大股东、风险承担与企业价值[J].南开管理评论,2020,23(5):124-133.

[33]PAGANO M,RÖELL A. The Choice of Stock Ownership Structure:Agency Costs,Monitoring,and the Decision to Go Public[J]. The Quarterly Journal of Economics,1998,113(1):187-225.

[34]EDMANS A,FANG V W,ZUR E. The Effect of Liquidity on Governance[J]. Review of Financial Studies,2013,26(6):1443-1482.

[35]何青,琚望静,庄朋涛.如何缓解企业投融资期限错配?基于数字化转型视角[J].数量经济技术经济研究,2024,41(5):113-133.

[36]FARHI E,TIROLE J. Collective Moral Hazard,Maturity Mismatch,and Systemic Bailouts[J]. American Economic Review,2012,102(1):60-93.

[37]XU M,YANG Z H,LIN Y E,et al. Maturity Mismatched Investment,Digital Financial Inclusion,and Digital Orientation:Evidence from China[J]. International Review of Financial Analysis,2024,91:102957.

[38]DECHOW P M,SLOAN R G,SWEENEY A P. Detecting Earnings Management[J]. The Accounting Review,1995,70(2):193-225.

[39]KIM O,VERRECCHIA R E. The Relation Among Disclosure,Returns,and Trading Volume Information[J]. The Accounting Review,2001,76(4):633-654.

[40]FRANCO G,KOTHARI S P,VERDI R S. The Benefits of Financial Statement Comparability[J]. Journal of Accounting Research,2011,49(4):895-931.

[责任编辑:许 燕]