专精特新“小巨人”认定与双元创新正向跃迁

2025-02-12付馨苇谢家智

[摘 要:双元创新正向跃迁有助于企业跳脱既定研发轨迹。文章基于专精特新“小巨人”认定这一准自然实验,探究其对双元创新正向跃迁的影响效应。研究发现:专精特新“小巨人”认定能够促进企业双元创新正向跃迁,且供应链扩充与分析师关注是其中的重要机制;异质性分析显示,在失败容忍程度较高、管理层较自信、人力资本水平较高及数字化转型程度较深的样本中,专精特新“小巨人”认定对企业双元创新正向跃迁的助推效应更为显著;进一步检验发现,财政补贴和税收优惠强化了专精特新“小巨人”认定对企业双元创新正向跃迁的激励效应,而政府采购的作用尚未显现。研究结论可为专精特新“小巨人”认定、企业双元创新正向跃迁提供有益参考。

关键词:专精特新“小巨人”;双元创新;创新跃迁;供应链;分析师

中图分类号: F273.1;F276.3" " " "文献标识码:A " " 文章编号:1007-5097(2025)02-0024-13 ]

The Identification of \"Little Giant\" Enterprises Using Specialized and Sophisticated Technologies for Novel and Unique Products and Their Positive Transition via Dual Innovation

FU Xinwei, XIE Jiazhi

(College of Economics and Management, Southwest University, Chongqing 400715, China)

Abstract:The positive transition via dual innovation enables enterprises to surpass conventional research and development pathways. This essay is based on the quasi-natural experiment of identifying \"Little Giant\" enterprises, those using specialized and sophisticated technologies for novel and unique products, and investigates its impact on the positive transition via dual innovation. The findings reveal that the identification of these \"Little Giant\" enterprises can significantly promote enterprises' positive transition via dual innovation. This effect is primarily attributed to the expansion of supply chains and increased attention from analysts. Heterogeneity analysis reveals that such promoting impact of identifying these \"Little Giant\" enterprises on positive transition via dual innovation is more pronounced in samples characterized by a higher tolerance for failure, more confident management, elevated levels of human capital, and more advanced digital transformation. Further investigation demonstrates that financial subsidies and tax incentives amplify the motivational effect of such identification on positive transition via dual innovation, whereas the influence of government procurement remains inconclusive. The research findings can serve as a valuable reference for the identification of \"Little Giant\" enterprises using specialized and sophisticated technologies for novel and unique products and for the enterprises' positive transition via dual innovation.

Key words:\"Little Giant\" enterprises using specialized and sophisticated technologies for novel and unique products; dual innovation; transition via innovation; supply chain; analyst

一、引言及文献综述

当前,研发投入的不断增长未能缓解核心技术“卡脖子”的窘境,创新成果逐年增多仍未破除价值链低端锁定的困境,因此,对创新战略的优化应当深入内部观察。从研发类型看,创新活动可分为利用式创新和探索式创新,学界将二者统称为“双元创新”。其中,探索式创新具备更高的技术水平,但同时也面临着更长的研发周期、更高的创新风险和更多的资金消耗。从动态视角看,企业研发行为由利用式创新转为探索式创新的过程被称为双元创新正向跃迁[1],意味着企业希望通过决策转换跳脱现有研发路径,拓宽发展前沿面。事实上,相较于单一式创新,对双元创新的兼顾能够更好地促进企业高质量发展[2]。此外,双元创新正向跃迁能够持续打造竞争优势,避免企业落入“成功陷阱”,从而降低失败风险[3]。但资源的有限性制约了企业对双元创新的同时专注,而长久以来“造不如买”的思想固化了中国企业模仿式创新行为,极大减损了其对前沿技术的探索意愿。如此一来,大量研发资金和成果堆积在利用式创新范畴,既挤占了可用于探索式创新的资源,也难以冲破技术封锁。因此,在科技革命爆发与研发资源有限的既定事实下,厘清促进企业双元创新正向跃迁的具体路径具有重要的现实意义。

目前,对于如何促进企业双元创新正向跃迁,已有研究并不翔实,且大多从静态视角讨论企业内外部因素对双元创新的影响效应。从内部视角看,已有研究证实了数字化转型[4]、失败容忍程度[5]、知识积累能力[6]等显著影响企业双元创新决策;从外部视角看,企业所处供应链位置[7]与供应链特征[8]、财政补贴[9]、税收优惠[10]等同样改变着企业双元创新意愿和能力。虽然上述研究细致探讨了双元创新的影响因素,但两类创新活动因企业资源有限而难以齐头并进[2-3],考虑双元创新的序贯过程更符合现实情境[11]。遗憾的是,已有文献一方面在考察双元创新动态跃迁时,忽略了跃迁方向[12-13],难以得出更具针对性的建议,另一方面则专注于双元创新正向跃迁的经济效益[1,3,11],轻视了激励企业开展双元创新正向跃迁的重要性。在少量研究双元创新正向跃迁前定因素的文献中,Choo等[14]利用泰国制造业数据发现,企业差异化知识来源会显著影响其双元创新跃迁方向;肖德云等[2]则基于A股上市公司样本,讨论OFDI决策对企业双元创新跃迁方向的影响。既有文献揭示了企业内部特征与动态研发决策之间的关联,但探索式创新显著的正外部性决定着双元创新正向跃迁行为存在市场失灵,因此,探讨政府“有形之手”能否以及如何释放企业技术探索意愿理应成为题中之义。

事实上,关于政策赋能创新的既有研究包含尚未收敛的两类结论。一类学者认为,创新政策的实施不仅降低了企业研发成本和风险[10],还能够向外界传递积极信号[15],促进创新资源向企业聚集;另一类学者却对政策的创新激励效应存疑,认为纯粹的非市场行为难以高效实现资源配置,甚至滋生策略性研发[9]。专精特新“小巨人”认定作为政府培育优质中小企业的政策之一,自2019年正式实施以来同样受到学界广泛关注。已有研究主要从专精特新“小巨人”认定政策本身和专精特新“小巨人”企业发展两方面展开。从政策本身的效应研究来看,有学者认为专精特新“小巨人”认定不仅能够激励企业开展技术创新[16-17],还能够引导企业加快数字化转型[17]、丰富供应链伙伴[18]。从企业发展路径探索来看,内部的专业化深入行为[19]、外部的政府支持[20]均能够强化专精特新企业能力。虽然学界证实了专精特新“小巨人”认定为企业发展带来的积极作用,但单一和静态视角下的检验难以全面剖析政策效应发挥。特别是在财政资金和创新资源有限的现实情境下,考察专精特新“小巨人”认定对企业研发决策转变的影响更具实际意义。另外,从传导机制看,无论是已有文献强调的融资约束缓解[16]还是创新成本下降[20],均对探索式创新和利用式创新发挥着相似效应,难以扭转企业研发方向。因此,专精特新“小巨人”认定对企业双元创新正向跃迁的影响路径同样值得探究。

鉴于此,本文利用2015—2023年沪深A股非金融类上市公司数据,探究专精特新“小巨人”认定对企业双元创新正向跃迁的影响。相较于既有文献,本文的边际贡献主要包括以下三方面:第一,基于动态视角探索双元创新的前定因素,丰富创新活动考察维度。在研发资源有限的既定事实下,已有研究对于如何激励企业双元创新正向跃迁的讨论较为匮乏。本文从双元创新正向跃迁维度探究专精特新“小巨人”认定的政策效应,为研究企业创新提供新视角。第二,拓宽专精特新“小巨人”认定对企业研发行为转变的影响路径,为政策助力中小企业发展增添新的经验证据。创新政策于静态视角下的部分机制难以在企业动态研发决策中发挥传导效应,本文从外部关注视角厘清专精特新“小巨人”认定影响企业研发方向的内在逻辑,为政策的创新驱动效应扩充新证据。第三,充分考虑专精特新“小巨人”认定政策遴选与培育两阶段的协作效应,为政策制定提供有益启示。随着专精特新“小巨人”认定的大力开展,如何更好实现政策目标值得探讨。本文深入剖析政策后续培育措施在专精特新“小巨人”认定与企业双元创新正向跃迁间发挥的客观作用,为政策优化提供参考。

二、理论分析

(一)专精特新“小巨人”认定对企业双元创新正向跃迁的影响效应

双元创新正向跃迁受企业研发能力和意愿的双重制约。部分企业由于研发实力的欠缺而被迫放弃对前沿技术的探索,表现出对双元创新正向跃迁的“有心而无力”;部分企业却因为对未来风险的担忧以及对短期收益的渴望而主动放缓开展探索式创新的脚步,显现出对双元创新正向跃迁的“有力而无心”。如何提升企业“能探索”水平、调动企业“敢探索”意愿是摆脱创新困境的关键。专精特新“小巨人”认定包含遴选与培育两个阶段,能够通过内部自信提升、外部关注上涨和研发资源倾斜增进企业双元创新正向跃迁的能力和意愿。

从遴选阶段看,专精特新“小巨人”认定政策通过内部自信提升和外部关注上涨促进企业双元创新正向跃迁。首先,企业获得专精特新“小巨人”称号意味着国家的认可,能极大地提升管理层自信。“小巨人”遴选标准从专业化、精细化、特色化、创新能力、产业链配套以及主导产品领域六个维度全面考察企业发展状况,因此,该称号的获得不仅肯定了企业运营管理能力,还认可了其创新发展潜力,更明晰了国家在这一细分行业中的战略布局意图。上述层面的认可对于提升企业探索式创新意愿十分重要。第一,相较于利用式创新,探索式创新对于现金流的感知更为敏锐[21],而获得认定称号的企业会更加注重自身运营管理[18],从而稳定并优化内部现金流,缓解资金波动对探索式创新的抑制作用,提升企业双元创新正向跃迁意愿。第二,探索式创新具有更高的技术风险,而获得专精特新“小巨人”称号则意味着企业的创新潜力较大,能够比同领域竞争者更好地规避探索中断风险。由此,管理层利用双元创新正向跃迁巩固市场优势的意愿显著提升。第三,探索式创新的调整成本显著高于利用式创新,而国家战略布局的明晰能够平滑未来市场的不确定性[19],降低探索式创新的调整风险,激励双元创新正向跃迁。此外,专精特新“小巨人”认定政策传递了利好信号,能够助推高技能人才聚集。与利用式创新相比,探索式创新蕴含更多隐性的前沿知识。这些不易识别的前沿知识通常随着人才的流动而进入企业。同时,专精特新“小巨人”认定的信号传递作用能够缓解劳动力市场中的信息不对称[15],吸引更多高技能人才进入受认定企业。如此,企业人力资本结构得以优化,前沿知识随之丰富,进而助推双元创新正向跃迁。另外,专精特新“小巨人”的遴选政策对研发人员比例提出硬性要求,提升了企业对人才的重视程度[17]。如此一来,研发人员流动性降低,从而显著缓解企业对于核心技术泄露的顾虑,使得技术探索意愿得以激发,双元创新正向跃迁程度上升。最后,专精特新“小巨人”认定政策能够缓解信息不对称,提升投资者的失败容忍程度。探索式创新具备更长的研发周期和更难识别的创新成果,会诱发投融资人员之间更强烈的信息不对称,致使投资者难以甄别企业潜力[16]。一方面,专精特新“小巨人”认定的遴选标准能够为资本市场提供更多信息;另一方面,信息的丰富有助于投资者理解企业深耕某一领域的长期价值[4],提升投资者对短期失败的容忍程度。由此,失败容忍程度的提升能更好地激发企业的冒险精神[22],提升其风险承担能力[5],促进双元创新正向跃迁。

从培育阶段看,专精特新“小巨人”认定政策利用鲜明的资源倾斜效应激励企业双元创新正向跃迁。第一,从探索式创新更密集的资金特征看,被认定为专精特新“小巨人”的企业能够享有系列补贴措施,获得充足的内部资金[16]。第二,从探索式创新更前沿的技术特征看,各地区中小企业主管部门会为获得专精特新“小巨人”称号的企业进行技术配套、提供人才支持、丰富知识来源。总体而言,专精特新“小巨人”认定通过构建多主体联合培育的生态为企业开展探索式创新排忧解难,激励其双元创新正向跃迁。通过上述分析,本文提出假设1。

H1:专精特新“小巨人”认定能够促进企业双元创新正向跃迁。

(二)专精特新“小巨人”认定对企业双元创新正向跃迁的作用机理

专精特新“小巨人”认定直接的研发要素注入能够激励企业创新[16],但更重要的是,财政资金的有限性决定了政策对市场资源撬动的必要性。根据信号传递理论,政府对企业的政策支持具有明显的信号传递作用[15],能够吸引外界关注,进而为企业带来丰富的资源。此外,从企业与外界的纵向和横向联结关系看,前者考察了企业在供应链中与上下游伙伴的关系,而后者涵盖的主体虽丰富,但分析师凭借其专业的信息解读能力成为获取和扩散政策信号的“先行者”,发挥着引导其余横向关系的积极作用。由此,本文从供应链和分析师视角展开作用机理探索,认为专精特新“小巨人”认定政策通过纵向的供应链扩充渠道和横向的分析师关注渠道促进企业双元创新正向跃迁。

1. 供应链扩充渠道

在新一轮科技革命深入发展的现实背景下,单一的供应链关系禁锢了外部丰富资源的流动,加剧经营风险,并固定了企业研发路径,阻碍了其探索前沿技术的步伐。首先,较高的供应链集中度削减了企业信息来源,抑制了企业双元创新正向跃迁。资源依赖理论认为,组织发展必须依靠外部资源补充,因此,丰富的信息来源是影响企业创新行为的关键要素之一[23]。对于企业广泛的外界搜寻而言,供应链上下游带来的互补性资源将极大地降低企业的搜寻成本,提升创新效率[8]。但随着供应链伙伴逐渐集中,企业则难以通过多样化的上下游合作获得更多的异质性资源[24]。越发封闭的创新环境弱化了企业对前沿技术的敏感度,其双元创新正向跃迁的意愿随之消失。其次,供应链集中度上升会加剧企业风险,弱化其技术探索意愿,最终制约双元创新正向跃迁。一方面,供应链关系的单一化提升了上下游厂商话语权,企业内部现金流被不断挤占[25],经营风险骤增。事实上,相较于利用式创新,探索式创新对资金的稳定性更为敏感[21]。当企业内部现金被上下游厂商占用为预付或应收账款时,脆弱的资金流会放大开展技术探索的风险。因此,为抵御现金挤占危机,企业将不得不削减探索式创新投入,搁置企业双元创新正向跃迁。另一方面,供应链集中度增大会令上下游厂商的风险与企业经营紧密捆绑,出现“一损俱损”的危险情形[26]。在企业风险承担能力有限的条件下,密集的供应链关系降低了企业在探索式创新中所能承担的风险,从而导致双元创新正向跃迁受阻。最后,单一的供应链关系对企业的技术路径产生锁定效应,阻碍双元创新正向跃迁。从供应链下游看,集中度提升令企业更加关注客户态度,而过多的迎合性投资则分散了企业探索前沿技术的注意力。第一,探索式创新需要持续性的稳定投资,且一旦发生转变,企业将承担大量调整成本。这一专用性特征提升了大客户“敲企业竹杠”的概率[26]。因此,在面临单一客户关系时,企业更愿意通过利用式创新满足客户需求。第二,探索式创新的知识基础性更强,难以配套客户成熟化的定制需求。而利用式创新则通过成熟产品的小规模改进为客户迅速提供显性成果[27]。因此,供应链下游集中度提升会导致企业错失探索式创新时机,双元创新正向跃迁被迫搁置。从供应链上游看,一方面,单一的供应商会从研发资源端对企业技术突破路径形成锁定,滋生创新惰性,使得企业双元创新正向跃迁水平降低;另一方面,对单一供应商的依赖会导致企业在更换供应商时面临巨额替换成本,还可能造成核心技术泄露[25]。因此,供应链上游集中度提升会显著抑制隐性知识更密集的探索式创新。

专精特新“小巨人”称号代表企业获得政府认可,其传递的积极信号能够吸引外部厂商关注,也能够激发企业变革意愿,进而降低供应链集中度,激励企业双元创新正向跃迁。从对外界传递信号看,专精特新“小巨人”认定为潜在的供应链伙伴提供了更多信息,令其能够以较低成本深入了解企业[28],从而吸引上下游企业加入,使得供应链集中度降低。同时,专精特新“小巨人”认定能够提升企业在上下游厂商中进行伙伴选择时的竞争力[29],促进供应链集中度进一步降低。从对内部传递信号看,专精特新“小巨人”认定提升了企业开展战略变革的意愿和能力,能够激励其主动扩充供应链伙伴[18]。通过上述分析,本文提出假设2。

H2:专精特新“小巨人”认定能够降低供应链集中度,激励企业双元创新正向跃迁。

2. 分析师关注渠道

探索式创新蕴含的核心战略价值易被竞争对手侵吞,从而削弱企业披露意愿,而长期的高风险投资有悖于管理层自利动机,会加剧委托代理问题。分析师关注主要通过信息传播效应和外部监督效应对企业双元创新正向跃迁形成激励。一方面,分析师关注丰富了市场信息,帮助投资者理解企业研发决策意图,为双元创新正向跃迁提供更为包容的氛围。探索式创新吸纳了比利用式创新更多前沿的、隐性的知识,因此企业对探索式创新的披露不仅存在被竞争者窃取的风险,还可能造成难以被投资者理解的尴尬态势[6]。分析师作为专注特定领域的专业人员,能够利用信息挖掘、实地探访获取更多私人信息[30],再通过分析、归纳、脱敏后向市场传递。分析师这一信息“桥梁”的搭建既保护了企业核心技术,又丰富了投资者信息来源,弱化了企业对技术探索的顾虑。更重要的是,分析师关注增进了投资者对企业长期风险投资的理解[4],营造了更加宽容的创新环境。而失败容忍度提升破除了企业拘泥于利用式创新的局面[22],通过探索式创新铸造技术壁垒的意愿被激发,双元创新正向跃迁得以实现。另一方面,分析师关注强化了外部监督,缓解了委托代理问题引致的短视行为,从而助推双元创新正向跃迁。两权分离的存在导致代理人一方面索取短期利益,防范长期技术探索风险,另一方面则规避委托人监督,利用低质量创新搪塞研发项目检查。分析师出于职业发展考虑,会对被关注企业施以严格监控并持续输出公司信息,以此向外界证明自身能力[31]。这一外部监督举措加剧了管理层短视决策的后果,有益于矫正其策略性研发行为[32]。因此,分析师关注度上升强化了企业双元创新正向跃迁意愿。

专精特新“小巨人”认定能够通过降低职业风险和预测成本,充分博取分析师关注,进而促进双元创新正向跃迁。首先,专精特新“小巨人”认定是国家为培育优质中小企业施行的长远政策,具有政策持续性。因此,对于分析师而言,关注获得“小巨人”称号的企业能够降低预测风险,稳定自身声誉。其次,专精特新“小巨人”认定公开的遴选标准降低了分析师搜集信息的成本,有助于提升分析师关注[33]。最后,分析师为降低职业风险而倾向于关注内部运营良好且发展潜力大的企业[34]。专精特新“小巨人”的认定结果是经国家各部门逐层审核后的综合考量,恰好肯定了企业综合能力。通过上述分析,本文提出假设3。

H3:专精特新“小巨人”认定能够吸引分析师关注,促进企业双元创新正向跃迁。

三、实证研究设计

(一)样本与数据来源

为保证政策实施前后存在2至3年的观测值,本文选取2015—2023年沪深A股上市公司数据进行实证检验。企业是否获得专精特新“小巨人”称号以及相应的认定年份信息由工业和信息化部公布的名单手工整理而来,企业相关财务数据来自CSMAR数据库,政府采购数据来自中国政府采购网。在剔除被ST或被*ST处理的样本、金融业公司样本和主要变量缺失样本后,共获得22 299个观测值,形成企业-年度的非平衡面板。其中,获得专精特新“小巨人”认定的处理组企业有489家,未获得专精特新“小巨人”认定的对照组企业有3 843家。另外,为消除极端值影响,对连续变量进行了上下1%缩尾处理。

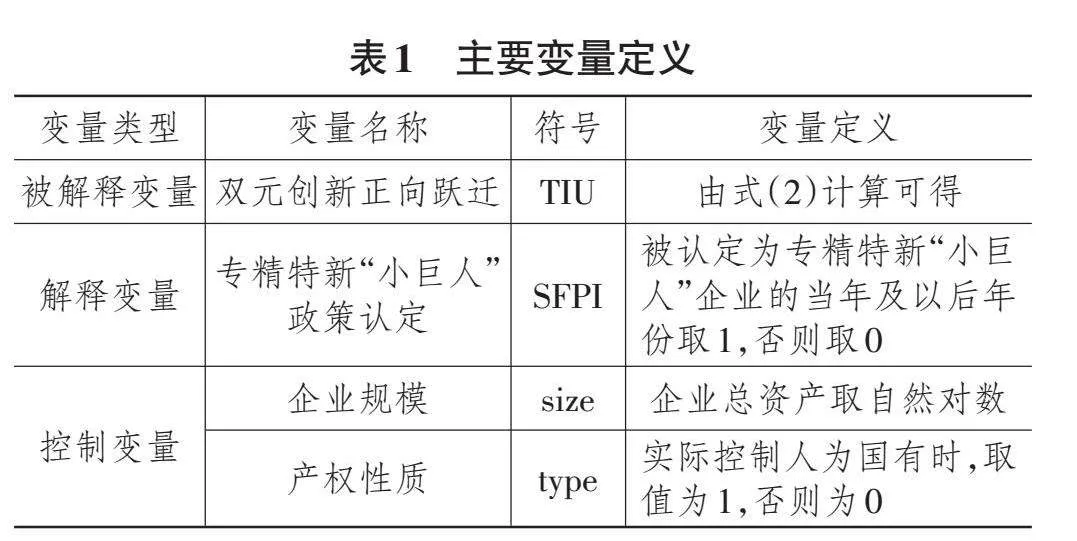

(二)变量定义

1. 被解释变量:双元创新正向跃迁(TIU)

研发作为长期性策略,具有可被观测的历史趋势[1]。当企业创新行为在某一时段跳脱该趋势,呈现研发投入激变时,通常认为是发生了创新跃迁。从更加细致的角度看,利用式创新向探索式创新转换的过程被称为双元创新正向跃迁,一般而言,其会伴随着研发投入骤增。参考Mudambi和Swift[11]的研究,利用企业研发投入增长跳脱历史趋势的程度表征双元创新正向跃迁。其中,正向跃迁的程度越高,意味着企业研发决策由利用式创新向探索式创新转变的跨度越大、意愿越强。

首先,利用一阶自回归GARCH模型拟合企业研发投入趋势,获取企业i每年研发投入的残差[eit]。

其次,利用学生化残差对[eit]进行标准化处理,有

[eitstud=eitsi(1−hit)] (1)

其中,[si=var(ei)],[hit=1T+(xit−xi)2∑(xit−xi)2],是企业i第t年的杠杆率。

再次,在企业i的学生化残差中找到最大值[eimax=maxt {Abs[eit(stud)]}]。

最后,利用式(2)计算企业双元创新正向跃迁程度,指标数值越大,证明企业双元创新正向跃迁程度越激进。

[TIU=eimax if eitstudgt;0 and year ≥yearT0" " "others] (2)

其中,[yearT]为双元创新发生跃迁的年份,且[2015≤T≤2023]。

2. 解释变量:专精特新“小巨人”认定(SFPI)

以企业是否获得专精特新“小巨人”认定作为政策虚拟变量。具体地,在企业进入专精特新“小巨人”认定名单的当年及以后年份取值为1,进入名单以前取值为0。对于样本期间始终没有获得专精特新“小巨人”称号的企业全部赋值为0。

3. 控制变量

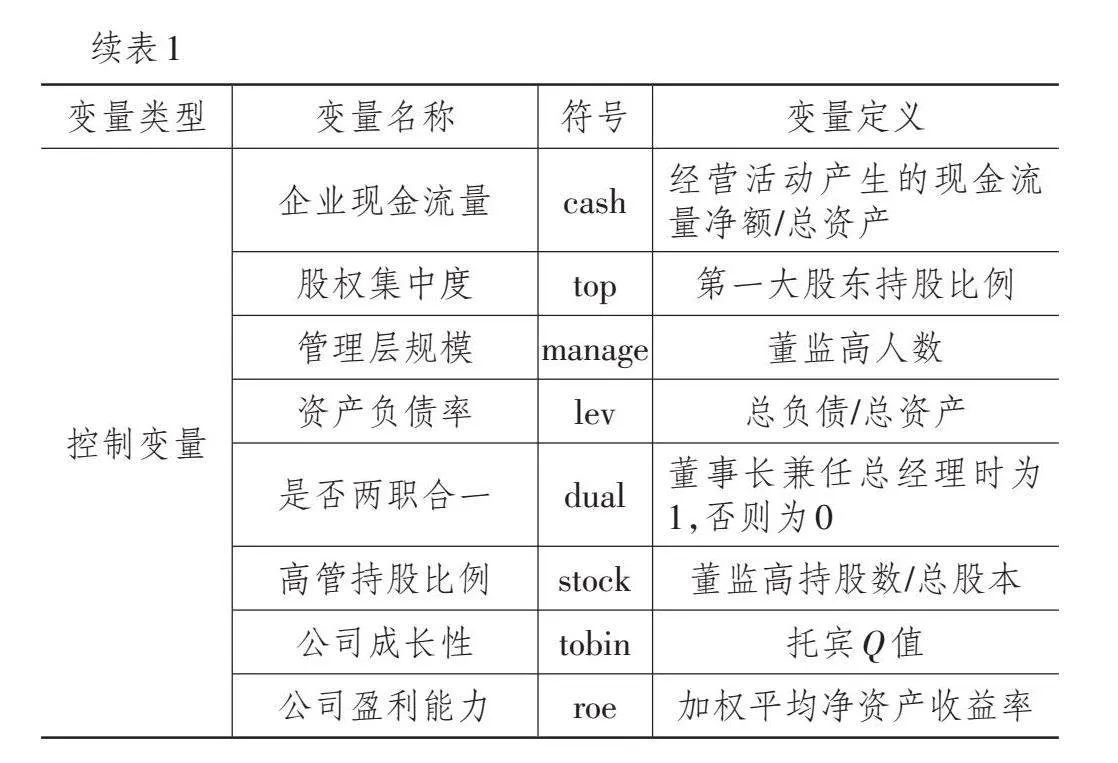

本文选取如下控制变量对企业特征以及可能影响双元创新正向跃迁的因素进行控制,具体包括:企业规模(size)、产权性质(type)、企业现金流量(cash)、股权集中度(top)、管理层规模(manage)、资产负债率(lev)、是否两职合一(dual)、高管持股比例(stock)、公司成长性(tobin)以及公司盈利能力(roe)。另外,在回归方程中,控制了年份与个体固定效应。本文所用变量的相关定义见表1所列。

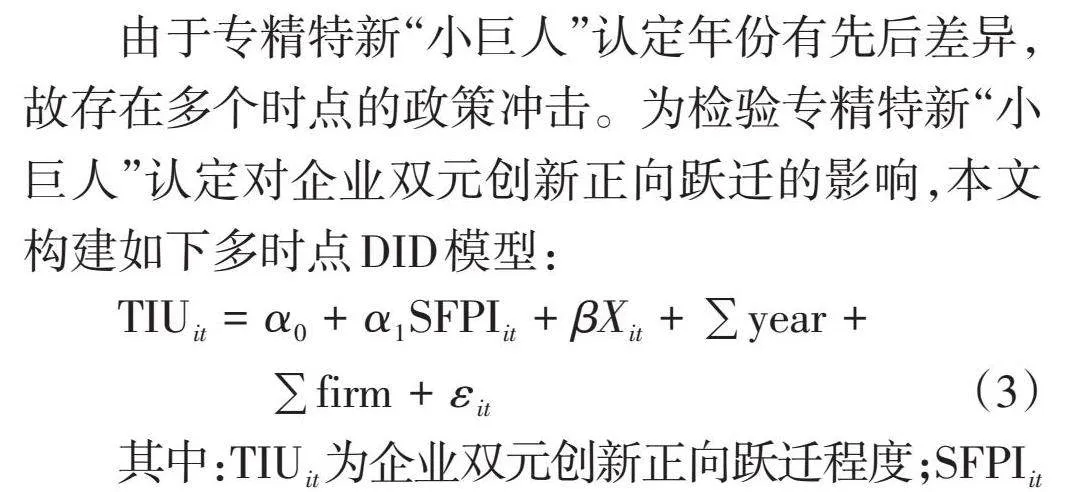

(三)模型设定

由于专精特新“小巨人”认定年份有先后差异,故存在多个时点的政策冲击。为检验专精特新“小巨人”认定对企业双元创新正向跃迁的影响,本文构建如下多时点DID模型:

[TIUit=α0+α1SFPIit+βXit+∑year+∑firm+εit] (3)

其中:[TIUit]为企业双元创新正向跃迁程度;[SFPIit]为企业是否获得专精特新“小巨人”认定的政策虚拟变量;[Xit]代表一系列控制变量;[∑year]和[∑firm]分别为时间固定效应和企业固定效应;[εit]为残差项。若模型(3)中的系数[α1]显著为正,则说明专精特新“小巨人”认定能够促进企业双元创新正向跃迁。

(四)描述性统计

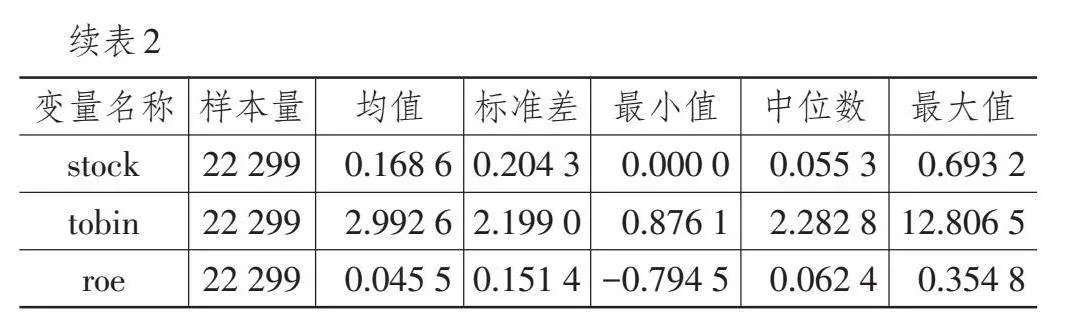

表2报告了本文主要变量的描述性统计结果。由表2可见,上市公司的双元创新正向跃迁最大值为3.936 9,最小值为0,均值为1.145 8。这意味着大多数上市公司开展双元创新正向跃迁的意愿较低,且跃迁程度较为保守。另外,企业双元创新正向跃迁的标准差为1.012,说明企业之间开展双元创新正向跃迁的差异较大。该数据特征与既有研究[2]相似,一方面,说明本文研究数据的可靠性;另一方面,彰显了激励企业双元创新正向跃迁的必要性和紧迫性。

四、实证结果分析

(一)基准回归结果

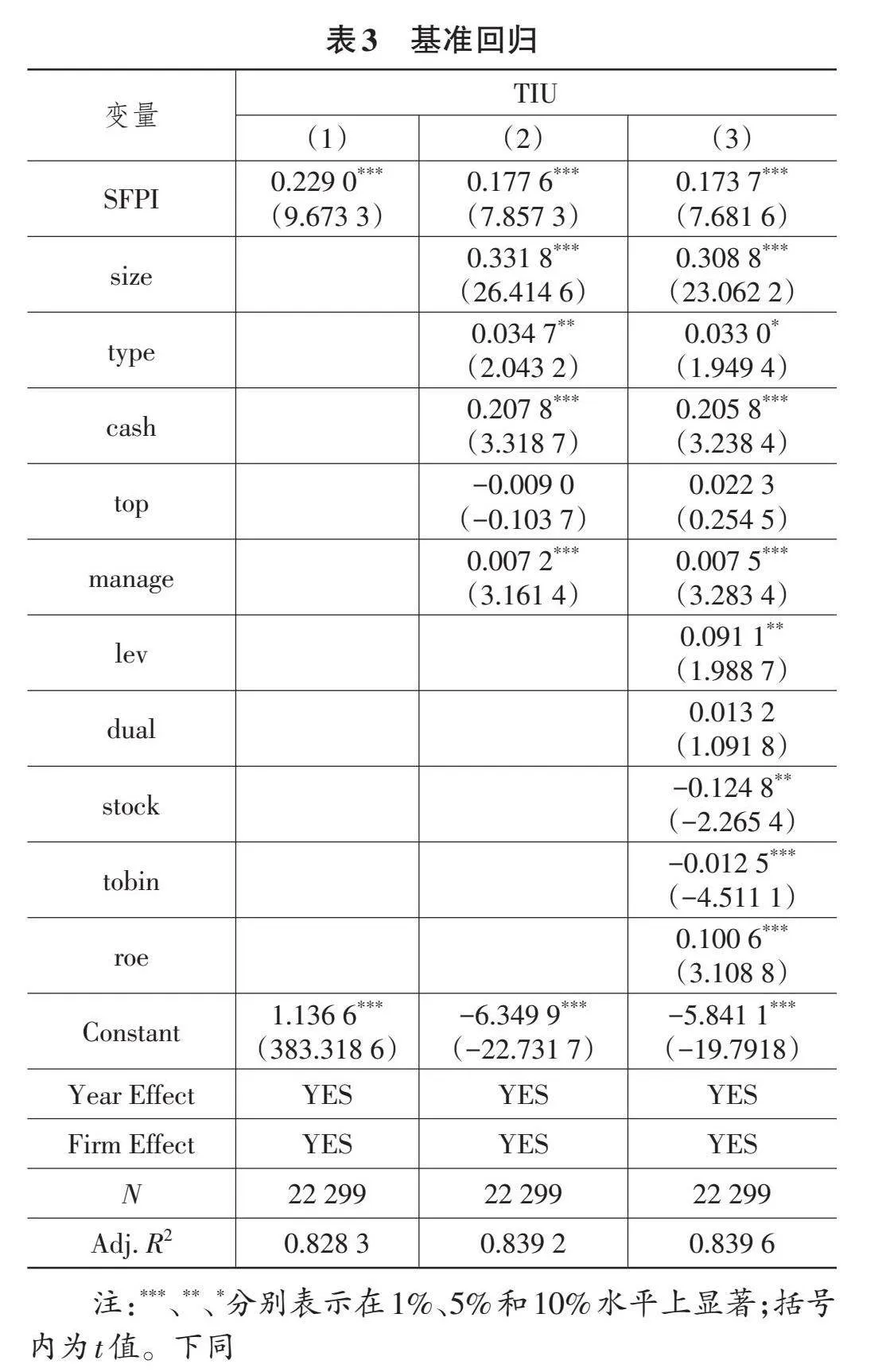

表3展示了专精特新“小巨人”认定对企业双元创新正向跃迁的检验结果。列(1)为控制时间和个体效应后的检验结果,列(2)和列(3)为进一步加入控制变量后的检验结果。检验发现,无论是否加入控制变量,专精特新“小巨人”认定均能够在1%水平上显著促进企业双元创新正向跃迁,H1得证。为确保研究逻辑的可靠性和稳健性,本文进行相应的平行趋势检验和稳健性检验。

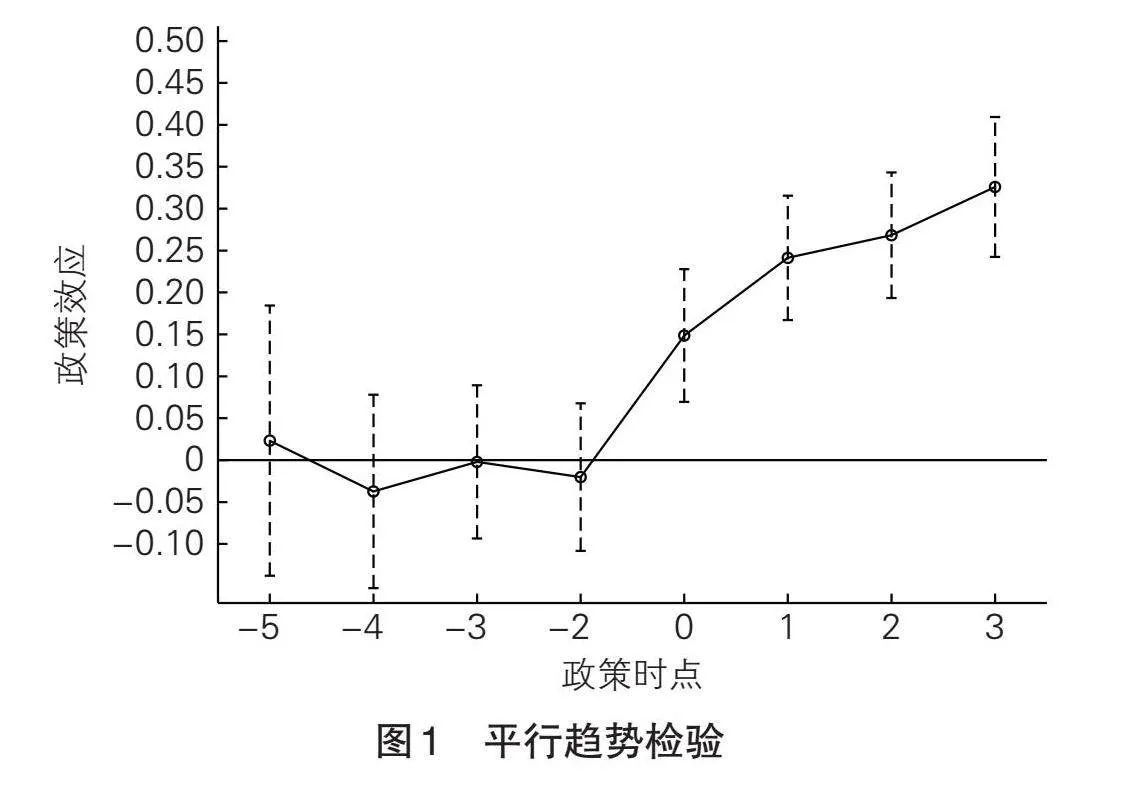

(二)平行趋势检验

本文利用多时点DID考察专精特新“小巨人”认定对企业双元创新正向跃迁影响的一个重要前提是,在认定政策实施以前处理组与对照组企业之间不存在显著差异。为此,本文参考已有研究[18],对专精特新“小巨人”认定影响企业双元创新正向跃迁的效应展开动态估计。图1显示了政策实施相对时点前后的影响效应。从图1可以看出,在政策实施前,政策效应估计系数均在0值附近波动,且置信区间包含0,说明政策实施前处理组与对照组之间双元创新正向跃迁程度不存在显著差异,满足平行趋势假设。

(三)稳健性检验

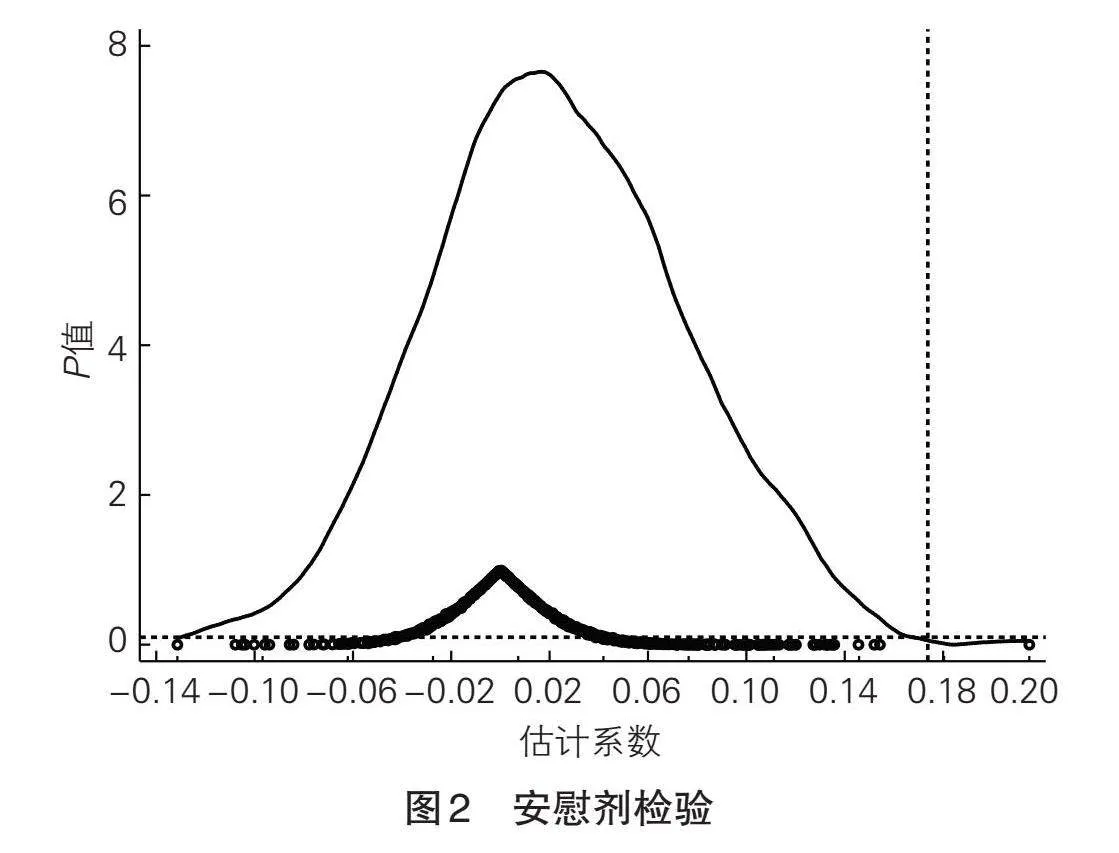

1. 安慰剂检验

考虑专精特新“小巨人”认定对企业双元创新正向跃迁的影响可能受不可观测因素干扰,本文对模型(3)中的基准回归进行安慰剂检验。在全部4 332个样本企业中,随机分配489个作为处理组,并随机选择政策冲击时间。通过500次蒙特卡洛模拟后,检验结果如图2所示。结果显示,在随机分配处理组和政策冲击时间后,企业双元创新正向跃迁的估计系数绝大多数分布于0附近,显著差异于模型(3)中的估计系数。因此,排除了其他随机要素对检验结果的干扰,结论具有稳健性。

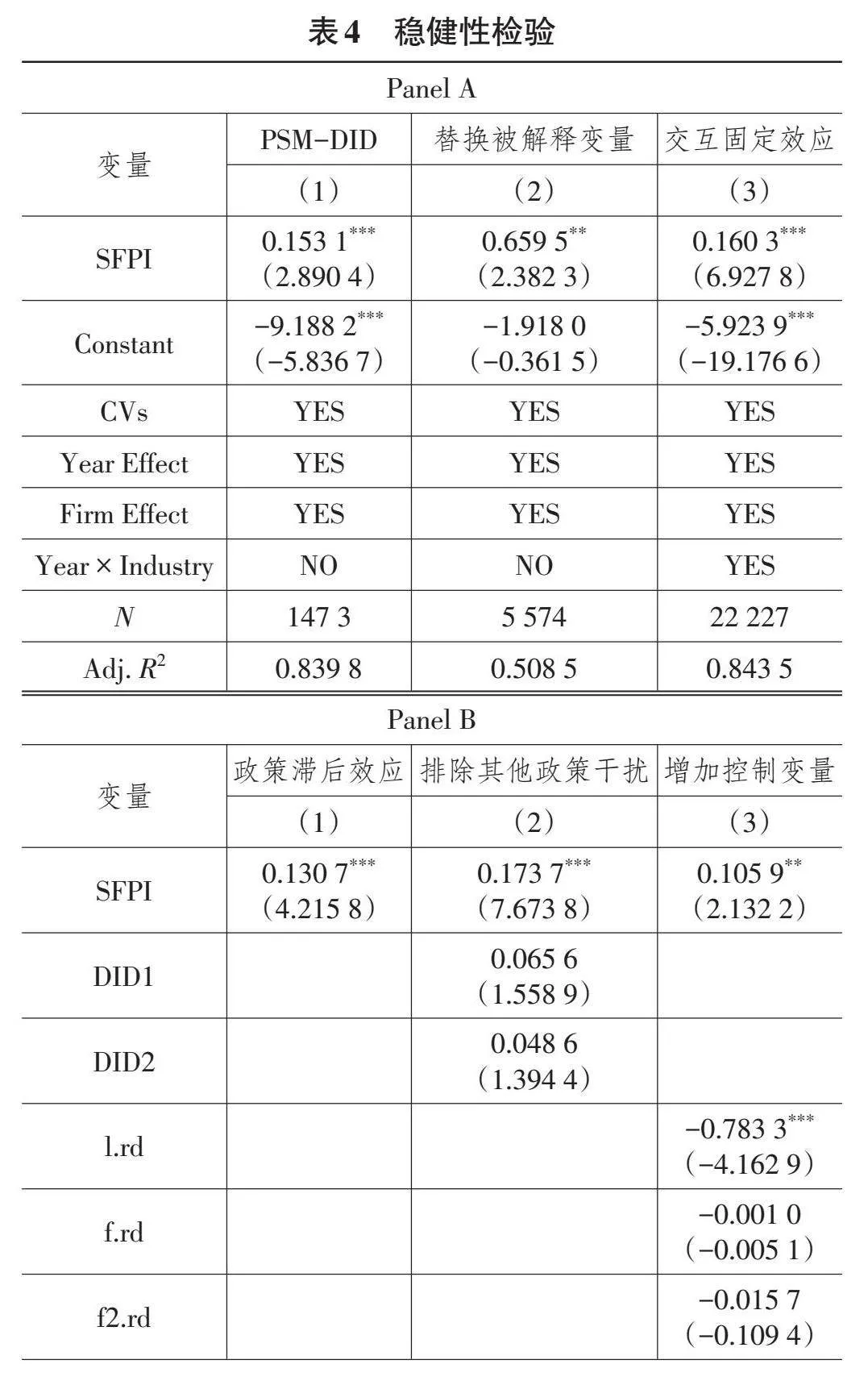

2. 倾向得分匹配

为缓解样本选择偏差,更加有效控制处理组与对照组之间的特征差异,本文利用倾向得分匹配进行稳健性检验。参考陈金勇等[16]的研究,将模型(3)中所有控制变量以及专精特新“小巨人”认定标准中的所有可量化指标作为匹配变量,按照最近邻方法进行1∶3匹配。从匹配结果看,匹配后的匹配变量在处理组与对照组之间没有显著差异,说明两组样本满足平衡性要求。再以该匹配结果为基础进行OLS回归,得到表4中Panel A的列(1)结果。检验结果表明,虽然最近邻匹配导致样本大量减少,但专精特新“小巨人”认定的回归系数依然在1%水平上显著为正,说明在考虑样本选择偏差后本文结论仍然成立。

3. 替换被解释变量

参考张陈宇等[7]的研究,采用发明专利与非发明专利的比值替换被解释变量。若专精特新“小巨人”认定对该变量的回归系数显著为正,则表明企业受到政策认定后更倾向于从利用式创新转变为探索式创新,双元创新发生正向跃迁。表4中Panel A的列(2)结果佐证了本文结论的稳健性。

4. 交互固定效应

在创新驱动发展战略的引领下,大量针对不同产业的政策陆续出台,可能会对企业双元创新正向跃迁产生不可观测的影响。本文在模型(3)的基础上,进一步考虑年份-行业交互固定效应,以此缓解随时间变化的产业政策干扰。表4中Panel A的列(3)检验结果显示,在考虑年份-行业交互固定效应后,专精特新“小巨人”认定的回归系数依旧在1%水平上显著,证明本文结论稳健。

5. 政策时滞性

考虑政策实施所产生的效应可能存在滞后,参考已有文献[16],将被解释变量滞后一期进行稳健性检验。表4中Panel B的列(1)结果展示了专精特新“小巨人”认定于1%水平上显著为正的回归结果。因此,在考虑时间滞后的情形下,本文结论同样成立。

6. 排除其他政策干扰

中小企业作为推动经济高质量发展的生力军,一直以来受到国家高度重视。在本文样本期间,政府不仅出台了专精特新“小巨人”认定政策,还通过创新型产业集群试点政策加速中小企业集约化发展,利用知识产权法庭试点政策保护中小企业创新成果。上述政策均可能扭转企业研发决策方向,影响本文检验结论的可靠性。为排除政策干扰,构造创新型产业集群试点政策(DID1)与知识产权法庭试点政策(DID2)两个虚拟变量,同时加入回归模型展开进一步检验。表4中Panel B的列(2)检验结果表明,在排除可能的政策影响后,专精特新“小巨人”认定同样对企业双元创新正向跃迁存在显著促进效应。

7. 增加控制变量

专精特新“小巨人”认定标准中存在部分主观性判定指标,可能引发政策虚拟变量的内生。例如,工业和信息化部可能基于申报企业的历史或未来预估研发水平作出认定调整。本文参考陈金勇等[16]的研究,将企业期初的研发投入和未来一期、未来两期的研发投入作为额外控制变量,以此控制企业历史及未来的研发水平。表4中Panel B的列(3)展示了增加控制变量后的检验结果,发现专精特新“小巨人”认定同样显著促进企业双元创新正向跃迁。因此,本文结论具有较好的稳健性。

8. 更换计量模型

专精特新“小巨人”认定时间有先后顺序,更早成为处理组样本的研发行为可能对较晚成为处理组样本的研发行为产生影响,从而导致多时点DID模型存在异质性问题。借鉴Callaway和Sant'Anna[35]的研究,利用CSDID模型进行相应的稳健性检验。结果显示,平均处理效应(ATT)的回归系数为0.050 8,在5%的统计水平上显著。本文结论在更换计量模型后依旧成立。

五、机制检验

在理论分析中,专精特新“小巨人”认定通过纵向的供应链扩充渠道丰富信息来源,阻隔风险传导,破除技术锁定,从而促进企业双元创新正向跃迁。专精特新“小巨人”认定还利用横向的分析师关注渠道广泛开展信息传播并强化外部监督,进而实现对企业双元创新正向跃迁的激励效应。鉴于此,本文采用模型(4)展开相应的机制检验。

[Mit=α0+α1SFPIit+βXit+∑year+∑firm+εit] (4)

其中,[Mit]表示企业i第t年的机制变量,其余变量与模型(3)相同。另外,为确保结论稳健,本文还采用两步法和对机制变量进行分组的方式,开展辅助检验。

(一)供应链扩充渠道

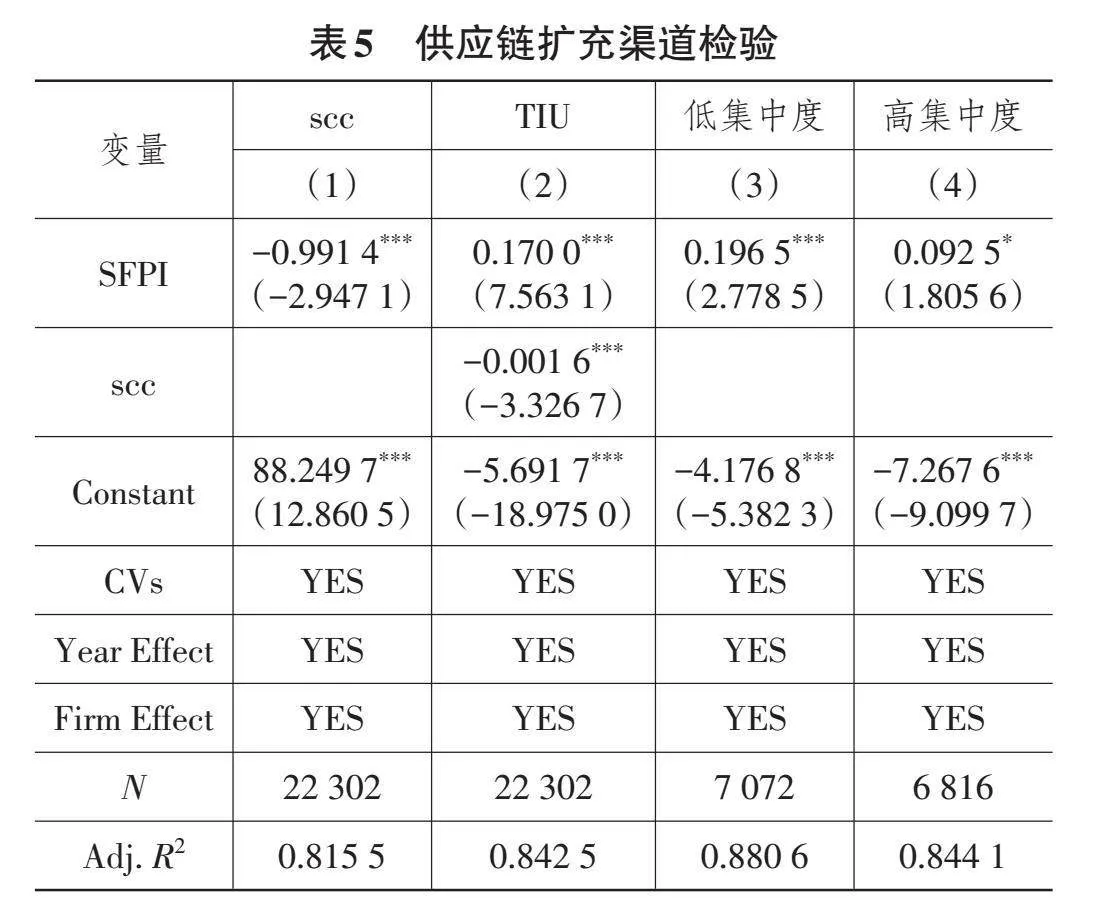

参考焦豪和李宛蓉[18]对供应链集中度的衡量,本文利用企业向前五大供应商采购金额占企业采购总金额比例以及企业向前五大客户销售金额占企业销售总金额比例作为供应链上下游集中度的衡量方式,再将二者相应比例求和后计算均值,以此代理企业供应链集中度(scc)。该指标越大,说明供应链集中度越高。表5列(1)显示,专精特新“小巨人”认定的回归系数在1%水平上显著为负,证明专精特新“小巨人”认定降低了企业供应链集中度。为确保机制检验结论稳健,本文将供应链集中度纳入模型(3)再次进行回归。由表5列(2)检验结果可知,专精特新“小巨人”认定的回归系数在1%水平上显著为正,而供应链集中度的回归系数则在1%水平上显著为负,且Sobel检验Z值绝对值为5.306,在1%水平上显著,检验结果通过了两步法检验。另外,利用三分位点将供应链集中度分为低、中、高三组,对低组和高组进行分组回归,检验结果见表5列(3)和列(4)。在供应链集中度较低的组别中,专精特新“小巨人”认定的回归系数在1%水平上显著为正,而在高集中度组别中,专精特新“小巨人”认定的回归系数仅在10%水平上显著。同时,低组和高组的回归结果在1%水平上通过组间系数差异检验,由此说明,专精特新“小巨人”认定能够降低供应链集中度,从而促进企业双元创新正向跃迁,H2得证。

(二)分析师关注渠道

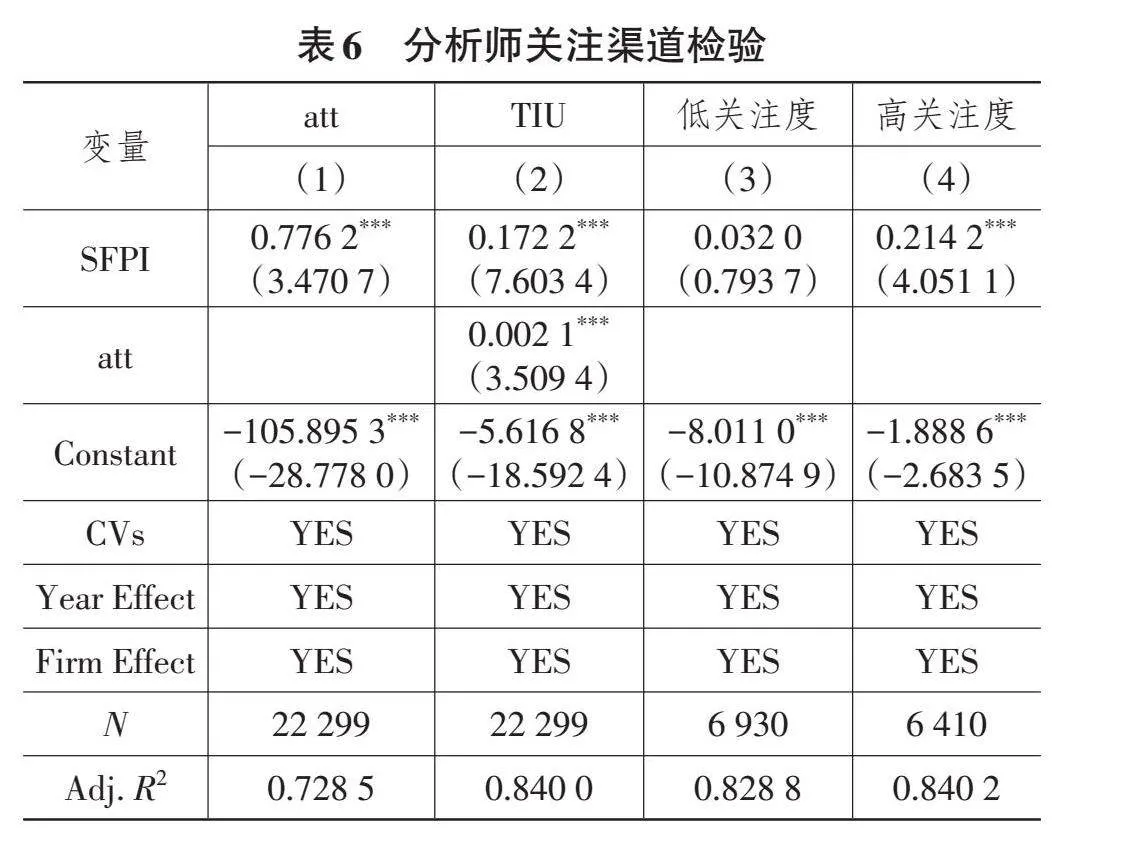

参考李雪松等[4]的指标构造,本文利用跟踪企业的分析师数量表征分析师关注(att)。该指标越大,证明企业受到分析师的关注越多。表6列(1)的检验结果显示,专精特新“小巨人”认定能够在1%水平上显著吸引分析师关注。同样地,利用两步法和分组回归进行辅助检验。将分析师关注纳入模型(3)再次进行回归,得到表6列(2)的结果。检验发现,专精特新“小巨人”认定和分析师关注均在1%水平上显著提升企业双元创新正向跃迁,且Sobel检验Z值为2.431,在5%水平上显著,检验结果通过了两步法检验。因此,分组检验结果依旧支持本文结论。同样利用三分法对分析师关注进行组别划分并开展分组检验,得到表6列(3)、列(4)的回归结果。可以发现,专精特新“小巨人”认定的回归系数在低关注度组别下不显著,而在高关注度组别下显著为正,说明当分析师关注程度更高时,专精特新“小巨人”认定能够更好地激励企业双元创新正向跃迁。经系列检验后,H3成立。

六、进一步分析

(一)异质性分析

对探索式创新和利用式创新的差异化偏好影响着企业研发决策,当企业特质与探索式创新特征相契合时,双元创新发生正向跃迁的可能性增加。因此,对于探索式创新的高风险特征,本文从企业失败容忍和管理层自信两个角度进行检验,而对于探索式创新隐性的前沿知识特征,则从人力资本水平和数字化转型程度视角展开剖析。

1. 失败容忍程度

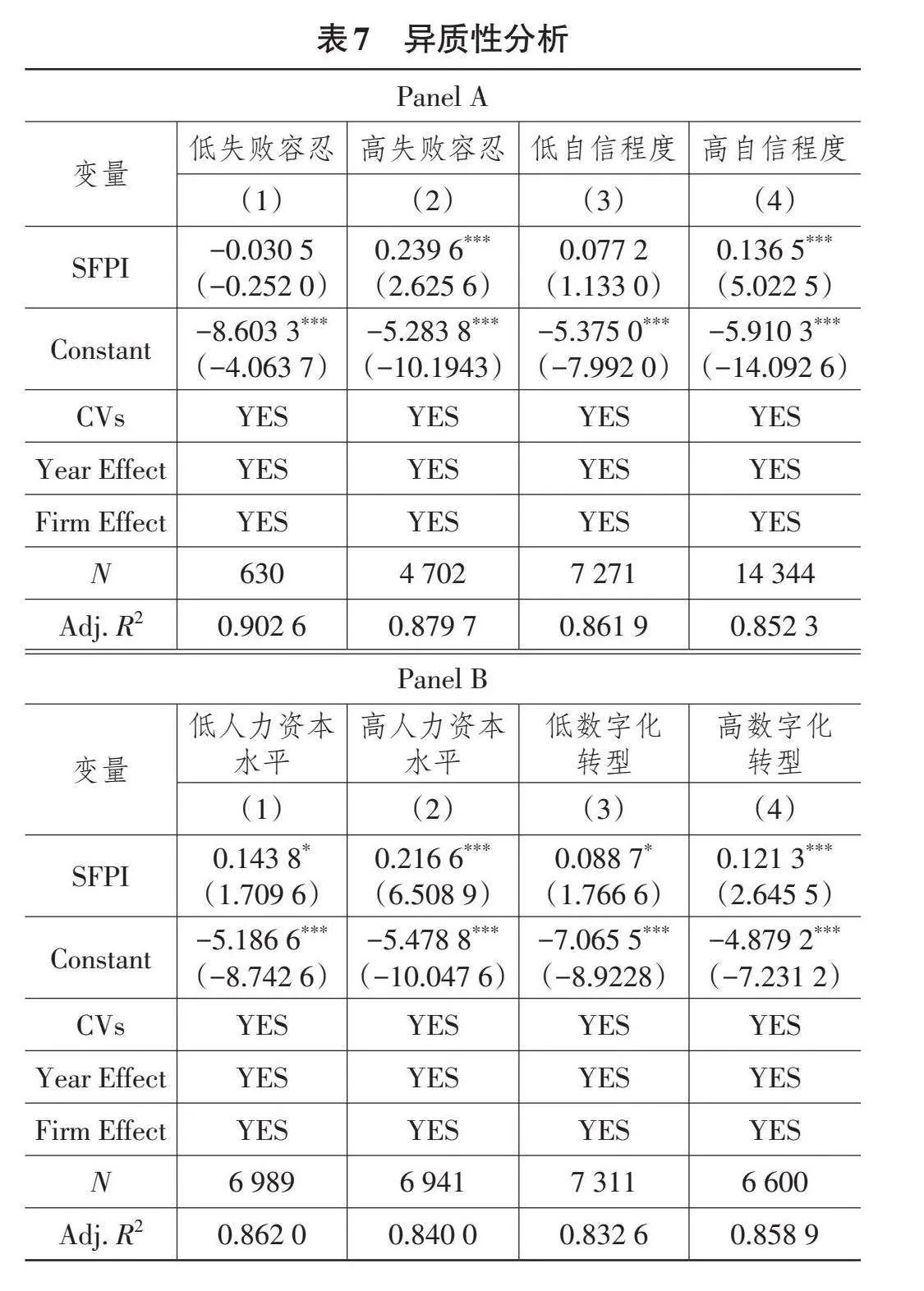

失败容忍对于技术探索的重要性不言而喻[22],当企业对于失败持有更为包容的态度时,管理层的冒险家精神更易被激发,从而更愿意利用激进的“创造性破坏”对前沿技术展开探索[9]。依据此逻辑,企业失败容忍程度越高,专精特新“小巨人”认定对企业双元创新正向跃迁的激励效应越显著。参考韩贺洋等[5]的研究,本文利用管理层有无强制变更衡量企业对于失败的容忍程度。当CEO或董事长当年发生离职且原因为“解聘”“辞职”或“个人”时,认为企业产生强制变更,赋值为1;当CEO或董事长当年发生离职但原因并非上述时,赋值为0。表7中Panel A的列(1)、列(2)检验了失败容忍的差异化效应。在失败容忍程度更高的组别中,专精特新“小巨人”认定的回归系数显著为正,但在失败容忍程度更低的组别中,回归系数不显著。由此说明专精特新“小巨人”认定在失败容忍程度高的企业中能够更好地发挥对双元创新正向跃迁的激励作用。

2. 管理层自信程度

已有研究表明,管理层自信程度与其风险承担之间存在紧密的正向关联[36]。当管理层自信程度上升,其对风险的承担意愿刺激了探索式创新开展,从而有利于企业做出双元创新正向跃迁决策。参考余明桂等[36]对管理层自信的衡量,当管理层具有自信倾向时,赋值为1,否则为0。表7中Panel A的列(3)、列(4)呈现了相应检验结果,发现在管理层自信程度更高组别中,专精特新“小巨人”认定对企业双元创新正向跃迁的激励效应显著,而在管理层自信程度更低组别中,并未存在显著的积极作用。因此,管理层自信程度越高,专精特新“小巨人”认定越能促进企业双元创新正向跃迁。

3. 人力资本水平

人力资本是研发项目中不可或缺的资源,尤其是开展探索式创新所需的前沿技术和默会知识更加依赖高技术人才支撑。因此,人力资本水平的提升能为企业注入先进思想,强化其开展技术探索的能力与意愿[17]。本文以研发人员与企业员工人数之比表征人力资本水平,并利用三分位点将其分为低、中、高三组,再对低组和高组进行分组回归,得到表7中Panel B的列(1)、列(2)检验结果。相较而言,在人力资本水平更高的组别中,专精特新“小巨人”认定对企业双元创新正向跃迁的促进作用更为显著。进一步经组间系数差异检验可知,低人力资本水平组和高人力资本水平组的回归结果在5%水平上存在系数差异,且高组别下,专精特新“小巨人”认定的回归系数与t值更大,因而证实了上述推断,即人力资本水平越高的企业,越能够在专精特新“小巨人”认定后开展双元创新正向跃迁。

4. 数字化转型程度

数字化浪潮颠覆了传统创新范式,极大地提升了组织的知识学习效率以及与外界的信息交换速度[4],从而引发更全面的思想碰撞,激发企业对颠覆性技术的深度思考[17],提升企业双元创新正向跃迁意愿。参考已有研究[17],本文利用上市公司年报中的关键词频构建数字化转型指数,通过加1取自然对数进行表征,并利用三分法进行分组检验。表7中Panel B的列(3)、列(4)表明,在企业具备更高的数字化转型程度时,专精特新“小巨人”认定能够更加积极地促进企业双元创新正向跃迁。同时,高数字化转型程度组别下,专精特新“小巨人”认定的回归系数与t值大于低数字化转型程度组,且在5%水平上通过组间系数差异检验,由此证明了专精特新“小巨人”认定在数字化转型程度高的企业中能够更加积极地助推双元创新正向跃迁。

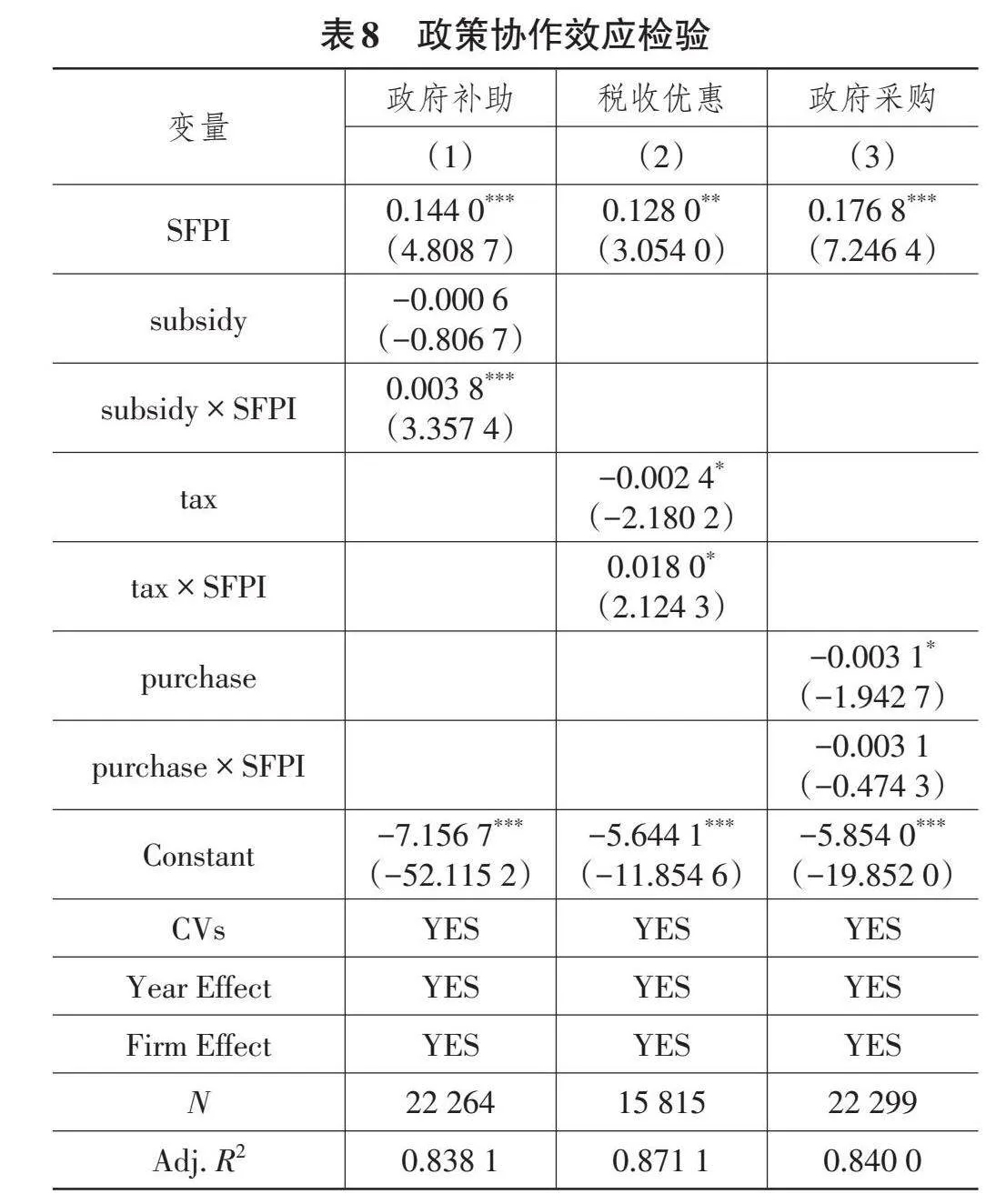

(二)政策协作效应分析

专精特新“小巨人”认定不仅在遴选阶段充分释放利好信号,激发企业双元创新正向跃迁行为,还在后续培育阶段配套了系列财税支持机制,牵引企业持续创新。本文机制检验部分虽证实了专精特新“小巨人”认定本身在吸引外界关注中的有益成效,但对培育阶段通过资源倾斜发挥的政策效应尚未开展深入剖析,难以完整揭示专精特新“小巨人”认定对企业双元创新正向跃迁的影响。为此,本文进一步考察专精特新“小巨人”认定政策及其后续培育措施间的协作效应,明晰财政资源倾斜在专精特新“小巨人”认定助推企业双元创新正向跃迁中的作用。

1. 财政补贴的协作效应

财政补贴作为政府的无偿性拨付资金,既可以直接提升企业内部现金持有,缓解技术探索顾虑,也可能对企业自有资金产生挤出效应,诱发策略式创新[9]。从专精特新“小巨人”认定的政策效应发挥看,财政补贴通过直接的资金注入,强化了遴选阶段对企业双元创新正向跃迁的促进。首先,专精特新“小巨人”认定提升了企业对运营管理的重视程度[18],因而在财政补贴注入时能够获得更高的投资效率,引导企业由短期的利用式创新向长期的探索式创新转变[9]。其次,专精特新“小巨人”认定吸引了人才集聚,而财政补贴为企业带来更丰富的内部资金,帮助其提供更具竞争力的劳动报酬,从而巩固并强化人才吸引效应,刺激企业双元创新正向跃迁。最后,专精特新“小巨人”认定政策的连续性可降低财政补贴内含的寻租风险,提升企业研发专注度,进而更有利于双元创新正向跃迁的开展。为检验上述猜想,本文利用企业获得的政府补助金额加1取对数表征财政补贴(subsidy),经回归后得到表8列(1)的结果。回归结果显示,专精特新“小巨人”认定与财政补贴交乘项的回归系数在1%水平上显著为正,且专精特新“小巨人”认定的回归结果并未发生改变,猜想得以验证,即财政补贴的确能够强化专精特新“小巨人”认定对企业双元创新正向跃迁的促进作用。

2. 税收优惠的协作效应

政府部门为驱动企业创新而出台类型丰富的税收优惠政策,本文主要关注研发费用加计扣除在专精特新“小巨人”认定中的协作效应。已有研究认为,研发费用加计扣除通过降低研发成本促进企业创新。也有学者指出,研发费用加计扣除会诱导企业研发操纵[10]。研发费用加计扣除作为专精特新“小巨人”认定政策的后续培育措施之一,应能发挥相应的优化作用。从管理层角度看,研发费用加计扣除具有政策的稳定性和延续性,能够通过降低应纳税税基弱化技术探索持续性资金消耗给管理者带来的经营压力,从而为企业营造更加宽容的创新环境。从投资者角度看,研发费用加计扣除可提升企业税后利润率,舒缓投资者对于长期投资行为的负面情绪,包容企业开展探索式创新。如此一来,专精特新“小巨人”认定利用信号传递吸引人才聚集,研发费用加计扣除的后续扶持为创新活动创造宽松氛围,二者的协作有利于研发人员释放创新才能,更好地激励企业双元创新正向跃迁。同时,专精特新“小巨人”认定的动态管理制度强调偷漏税与数据造假的严重后果,一定程度上可以矫正企业研发操纵的机会主义行为[10],优化研发费用加计扣除对“小巨人”企业的培育效果。参考田红云等[10]的研究,利用“(研发费用×研发费用加计扣除政策比例)/加计扣除前应纳税所得额”表征研发费用加计扣除受惠强度(tax)。表8列(2)的检验结果表明,研发费用加计扣除与专精特新“小巨人”认定交乘项的回归系数显著为正,且专精特新“小巨人”认定的回归结果未发生变化,说明研发费用加计扣除这一后续培育措施,能够巩固专精特新“小巨人”认定在推动企业双元创新正向跃迁中的积极作用。

3. 政府采购的协作效应

政府采购作为需求侧财政政策工具的代表,学界围绕其创新驱动效应的研究同样未能得到收敛结论。大多数文献认可政府采购在企业创新中的积极作用,但也有学者质疑政府采购会因信息不透明而滋生政企合谋,进一步压缩中小企业生存空间[20]。在与专精特新“小巨人”认定相结合的情形下,政府采购可能具备更为正面的双元创新正向跃迁驱动效应。由机制检验可知,专精特新“小巨人”认定通过供应链扩充渠道促进企业双元创新正向跃迁,政府采购则会进一步强化该渠道效应发挥。政府参与不仅能缓解中小企业对已有客户的依赖,还能为其提供稳定的市场份额,平滑探索式创新的不确定性。另外,政府部门能够在采购订单的履约过程中对企业研发方向进行及时监督,通过需求拉动企业作出正外部性较强的双元创新正向跃迁决策,提升专精特新“小巨人”认定的政策效应。为此,参考武威等[20]的研究,本文以“企业年度获取政府采购订单总金额加1再取对数”表征政府采购(purchase),检验该需求侧政策工具与专精特新“小巨人”认定政策的协作效应,表8列(3)展示了相关检验结果。与陈金勇等[16]的检验结果类似,政府采购与专精特新“小巨人”认定交乘项的回归系数不显著,政府采购未能实现相应的协作效应。对此的解释是,与供给侧财政资金的及时注入不同,政府采购对企业创新成果的支持可能会对研发决策产生滞后影响,加之专精特新“小巨人”认定从2019年才正式实施,政府与“小巨人”企业之间的供需互动周期较短,政府采购产生的创新驱动效应有限[20],尚未发挥与专精特新“小巨人”认定的协作效应。

七、研究结论与对策建议

(一)研究结论

在研发资源有限和新一轮科技革命深入发展的现实背景下,本文基于创新跃迁这一动态视角,利用沪深A股非金融类上市公司2015—2023年数据,实证检验专精特新“小巨人”认定对企业双元创新正向跃迁的影响效应和传导机理,得到如下结论:首先,专精特新“小巨人”认定显著驱动企业双元创新正向跃迁,且该结论在经过平行趋势检验和系列稳健性检验后依然成立;其次,专精特新“小巨人”认定通过供应链扩充渠道和分析师关注渠道实现对企业双元创新正向跃迁的激励;再次,当企业失败容忍程度较高、管理层较自信、人力资本水平较高以及数字化转型程度较深时,专精特新“小巨人”认定则会对双元创新正向跃迁发挥更加积极的促进效应;最后,基于遴选和培育两阶段的协作效应展开进一步分析发现,财政补贴和税收优惠显著强化了专精特新“小巨人”认定与企业双元创新正向跃迁之间的积极关系,但政府采购暂未发挥相应的协作效应。

(二)对策建议

第一,稳固专精特新“小巨人”认定政策的持续性,充分发挥政策对双元创新正向跃迁的驱动效应。在部分核心技术被“卡脖子”但研发资源有限的既定事实下,如何用好政府这只“有形的手”至关重要。本文研究结论证实专精特新“小巨人”认定能够显著促进企业双元创新正向跃迁。因而扎实、持续推进专精特新“小巨人”认定政策是有效且必要的。

第二,细化专精特新“小巨人”认定政策的评价标准,提升政策推动双元创新正向跃迁的效率。创新政策的效果随主体内外部特征的不同而存有差异。本文研究发现,企业失败容忍程度、管理层自信、人力资本水平和数字化转型程度会对专精特新“小巨人”认定的双元创新正向跃迁激励效应产生异质性影响。虽然上述特质难以囊括影响政策效果的全部要素,但能为政策的精细化发展提供有益参考。此外,应加快培育企业家精神,淡化各方对短期收益的追求,为技术探索营造宽松氛围。通过搭建数字化平台,促进产学研与大中小企业融通发展,为企业提升人力资本水平、加速数字化转型提供支持。

第三,优化专精特新“小巨人”认定政策的培育机制,撬动政策促进双元创新正向跃迁的杠杆。政策认定本身与后续培育机制的协调配合能够更好地释放政策的创新驱动效应。根据本文检验结果,财政补贴和税收优惠能够强化专精特新“小巨人”认定对企业双元创新正向跃迁的促进作用,但政府采购的相关效应尚待激发。鉴于此,专精特新“小巨人”认定在施行后续培育措施时,一方面应加大财政补贴和税收优惠力度,强化政策效果,另一方面也应不断完善政府采购机制,考虑加强供需互动,稳定供需关系并透明供需活动,尽快撬动政府采购在专精特新“小巨人”认定政策中的积极作用。

参考文献:

[1]SWIFT T. The Perilous Leap Between Exploration and Exploitation[J]. Strategic Management Journal,2016,37(8):1688-1698.

[2]肖德云,谭易洋,王宗军. OFDI动态决策对企业双元创新跃迁的影响研究[J].科研管理,2024,45(4):73-82.

[3]赵文,赵会会,吉迎东.双元创新跃迁与企业失败:社会关系网络的调节作用[J].科研管理,2022,43(1):124-133.

[4]李雪松,党琳,赵宸宇.数字化转型、融入全球创新网络与创新绩效[J].中国工业经济,2022(10):43-61.

[5]韩贺洋,杨兴全,周全,等.社保基金持股与企业风险承担:过度监督还是风险治理[J].会计研究,2024(1):108-121.

[6]FORÉS B,CAMISÓN C. Does Incremental and Radical Innovation Performance Depend on Different Types of Knowledge Accumulation Capabilities and Organizational Size?[J]. Journal of Business Research,2016,69(2):831-848.

[7]张陈宇,孙浦阳,谢娟娟.生产链位置是否影响创新模式选择——基于微观角度的理论与实证[J].管理世界,2020,36(1):45-59,233.

[8]柳卸林,周聪,葛爽.客户异质性与稳定性对核心企业创新绩效的影响研究[J].科学学与科学技术管理,2018,39(8):53-68.

[9]付馨苇,谢家智.财政金融协同能否破解研发投入结构失衡困境[J].山西财经大学学报,2023,45(11):60-72.

[10]田红云,李永友,李忠正.研发费用加计扣除政策对中小企业高质量创新的影响[J].科研管理,2024,45(3):53-63.

[11]MUDAMBI R,SWIFT T. Knowing When to Leap:Transitioning Between Exploitative and Explorative Ramp;D[J]. Strategic Management Journal,2014,35(1):126-145.

[12]成力为,刘诗雨.研发投入跳跃、吸收能力与企业动态绩效[J].科学学研究,2021,39(4):683-694.

[13]岑杰,杨燕,张翠艳,等.技术知识系统与创新跳跃:基于双元转换的视角[J].科学学研究,2019,37(11):2073-2081.

[14]CHOO A S,CHANDRASEKARAN A,CHINAPRAYOON C. The Role of Domestic and Foreign Knowledge Inflows on the Relationship Between Ramp;D Portfolio Mix and Innovation Outcomes:An Empirical Study of Manufacturing Firms in an Emerging Economy[J]. Decision Sciences,2020,51(2):349-394.

[15]KLEER R. Government Ramp;D Subsidies as a Signal for Private Investors[J]. Research Policy,2010,39(10):1361-1374.

[16]陈金勇,汪小池,长昊东,等.“专精特新”认定政策与中小企业技术创新[J].科研管理,2024,45(3):20-30.

[17]湛泳,马从文.专精特新“小巨人”企业培育对突破式创新的影响研究[J].管理学报,2024,21(4):560-567.

[18]焦豪,李宛蓉.资质认定与企业供应链伙伴数量——基于专精特新“小巨人”企业的准自然实验[J].经济学动态,2023(12):109-125.

[19]赵晶,孙泽君,程栖云,等.中小企业如何依托“专精特新”发展实现产业链补链强链——基于数码大方的纵向案例研究[J].中国工业经济,2023(7):180-200.

[20]武威,曹畅,王馨竹.政府采购与“专精特新”中小企业创新——基于产业链供应链现代化视角[J].数量经济技术经济研究,2024,41(7):113-133.

[21]CZARNITZKI D,HOTTENROTT H,THORWARTH S. Industrial Research Versus Development Investment:The Implications of Financial Constraints[J]. Cambridge Journal of Economics,2011,35(3):527-544.

[22]MANSO G. Motivating Innovation[J]. The Journal of Finance,2011,66(5):1823-1860.

[23]BERNARD A B,MOXNES A,SAITO Y U. Production Networks,Geography,and Firm Performance[J]. Journal of Political Economy,2019,127(2):639-688.

[24]LEHTIMÄKI T,KOMULAINEN H. Matching Co-innovation Project Types to Diverse Customer Relationships:Perspective of an Industrial Technology Supplier[J]. International Journal of Innovation and Technology Management,2021,18(1):2050048.

[25]黄千员,宋远方.供应链集中度对企业研发投入强度影响的实证研究——产权性质的调节作用[J].研究与发展管理,2019,31(3):13-26.

[26]孟庆玺,白俊,施文.客户集中度与企业技术创新:助力抑或阻碍——基于客户个体特征的研究[J].南开管理评论,2018,21(4):62-73.

[27]FISCHER E,REUBER A R. Contextual Antecedents and Consequences of Relationships Between Young Firms and Distinct Types of Dominant Exchange Partners[J]. Journal of Business Venturing,2004,19(5):681-706.

[28]BUSHEE B J,CORE J E,GUAY W,et al. The Role of the Business Press as an Information Intermediary[J]. Journal of Accounting Research,2010,48(1):1-19.

[29]ÜBERBACHER F. Legitimation of New Ventures:A Review and Research Programme[J]. Journal of Management Studies,2014,51(4):667-698.

[30]HOITASH R,HOITASH U,YEZEGEL A. Can Sell-side Analysts Experience,Expertise and Qualifications Help Mitigate the Adverse Effects of Accounting Reporting Complexity?[J]. Review of Quantitative Finance and Accounting,2021,57(3):859-897.

[31]BARTH M E,KASZNIK R,MCNICHOLS M F. Analyst Coverage and Intangible Assets[J]. Journal of Accounting Research,2001,39(1):1-34.

[32]LUO J,LIU Q. Corporate Social Responsibility Disclosure in China:Do Managerial Professional Connections and Social Attention Matter?[J]. Emerging Markets Review,2020,43:100679.

[33]BHUSHAN R. Firm Characteristics and Analyst Following[J]. Journal of Accounting and Economics,1989,11(2/3):255-274.

[34]BALL R,SHIVAKUMAR L. Earnings Quality at Initial Public Offerings[J]. Journal of Accounting and Economics,2008,45(2/3):324-349.

[35]CALLAWAY B,SANTANNA P H C. Difference-in-Differences with Multiple Time Periods[J]. Journal of Econometrics,2021,225(2):200-230.

[36]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[责任编辑:陈建华]