税收激励、数字化转型与企业实体投资

2025-01-26王庆魏力婷

摘 要: 评估税收政策对企业实体投资的影响对于鼓励企业进行实体投资、助力实体经济发展具有重要意义。基于2009—2020年沪深A股上市公司面板数据,运用固定效应模型探究税收激励政策对企业实体投资的影响,并分析数字化转型在其中的中介作用。研究发现:税收激励能够显著提高企业实体投资水平,且数字化转型在其中存在中介效应;税收激励通过缓解融资约束、传递积极信号促进企业数字化转型,从而提高企业实体投资水平。异质性检验进一步发现:税收激励对企业实体投资的促进效应对非国有企业、研发投入较低企业和制造业企业的作用效果更加明显。因此,应积极运用税收工具,推动企业数字化转型,助力实体经济发展。

关键词:税收激励;数字化转型;企业实体投资

中图分类号:F810.42;F830.59" 文献标志码:A" 文章编号:1009-055X(2025)01-0072-14

doi:10.19366/j.cnki.1009-055X.2025.01.006

党的二十大以来,我国经济步入新阶段。如何进一步提升企业投资意愿、助力经济高质量发展成为重要议题。投资是经济增长的重要引擎,是连接供给与需求的重要桥梁,对稳定经济增长、带动就业和消费起关键性作用。由此,拓宽投资渠道、扩大有效投资、注重扎实推进实体投资成为发展共识。运用税收政策引导企业行为是政府进行宏观调控的重要方式,税收激励可以为企业带来额外现金流,提升企业进行实体投资的信心,促进企业良性发展。因此,研究税收激励对企业投资的作用,细化税收政策对不同类型企业的影响具有重要意义,特别是有利于为政府精准调控企业投资行为提供政策建议,从而助力实体经济发展。

一、文献综述

税收政策与企业投资的关系长期为理论界所关注。无论是税收政策对企业投资的直接影响,还是其通过缓解融资约束、传递积极信号、提振投资者信心等间接影响企业投资行为,税收对企业实体投资的作用始终未离开经济学研究的视野。

(一)税收激励对企业实体投资的影响效应

在税收激励对企业实体投资的影响效应方面,梳理相关文献可以发现:在理论认识上,首先,减税政策会降低企业税费负担,改善企业现金流状况[1]。企业税费负担降低意味着企业留存收益增加[2],用于企业投资的可支配盈余资本提高[3],从而为企业发展提供资金。其次,减税可以扩大企业规模,增加企业投资[4]。例如,固定资产加速折旧政策、“营改增”政策[5]均能增加企业员工数量,扩大企业规模,从而促进企业进行实体投资,同时还可以通过未直接受益的企业产生间接效应[6],发挥提振经济的作用。最后,减税政策可以使企业加快收回投入资本的速度,运用货币时间价值减轻企业购置固定资产成本压力,激励企业进行投资。在研究方法上,现有文献多运用固定效应或双重差分法进行研究。一方面控制固定效应的影响,估计增值税有效税率对企业投资的影响[7],探究税收政策对与生产经营有关的固定资产投资的激励作用。另一方面运用双重差分法,分析不同政策影响下税收激励对企业投资的影响,如分析东北地区增值税转型对企业投资的影响[8]等。在研究层面上,考虑到微观层面数据能够反映个体异质性对研究结果的影响[9],现有文献多采用企业层面的面板数据进行研究。减税激励虽然会增加企业现金流,但未改善宏观经济状况和企业融资环境,企业仍有较强的资金储备需求,将资金用于金融资本配置。不过,企业经营投资和金融投资更可能互相替代,考虑到减税政策有助于企业转型升级、给企业发展带来宽松的外部环境,向企业传递支持信号[10],企业配置实体投资的可能性高于金融投资,从而有效抑制企业脱实向虚,拓宽企业投资渠道。

(二)税收激励对企业实体投资的影响机制

根据已有研究,税收激励对企业实体投资的影响机制方面,可归结为内部因素和外部因素。在内部因素方面,税收优惠政策直接影响企业现金流,增加企业当期可支配资金[11],并通过供应链的有机串联传导至上下游企业[12],企业融资约束得以缓解,从而增加实体资产投资规模。企业在受到减税激励时还会促使企业进行生产规模和人力资本的扩张,使企业专注于主营业务发展,增加企业发展需要的资产投资。在外部因素方面,企业获得减税也是获得政府扶持的信号[13],有利于提高企业对经济向好发展的信心[14],降低企业预防性资金需求;企业持有现金和金融资产的动机减弱,将更倾向于将资金用于实体投资以获得更多政府支持。此外,诸多学者对减税政策和数字化转型间的关系也进行了研究,如探究固定资产加速折旧政策[15]、前瞻性有效税率[16]对企业数字化转型的影响。税收激励可以减轻企业在数字化转型中的资金负担[17],降低企业购买数字技术、数字化管理设备的成本,并通过减税政策提高企业投资信心[18],积极推进数字化转型。同时,企业数字化转型引入的新技术可以刺激企业对设备进行投资[19],利用人工智能、大数据等数字技术提高企业组织管理效率[20],促使企业将投资机会转化为实际投资,释放企业实业发展潜力。

既有文献对税收激励和企业实体投资之间的相互关系展开了广泛探讨,并从融资约束、企业规模、投资者信心等方面研究了税收激励对企业投资的作用,但总体来看,少有文献系统研究税收激励、数字化转型与企业投资三者间的影响路径和作用机制。鉴于此,本文基于“数字化转型”视角展开研究,探讨税收激励对企业资产投资的作用,并进一步检验不同产权属性和行业性质的企业资产投资异质性以及异质性的成因,以期为我国企业实体投资水平的提升提供更具靶向性的参考建议。

二、理论分析与研究假设

目前,我国正处于经济由高速增长转向高质量发展的关键阶段,新一轮产业变革和科技革命为企业发展带来巨大机遇的同时,也带来了很大的挑战。如何更好发挥税收政策对企业投资的促进作用,为企业发展找到新动能成为重要议题。税收激励可以增加企业可用资金、降低投资成本,促进企业进行实体投资,同时通过缓解融资约束提高企业进行数字化转型的动力,为企业投资赋能。本部分将从税收激励对企业投资的直接效应、中介效应两方面进行论述,并提出研究假设。

(一)税收激励与企业投资

内生增长理论认为,政策实施会对微观主体内部产生影响。政府减免税收的政策会通过不同角度引导企业投资,扩大企业实体投资规模。从企业对政策响应角度看,增值税留抵退税政策可以畅通增值税返还链条,进一步实现税收中性,降低企业资产投资成本,提高投资回报率,激励企业不断扩大经营所用资产的投资规模。固定资产加速折旧政策作为资本偏向型减税政策,允许企业对购进资产产生的成本加速扣除,降低企业使用成本。增值税和所得税针对企业购进资产一致性的减税方向,一方面能够减少企业生产经营中购进原材料等应缴纳的税费,另一方面将降低企业用工成本,提高企业利润率,企业将有更强动机进行投资布局以充分利用减税红利。从企业现金流角度看,政府使用减税政策从某种程度上讲相当于给企业提供“无息贷款”,可以削弱企业为应对未来不确定性而进行储蓄的动机。当前,我国企业正处于转型升级的关键阶段,企业固定资产和无形资产的投资具有金额占比大、回收周期长的特点,而减税激励降低了企业实体投资的风险,企业发展实业信心将增加,必然促使企业购进和更新生产经营所用资产。从投资规模角度看,减税增加消费者可支配资金,消费者购买力增强和需求增加会促使企业扩大产出、提高供给以获得更多的利润,企业也将倾向于扩大投资规模以满足投资者需求。同时,受融资环境约束、金融监管程度[21]、经济政策的不确定性[22]的影响,企业会在配置实体资本或金融资本进行抉择。根据国泰安统计数据,2008—2022年中国制造企业持有金融资产比例从5.20%上升到8.87%,主业出现一定的“空心化”数据来源:国泰安数据库(China Stock Market amp; Accounting Research Database)。 。

那么,税收激励能否促进企业实体投资而非金融投资?对于该问题,一方面,资本偏向型税收激励如固定资产加速折旧政策可以降低投资不确定性,利用资金时间价值提高企业实体项目的投资收益,企业为享受更多政策优惠有动机进行实体投资,从而达到去金融化的目的。另一方面,企业实体投资和金融投资存在替代效应[23],税收优惠提供的税收返还或减免税收从某种程度上讲相当于为企业提供“无息贷款”,可以降低实体资产的投资或更新成本,提高实体投资的投资收益率;企业将倾向于将自身发展与税收政策相结合,减少因融资约束产生的金融化预防性储蓄动机,专注主营业务发展。基于此,本文提出如下假设:

H1:税收激励能够促进企业实体投资而非金融投资。

(二)数字化转型的中介效应

随着数字经济不断发展,数字技术在企业发展中的作用越来越受到重视,为企业发展变革提供新的动力。而在企业实业投资率不断下降的情况下,数字化转型以其独特性可以促进企业实体投资[24]。具体来说,首先,数字化管理可以使企业全面了解其运营情况,减少不确定性对投资决策的干扰。企业运营效率的提升有助于企业及时了解其内部生产情况和外部市场变化;人工智能和大数据等技术可以帮助企业预防和控制风险,提高企业投资效率。其次,数字化管理具有的访问控制、数据集成等特点,可以提高企业内部控制质量,减少企业内部舞弊的可能。企业对财务报告、业务流程的精确控制使其可以及时识别投资方向和投资需求,增强投资大额资产的信心。最后,数字化管理设备可以为企业进行有效信息搜集,减少信息不对称给企业投资带来的风险,促进内外部信息整合,优化资源配置。

由于数字化转型的正外部性,当企业进行数字化转型产生的私人效益低于社会效益时,企业进行数字化转型的动机偏弱。上市公司规模较大,仅靠市场力量进行数字化转型可能面临低效问题,而政府积极干预有利该问题的解决。政府通过减税政策可以使得企业获得更多资金,激励企业为数字化转型进行投入。具体来说,一是减税激励可以缓解企业融资约束,节约企业生产经营成本,给企业提供数字化转型所需资金,发挥经济效益;二是基于政府行为的信号理论,减税政策向外界传递有利于企业发展的积极信号,企业的经营环境及融资环境向好,数字化转型阻力将进一步降低;三是企业税负较高时税负转嫁动机较强,这将使企业决策容易偏离最佳水平。数字化转型的高投入将会给企业增加风险,削弱企业转型动力,而减税政策将有效降低企业税负,使企业生产要素配置向最佳水平靠近。基于以上理论,企业可以通过数字化技术和数字化管理设备提高决策效率,节省企业资金,促使企业进行实体资产投资;而税收激励通过缓解融资约束、传递积极信号促进企业进行数字化转型,从而提高企业投资水平。因此,数字化转型在税收激励政策促进企业实体投资过程中起着重要作用。基于此,本文提出如下假设:

H2:数字化转型在税收激励与企业实体投资间具有中介效应。

三、实证设计

基于前述理论分析进行实证设计,本部分将从数据来源与样本选择、变量选择与衡量以及计量模型设定三个方面进行论述,并具体说明数据及变量选择的依据。

(一)数据来源与样本选择

本文以2009—2020年沪深A股全部上市公司数据为样本。为提升实证结果的可靠性,对原始数据样本做如下处理:剔除财务指标具有特殊性的ST和*ST等公司,剔除具有较强金融属性的房地产行业与金融行业的企业,保留至少有连续7年观测值的数据。本文将样本时间跨度限定在2009—2020年出于以下原因:一是2008年《中华人民共和国企业所得税法》出台,企业所得税率由33%调整为25%;二是排除2008年全球经济危机对宏观经济的影响;三是2008年我国进入结构性减税阶段,企业税负水平不断降低;四是2020—2023年部分数据受疫情影响,不一定能准确反映企业受政策激励的影响。上述所有数据均来自国泰安数据库(China Stock Market amp; Accounting Research Database,CSMAR),并依据2012年证监会公布的行业代码分类标准,对制造业企业取二级分类,其他行业企业取一级分类。此外,为避免极端值对实证结果的影响,对连续变量进行上下1%的Winsorize缩尾处理。

(二)变量选择与衡量

1.企业投资

企业投资可分为企业实体投资和企业金融投资。借鉴Richardson[25]的研究,用“购买固定资产、无形资产和其他长期资产支付的现金”与“处置固定资产、无形资产和其他长期资产收回的现金净额”的差额除以期初资产总额来衡量企业实体投资水平(Invest)。同时,用企业投资收益与营业利润的比值衡量企业金融投资水平(Fin)。

2.税收激励水平

借鉴付文林等[26]、许伟等[7]的研究,为了全面衡量税收激励水平,用企业所得税、增值税和税金及附加合计数占营业收入的比值衡量税收负担:

TaxBurden=(INT+VAT+OT)/Sales(1)

式中,INT代表扣除递延所得税后的当期所得税费用,VAT代表企业承担的增值税,OT代表企业承担的包含在税金及附加项目中的税费总额,Sales代表企业当年的营业收入总额。将企业税收负担进一步分解为企业所得税税负、增值税税负和其他各项税负,因增值税数据难以获得,用企业缴纳的教育费附加除以3%来推算企业缴纳的增值税。对以上各项税负取相反数即得到企业税收激励水平(TaxCut)。

3.控制变量

本文选取的控制变量包括企业规模(Size)、企业年龄(Age)、盈利能力(ROA)、财务杠杆(Lev)、成长性(Growth)、第一大股东持股比例(Largest)、两职合一(Dual)、管理层持股比例(Manhold)、董事会规模(Board)、托宾Q(TobinQ)、人均地区生产总值(Gdp1)。

本文所有变量及其衡量方法具体如表1所示。

(三)计量模型设定

为研究减税激励是否能够促使企业增加固定资产投资,本文构建如下固定效应模型进行实证分析:

Y=α0+α1Taxcut+αX+μ+δ+γ+ε(2)

式中,被解释变量Y表示企业实体投资水平,解释变量Taxcut表示税收激励水平,α0代表截距项,α1衡量税收激励水平对企业实体投资水平的影响程度, X代表影响企业投资水平的控制变量矩阵,α代表各控制变量对企业实体投资水平的影响程度,μ表示个体固定效应,δ表示时间固定效应,γ表示行业固定效应,ε表示随机扰动项。

四、实证分析结果及稳健性检验

为验证税收激励与企业投资的关系,本部分在描述性统计和相关性分析基础上,运用固定效应模型进行基准回归检验,验证税收激励对企业投资的促进作用及数字化转型的中介作用,并用固定资产加速折旧政策的双重差分模型进行稳健性检验,同时进一步探究税收激励对企业投资效率的影响机制。

(一)描述性统计

表2报告了本文主要变量的描述性统计结果。企业实体投资水平的均值为0.049,中位数为0.035,分布较为均衡,但整体实体投资水平较低。企业金融投资水平标准差为0.733,在不同观测值间差异较大。税收激励水平均值为-0.034,最大值为1.409,最小值为-1.287,表明税收激励水平在不同企业间存在差异。本文选取的控制变量符合现实情况。

(二)相关性分析

表3报告了本文主要变量的相关性分析结果。税收激励水平、所得税激励、增值税激励、其他税金激励与企业实体投资水平间均存在显著的正相关关系,企业实体投资水平与税收激励水平间相关系数显著为正,这为进一步验证税收激励水平对企业实体投资水平的影响提供初步依据。同时,依据相关性分析的结果,构造税收激励水平与企业实体投资水平间的线性回归模型,根据方差膨胀因子(VIF)计算方法:VIF=1/(1-R2),计算得到方差膨胀因子(VIF)为1.27,当方差膨胀因子小于5时,一般认为变量间不存在多重共线性问题,为基准回归的可行性提供初步依据。

(三)基准回归分析

表4报告了基准回归结果。其中,模型(1)和模型(2)为税收激励对企业实体投资水平和金融投资水平的影响,回归结果和假设一致,税收激励在1%的置信水平上对企业实体投资有正向促进作用,而对于企业的金融投资水平影响并不显著,这说明相比利用税收优惠获得的现金流来进行金融投资,企业更倾向于将税收激励用于实体投资。模型(3)、模型(4)、模型(5)进一步将税收激励细分为所得税激励、增值税激励和其他税金激励,其中所得税激励对企业实体投资水平的回归系数为0.0177,在5%的水平上显著;增值税激励对企业实体投资水平的回归系数为0.0131,在1%的水平上显著,其他税金激励对企业实体投资的回归系数不显著,可以发现所得税和增值税的税收激励对企业实体投资水平影响较为显著,而小税种因其金额占营业收入比例较小,对企业实体投资水平并无显著影响。

(四)稳健性检验

1.替换主要变量衡量方式

用固定资产增长率(Growthrate)替换被解释变量进行回归分析,固定资产增长率的衡量计算方法为:(固定资产净额本期期末值-固定资产净额上年同期期末值)/固定资产净额上年同期期末值,所得回归结果如表5模型(1)所示,税收激励对固定资产增长率的回归系数为0.0368,在5%的水平上显著,这说明税收激励提高了企业固定资产增长率,推动企业固定资产投资。此外,本文采用实际税负的相反数(TaxCut1)衡量企业税收激励,计算方法为:(支付税费-返还税费)/营业收入,表5模型(2)的归回结果显示:实际税负的相反数对企业投资的回归系数为0.0321,在10%的水平上显著,说明企业实际税负降低会显著提高企业投资水平,使用实际税负的相反数衡量企业税收激励结果依旧保持稳健,进一步验证了税收激励对企业固定资产投资的积极影响。

2.考虑时间因素影响

减税激励政策效应对企业投资的影响可能因政策落实情况产生滞后效应,为进一步控制政策传导因素,将减税激励变量滞后一期进行回归分析,结果如表5模型(3)所示,控制滞后一期进行回归后减税激励对企业实体投资水平的正向影响在1%的水平上显著,回归系数为0.0085,滞后一期的减税激励对企业实体投资水平具有促进作用。考虑不同年份的经济水平存在差异,用移动平均法平滑经济波动的影响,减少数据中异常值对回归结果的影响,如表5模型(4)所示,平滑经济波动影响后税收激励水平对企业实体投资水平的回归结果在1%的水平上显著,回归系数为0.0250,结果依然保持稳健。

3.控制地区经济发展水平

考虑到各地区经济发展异质性可能会对税收激励、企业实体投资水平产生不同影响,如省会城市、大城市对企业的优惠待遇与中小城市可能存在差异等,本文进一步控制城市经济发展水平(Gdp2),以解决城市经济发展水平不同而带来的内生性问题。如表5模型(5)所示,在控制城市经济发展水平后,税收激励水平对企业实体投资水平的回归系数为0.0145,税收激励在1%的显著性水平上影响企业实体投资水平,结果保持稳健。

(五)中介效应分析

1.税收激励、数字化转型与企业实体投资

本文采用逐步回归法验证数字化转型在税收激励和企业实体投资中的中介作用,模型如下:

Y=α0+α1Taxcut+αX+Year+Industry+ε(3)

Digit=α0+α1Taxcut+αX+Year+Industry+ε(4)

Y=α0+α1Taxcut+α2Digit+αX+μ+Year+Industry+ε(5)

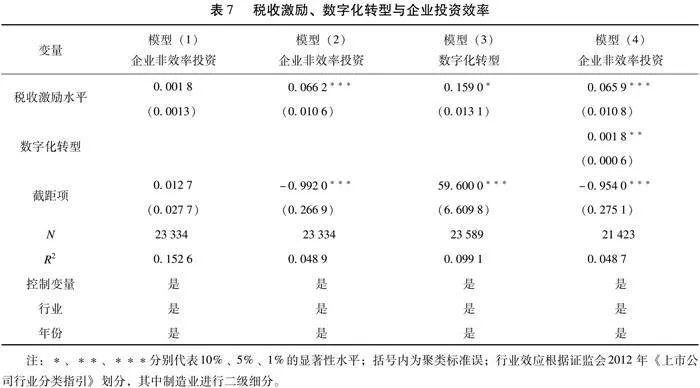

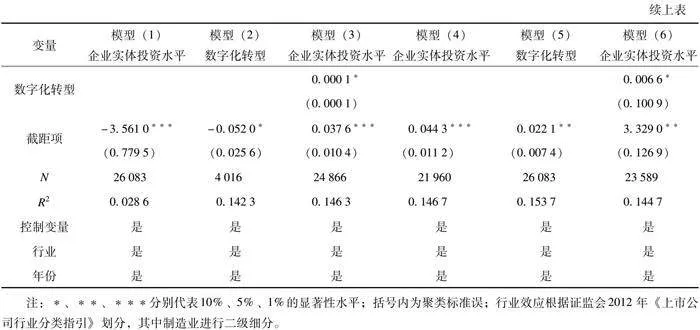

参考袁淳等[27]对数字化转型的衡量方式,提取上市公司年报中相关关键词汇,如人工智能技术、区块链技术、云计算技术、大数据技术、数字技术应用等词汇频数来对数字化转型进行衡量。如表6模型(1)所示:税收激励水平对企业实体投资水平的回归系数为0.0137,在1%的水平上显著,说明税收激励对企业实体投资具有促进作用。模型(2)检验税收激励对企业数字化转型的影响机制,其中税收激励的系数为0.1590,在10%的水平上显著,税收激励水平与数字化转型存在正相关关系,即税收激励在一定程度上可以促进企业数字化转型。模型(3)在税收激励与企业实体投资水平的影响间加入数字化转型变量,验证其中介效应。其中,α1系数和α2系数分别为0.0140和0.0001,分别在5%和10%的水平上显著,说明数字化转型的中介作用成立。

固定资产加速折旧政策可以使企业获得延期纳税收益,有助于企业在投资初期回流资金,改善企业现金流。为进一步验证税收激励对企业实体投资的作用以及数字化转型在其中的中介作用,使用基于倾向得分匹配的双重差分模型 (PSM-DID) 来验证固定资产加速折旧政策的投资激励效应。本文选取企业规模、企业年龄、盈利能力、财务杠杆、成长性、第一大股东持股比例、两职合一、管理层持股比例、董事会规模、托宾Q、人均国内生产总值指标进行匹配。通过上述公式估计出企业进行加速折旧试点的倾向得分值,进而根据实验组与控制组倾向得分值进行一对一匹配。如图1所示,匹配后各变量观测值大多在0附近,匹配结果较好。

进行倾向得分值匹配后,本文以属于固定资产加速折旧政策2014年试点行业的六类上市公司作为实验组,以匹配后的其他行业上市公司为控制组,构建如下模型:

Y=α0+α1Post×Treat+αX+μ+γ+ε(6)

式中,Y表示企业实体投资水平,用(购建固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金)/期初资产总额进行衡量,Post表示时间虚拟变量,政策实施前(2014年前)取0,政策实施后取1。Treat表示企业是否受政策影响,属于政策针对的六大行业取1,否则取0。回归结果如表6模型(4)所示,Post×Treat的系数为0.6490,在5%的水平上显著,说明相较于非试点企业,固定资产加速折旧政策在2014年促进试点企业实体投资的增长。模型(6)进一步报告加入数字化转型的中介效应的回归结果,Post×Treat和数字化转型的回归系数分别为0.3800和0.0066,分别在5%和10%的水平上显著,说明固定资产加速折旧政策将促进企业数字化转型,并通过推动企业数字化转型促进企业实体投资。

2.税收激励、数字化转型与企业投资效率

参考余怒涛等[28]的研究,首先拟合企业正常投资状况,然后以模型中的残差值衡量企业非效率投资水平。具体计算公式如下:

Invt=[ZK(]α0+α1Growtht-1+α2Levt-1+α3Casht-1+α4Aget-1+α5Sizet-1+α6Rett-1+α7Invt-1+∑Year+∑Industry+ε(7)

式中,Invt代表企业实际新增投资支出,Growtht-1代表t-1年公司成长机会,Levt-1代表t-1年公司财务杠杆率,Casht-1代表t-1年公司的现金流状况,Aget-1代表t-1年公司年龄,Sizet-1代表t-1年公司规模,Rett-1代表t-1年公司的股票收益率,Invt-1表示t-1年新增投资支出。根据该公式所求得模型的残差为投资效率指标。残差绝对值越大,意味着非效率投资的程度越高,即投资效率越低。表7模型(1)报告了税收激励对企业非效率投资的回归结果,税收激励对企业投资效率的回归结果并不显著,税收激励并不能促进企业提高有效投资。

为进一步验证税收激励对企业过度投资和投资不足的影响,将式(7)中的残差值进一步处理,“残差值gt;0”设为过度投资,赋值为1,“残差值lt;0”设为投资不足,赋值为0。表7模型(2)结果显示,税收激励水平对企业非效率投资的回归系数为0.0662,在1%的水平上显著,说明税收激励会使企业产生投资过度的情况,使企业的实际支出高出最优投资水平。这可能由于税收激励带来的现金流增加、融资约束减少使企业倾向用节税退税产生的现金流来开展固定资产投资等非盈利项目,使企业实际投资金额超过企业最优投资规模,导致投资过度。同时,模型(3)和模型(4)结果进一步验证数字化转型在税收激励对非效率投资影响之间的中介作用。如模型(4)所示,税收激励水平对企业非效率投资的回归系数为0.0659,在1%的水平上显著,在税收激励与企业非效率投资的影响之间加入数字化转型变量,数字化转型对企业非效率投资的回归系数为0.0018,在5%的水平上显著,说明中介效应成立。这可能由于通过数字化管理,企业获得最大化的现金流,从而导致企业投资过度。政策制定者应在制定税收政策时,运用信息化手段更精准调控税收政策对企业带来的影响,以更好地助推企业高效发展。

(六)异质性分析

1.企业性质异质性

本文根据实际控制人性质,将企业划分为国有企业和非国有企业并进行分组回归,结果如表(8)所示。模型(1)中国有企业的税收激励回归系数为0.0123,模型(2)中非国有企业回归系数为0.0149,均在1%的水平下显著,说明税收激励对非国有企业的激励效果好于国有企业。主要原因可能在于国有企业具有政府背书,更容易获得政府资金支持和金融贷款,面临的资金问题相对较少。因此相对于国有企业,非国有企业在获得税收激励带来的增量资金时更倾向于投资实业以促进企业发展。

2.研发强度异质性

为研究基准回归在不同研发强度企业中的异质性,根据研发强度(研发投入/营业收入)的中位数对企业进行划分,大于中位数的为研发强度较高企业,小于中位数的为研发强度较低企业。由表9模型(1)、模型(2)可知,税收激励对企业固定资产投资的影响在研发强度较低的企业中的回归系数为0.0154,在研发强度较高的企业中的回归系数为0.0109,均在1%的水平上显著,说明税收激励对研发强度较高的企业影响作用更大,这可能因为企业的研发投入需要占用大量资金,处在研发进程中的企业将获得的税收减免用于研发支出,而非购买企业固定资产。

3.行业异质性

企业

实体投资水平

在不同行业中存在差异。制造业作为传统工业行业,企业所需固定资产价值大,购置需要大量资金;而信息传输、软件和信息技术服务业资产配置较为特殊,对无形资产、人力资源需求大,而其实体资产主要是服务器等硬件设备,投入相对较低。批发和零售业作为下游产业,企业倾向于将资金用于销售环节,对实体资产需求低。因此,在不同行业中,减税激励对企业实体投资水平存在异质性影响。由表10可知,减税降费对企业实体投资水平的回归系数在制造业、信息传输、软件和信息技术服务业以及批发和零售业中分别为0.0154、0.0074和0.0082,显著性水平分别为1%、10%和10%,这说明相对于信息传输、软件和信息技术服务业以及批发和零售业来说,减税激励对制造业企业的实体投资具有更大的促进作用。

五、结论与政策启示

随着我国进入组合式税费阶段[29],精准控制减税措施的效果以促进企业实业发展成为必然趋势。本文利用2009—2020年沪深A股全部上市公司数据,探索减税激励对企业实体投资的影响。研究发现:第一,减税激励有助于扩大企业实体投资规模,而所得税、增值税等方面的减税措施对企业增加投资的作用尤为明显。第二,在数字化转型的作用路径方面,减税激励会通过企业数字化转型来促进企业加大实体投资,但也可能引发企业过度投资。第三,从不同层面对政策效果进行异质性检验结果来看,税收激励在非国有企业、研发投入强度较低的企业、制造业行业中的作用更明显。

基于以上研究结论,本文提出以下政策建议:

第一,坚持组合性减税,引导企业发展实业。税收激励有利于缓解企业融资约束,通过政府让利企业,增加企业现金流和留存收益,从而促使企业增加固定资产投资。政府应通过相关税收激励政策,引导企业增加固定资产投资而非金融投资,使企业增强对未来经营状况的乐观预期,从而促进企业投资。从实证结果可以看出,增值税、所得税的税收激励对企业投资的影响与其他税种相比更为明显,可通过进一步增强留抵退税力度、扩大固定资产加速折旧范围,将税收激励扩大到全行业全领域,以支持企业加快设备改造和技术更新,提高企业发展质量。

第二,以税收激励助推数字化转型,释放企业活力。应不断创造良好的政策环境,进一步降低企业数字化转型的成本和难度,发挥留抵退税、加速折旧等税收优惠对降低企业税负的积极作用。政府应不断畅通税收优惠链条,使企业切实享受税负降低带来的现金流红利,并通过政策倾斜使企业将盈余现金流用于数字化转型投入,增强企业创新和转型意识。同时,增强企业数字化转型意愿,引导企业结合自身特点进行数字化转型,以提高企业数字化和信息化水平,将减税效果落实到企业数字化转型的实际行动上。

第三,推动数字化转型,发挥数字技术关键作用。随着数字经济在国民经济中的作用日益重要,数字技术对企业发展的助推作用也愈发明显。应通过税收激励引导企业增强数字基础设施建设,发挥数字技术在企业管理中的作用,使企业可以结合自身特点迁移至更适合的企业经营平台。数字化转型有利于降低现金流预期不确定性对企业投资策略的影响,数字化管理有助于企业有效管理设备。但是,企业现金流的增加也可能使企业在投资决策的过程中倾向过度投资,政府可以运用大数据等手段测算税收激励对企业行为的影响,以提高企业投资效率。

第四,增强政策精准性,助力高质量投资。针对不同主体实施差异化税收激励政策,按照实际控制人属性,税收激励政策应适度偏向非国有企业,增强企业数字化转型意愿,为企业投资提供良好的可持续发展环境。对不同行业企业实行差别化税收优惠政策,从而高效发挥税收激励对企业实体投资的促进作用,持续聚焦制造业主体,进一步推动企业走“专精特新”发展道路,将减税红利转化为企业发展动能,使企业实现高质量发展。

参考文献:

[1] 张伯超.减税降费与企业投资结构优化[J].上海经济研究,2022(3):114-128.

[2] 易佳.减税降费对企业资本配置的影响研究[J].财会通讯,2023(24):73-77.

[3] 谭雪,李婧萱.减税激励、融资约束与企业脱实向虚[J].南京审计大学学报,2023,20(3):82-91.

[4] 刘啟仁,赵灿,黄建忠.税收优惠、供给侧改革与企业投资[J].管理世界,2019,35(1):78-96,114.

[5] 范子英,彭飞.“营改增”的减税效应和分工效应:基于产业互联的视角[J].经济研究,2017,52(2):82-95.

[6] 马光荣,黄叙涵.减税对经济增长的提振效应及其作用机制——基于增值税转型的研究[J].中国工业经济,2023(11):5-23.

[7] 许伟,陈斌开.税收激励和企业投资——基于2004~2009年增值税转型的自然实验[J].管理世界,2016(5):9-17.

[8] 聂辉华,方明月,李涛.增值税转型对企业行为和绩效的影响——以东北地区为例[J].管理世界,2009(5):17-24,35.

[9]Bond S,Reenen J V. Microeconometric models of investment and employment[EB/OL] .(2003-12)[2024-11-12]. https://ifs.org.uk/sites/default/files/output_url_files/bondvanr2003.pdf.

[10] 吴秋生,王文文,上官泽明.减税降费与实体企业金融化抑制——兼论内部控制有效性的调节作用[J].财务研究,2021(5):55-65.

[11] 刘行,赵健宇.税收激励与企业创新——基于增值税转型改革的“准自然实验”[J].会计研究,2019(9):43-49.

[12] 蔡宏波,汤城建,韩金镕. 减税激励、供应链溢出与数字化转型[J].经济研究,2023,58(7):156-173.

[13] 张伯超.减税降费与企业投资结构优化[J].上海经济研究,2022(3):114-128.

[14] 张世敬,高文亮.减税降费政策对实体企业信心提升效应研究——基于企业现金决策行为的视角[J].宏观经济研究,2022(7):53-64.

[15] 陈和,黄依婷,杨永聪,等.政府税收激励对企业数字化转型的影响——来自固定资产加速折旧政策的经验证据[J].产业经济评论,2023(2):55-68.

[16] 曾皓.税收激励促进了企业数字化转型吗?——基于前瞻性有效税率的经验证据[J].现代财经(天津财经大学学报),2022,42(10):38-55.

[17] 彭晓洁,张建翔,王光旭.减税降费对企业数字化转型的影响[J].金融与经济,2023(5):86-96.

[18] 卢小祁,俞毛毛.减税政策对企业数字化转型的影响路径研究——基于增值税税率降低的视角[J].当代财经,2023(10):30-43.

[19]" AKCIGIT U, HANLEY D, SERRANOVELARDE N.Back to basics: basic research spillovers,innovation policy and growth[EB/OL].(2013-09)[2024-10-26].http://www.nber.org/papers/w19473.

[20] 陈剑,黄朔,刘运辉.从赋能到使能——数字化环境下的企业运营管理[J].管理世界,2020,36(2):117-128,222.

[21] 李真,李茂林,朱林染.银行金融科技与企业金融化:基于避险与逐利动机[J].世界经济,2023,46(4):140-169.

[22] 彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[23] 李小奕,左英姿.资本偏向型税收激励是否有助于遏制制造企业“脱实向虚”?[J].山东财经大学学报,2024(1):85-97.

[24] 田杰,李悦,郑权.数字化转型对重污染企业绿色投资效率的影响[J].金融理论与实践,2023(7):12-23.

[25] RICHARDSON S.Overinvestment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-189.

[26] 付文林,赵永辉.税收激励、现金流与企业投资结构偏向[J].经济研究,2014,49(5):19-33.

[27] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[28] 余怒涛,张华玉,李文文.非控股大股东退出威胁究竟威胁了谁?——基于企业投资效率的分析[J].中央财经大学学报,2021(2):55-72.

[29] 马海涛,姚东旻,孙榕.我国减税降费的理论内涵、演进逻辑及基本特征 [J].财经问题研究,2023(2):14-24.

Tax Incentives, Digital Transformation and Enterprise Entity Investment

WANG Qing WEI Liting

(School of Public Finance and Taxation, Lanzhou University of Finance and Economics, Lanzhou 730030, Gansu, China)

Abstract:It is of great practical significance to evaluate the impact of tax policy on enterprise entity investment for encouraging enterprise industrial investment and promoting the transformation and upgrading of industrial structure. Based on the panel data of Shanghai and Shenzhen Ashare listed companies from 2009 to 2020, this paper employed the fixed effect model to explore the influence of tax incentive policies on the real investment of enterprises and analyzed the mediating role of digital transformation.The results show that tax incentives can significantly improve the investment level of business entities, with digital transformation playing a"mediating role in this process."Tax incentives can ease the financing constraints, transmit positive signals and promote the digital transformation of enterprises, so as to improve the investment level of enterprises. The heterogeneity test further finds that the promotion effect of tax incentive on enterprise entity investment is more obvious in nonstateowned enterprises, enterprises with low Ramp;D investment and manufacturing enterprises. The government should actively use tax tools to promote the digital transformation and help the enterprise entities.

Key words:tax incentives; digital transformation; enterprise entity investment

基金项目:国家社会科学基金重点项目“新发展阶段财税体制促进高质量发展研究”(22AZD017)。

作者简介:王庆(1977—),男,博士,教授,主要研究方向为财政理论与政策。魏力婷(1996—),女,硕士研究生,主要研究方向为税收理论与政策。