绿色专利能缓解企业融资约束吗?

2025-01-23李捷瑜

摘 要:本文利用中国2000-2021年上市企业面板数据,通过双重差分模型结合投资-现金流敏感性模型,分析了绿色专利与企业所受融资约束之间的关系。研究结果表明,绿色专利显著缓解了企业受到的融资约束;绿色专利的质量越高,对企业融资约束的缓解能力越强;绿色专利主要通过影响企业的债权融资尤其是银行贷款渠道进而影响融资约束。进一步的研究把绿色专利划分为减缓型和适应型,并考虑了碳排放权交易制度的冲击。从中发现,目前中国只有减缓型绿色专利对企业融资约束具有显著、稳定的缓解效应,碳排放权交易制度的实施显著提高了减缓型绿色专利的缓解效应,但削弱了适应型绿色专利所能发挥的作用。本文结论一方面点出了企业绿色转型战略应注重自主创新及专利申请,另一方面也强调了适应型绿色技术创新发展可能面对的资金困境,需要政府部门的重视和政策支撑。

关键词:绿色专利;融资约束;企业创新;双重差分

基金项目:教育部人文社会科学研究规划基金项目(21YJA790030)

作者简介:李捷瑜,女,经济学博士,中山大学岭南学院副教授,主要从事企业融资与风险管理等相关研究。

中图分类号:F832.4" 文献标识码:A" 文章编号:1000-2359(2025)01-0091-08" 收稿日期:2024-03-05

一、问题的提出

目前,中国经济已由高速增长阶段转向高质量发展阶段,不断转变传统粗放型的经济增长模式成为中央顶层设计的重要组成部分。早在2016年,国务院印发《“十三五”控制温室气体工作方案》,明确提出要低碳引领能源革命,打造低碳产业体系。技术创新与环保投入成为驱动企业绿色转型的两种常见绿色投资方式。从长期发展来看,绿色技术创新能从根本上削弱环境制度给企业带来的成本上升压力,甚至转化为竞争优势,给企业带来更多的价值增长空间覃予,王翼虹:《环境规制、融资约束与重污染企业绿色化投资路径选择》,《财经论丛》,2020年第10期。 。但同时,绿色技术创新相比环保投入来说,是一项投入成本更高,收益不确定性更大的长期投资,由此引起的融资约束必然会制约企业在绿色转型中采用新技术的积极性和可行性杨国忠,席雨婷:《企业绿色技术创新活动的融资约束实证研究》,《工业技术经济》,2019年第11期。。

作为一种质量信号,企业技术创新带来的专利成果能够在市场引起投资者的关注,并且通过专利的可确认性降低投资者评估企业风险的成本,进而引导投资者将资金投向开展绿色技术创新的企业,对企业的融资带来积极的影响。除了专利本身的信号作用对企业的融资约束产生影响外,绿色专利对企业融资的可能影响还体现在“绿色”特质上。因此,金融市场可能会在政策的激励下侧重支持拥有绿色专利的企业。但绿色专利所承载的技术创新具有成本高、风险大的特点,对企业融资很可能产生抑制作用。目前,关注绿色转型发展的研究多聚焦于宏观层面,如绿色经济增长、环境规制、绿色全要素生产率等领域,从企业角度分析绿色转型发展的研究还较为鲜见。

本文采用双重差分方法验证了绿色专利对企业融资约束的缓解效应,创新性地把绿色专利划分为减缓型绿色专利和适应型绿色专利,以期厘清两种专利的融资约束缓解效应。这为企业绿色转型战略的制定,全面进行绿色技术创新,促进绿色转型发展,实现“双碳目标”的战略构想提供了有价值的经验证据。

二、文献综述和研究假设

企业融资约束的缓解可以通过专利的信号效应进行传导。企业和投资者之间的信息不对称导致融资约束的外部融资成本高于内部融资成本。Long最早提出专利是减少专利公司与外部投资者之间信息不对称的有效工具之一,能够帮助企业获得投资者的青睐 Long, C., Patent Signals.The University of Chicago Law Review, 2002(2).。申请专利的过程有助于向投资者展示该专利技术以及其潜在价值的信息,否则这些隐含的信息很难传达给贷款人和投资人。已有经验证据表明一般专利对企业融资约束具有一定的缓解效应,郑莹和张庆垒基于信号理论发现了专利对企业融资约束的缓解作用,但这种效应仅限于发明专利 郑莹,张庆垒:《专利信号如何缓解企业融资约束:基于专利质押融资政策的效果评价》,《管理学季刊》,2019年第1期。;Hottenrott等认为,对信息不对称程度较高的小企业而言,专利确实缓解了融资约束,但这种效应对于大企业并不显著 Hottenrott, H., Hall, B.H., amp; Czarnitzki, D. Patents as quality signals? The implications for financing constraints on Ramp;D.Economics of Innovation and New Technology," 2014(25).。区别于普通专利,本文研究的绿色专利除了能够通过专利向市场释放积极的信号外,另外一个主要特点是可向市场传达积极的绿色转型信号,该信号能帮助市场投资者识别响应政府与社会发展要求的企业。因此,企业进行绿色技术创新是对绿色转型制度的响应,进而有助于企业规避环保方面的行政处罚,降低环境事件风险与环境治理成本 许林,林思宜,钱淑芳:《环境信息披露、绿色技术创新对融资约束的缓释效应》,《证券市场导报》,2021年第9期。。而且企业进行绿色技术创新能够帮助企业树立差异化竞争,使企业更易获得投资者青睐,吸引更多的资金 Chen,Y.S., Lai, S.B., amp; Wen, C.T. The Influence of Green Innovation Performance on Corporate Advantage in Taiwan.Journal of Business Ethics,2006(4).。因此,尽管绿色专利所承载的技术创新成本高、风险大的特点可能会造成融资困难,在整体经济倡导绿色转型的背景下,本文提出假说1——

假说1:绿色专利可以缓解企业受到的融资约束。

绿色专利对企业融资约束的影响程度,不仅体现在自身申请行为发挥的信号作用上,绿色专利的质量对企业所受融资约束的影响同样需要关注。已有研究已经发现,仅依靠专利数量并不能完全捕捉专利所能发挥的信号作用,即无法很好地反映企业创新活动的价值。刘督等使用不同类型专利授权量来衡量创新质量,研究了创业板市场上市公司的经营绩效与创新质量之间的关系,发现创新质量高的发明专利对企业经营绩效的正向影响最为显著 刘督,万迪昉,吴祖光:《我国创业板市场能够识别创新质量吗?》,《科研管理》,2016年第12期。。赵忠涛和李长英使用专利前向引用频次衡量专利质量,进一步研究了企业价值与专利质量之间的关系,发现专利质量显著提升了企业价值 赵忠涛,李长英:《专利质量如何影响了企业价值?》,《 经济管理》,2020年第12期。。结合以上分析,绿色专利的质量越高,其价值信号就越强,对融资约束的缓解效应也越大,据此本文提出假说2——

假说2:绿色专利的质量越好,对应的专利申请越能缓解企业受到的融资约束。

减缓气候波动以及适应气候变化是社会绿色转型的两个层面。减缓气候波动是指在气候变暖的趋势下,通过节能减排、提升减排效率、改善能源结构等手段减缓气候变暖的进程;而适应气候变化则是在气候变暖趋势难以改变的现状下,采取有计划的、系统的、前瞻性的政策和行动提升社会生产和生活的适应性,减少实体脆弱性,提高实体韧性。因此,绿色转型过程中所需要的专利技术应该同时包含减缓型技术专利和适应型技术专利两类。在过去40年中,减缓型技术的合理运用贡献了全球温室气体减排的40%以上,适应型技术的应用则提高了农业、自然生态系统以及人们生活环境的韧性 丛建辉,李锐,王灿,等:《中国应对气候变化技术清单研制的方法学比较》,《中国人口·资源与环境》,2021年第3期。。然而,由于国际社会对控制温室气体的急迫性以及中国在人类命运共同体理念下作出的减排承诺 杨博文:《lt;巴黎协定gt;后国际碳市场自愿减排标准的适用与规范完善》,《国际经贸探索》,2021年第6期。,企业绿色转型的目标制定、宣传和配套政策制度都侧重在减缓气候波动领域,包括“双碳”目标的提出、碳排放权交易制度的实施,等等。这一现实背景很可能导致减缓型绿色专利具有更强的价值信号作用,获得社会资金的关注。由此,本文提出假说3——

假说3:与适应型绿色专利相比,减缓型绿色专利更能缓解企业受到的融资约束。

为了验证上述假说,本文将企业申请绿色发明专利作为一种准自然实验,通过投资-现金流敏感性模型以及双重差分法(DID),来分析绿色技术创新对企业所受融资约束的影响效果。考虑到质量及绿色专利的类型可能影响对融资约束的缓解效果,本文根据企业发明专利申请的权利要求数量区分高质量组和低质量组,基于CPC的分类标准来区分适应型绿色专利和减缓型绿色专利,并依次进行分样本回归。为检验结果的稳健性,本文将使用发明专利“授权公告日”作为政策冲击的时间点,更换专利质量衡量方法并进行安慰剂检验。最后,针对适应型绿色专利和缓解型绿色专利对企业融资约束的不同作用,本文还进一步从政策冲击效应以及企业融资方式两方面进行研究。

三、研究设计

(一)样本选择与数据处理

本文选取2000-2021年中国A股上市公司作为初始样本,并按照以下规则对样本进行筛选:(1)剔除金融类上市公司;(2)剔除ST、*ST公司;(3)剔除重要指标不全的公司;(4)对样本的连续变量进行1%和99%的缩尾处理。最终样本是包含3686家上市企业,共29078个观测值的非平衡面板数据。其中,处理组是进行过绿色发明专利申请的企业,共1403家;对照组是未进行过绿色发明专利申请的企业,共2283家。涉及的财务指标来源于国泰安企业数据库,专利研发数据来源于incoPat数据库。

(二)计量模型、变量与研究设计

本文采用投资-现金流敏感性模型和双重差分法相结合的方法来探讨绿色技术创新对企业融资约束的影响程度。用于验证假说1的模型如下:

invi,t=α+μi+λt+β1CFi,t+β2postpati,t+β3CF_postpati,t+γXi,t-1+εi,t(1)

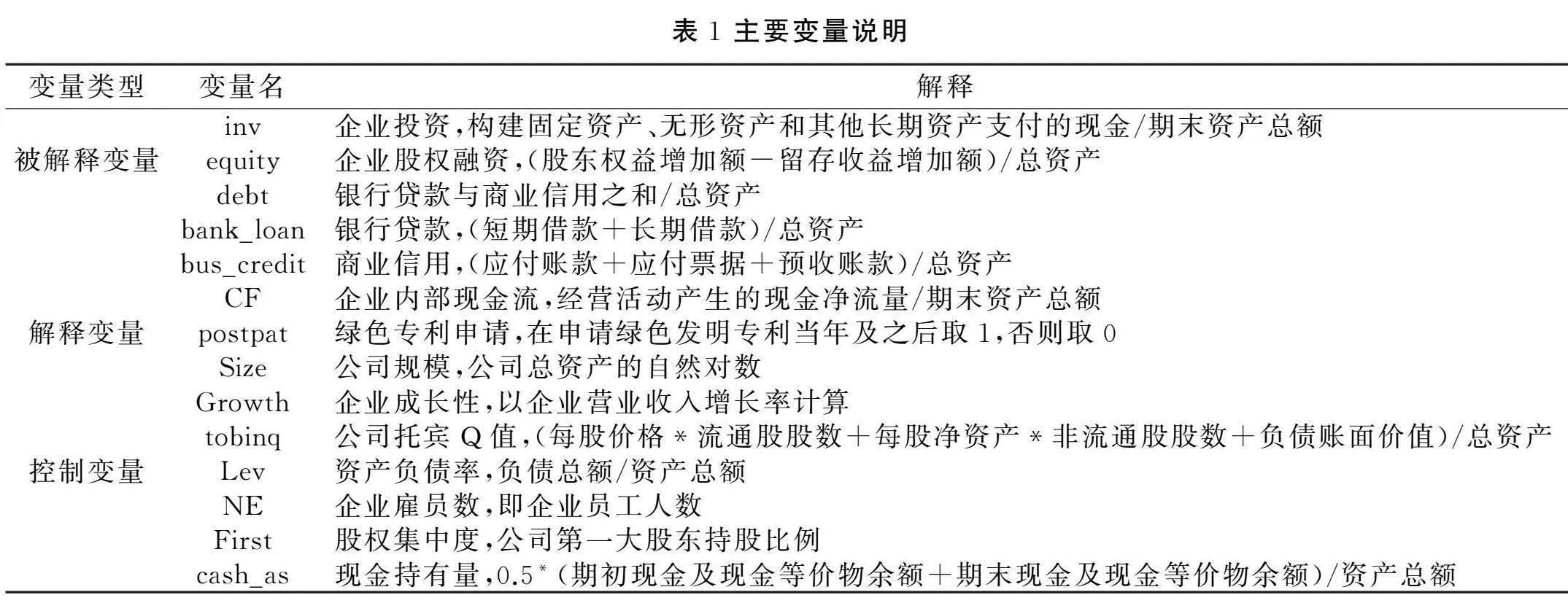

其中,inv为企业的年投资额,CF为公司内部现金流,postpat是标识处理组已处于处理状态的虚拟变量,即企业申请了绿色专利当年及以后年份取1,否则取0。若企业多次申请绿色发明专利,认定首次申请的年份为受到冲击的时间节点;若企业在首次申请的年份多次申请绿色发明专利,保留当年第一个得到发明申请公告的专利信息进行研究,这样的处理保证了postpat捕捉的是首次首个专利的申请,产生的冲击相对外生,更加符合双重差分法“准自然实验”的要求。将postpat与CF相乘,生成核心解释变量CF_postpat,其系数β3是本文关注重点,它解释了绿色发明专利对企业融资约束的影响。若β3为负,表明企业申请绿色发明专利后,其投资-现金流敏感性减少,即绿色发明专利缓解了企业的融资约束,假说1得证。μi为个体固定效应,λt为时间固定效应,Xi,t-1为滞后一期的控制变量。模型的控制变量包括公司规模Size、企业成长性Growth、公司托宾Q值tobinq、资产负债率Lev、企业雇员数NE、股权集中度First、现金持有量cash_as。

为了验证假说2,本文根据质量指标分组并依次对方程(1)进行回归。若企业申请的绿色发明专利的权利要求数量大于等于绿色发明专利权利要求数量的中位数,则认为是“高质量组”;若企业申请的绿色发明专利的权利要求数量小于该中位数,则认为是“低质量组”。为了验证假说3,本文把绿色发明专利进一步分为“适应型”(专利属于CPC分类的Y02A分部)与“减缓型”(不属于Y02A分部),再进行分组回归。

为了深入剖析减缓与适应异质性背后的政策因素,本文引入碳排放权交易制度的冲击以及企业融资方式的不同。碳排放交易制度是气候减缓型政策,它的实施将更有助于减缓型绿色专利信号的释放。对此,本文以2013年作为制度冲击点,通过分段回归对适应型和减缓型两个样本进行比较分析。在具体融资渠道上,绿色信贷和绿色债券的推行是最为重要的绿色转型政策因素。为研究绿色专利是否会通过这些政策相关渠道发挥更大的缓解作用,本文基于双重差分法构建模型(2),通过改变被解释变量,分别研究申请绿色发明专利对企业股权融资和债权融资的影响,并进一步将企业的债权融资分为银行贷款和商业信用:

Yi,t=α+μi+λt+θpostpati,t+βXi,t+εi,t(2)

其中,Yi,t为被解释变量,依次表示企业的股权融资equity、债权融资debt、银行贷款bank_loan、商业信用bus_credit。本文重点关注系数θ,若θ显著为正(为负),则说明企业申请绿色发明专利后,该融资方式显著上升(下降)。上面提到所有变量的具体计算公式见表1。

(三)描述性统计分析

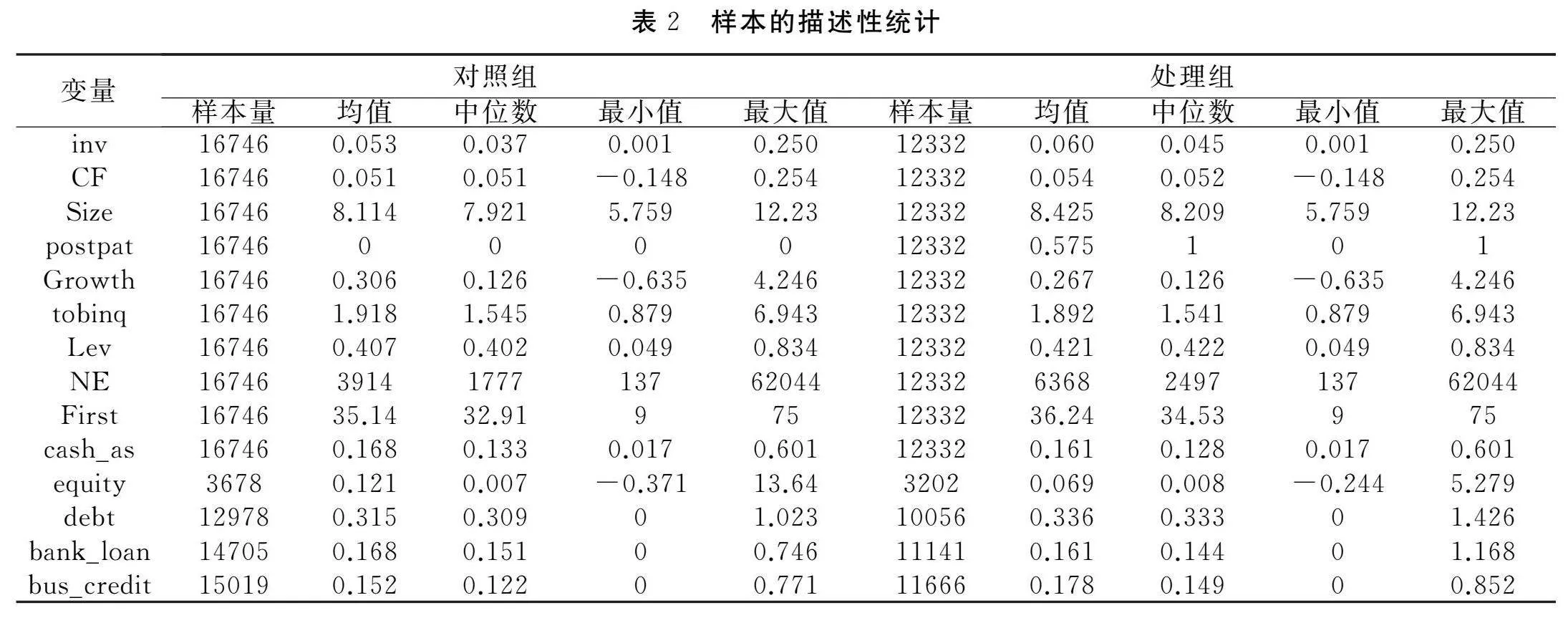

表2给出描述性统计分析。在对照组样本中,企业年投资额inv的均值为0.053,说明对照组样本的平均投资额占总资产的比例约为5.3%,企业现金流CF的均值为0.051,即企业平均经营活动净流量占总资产的比例约为5.1%;处理组企业的年投资额inv的均值为0.060,说明处理组样本的平均投资额占总资产的比例约为6%,略高于对照组企业;企业现金流CF的均值为0.054,表明企业平均经营活动净流量占总资产的比例约为5.4%。以上结果表明处理组企业在投资和现金流方面都比对照组企业略强。

四、实证结果

(一)基准分析

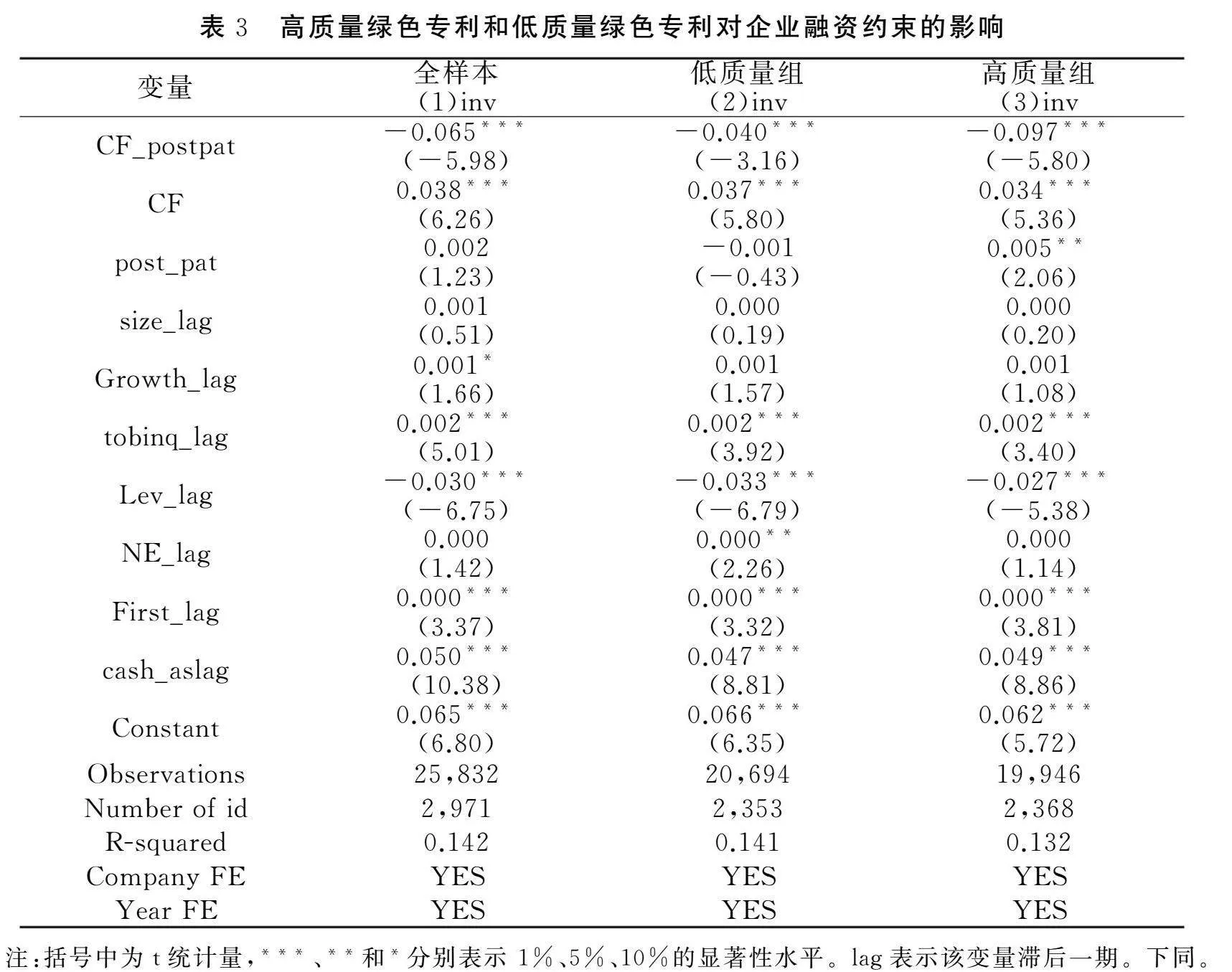

表3列(1)报告了全样本的回归结果。其中,交互项CF_postpat的系数衡量企业申请绿色发明专利这一行为对企业所受融资约束的影响。若该系数为负,表明企业申请绿色发明专利后,该企业所受融资约束得到缓解。由表3可得,交互项CF_postpat的系数为-0.065,且在1%的水平上显著。这表明在企业申请绿色发明专利后,该企业的投资-现金流敏感性显著降低,即申请绿色发明专利这一行为对上市公司的融资约束有着显著的缓解效应。这一回归结果验证了假说1。

考虑到发明专利的质量信息可能会对企业的融资约束产生影响,本文进一步根据专利质量进行分组回归。比较表3中列(2)和列(3) CF_postpat系数的绝对值,可以看到,“高质量组”的系数值0.097是“低质量组”对应系数绝对值0.040的两倍多。这一结果表明,相较于低质量组,高质量组的企业在绿色发明专利申请公告后,投资-现金流敏感性的下降幅度更大,即融资约束缓解程度更高。这验证了假说2,即绿色专利的质量越好,越能缓解企业的融资约束。

本文采用专利局公布企业绿色发明专利申请的申请公告日作为“政策冲击”的时间点,这一做法的好处在于能较完整地捕捉专利的价值信号发挥机制,既包含了专利本身的质量价值效应,又包含专利其他信息揭示功能(例如,专利相关大环境的政策支撑信息)。上文分析已表明,高质量专利的确会比低质量专利具有更大的融资缓解效应,同时也看到,列(2) CF_postpat的系数仍能在1%的水平上显著为负,这意味着即使在专利质量低的情况下,绿色专利仍然具有很强的融资缓解效应,而这一融资效应很可能得益于专利的“绿色”信息发挥了重要作用。

(二)稳健性检验

1.平行趋势检验

本文对公司申请绿色发明专利时点前后的5年进行平行趋势检验,研究结果显示,在申请绿色发明专利之前5年的系数均未通过显著性检验,也即处理组和控制组企业所受融资约束无显著差异,通过了平行趋势检验。相比之下,绿色发明专利首次申请发生后5年,两组融资约束差异取值大部分小于零,且在第4年系数显著为负,说明绿色发明专利申请的发生确实明显缓解了企业融资约束,而且可能存在一定的时滞效应。

2.安慰剂检验

本文从样本企业中随机抽取1403个企业作为处理组重新估计了方程(1),由此得到CF_postpat的系数估计值。对这一过程进行500次反复抽样,利用得到的500个系数估计值绘制核密度图。研究结果表明,安慰剂检验中得到的系数估计值与前文的实际估计值存在显著差异,这证明了企业所受融资约束的改变的确来源于申请绿色发明专利这一行为,而非其他不可观测因素。

3.更换绿色专利质量的衡量指标

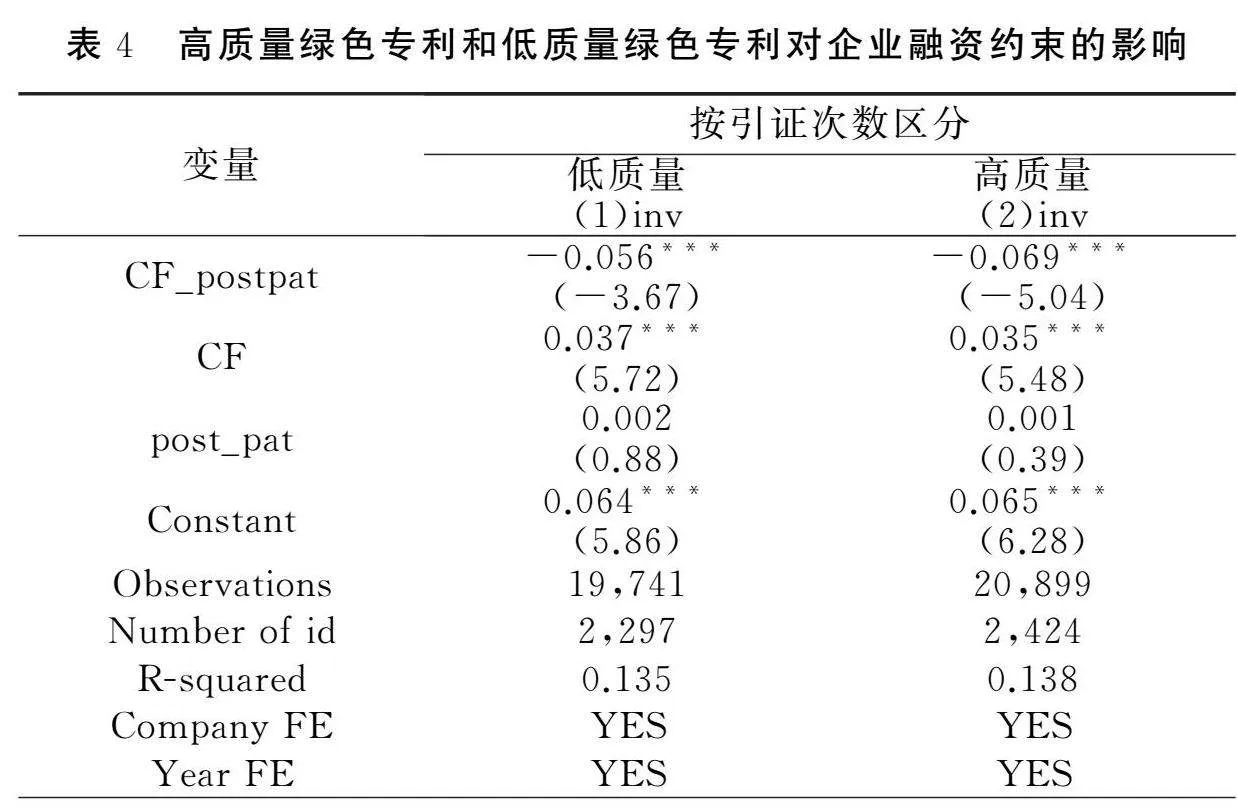

考虑到专利质量衡量指标的多样性,本文选择更换衡量指标对假说2进行稳健性检验。专利的申请需要明示专利参考的文献,专利引证次数就是专利参考文献的数量。根据Harhoff等的研究,专利的引证次数是与专利价值正向相关性最高的指标之一 Harhoff, D., Scherer, F.M., amp; Vopel, K.. Citations, Family Size, Opposition and the Value of Patent Rights.Research Policy, 2003(32).。因此,本文采用专利引证次数来进行稳健性检验。首先,求出样本专利引证次数的中位数为6。若企业专利的引证次数大于等于6,则认为是“高质量组”;若企业专利的引证次数小于6,则认为是“低质量组”。分组的回归结果见表4。从中看到,“低质量组”CF_postpat的系数是-0.056, “高质量组”的CF_postpat的系数是-0.069。虽然系数差异减少,但相较于低质量组,高质量组的企业在申请绿色发明专利后,其融资约束的缓解程度仍然更高。假说2再次得到验证,即绿色专利的质量越好,越能缓解企业受到的融资约束。同时,列(1)CF_postpat的系数仍在1%水平上显著为负,表明即便专利质量不高,绿色专利的融资缓解效应依然存在,这间接证明了剔除一定质量因素影响下,专利“绿色”信息揭示功能的重要作用。

(三)进一步研究

1. 减缓型与适应型专利融资缓解效应的对比分析

根据联合国气候变化框架,应对气候变化的技术可分为减缓型和适应型。虽然两者都是面对气候问题的两个重要技术组成部分,缺一不可,但是从两者的相关支持政策以及由此引起的社会关注度来说,目前气候减缓领域占主导。这需要对不同类型绿色专利的融资约束缓解作用进行进一步分析(即假说3是否成立)。

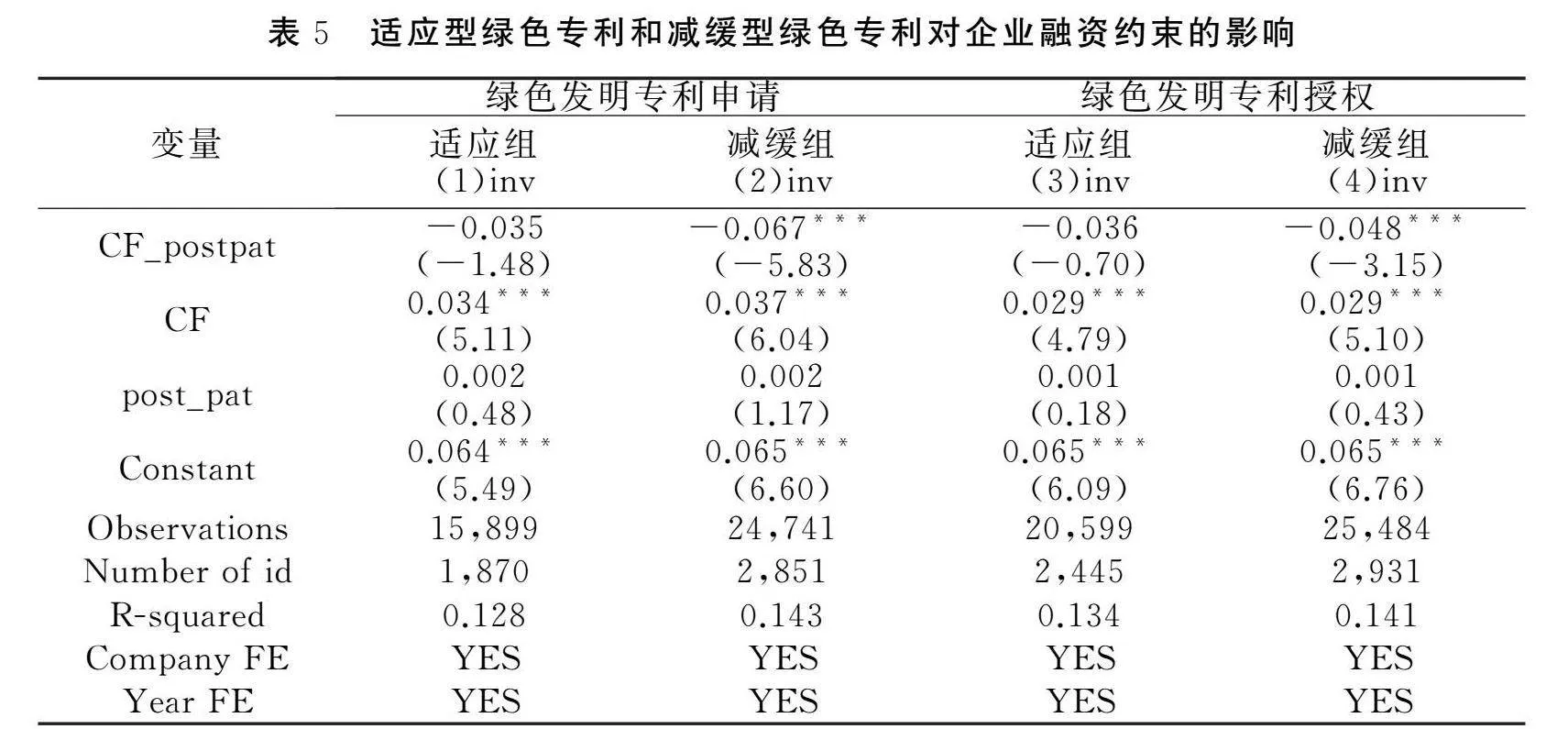

表5的列(1)和列(2)依次是“适应组”和“减缓组”,将首次专利申请作为政策时间点的双重差分情况进行分析,从中看到,适应组CF_postpat在统计意义上不显著,系数只有-0.035;减缓组CF_postpat的系数是-0.067,在1%的水平上显著。二者不同的回归结果验证了假说3的成立,即企业申请适应型绿色发明专利并不能显著改善企业融资约束状况。与此相比,减缓型绿色发明专利的申请能很好地发挥价值信号作用,从而达到显著缓解融资约束的效果。

为了寻找更多专利中质量信息与非质量信息发挥各自作用的证据,本文尝试以专利授权作为政策时间点来研究绿色专利的融资缓解效应。一般认为,得到授权的绿色发明专利 “含金量”要高于仅提交申请的绿色发明专利。又由于专利申请早于专利授权,一些非质量信息,例如“绿色”信息,在专利申请时就已经被揭示,因此,以专利授权公布日作为政策时间点,双重差分揭示的是相对单纯由质量信息发挥的作用。表5的列(3)和列(4)给出了对应结果。首先,适应组的CF_postpat不显著,减缓组CF_postpat显著为负,这一结果进一步在质量价值信号的渠道上验证了假说3的成立,即绿色发明专利通过质量价值信号发挥缓解融资约束的作用仅在减缓组上显著。其次,对比申请与授权CF_postpat系数的差异可看到,减缓组的差异是0.019,适应组的差异仅仅0.001,这说明通过非质量信息的价值信号直接缓解融资约束这一渠道在减缓组是显著存在的,而在适应组不存在,同样是对假说3的支持。

2.政策支撑视角的解释

政策性支持力度的不同很可能是导致假说3成立的关键原因。目前,中国在应对气候变化方面的举措更多是属于减缓领域的,比如多次强调的“碳达峰、碳中和”目标、全国碳排放权交易市场以及煤炭清洁利用专项再贷款与碳减排支持工具等结构性绿色货币政策支持工具,都偏向从减缓温室气体排放的角度应对气候变化。政策信息会传导到资本市场,资金则相应地流向更受政府重视的减缓型技术领域。因此,当企业研发减缓型绿色发明专利时,其所受融资约束能得到更好的缓解。

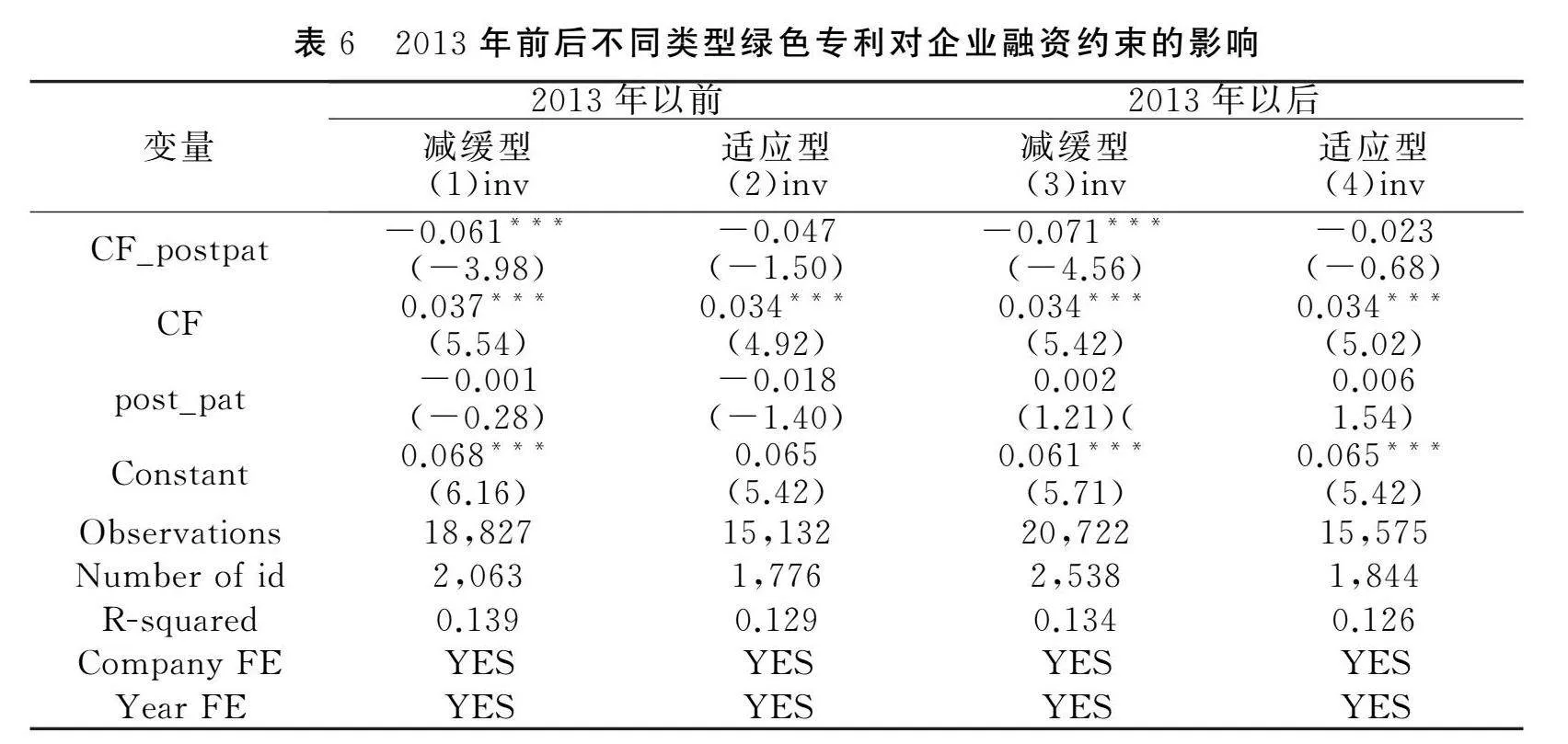

为了验证政策的支撑作用,本文以“碳排放权交易制度”实际推行的时间点,即2013年为界对样本分段,同时区分适应型和减缓型进行回归分析,观察“碳排放权交易制度”这一政策对不同类型绿色专利缓解企业融资约束作用程度的影响(见表6)。列(1)和列(3)是2013年前后申请了减缓型绿色发明专利样本企业的情况。从中看到,2013年以前,减缓组的CF_postpat系数是-0.061,并在1%的水平上显著;2013年以后,减缓组的CF_postpat系数是-0.071,同样在1%的水平上显著; CF_postpat系数的前后改变,意味着中国碳排放交易权的试点提高了减缓型绿色发明专利对企业所受融资约束的缓解效应。列(2)和列(4)是适应型样本企业的情况。相比之下,适应组的CF_postpat系数在2013年以前是-0.047,在2013年以后是-0.023,两者都在统计意义上不显著。可见,开展碳排放交易权试点并未提高适应型绿色发明专利缓解融资约束的作用,反而使得这种缓解效应降低。以上实证结果表明,碳排放权交易制度对于不同类型绿色发明的影响存在显著差异,一方面让减缓型绿色发明专利能更好地缓解企业的融资约束,但另一方面降低了适应型绿色发明专利缓解融资约束的作用。这进一步说明,具有鲜明导向的国家政策对绿色专利的融资约束缓解作用影响显著。当诸如碳排放权交易制度等政策相继推出时,减缓型企业因政策利好拥有更充足的资金支持,同时更多企业从适应型领域转向减缓型领域进行研发,很可能会引起未来两种类型绿色专利发展的不均衡。

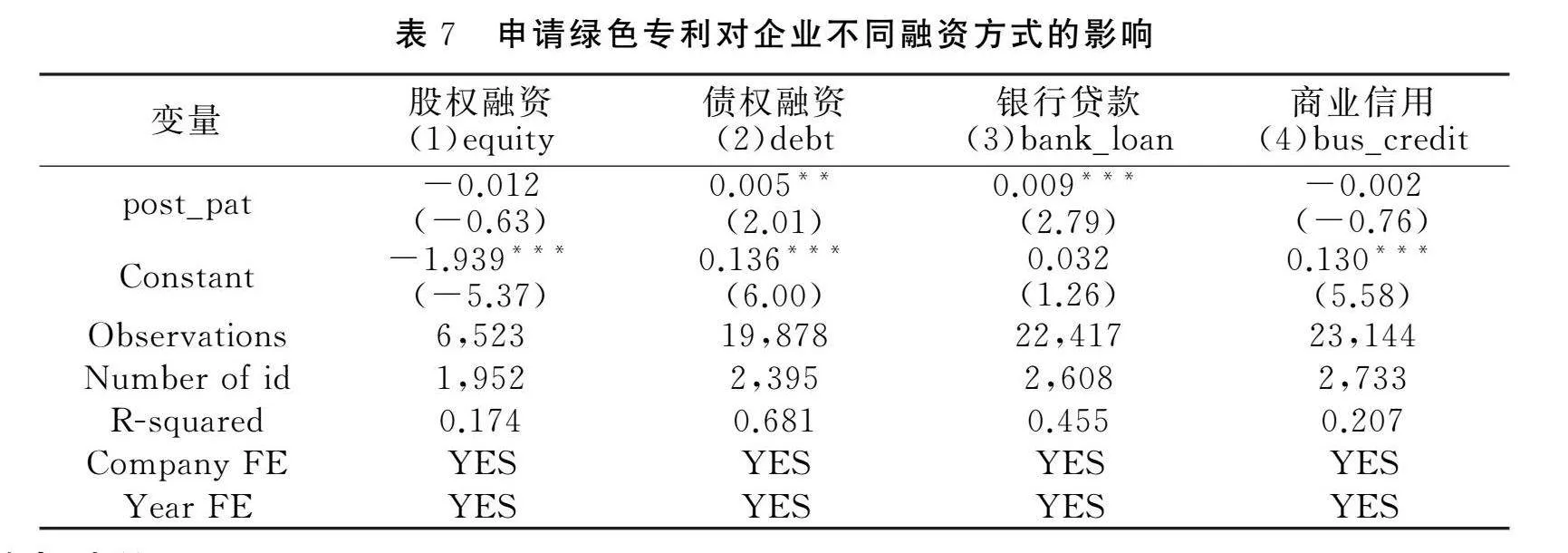

除“碳排放权交易制度”外,其他绿色金融政策,包括绿色信贷、绿色债券等的推行成为企业绿色转型中更直接的融资支撑政策。对此,本文进一步研究了绿色发明专利通过何种融资渠道发挥缓解融资约束的作用。表7是基于模型(2),通过将被解释变量依次更换为股权融资、债权融资、银行贷款和商业信用的回归结果。从中看到,以债权融资debt为被解释变量时,post_pat的系数为0.005,并且在5%的水平上显著;而以股权融资equity为被解释变量时,该系数不显著。进一步观察债权融资组成状况的变化,以银行贷款bank_loan为被解释变量时,post_pat的系数为0.009,并在1%的水平上显著;以商业信用bus_credit为被解释变量时,该系数不显著。以上结果表明,对于中国上市企业而言,申请绿色发明专利主要通过债权融资来发挥缓解融资约束的作用。具体而言,申请绿色发明专利后,企业能更轻松地获得银行贷款,即目前中国绿色金融体系以绿色信贷为主。由于绿色信贷、绿色债券这两大金融政策是以气候减缓领域为主,因此,表7的结果也侧面验证了当前绿色专利发挥缓解融资约束的效用很大程度上来源于气候减缓领域的政策支持。同时,其他类型的渠道,例如股权融资仍然不显著,还未能起到更好支持绿色技术创新的作用,仍需在未来不断地发展与完善。

五、结论与建议

本文结合双重差分法和投资-现金流敏感性模型分析了绿色技术创新对企业所受融资约束的影响,并进一步研究绿色发明专利的不同类型以及专利质量高低对企业融资约束的影响程度。结果表明,发明绿色专利可以显著缓解企业受到的融资约束。绿色专利的质量越好,越能缓解企业受到的融资约束。与适应型绿色专利相比,减缓型绿色专利更能缓解企业受到的融资约束,政策支持力度的不同是导致两者差异的重要原因。因此,从企业发展的角度看,应充分了解政策导向,积极开展绿色创新研发,践行绿色发展理念,把握政策红利;从市场建设的角度看,金融机构应积极响应政策安排,充分发展绿色金融,尽可能满足企业绿色发展的融资需求。参考国际上绿色产业融资渠道安排,中国还可积极打通企业绿色发展的股权融资渠道,开发更多支持绿色发展的金融工具;从绿色技术创新的角度看,应保持绿色技术的全面、均衡发展。目前,减缓型绿色专利的数量远大于适应型绿色专利,已有政策也更有利于减缓型绿色专利的发展,未来政策在重视减缓领域的同时也绝不能忽视适应领域的建设,可尝试研究并推出鼓励适应型绿色技术创新的相关政策,为绿色技术创新的平稳发展保驾护航。[感谢上海财经大学金融学院李新芝在本文中作出的贡献]

Can Green Patents Alleviate Financing Constraints for Enterprises?

——Empirical Test Based on Difference in Difference

Li Jieyu

(Sun Yat-sen University,Guangzhou 510275,China)

Abstract:

This study uses panel data of Chinese listed companies from 2000 to 2021, and analyzes the relationship between green patents and financing constraints faced by companies through a difference in difference model combined with an investment cash flow sensitivity model. The results indicate that green patents significantly alleviate the financing constraints faced by enterprises.The higher the quality of green patents, the stronger their ability to alleviate financing constraints for enterprises.Green patents mainly affect financing constraints by influencing corporate debt financing, especially bank loan channels. Further research has divided green patents into mitigation and adaptation types, taking into account the impact of the carbon emissions trading system. It has been found that currently in China, only mitigation type green patents have a significant and stable mitigation effect on corporate financing constraints. The implementation of the carbon emissions trading system has significantly improved the mitigation effect of mitigation type green patents, but weakened the role that adaptive type green patents can play. On the one hand, the conclusion of this study points out that the green transformation strategy of enterprises should focus on independent innovation and patent application. On the other hand, it also emphasizes the financial difficulties that adaptive green technology innovation and development may face, which require the attention and policy support of government departments.

Key words:green patent;financing constraints;enterprise innovation;difference in difference[责任编校 陈浩天]