基于双重差分法的“省直管县”政策的效应分析

2017-06-27肖建华陈楠

肖建华+陈楠

摘 要:构建实验组和对照组,采用双重差分方法,考量江西“省直管县”改革的经济效应与社会效应。结果显示:“省直管县”政策对地区经济增长的贡献率为负,社会效应为正;教育和医疗卫生支出占财政总支出比重显著提升,县(市)公共服务得到改善。全面推进“省直管县”政策需解决试点过程中出现的问题,进一步理顺省以下各级政府间的财政关系。

关键词: “省直管县”;双重差分;效应评价

中图分类号:F812.7 文献标识码: A 文章编号:1003-7217(2017)03-0097-07

一、引 言

2003年7月,江西省人民政府颁布《关于进一步改革财政管理体制的意见》,提出调整现行财政体制。2005年1月,江西省首先选择了21个国家扶贫开发工作重点县进行改革试点。2007年改革力度进一步加大,改革试点扩展至59个县(市);2009年江西省80个县(市)全部纳入改革试点范围。

“省直管县”财政体制改革旨在调整省以下地方政府之间的财政关系,在改革进程中,各省根据自身情况,采取多种形式以促进县域经济发展。

关于“省直管县”政策的效应,学者从不同的角度进行了大量的研究。首先,在经济效应研究方面,高军、王晓丹(2012)基于江苏省2004—2009年51个县(市)的数据,发现“省直管县”财政体制主要是通过政府竞争效应来促进经济增长[1]。罗植、杨冠琼等(2013)基于浙江和福建县域面板数据建立双重差分(DID)模型,结果表明:“省直管县”体制对县域经济绩效具有显著的促进作用[3]。郑新业、王晗等(2012)也利用双重差分法分析显示:“省直管县”政策的实施提高了直管县的经济增长率约为1.3个百分点[4]。吴淦(2014)基于河南省2007—2012年县(市)面板数据,采用双重差分法,计量结果显示:“省直管县”改革与被直管地区人均GDP呈显著负相关关系[5]。此外,郑文杰、张杰(2013)从微观企业层面评估“省直管县”政策的经济影响,研究结果表明:“省直管县”政策对国有和集体企业资产增长有促进作用,而对外资企业有一定的抑制作用[6]。其次,在社会效应的研究方面,宁静、赵国钦和贺俊程(2015)基于倾向匹配的双重差分方法,考察省直管县的财政体制改革对民生性公共服务的影响,研究结果表明:财政与医疗支出较改革前均有一定的下降趋势,改革对民生性公共服务支出的抑制作用具有明显的省份差异性和时间滞后性[7]。刘叔申、吕凯波(2012)将江苏省的市县关系分为“强市-强县”、“强市-弱县”和“弱市-弱县”三类,然后分析省直管县改革下公共卫生服务的改善情况,结果显示:“强市-弱县”下的改革的作用为正,而其他两类改革的作用为负[8]。陈思霞、卢盛锋(2014)构造了我国省直管县的“自然实验”,认为深化分权改革显著提高了基础建设支出比重,但是也相应降低了教育等民生性服务支出占比,这一现象在贫困地区的表现更为明显[9]。

已有文献对“省直管县”体制改革的研究已经较多,也进行了较为细致的定量分析。本文试在已有研究基础上,以江西省为样本进行经验分析,对江西省全面“省直管县”改革实践進行分析,以考察其改革效果。

二、双重差分方法

以下主要从经济增长率提高和公共服务改善两个方面来研究江西省“省直管县”的政策效应。根据综合数据的可获得性和指标的科学性,选择经济增长率Yg来反映省直管县政策的经济效应;选择每万人普通中小学在校人数(Perstu)、每千人医院及卫生机构床位数(Perbed)分别反映“省直管县”政策在教育、医疗等公共服务方面的社会效应。研究方法主要采用双重差分法进行分析。

(一)双重差分方法

(二)对照组的选择及适用性检验

1.对照组的选择。在对照组的选择上,主要以被解释变量“GDP增长率”作为参照衡量对照组和实验组是否具有相似性,并剔除了一些经济发展整体较差的部分县(市)。据此,所选数据区间为2010—2015年各县(市)GDP增长率。对照组的选择只考虑县(市),不考虑市下辖区,目前,江西省有79个县(市),其中含6个省直管县试点县。本文依次计算2010—2015年各年份省直管县GDP增长率平均值,排除偏离平均值80%的各县,并综合考虑各县(市)的区位条件、资源状况、发展要素等。据此,选定已实行“省直管县”政策的6县(市)为实验组①,选定从未实行“省直管县”政策的25个县(市)为对照组②。

2.适用性检验。运用双重差分方法的关键是要确定对照组的科学性。下面将对所选对照组是否科学分两个方面进行验证。

(1)实验组的选择是否随机。

江西省选择省直管县体制改革试点县主要考虑的条件包括:一是经济实力较强;二是区位条件好;三是人口较多;四是优势突出,有利于先行先试③。为了验证实行省直管县政策的县(市)是否与其经济增长率有直接关系,即实验组的选择是否随机,选取2010—2013年未实行省直管县改革前的江西省各县市数据,将“是否为省直管县”作为被解释变量,用虚拟变量D来表示,若为省直管县,赋值为1;否则,赋值为0。将所选指标即各县(市)的经济增长率、每万人普通中小学在校人数、每千人医院及卫生机构床位数作为解释变量,分别用Yg、Perstu、Perbed来表示,进而分析两者是否存在相关关系,采用Binary(二元选择模型中)的Logit估计方法分别进行回归,结果如表1所示。

由表1可知,解释变量Yg、Perstu、Perbed的P值分别为0.2902、0.0484、0.2390,大于1%的显著水平,因此拒绝原假设,认为被解释变量D与解释变量Yg不存在相关关系,即选择作为实验组是随机的,与文中所选的三个指标无关。

(2)实验组与对照组无显著差异。

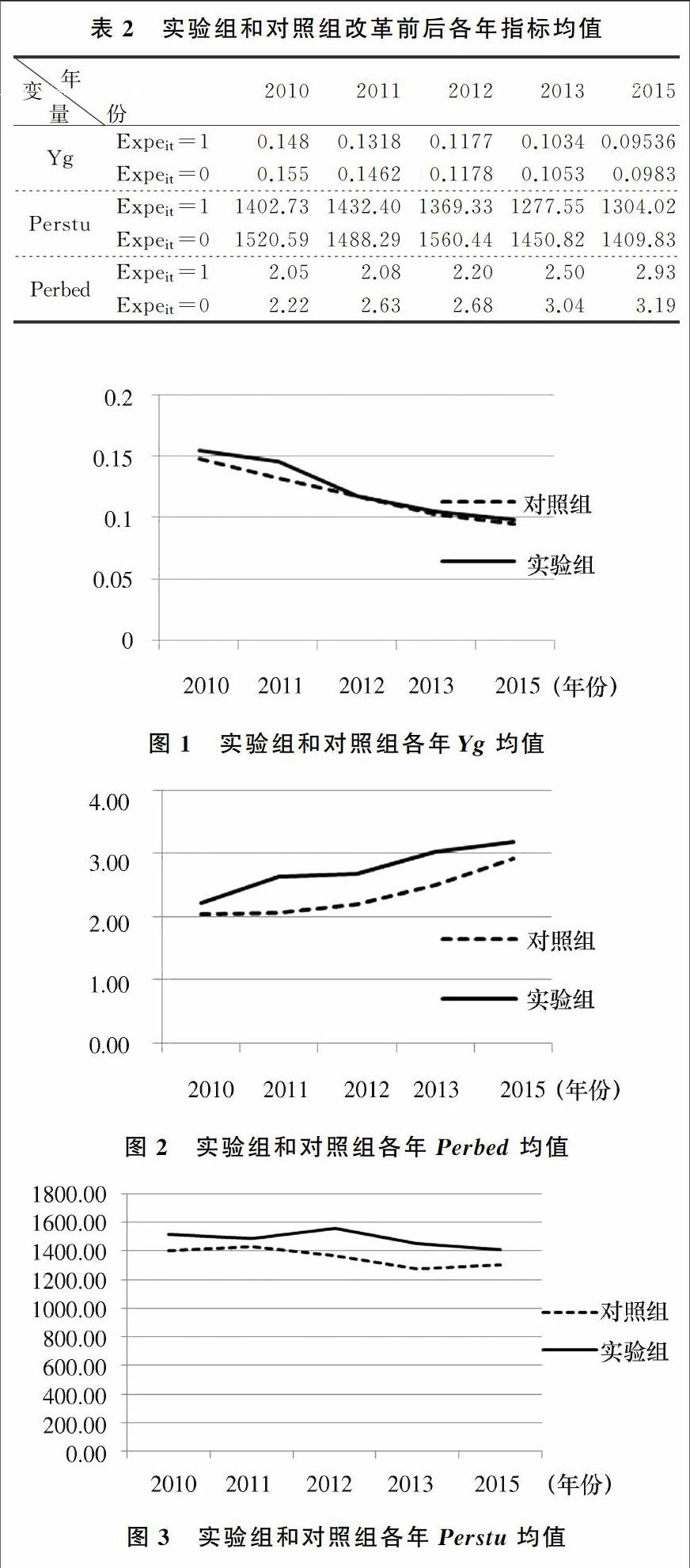

为了验证所选实验组与对照组是否具有相似的特征,分别选取实验组和直管组改革前后各年Yg、Perstu、Perbed的相应指标值,结果如表2所示。

将表2中数据在图形上进行直观表示,结果如图1、2、3所示。

由表2及图1~3可知,实验组的年均Yg、Perbed、Perstu均略高于对照组,且实验组与对照组有相同的趋势。

为进一步验证对照组的选取具有科学性,接下来在SPSS软件中用符号检验、Wilcoxon带符号秩检验方法就改革前实验组与对照组的实际GDP增长率之间是否有显著性差异进行检验,检验结果为:双侧精确显著性及双侧渐进显著性检验下的概率分别为0.125和0.068,均大于0.05,故不能拒绝原假设,即用此方法进行分析证明了改革前实验组与对照组之间无显著差异。

可见,实验组与对照组具有相似的特征,无显著性差异。

三、回归分析

(一)经济效应回归

1.模型选择。在式(1)基础双重差分模型的基础上,选取地区人口增长率来控制劳动力因素对产出的影响Popit;选取全社会固定资产投资占生产总值的比重来控制投资增长对经济的影响(Inveit);选取第一产业产值占生产总值的比重来反映地区经济结构(Firit);选取各县(市)2009年GDP值来反映各个县(市)经济发展的初始情况(Gdp2009),以更好地估计“省直管县”政策影响效果,将对影响经济增长的其他因素进行控制。

综合考虑以上人口、投资、经济结构以及经济发展的初始情况,建立以下模型来反映各因素对经济增长的影响:

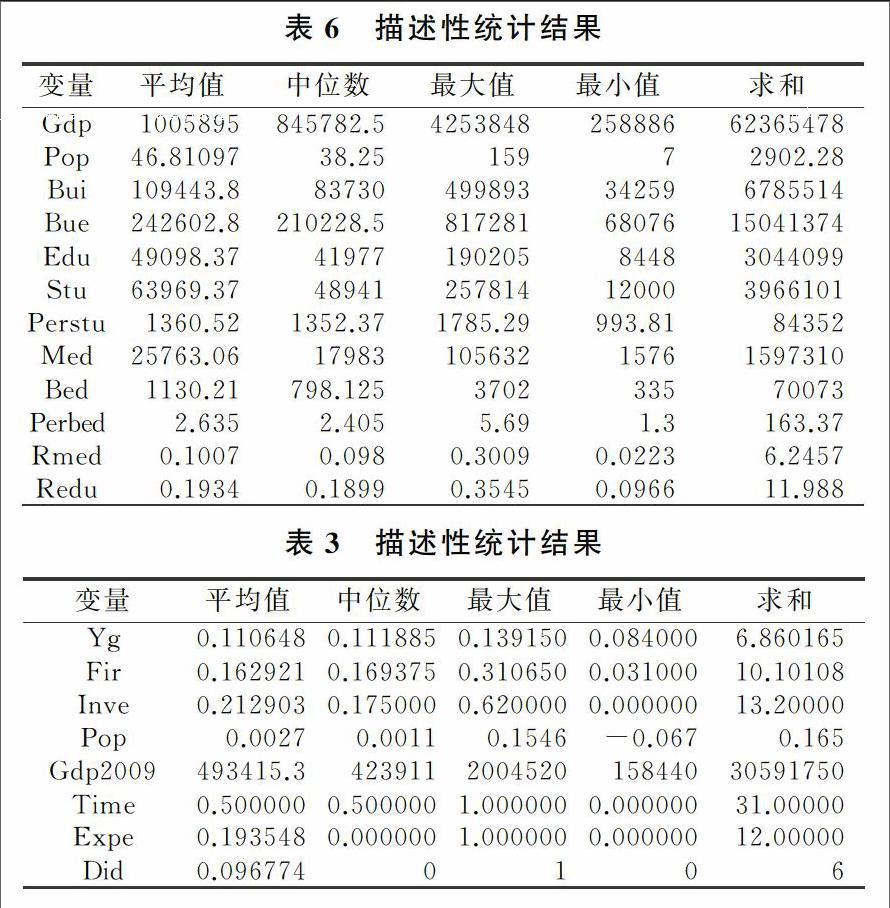

2.数据说明。所选取的数据来源于2010—2015年江西省统计年鉴、各县(市)政府工作报告及其国民经济和社会发展统计公报。将已实行“省直管县”政策的6个县(市)作为实验组,从未实行“省直管县”政策的73个县(市)中选取25个组作为对照组,共计31个观察组。此外,对改革前4年各县(市)的经济指标取平均值、改革后1年各县(市)的经济指标进行分析。被解释变量为Yg,解释变量分别为Fir、Inve、Pop、Gdp2009、Time、Expe、Did,所选各变量分别有62个观测值。描述性统计结果如表3所示。

由表3可知,式(2)中所选各个变量在江西省省直管县改革前后的大体情况。例如,就经济增长率而言,目前我国经济逐步进入新常态,经济增长速度正在由高速增长转变为中高速增长,且供给侧改革下经济发展更加注重质量,因此,改革前后所选实验组和对照组的各县(市)的经济增长率整体上呈下降趋势。而随着经济结构的逐步优化,第一产业产值占总产值的比重(Fir)不断下降。此外,随着人口规模在下降的过程中逐步稳定,地区人口增长率(Pop)逐渐稳定在较低水平,个别县(市)出现了负增长。

3.回归分析结果。表4是式(2)采用混合OLS方法的回归结果。在模型(1)~(5)中逐步加入各控制变量进行回归。由模型(5)的回归结果可知,在控制了2009年GDP、固定投资额占GDP的比重、地区人口增长率、第一产业产值占GDP的比重等变量后,Did的系数为-0.0079,在5%的水平下是显著的。此外,控制变量非显著,但其符号与实际经济意义相符。固定投资额占GDP的比重、地区人口增长率估计系数为正,2009年GDP、第一产业产值占GDP的比重估计系数为负,说明在控制了其他因素的影响后,省直管县与经济增长率之间呈负相关关系。

4.稳健性检验。为了验证上述回归结果的稳健性,一方面,选取改革前后各一年即2013和2015年的数据,并采用同样的双重差分方法进行回归分析;另一方面,考虑剔除部分对照组数据,由于经济总量的大小将会影响经济增长率,所以,剔除了部分经济总量相对较小的峡江、万安、井冈山、靖安、铜鼓、宜黄、金溪等7个县(市)。相应的回归分析结果分别为表5的检验(1)和检验(2)。

由上述回归结果可知,在改变样本数量之后,Did的系数显著为负,说明“省直管县”政策对经济增长率的影响为负。

由稳健性检验可知,在对所选取数据时间跨度、控制变量、对照组等处理后进行回归,结果显示Did的系数符号,同样为负,说明回归分析是稳健的。可以认为,全面“省直管县”政策对经济增长的效应为负。

(二)社会效应回归分析

1.回归模型的选择。选择每万人普通中小学在校人数(Perstu)、每千人医院及卫生机构床位数(Perbed)这两个指标作为被解释变量,分别反映“省直管县”政策的社会效应。控制变量方面选择各对照组和实验组县(市)的地区生产总值(Gdp)、一般预算收入(Bui)、一般预算支出(Bue)、年末总人口(Pop)等。教育方面增加了财政教育支出(Edu)、教育支出占一般预算支出的比重(Redu)、普通中小学在校学生数(Stu)等控制变量;医疗方面增加了财政医疗卫生支出(Med)、财政医疗卫生支出占一般预算支出的比重(Rmed)、各医院及卫生机构床位数(Bed)等控制变量。建立社会效应模型如下:

式(3)和式(4)分别衡量江西省“省直管县”政策下社会服务中的教育与医疗改革效应。其中i表示各个县(市),t代表时间。上述模型添加了控制变量,在分离其他因素对经济增长的影响后,政策效果的估计将更为准确。

2.数据说明。所选取的数据来源于2010—2015年江西省统计年鉴、中国县(市)社会经济统计年鉴、各县(市)政府工作报告及其国民经济和社会发展统计公报。选择各个对照组和实验组的相关指标,主要被解释变量为Perstu、Perbed,解释变量分别为Time、Expe、Did、Gdp、Bui、Bue、Pop、Edu、Redu、Med、Rmed、Stu、Bed,各變量分别有62个观测值。描述性统计结果如表6所示。

从表6可以看出,所选各变量在江西省“省直管县”政策改革前后的大体情况。在改革前后,所选江西省各县(市)生产总值(Gdp)之间存在着较大的差异,地区发展具有不平衡性。从一般预算收入(Bui)和一般预算支出(Bue)来看,改革前后2010—2015年是发展较快,最大值和最小值之间差距较大。而随着政府职能的逐步转变,财政支出越来越注重其结构和质量,也更加倾向于民生支出,财政教育支出(Edu)和财政医疗与卫生支出(Med)所占比重越来越大。

3.回歸结果分析。采用混合OLS方法进行回归分析,结果见表7。

表7中的在模型(1)~(8)逐步加入了各控制变量。由最终模型(8)的回归结果可知,在控制了Gdp、Redu、Bui、Bue、Edu、Pop、Stu等变量后,Did的系数为81.9157。但是模型所选变量并非完全符合经济意义,也有部分变量未能通过显著性检验。因此,从双重差分的初步结果来看,江西省“省直管县”改革对教育的具体效应还需进一步的分析与验证。

类似地,对式(4)进行回归估计分析,结果见表8。

表8中的模型(1)~(8)也逐步加入各控制变量。由最终模型(8)的回归结果可知,在控制了Gdp、Rmed、Bui、Bue、Med、Pop、Bed等变量后,Did的系数为-0.0491,和模型(1)的回归结果类似,回归结果中的变量系数并非完全符合经济意义,也有部分变量未能通过显著性检验。因此,江西省“省直管县”改革对教育的具体效应还需进一步的分析与验证。

4.进一步的分析。进一步考虑改革前后公共服务类财政支出的变化情况。以财政教育支出占财政总支出的比重(Redu)、财政医疗与卫生支出占财政总支出的比重作为被解释变量,将地区生产总值(Gdp)、地区总人口(Pop)、一般预算收入(Bui)、一般预算支出(Bue)作为控制变量,以此分析省直管县改革前后各类支出的比重变化情况。相应的回归结果见表9。

由表9可知,在控制了相关变量后,财政教育支出及财政医疗与卫生支出占比的Did值均为正数,说明江西省实行“省直管县”政策之后,财政教育支出与财政医疗与卫生支出均有了较大幅度的提高。可以说,江西省全面实行“省直管县”政策的推行对于地区公共服务的提升有明显的正向作用。

四、研究结论与政策建议

以上实证结果表明:就经济效应而言,“省直管县”政策对江西经济增长率的贡献为负,出现这种情况与“省直管县”体制改革中实际的目标过多、具体执行过程中资金用途改变等有关。就社会效应而言,主要考虑教育及医疗两类公共服务,通过对教育及医疗与卫生支出占比进行分析,结果显示:改革后实验组各县(市)的相关支出比重有了明显的提高,这种提高将会随着改革的不断深入及改革时间的延长而更为显著,江西省全面推开“省直管县”对地区公共服务水平的提高产生了正向的作用。

从操作层面来看,省域改革并没有在经济领域实现“发展县域经济”的目标,而是改善了区域公共服务。因此,未来“省直管县”改革应从如下几方面加以完善:第一,加速政府职能转变,正确对待经济增长与公共服务的关系。第二,淡化经济增长绩效观,不要将经济发展任务寄希望“省直管县”改革。第三,从长、短期两个方面评估与完善“省直管县”政策,以保持改革的持续性。

注释:

①它们是共青城、瑞金、安福、丰城、南城、鄱阳等6个县(市)。

②它们是进贤、九江、武宁、修水、永修、星子、彭泽、峡江、遂川、万安、永新、井冈山、靖安、铜鼓、高安、黎川、南丰、崇仁、宜黄、金溪、玉山、铅山、弋阳、万年、德兴等25个县(市)。

③资料来源:《关于开展省直接管理县(市)体制改革试点工作的意见》(赣办发[2014]16号)。

参考文献:

[1]高军,王晓丹.“省直管县”财政体制如何促进经济增长基于江苏省2004—2009年数据分析[J].财经研究,2012(1):4-12.

[2]罗植,杨冠琼,赵安平.“省直管县”是否改善了县域经济绩效:一个自然实验证据[J].财贸研究,2013(4):91-99.

[3]郑新业,王晗,赵益卓.“省直管县”能促进经济增长吗?双重差分法[J].管理世界,2011(8):34-44.

[4]吴凎.河南“省直管县”财政改革对经济增长和财政自给率的影响[D].厦门:厦门大学,2014.

[5]郑文平,张杰.“省直管县”能否促进经济增长来自河南省企业层面的经验数据[J].当代财经,2013(8):83-98.

[6]宁静,赵国钦,贺俊程.省直管县财政体制改革能否改善民生性公共服务[J].经济理论与经济管理,2015(5):77-87.

[7]刘叔申,吕凯波.“省直管县”财政改革的公共卫生服务水平提升效应基于江苏省2004—2009年县级面板数据的分析[J].财政金融研究,2012(4):67-71.

[8]陈思霞,卢盛峰.分权增加了民生性财政支出吗?来自中国“省直管县”的自然实验[J].经济学(季刊),2014(4):1262-1282.

(责任编辑:漆玲琼)

Abstract:By building the experimental group and control group and making a DID model to analyze the economic and social effects of the reform of county directly administrated by province. The results suggested that the policy played a minus role in promoting economic growth,But,the results suggested that the effects of the reform are positive of social effects. the results suggested that the expenditures on education and medical care are increasing obviously after the reform,which would raise the level of public service. In the process of promoting the policy,we should pay attention to solve the problems in the process of reform experimentation and straighten out the relations between the governments sub-provincial-level.

Key words:County directly administered by province; DID;Effect evaluation