商业信用、创新投资与企业投资效率

2025-01-23纪建悦周婧琳

摘 要:投资和融资是企业重要的财务决策,二者间的互动关系和影响机制对企业发展意义重大。本文基于企业所有制差异,以2008—2018年沪深A股上市企业为研究样本,考察商业信用对企业投资效率的直接影响,以及商业信用通过缓解创新投资活动中的融资约束状况而对企业投资效率产生的间接激励作用。研究发现,商业信用通过发挥债权的相机治理作用提升了企业的投资效率,缓解了企业投资不足;企业研发强度在商业信用和企业投资效率的关系中发挥了重要的纽带作用,商业信用通过缓解融资约束提升企业创新投资水平,由此引发的行业同群效应会增加行业竞争程度,降低企业非效率投资。另外,就企业所有制差异而言,利用商业信用,非国有企业不仅能更有效地直接缓解非效率投资状况,也能更好地通过增加投资力度而间接提升投资效率。就企业规模差异而言,小规模企业投资效率在直接效应和间接效应中获益更加明显。因此,应引导不同企业合理利用商业信用、适度提升研发强度,实现投资效率的优化。

关键词:商业信用;创新投资;企业所有制;企业投资效率

基金项目:中央高校基本科研业务费专项(202061040)

作者简介:纪建悦,中国海洋大学经济学院教授、博士生导师,主要从事企业投融资管理等相关研究;周婧琳,女,中国海洋大学经济学院博士生。

中图分类号:F832.48" 文献标识码:A" 文章编号:1000-2359(2025)01-0084-07" 收稿日期:2023-08-07

一、问题的提出与文献回顾

党的二十大报告强调,要深化投融资体制改革,发挥投资对供给结构优化的关键性作用。投资和融资是企业至关重要的财务决策,探究二者间的互动关系和影响机制对企业发展意义重大。然而,当前中国经济发展仍处于转型阶段,非理性投资导致的投资不足或投资过度的现象普遍存在 王克敏,刘静,李晓溪:《产业政策、政府支持与公司投资效率研究》,《管理世界》,2017年第3期。。非效率投资会降低企业资本的增值程度,影响企业长期绩效与整体价值,融资约束及信息不对称是拉大企业间投资效率差距的重要原因 喻坤,李治国,张晓蓉:《企业投资效率之谜:融资约束假说与货币政策冲击》,《经济研究》,2014年第5期。。因此,要有效监督管理者投资行为,提高企业投资效率。本文立足于非效率投资产生的困局,探讨所有制差异下企业投资效率的提升进路。

在经济新常态背景下,企业充分有效的创新投资是竞争优势的主要来源 席龙胜,张欣:《经济政策不确定性、高管激励与企业研发投入》,《河南师范大学学报》(哲学社会科学版),2021年第3期。。企业的创新投资会带动同行业企业间的学习行为,产生决策同群效应 李东红,乌日汗,陈东:《“竞合”如何影响创新绩效:中国制造业企业选择本土竞合与境外竞合的追踪研究》,《管理世界》,2020年第2期。。因此,要提升行业竞争程度,在内部约束机制和外部信息机制方面降低企业的非效率投资,提升企业绩效,改善非效率投资,消除企业在进行创新投资时面临的发展难题。

随着市场经济不断发展,商业信用逐渐成为企业重要的短期融资方式,通过缓解企业融资约束并发挥债权的相机治理作用,既能直接影响企业投资效率,又能借助对企业研发活动提供资金支持而间接影响投资效率,因此企业研发投资行为构成了联系商业信用与企业投资效率的重要纽带 梅丹,程明:《商业信用融资、客户集中度与企业研发投入》,《经济与管理评论》, 2021年第5期。。已有研究深入讨论了商业信用对企业财务绩效的影响,却鲜有涉及商业信用与投资行为关系的探讨。鉴于此,本文将商业信用、创新投资和投资效率纳入同一框架展开分析,为企业制定合理的融资策略提供参考。

二、理论分析与研究假设

(一)商业信用对企业投资效率的直接效应

企业投资活动受债务融资来源的影响。相比金融负债,商业信用会对企业价值和盈利能力产生更为重要影响 Nissim, Penman, Ratio Analysis and Equity Valuation: From Research to Practice. Review of Accounting Studies,2001(6).。一方面,上游供应商维护自身利益的前提在于企业投资行为的有效价值变现,因此要有效积极监管企业管理层的各项决策。在向企业提供商业信用的过程中发挥债权的相机治理作用,矫正企业的资源配置和投资决策,缓解企业的代理成本问题,进而降低非效率投资。另一方面,由于供应商直接参与企业的运转环节,对企业经营、资金周转状况以及发展前景更为了解,信息不对称程度低,治理效果可能比金融机构更佳。而企业获取商业信用近似于得到一笔成本低廉的无息贷款,能有效缓解融资约束 Harris, Trade Credit and Financial Flexibility. Banking amp; Finance Review, 2015(7).。因此商业信用能明显改善企业投资不足状况,据此提出假设H1——

H1:商业信用的增加有助于降低企业非效率投资,表现为有效改善企业投资不足状况。

(二)创新投资在商业信用与企业投资效率中的间接效应

商业信用对企业创新投资的影响,本质上在于融资功能的发挥。企业创新研发活动所需资金量大,投资周期长且风险高,导致内部融资难以支持巨大的资金需求。在外部债务融资方面,创新成果转化的不确定性使银行等金融机构在面对企业的研发资金需求时更为谨慎 吾买尔江·艾山,郑慧:《商业信用如何影响企业创新:市场化程度与金融关联的调节作用》,《财会月刊》, 2020年第14期。。对于外部股权融资而言,由于研发创新投资具有保密性、资产专用性、研究成果价值难以确定的特点,外部投资者与企业创新活动之间的信息不对称使投资者往往要求更高的股票回报率,这提高了股权的融资成本 尚洪涛,房丹:《政府补贴、风险承担与企业技术创新:以民营科技企业为例》,《管理学刊》,2021年第6期。。而商业信用由于占比高且可以循环流动,能为企业研发投资活动提供隐形资金支持,增加企业创新投资。

企业创新投资水平会对投资效率产生影响,企业创新投资增加后,在率先开展技术研发企业的标杆作用下,其他企业也会积极提升相应创新投资水平,进而产生同群效应,使行业内创新能力整体提高,加剧了产品市场的竞争程度,企业非效率投资的成本因此增加 李志生,苏诚,李好,等:《企业过度负债的地区同群效应》,《金融研究》,2018年第9期。。这一方面源于约束机制,即行业竞争越大,投资项目的选择难度和风险损失越大,企业越有可能亏损甚至破产,这些压力会对管理层发挥约束作用,使投资决策更加慎重,进而减少非效率投资行为 张鹏程,曾涵彦:《企业创新对投资效率的影响研究》,《北方经贸》,2021年第7期。。另一方面来自信息机制,即当行业市场竞争程度高时,有限的外界资金加大了资本市场竞争,项目投资会受到更多的外部监督,信息不对称程度降低,此时管理层进行非效率投资的风险加大 胡晓,刘斌,蒋水全:《产品市场竞争、税收规避与资本投资:基于资金压力和代理成本视角的实证考察》,《经济评论》,2017年第1期。。据此提出假设H2——

H2a:商业信用的增加可以提高企业创新投资水平。

H2b:商业信用能通过改善创新投资而提升企业投资效率,创新投资在其中发挥了间接作用。

(三)不同所有制企业的异质性

国有企业和非国有企业在自然禀赋、内部运行及治理结构的不同,使其在面临资源获取和融资约束时会选择不同的策略。国有企业面临委托代理问题、监管不严及制度管理松散等问题,对创新资源的依赖性不高 马永强,路媛媛:《企业异质性、内部控制与技术创新绩效》,《科研管理》,2019年第5期。。创新投资和创新绩效对非国有企业的生存和发展至关重要,迫切需要提升其价值,增强市场竞争力,重视创新成果转化,不断消解创新需求与融资约束状况之间的矛盾 于波,霍永强:《商业信用与企业创新:多多益善还是适可而止?》,《现代经济探讨》,2020年第5期。。进一步而言,商业信用的提升可以吸纳更多资金用于创新投资项目,降低非效率投资的动机。由此提出假设H3——

H3:非国有企业利用商业信用能更好地提升创新投资水平,改善非效率投资。

三、研究设计

(一)样本选取与数据来源

本文基于沪深两市A股上市企业2008—2018年的数据,选取3312家企业样本,共36432个观测值。对样本进行预处理:剔除ST、*ST与PT类财务状况不稳定的样本;删除金融类行业的样本;删除上市年限短于1年的样本;对连续变量进行上下1%的Winsorize处理,最终保留26707个样本进行实证分析。所有财务数据均来自Wind数据库,数据处理及实证分析采用Stata17.0软件完成。

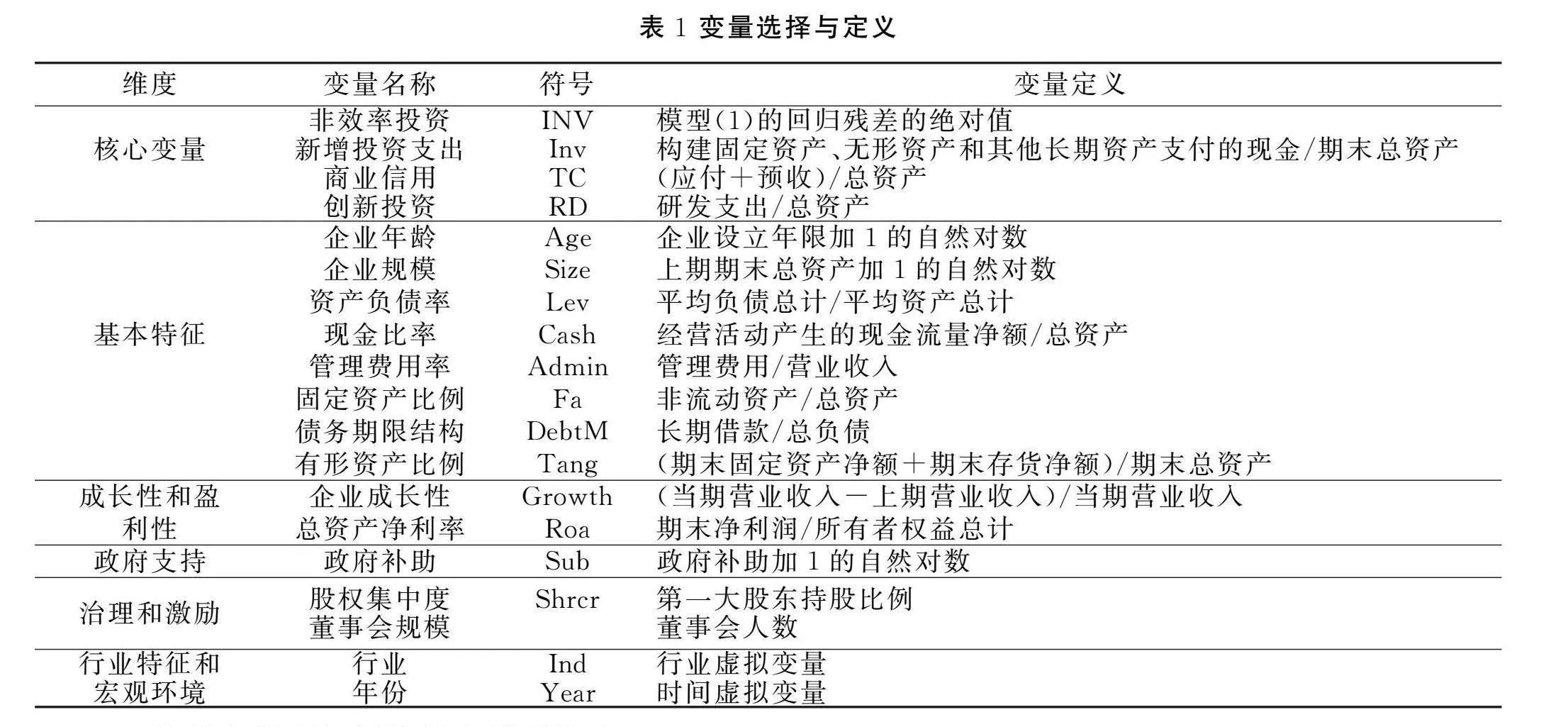

(二)模型设计与变量定义

(1)企业投资效率(INV)的测度

本文基于投资期望模型得到企业的非效率投资水平 Richardson, Over-investment of Free Cash Flow.Review of Accounting Studies, 2006(11).。式(1)通过估计企业的正常投资支出,将残差作为投资效率的代理变量。

Invit=β0+β1Growthit-1+β2Levit-1+β3Cashit-1+β4Ageit-1+β5Sizeit-1+β6Invit-1+" β7Retit-1+ΣtYeart+ΣjIndj+εit(1)

上式i和t分别表示企业和年份。Invit为企业新增投资支出,表示企业当年的实际投资量;Growthit-1为营业收入增长率,表示企业所面临的投资机会;Levit-1为资产负债率;Cashit-1为货币资金持有量;Ageit-1为企业年龄;Sizeit-1为资产规模;Retit-1为年度股票回报率;Yeart和Indj分别是年份和行业虚拟变量,Indj按照中国证监会公布的《上市公司分类与代码》进行分类;εit为随机误差项。对式(1)进行OLS回归,求得残差τ,即为当年实际投资额与最优投资额的差。τ越接近于0则意味着投资效率越高,τ大于0为过度投资,τ小于0为投资不足。鉴于投资过度和投资不足都是非效率投资的表现形式,则对残差τ取绝对值,记为INV,用以度量企业非效率投资的程度。INV越大则非效率投资程度越高,企业投资效率越低。

(2)直接效应模型与间接效应模型构建

为研究商业信用与企业投资效率的关系,验证假设H1和H3,构建直接效应模型:

INVit=γ+cTCit+δControlsit+ΣtYeart+ΣjIndj+ε1it(2)

式(2)中,商业信用(TC)对企业投资效率(INV)的总效应为c。控制变量的选取见表1。

本文采用层次分析法构建间接效应模型,对商业信用通过创新投资影响企业投资效率的中介路径进行检验 温忠麟,叶宝娟:《有调节的中介模型检验方法:竞争还是替补》,《心理学报》, 2014年第5期。,并探究所有制差异是否对这一过程产生调节作用。构建模型如下:

INVit=γ1+cTCit+δ1Controlsit+ΣtYeart+ΣjIndj+μ1it(3-1)

RDit=γ2+aTCit+δ2Controlsit+ΣtYeart+ΣjIndj+μ2it(3-2)

INVit=γ3+c′TCit+bRDit+δ3Controlsit+ΣtYeart+ΣjIndj+μ3it(3-3)

本文从研发强度方面考察RD。中介效应分为自变量对中介变量的影响和中介变量对因变量的影响两个部分,创新投资的中介效应为a×b。若a和b同时显著,则说明创新投资在商业信用与企业投资效率的关系中存在中介效应。若c′显著,则创新投资为部分中介效应,否则为完全中介效应。

四、模型结果及分析

(一)描述性统计与相关性分析

变量的描述性统计(表2)中,INV的均值表明上市企业存在明显的非效率投资状况,TC的均值为0.1721,中位数为0.1410。整体上看,运用商业信用进行债务融资的占比较高。RD系数的最大值和最小值之间的差距为0.1156,表明企业创新投资状况存在明显差距。

表3可见,过度投资的企业数量占比47.95%,而投资不足占比52.05%,表明投资不足现象更普遍。此外,在投资不足企业中,商业信用(0.1743)的应用更为普遍,且创新投资平均水平(0.0194)较低,表明投资不足企业的研发强度较小。

变量的相关性检验中,各变量的VIF方差膨胀因子均小于5,变量间不存在严重的多重共线性,整体上模型设定和变量选择较为理想。

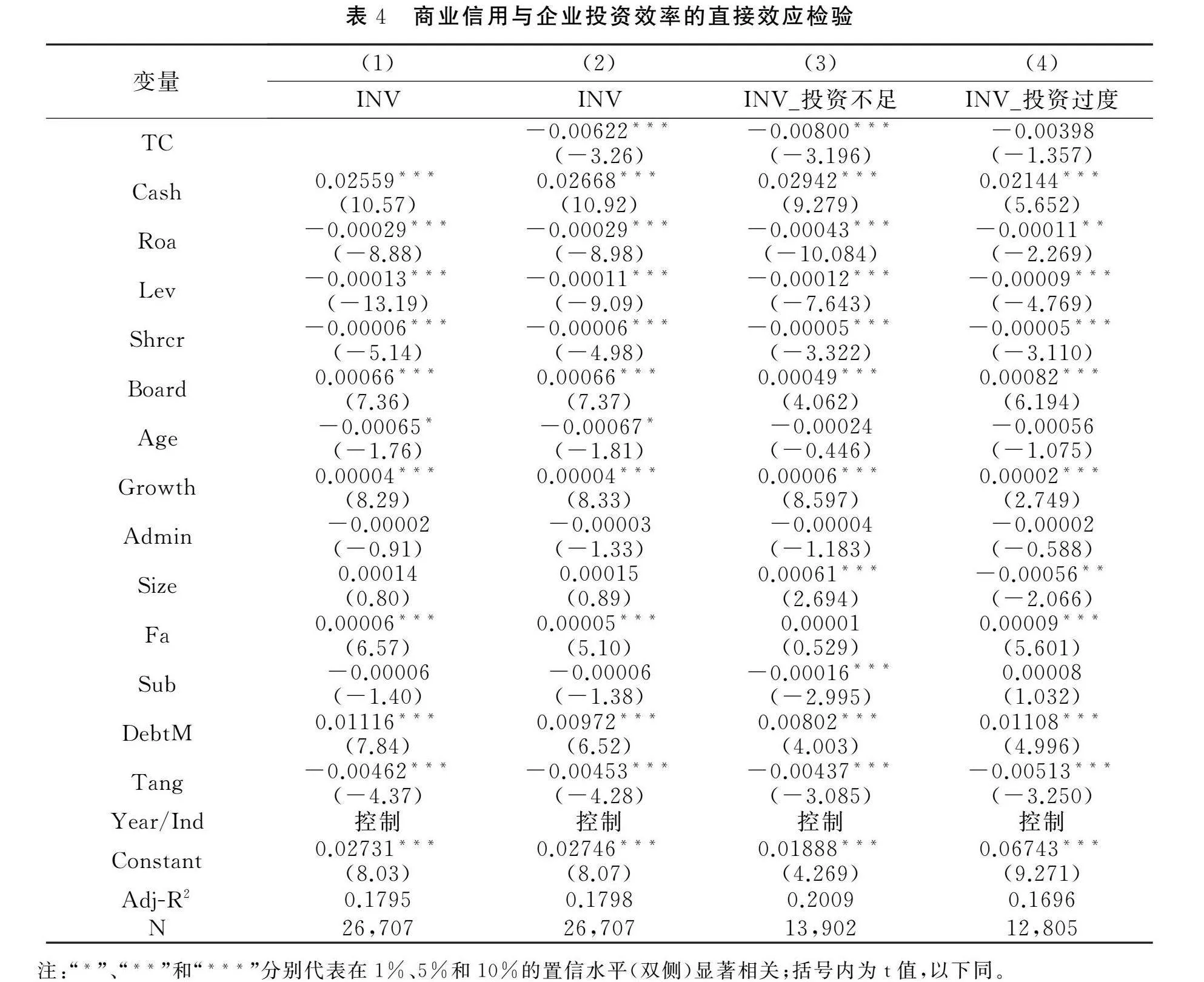

(二)商业信用对企业投资效率的直接效应检验

对直接效应进行实证检验(表4),研究结果表明,商业信用显著降低了企业非效率投资,且在投资不足企业中更明显,验证了假设H1。现金持有、董事会人数、企业成长性、固定资产比例与债务期限结构加重了非效率投资,而总资产净利率、资产负债率、股权集中度、企业年龄和有形资产比例控制了企业非效率投资。

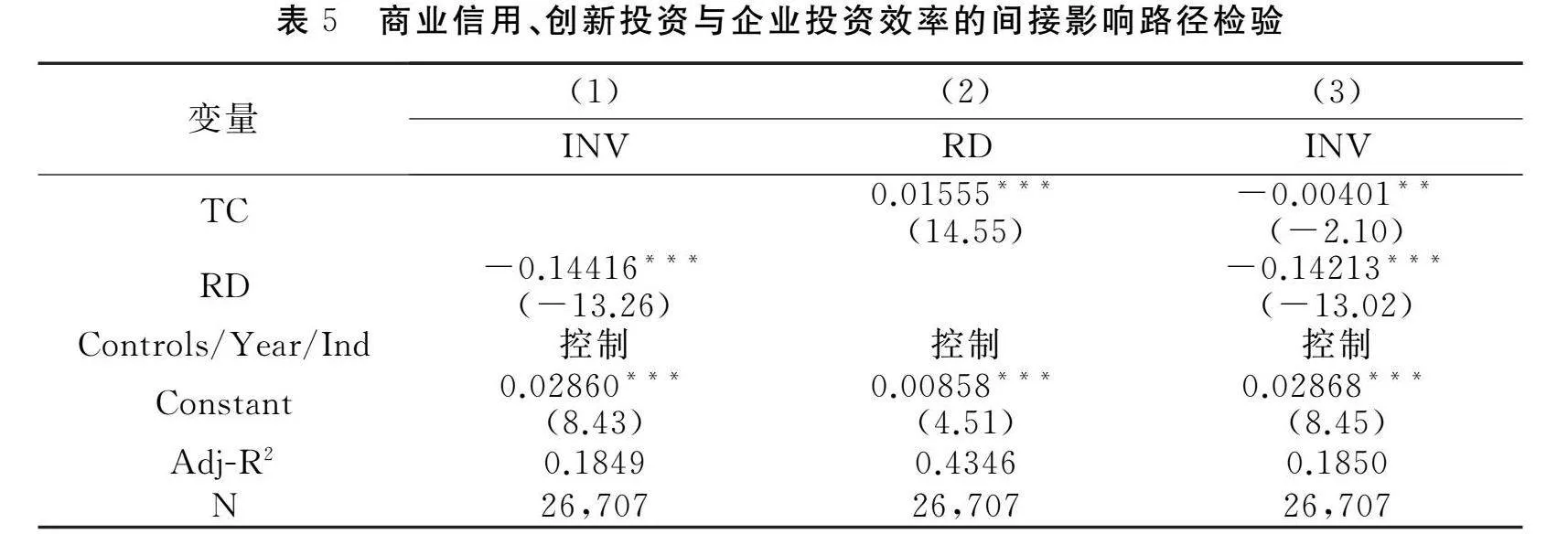

(三)商业信用、创新投资与企业投资效率的间接效应检验

表5检验了间接效应。结果表明,创新投资降低了企业非效率投资。式(3-1)和式(3-3)中的系数c和c′均显著为负,进一步验证了假设H1。在加入创新投资后系数b显著为负,说明在商业信用对企业非效率投资的抑制作用中,创新投资发挥了显著的中介作用;式(3-2)中系数a的估计值显著为正,表明商业信用使企业有价值的创新投资项目得以顺利开展,验证了假设H2a。由于系数a和b均显著,故无需进行bootstrap检验,报告创新投资的部分中介效应量约为ab/c′=55.12%,即商业信用通过创新投资对企业投资效率影响的大小约为55.12%,验证了假设H2b。

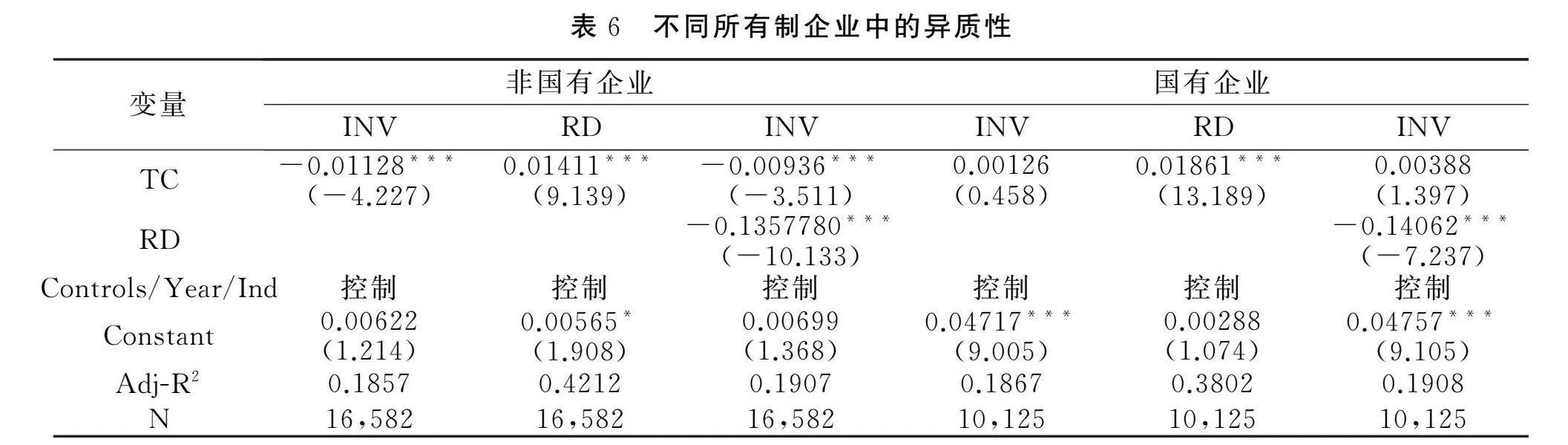

(四)不同所有制企业中的异质性

表6的结果反映了直接和间接效应在不同所有制企业中的差异。非国有企业组系数显著,支持了假设H3。非国有企业商业信用对非效率投资的总效应为-1.13%,直接效应为-0.94%,表明商业信用通过研发强度的间接作用抑制了其非效率投资状况。创新投资在商业信用与非效率投资的关系中起到了显著的部分中介作用,作用大小约为ab/c′=20.47%,表明创新投资促进了这一过程。说明商业信用对非国有企业投资效率的提升中,有一部分是通过促进企业研发投资实现的。对于国有企业,商业信用对企业投资效率的影响不显著。

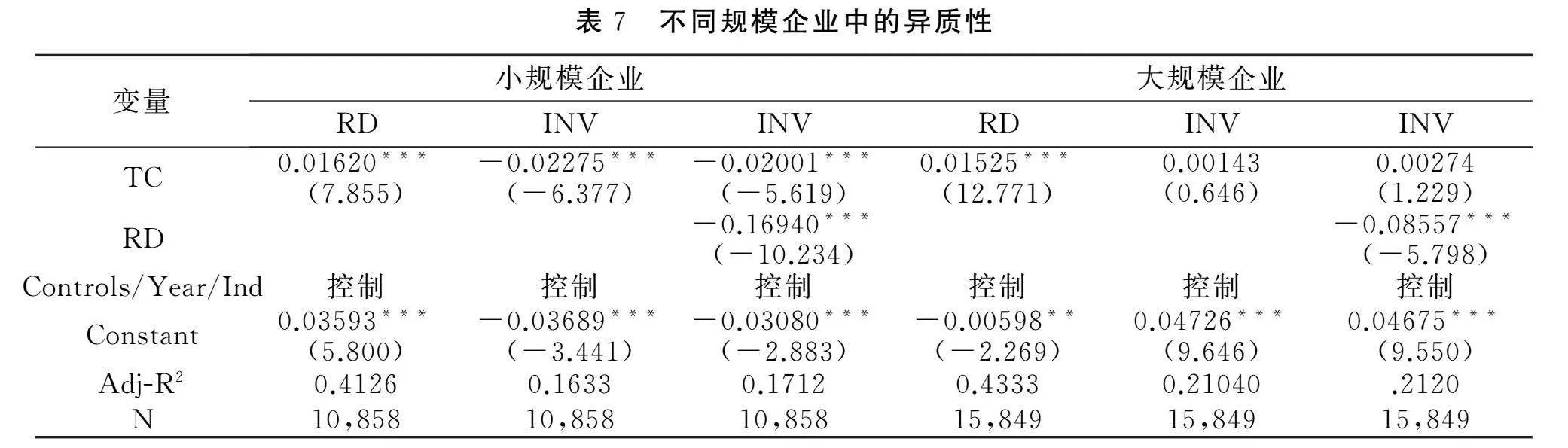

(五)进一步分析:不同规模企业中的异质性

本文按照企业规模中位数将样本分为小规模企业组和大规模企业组,分别进行检验(表7)。结果表明,小规模企业运用商业信用不仅能更明显地直接抑制非效率投资,而且通过提升创新投资而间接提高投资效率的作用也更明显。这可能由于小规模企业面临更严重的融资约束和更大的市场压力,更有动力降低非效率投资、提高自身创新能力。

五、稳健性检验

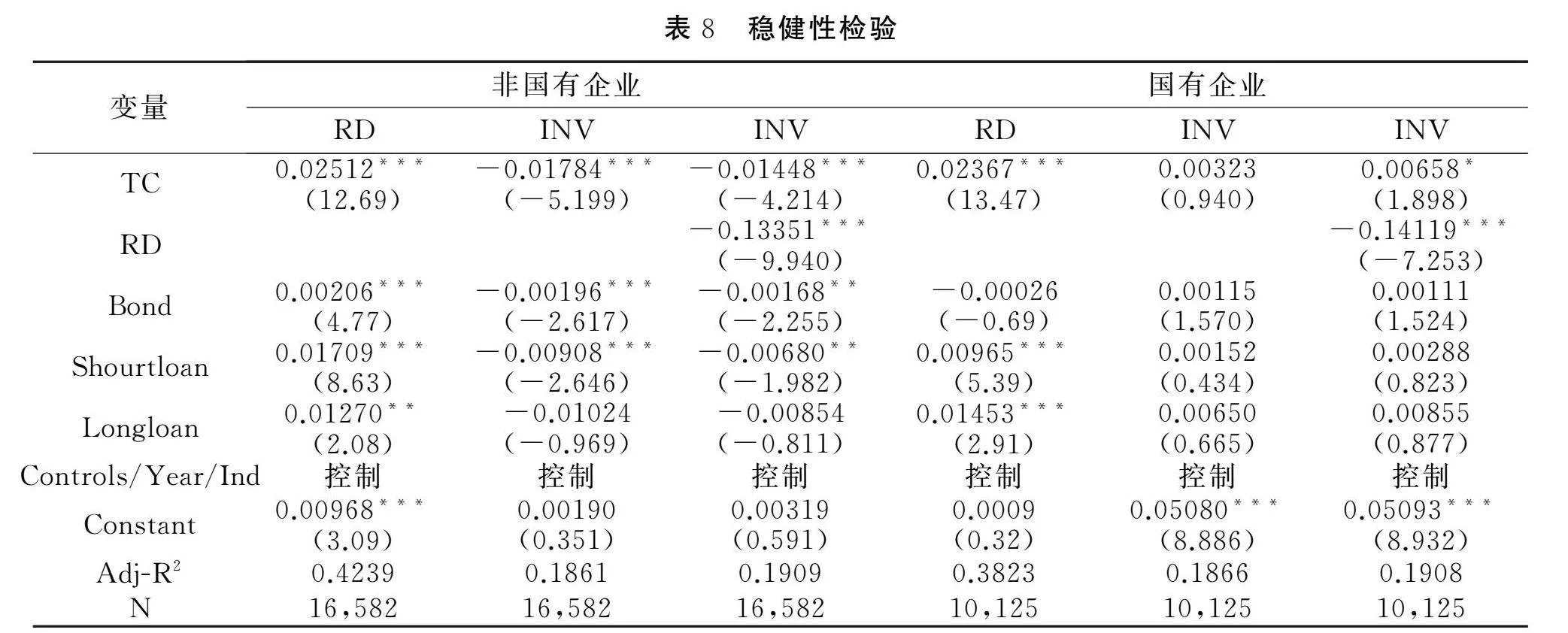

企业投资效率还可能受公司债券或银行借款的影响。为了确保本文结论不受其他负债来源的干扰,本文在前面模型的基础上加入发行公司债券的虚拟变量(Bond)、短期借款(Shortloan)和长期借款(Longloan)作为控制变量进行回归 刘娥平,关静怡:《商业信用对企业非效率投资的双向治理》,《管理科学》,2016年第11期。。若公司债务余额即应付短期债券、短期融资券、1年内到期的应付债券与应付债券之和大于0,则Bond取值为1,否则为0;Shortloan以短期借款(包括一年内到期的长期借款)与年末总资产的比值衡量;Longloan以长期借款与年末总资产的比值测量。表8结果可知,直接与间接效应以及所有制差异下的结果均与前文保持一致。

六、研究结论

本文从创新投资的视角切入,探究了商业信用对企业投资效率的直接和间接影响,并分析了不同所有制企业与不同规模企业中的差异。结果表明,商业信用对企业投资效率存在直接和间接两种激励效应,即商业信用能直接显著改善企业非效率投资程度,有效缓解企业投资不足,同时机制分析发现,商业信用通过改善融资约束而提升了企业创新投资水平,由此引发的创新同群效应加剧了行业的竞争程度,进而降低了企业非效率投资。创新投资水平在商业信用与企业投资效率的关系中发挥了明显的部分中介作用。异质性分析表明,商业信用对于非国有企业非效率投资的治理作用更有效,且非国有企业利用商业信用能更有效地缓解其在创新投资环节中面临的外部融资约束。此外,小规模企业的投资效率在直接效应和间接效应中获益更加明显。本文结论对于企业选择合理的融资方式来优化投资效率具有一定参考价值,对企业提升研发强度,合理利用商业信用具有重要意义,有助于在宏观层面实现投资效率的优化。

Trade Credit,Innovation Investment and Corporate Investment Efficiency

——Empirical Evidence based on Ownership Differences

Ji Jianyue,Zhou Jinglin

(Ocean University of China,Qingdao 266100,China)

Abstract:

Investment and financing are important financial decisions for enterprises, and the interaction and influence mechanism between the two can have a meaningful impact on the development of enterprises. Based on the perspective of the differences in enterprise ownership, this study takes the Shanghai and Shenzhen A-share listed enterprises from 2008 to 2018 as a research sample to investigate the direct impact of commercial credit on the investment efficiency of enterprises and the indirect incentive effect by alleviating the financing constraints in innovative investment activities. The research found that commercial credit promotes the efficiency of enterprise investment by playing the role of contingent governance of creditor’s rights, which mainly shows that it alleviates the underinvestment of enterprises. The intensity of enterprise research and development plays an essential role in the relationship between commercial credit and enterprise investment efficiency. Specifically, commercial credit helps enterprises to increase innovation investment by easing financing constraints, which leads to the industry group effect that will increase the degree of industry competition and thus reduce enterprises’ non-efficient investment. In addition, regarding the difference in enterprise ownership, the investment efficiency of non-state-owned enterprises can benefit more from both direct and indirect effects. In terms of differences in the size of enterprises, the investment efficiency of small-scale enterprises benefits more clearly from direct and indirect effects. Therefore, different enterprises should be guided to reasonably use commercial credit and moderately increase research and development intensity to optimize investment efficiency.

Key words:commercial credit;innovation investment;enterprise ownership;the efficiency of the enterprise investment[责任编校 陈浩天]