基于哈佛分析框架下苏宁易购的财务分析

2024-12-31魏涛

摘"要:本文以苏宁易购作为财务分析对象,并与京东集团、国美零售进行对比,通过哈佛分析框架,从战略、会计、财务和前景4个维度对苏宁易购2018—2022年的年度财务报告资料进行深入分析,找出苏宁易购在发展中存在的不足,并提出相应的优化建议,以期为同行业企业提供借鉴。

关键词:新零售;哈佛分析;苏宁易购

中图分类号:F27"""""文献标识码:A""""""doi:10.19311/j.cnki.16723198.2024.17.027

1"苏宁易购简介

苏宁易购集团股份有限公司创办于1990年,2004年在深圳证券交易所上市。随着互联网的蓬勃发展,电商平台兴起,在2011年苏宁开启“科技转型,智慧服务”的新10年,2017年推出了“智慧零售”的战略,2020年与国家发改委等部门共同发起“数字化转型伙伴行动”的倡议。苏宁与零售产业的发展趋势紧密地结合在一起,从而得到了更大的发展空间,抢占了未来的零售市场高地。

2"哈佛分析框架下苏宁易购的财务分析

2.1"战略分析

2.1.1"政治环境

党的十八大以来,我国坚持实施网络强国战略,对发展数字经济的重视度不断提升,相继出台了多项数字经济发展战略,推动实施了一系列数字经济发展工程。2023年在《数字中国建设整体布局规划》中提出要加快传统产业和中小企业数字化转型,大力发展数字经济。苏宁在国家政策的倡导下,抓住发展契机,进行了全方位的数字化转型。

2.1.2"经济环境

近10年我国国内生产总值(GDP)从59.3万亿元增长到126万亿元,稳居世界第二位。经济总量持续提高的同时,人均GDP实现新突破。2023年人均GDP达到8.9万元。随着宏观经济环境的改善,消费需求逐渐被释放,消费升级箭在弦上,单纯线上或线下的体验都不能满足消费者需求,苏宁易购的智慧零售正是一个同时注重线上与线下的零售模式,以更好地服务满足消费者。

2.1.3"社会环境

过去5年,我国常住人口城镇化率从60.2%提高到65.2%,巨大的人口规模会带来更多的发展机遇和空间。截至2023年6月,我国网民规模达10.79亿,互联网普及率达76.4%,网民规模的增长带动了电商消费的增长。2023年中国电子商务零售额达到了30万亿元人民币,同比增长了20%以上。这一增长主要得益于中国网民对于在线购物越来越依赖。

2.1.4"技术环境

随着互联网技术的发展,电商平台的建设和运营越来越依赖于大数据、人工智能、云计算等技术。通过这些技术,电商平台可以进行全面的用户分析和细分,实现精准营销。通过这些信息技术的发展,可以使电商企业可以更好地了解用户需求、优化商品供应链、提高销售效率、降低成本、增强市场竞争力等。

电子商务是一项备受重视的产业,在政治、经济、社会和技术方面都具有巨大的潜力。在这个行业的良好发展环境中,苏宁易购应该抓住机遇,制定适合自己的战略,以提高市场份额和竞争力。

2.2"会计分析

2018—2022年苏宁易购主要资产占比分析见表1。

由表1可知,苏宁易购2018—2022年主要资产中,存货、固定资产、无形资产等占比都较大。而应收账款是反映企业营运能力的重要指标,本文将选取以上4个主要指标进行分析。

2.2.1"存货分析

苏宁在2018—2022年期间,存货的账面余额从223亿减少到92亿,占总资产的比例保持在7%~11%之间,比较合理,虽有所降低但不会对公司的流动性造成太大的影响。而苏宁的存货周转率在2018—2022年从10."20降至6."12,这表明存货总量虽有所下降,但其流动性却在不断降低。所以,苏宁易购在保持公司运营稳定的情况下,还需要关注库存周转缓慢可能会带来资金周转缓慢的问题。

2.2.2"固定资产

在2018—2020年期间,苏宁的固定资产从152亿增到181亿,2021年又降至105亿。2021年,由于22."33亿元的固定资产转入投资性房地产导致固定资产占总资产比率从8."53%降至7."81%,但近5年固定资产占总资产总体是比较合理的,说明企业对固定资产的投资较为稳定,营运能力较好。

2.2.3"应收账款分析

苏宁易购近5年应收账款占总资产的比例比较稳定,维持在3%左右。从其近5年的年报中得知,绝大部分应收账款的账龄都在1年之内,这表明企业在收回应收账款方面具有极大的可行性,并且回收速度也在提高。但苏宁近5年应收账款周转率从10."20降至6."14,说明企业收回账款的能力有所减弱,可能与企业信用政策宽松有关。

2.2.4"无形资产

企业近5年所占总资产比例相对稳定,维持在5%左右。2021年无形资产的下降是由于新冠疫情的影响,市场租金下降及零售分部业绩未达预期造成的。总之,从无形资产来看,苏宁的客户关系比较稳定,对企业的市场地位、盈利能力和长期发展产生积极影响。

2.3"财务分析

2.3.1"偿债能力分析

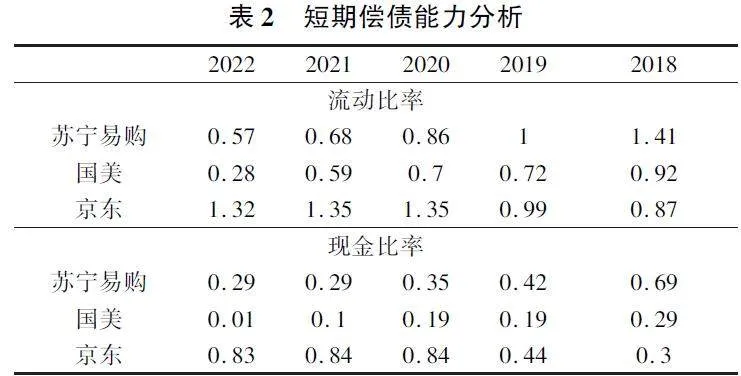

一是短期偿债能力。苏宁易购的流动比率和现金比率在过去5年呈平稳下降的趋势且均低于京东高于国美。流动比率在0.5~1.41之间,近3年持续低于1,现金比率更是一直在1以下,从0.69降到0.29。说明该企业流动资产在减少,流动负债在增加,短期债务有一些清偿压力,具有较高的流动性风险,对企业的融资有所影响。

二是长期偿债能力。资产负债率和产权比率都是衡量企业长期偿债能力的重要指标。资产负债率由0."56升至0.89,说明企业通过借债筹资的资产增多,可能存在潜在的偿付能力问题。由于股东变更,苏宁在2022年资本结构发生重大变化,产权比率急速升高,可能会使企业发生债务危机,增加偿还长期债务的压力。综上所述,苏宁易购的偿债能力较差,位于行业中下游水平。

2.3.2"盈利能力

苏宁的销售毛利率低于京东和国美,在2022年由于企业的整体销售和采购规模持续下降,企业调整了采购价格和成本,使苏宁的销售毛利率降低,企业通过销售获取利润的能力有所下降。从2019年开始,苏宁的投入资本回报率持续低于其加权平均资本成本,说明苏宁获得的投资回报率低于公司筹集该投资所需资本的成本。总体来说,苏宁的盈利能力较差,在行业中位于下游水平。

2.3.3"营运能力

苏宁易购近5年的存货周转率、流动资产周转率都呈平稳下降的趋势。公司由于流动性持续不足的问题,商品库存严重不足,销售和采购规模同时大幅下降,资金周转速度变慢,存货的保有量相对较高,苏宁在全部资产的经营质量和利用效率随之减弱。从同行业对比来看,2018—2022年苏宁易购的流动资产周转率低于京东高于国美,2019年起其存货周转率低于京东,说明苏宁近几年的营运能力有所下降。

2.3.4"成长能力

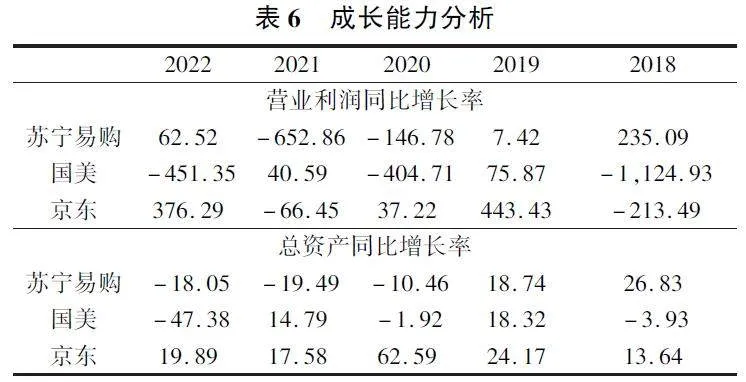

苏宁易购营业利润、总资产增长率相对国美来说变动幅度较小,2022年总资产增长率-18.05%,上年增长-19.49%,企业规模减缓扩张,2022年营业利润同比增长率升至0%以上,盈利增速明显上涨,增长幅度大于京东和国美。总体来看,苏宁在近两年增长率逐渐好转,有上升趋势,成长能力相对较好。

2.4"前景预测

2.4.1"行业预测

零售行业的前景在全球范围内都是非常乐观的。特别是在互联网技术和电商的高速发展之下,零售行业面临一系列的革新和挑战,这意味着零售商需要不断地适应变化,以满足消费者的需求并维持竞争力。智慧零售无疑是未来的大方向,未来我国零售行业将实现线上线下会员、数据以及服务的全部融合,并融合其他元素进行多元化零售模式创新,实现这一切,高新技术是不可缺少的一环,因此,智慧零售不只是一个概念,更是商业发展不可避免的大势所趋。

2.4.2"财务预测

从以上分析来看,苏宁易购整体财务状况在同行业中表现还有待加强。

偿债能力方面,苏宁的短期偿付债务能力有所下降,可以通过续坚持全渠道综合经营策略来提高资产的流动性。

盈利能力方面,企业盈利指标在2018—2021年呈现下降趋势,2022年有小幅上升,盈利恢复趋势向好。但从长远的角度来看,苏宁易购的盈利能力仍有较大的不确定性。

营运能力方面,苏宁易购的应收账款管理能力相对较弱,坏账呆账问题逐渐显现,导致了应收账款周转率的逐年下降,苏宁易购需要在这些领域采取相应的改进措施。

发展能力方面,在公司战略层面上,苏宁易购继续坚定实行“零售服务商”发展战略,加速从“零售商”升级为“零售服务商”。面向发展新机遇,苏宁易购选择回归用户、回归商业本质,企业也可能会有更快更好的发展。

3"苏宁易购财务分析评价及优化对策

3.1"分析评价

(1)资本结构不合理。近年来,苏宁易购一直以50%以上的高负债经营。2018—2021年苏宁易购的负债金额每年都在增加,2022年虽有减少,但总负债也达到1248.34亿元,所有者权益却只有150.88亿元。筹资性现金流净达到756.14亿元同比增长10%,致使债务规模进一步扩大。目前苏宁易购有高额负债,资产负债率远高于行业均值,而财务杠杆系数反而较低。

(2)市场竞争力有待提高。当前,我国零售行业数字化转型进程不断加快,导致苏宁所处行业市场竞争十分激烈,电商巨头如阿里巴巴和京东等强大的竞争对手纷纷崛起,对苏宁易购的市场份额形成了挑战。

(3)资产管理效率有待加强。苏宁应收账款周转率从2018年开始就呈下降趋势且低于行业平均,苏宁对客户放松的信用审核,致使其应收账款的数额得到大幅增加,进而对其应收账款周转率造成一定的影响,这可能会对苏宁易购的可持续增长率造成影响。

3.2"应对措施

(1)债务筹资改善资本结构。苏宁易购可以通过发行债券等方式,增加公司的债权比重,优化公司的资本结构。既可以降低公司的财务风险,提高公司的融资能力,还可以降低融资成本,提高公司的盈利能力。此外债务筹资还可以提供一定的流动性,使公司能够更加灵活地应对市场变化和业务需求。

(2)优化供应链管理,坚持全渠道战略。通过优化供应链管理,与众多品牌商和供应商建立长期稳定的合作关系,确保商品质量和稳定的供应。还可以积极拓展跨境电商业务,引进国外优质商品。通过持续推进智慧零售建设,打造数字化服务网络,与其他线上平台合作,形成战略伙伴。线下苏宁可进一步优化门店服务体验,发挥门店场景化带来优势继续强化专供产品销售。

(3)完善信用政策,提高资产管理效率。企业应该建立完善的应收账款管理制度,包括客户信用评估、应收账款催收、违约处理等。制定合理的信用政策,对客户进行分类管理,根据客户的信用等级和历史记录等因素,给予不同的信用额度和期限。并严格遵守信用政策,定期对应收账款进行清理和核对,避免应收账款积累。

参考文献

[1]陈艳玉.基于哈佛框架下的苏宁易购盈利能力分析[D].昆明理工大学,2023.

[2]熊欣敏,陈志娟.基于哈佛分析框架下蒙牛集团的财务分析[J].中国集体经济,2023,(36):152155.

[3]于露阳.数字化转型对零售企业绩效的影响研究[D].江西财经大学,2023.

[4]杨朋伟.大数据环境下电商企业供应链成本控制研究——以苏宁易购为例[J].现代营销(上旬刊),2023,(06):8890.

[5]赵迎红.资产质量分析法在财务报表分析中的应用——以苏宁易购为例[J].现代商贸工业,2023,44(13):8385.

[6]杨倩,朱建永.基于财务报表对上市公司的财务分析——以“苏宁特易购”为例[J].质量与市场,2022,(18):2527.

[7]刘敏.多元化战略下苏宁易购财务风险研究[D].吉林外国语大学,2023.