数字普惠金融对江苏省城乡收入差距影响的实证分析

2024-12-31褚雪

【摘" 要】论文围绕数字普惠金融与城乡收入差距两个概念展开,以2012-2022年江苏省13个地级市的面板数据构建回归模型,得到3个结论:第一,推广数字普惠金融业务能有效解决江苏省城乡收入两极化问题;第二,数字金融指数的3个维度均对收敛收入差具有显著作用,覆盖广度的收敛效果最好,其次是数字化程度;第三,不管苏南、苏北还是苏中地区,随着数字普惠金融的不断发展,收入差距会随之缩小,而且苏北地区的缩小效应最强,苏中次之。

【关键词】数字普惠金融;城乡收入差距;异质性

【中图分类号】F124.7;F49;F832" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)07-0058-03

1 引言

据国家统计局发布的年度数据,近二十年来,GDP从2004年的161 840.2亿元提高到2023年的1 260 582.1亿元,增加了约110万亿元。与之伴随的还有居民收入水平和社会福利水平的不断提高,人均可支配收入从2004年的5 661元大幅增长到2023年的39 218元。值得注意的是,虽然不管是城镇还是农村,人均居民收入、消费水平都有大幅提高,但我国城乡二元结构长期存在,导致城乡收入差距一直存在悬殊的情况。就以2023年居民人均可支配收入为例,农村为21 691元,城镇则是51 821元,是农村的近2.4倍,二者差距非常明显。收入分配不均的情况会进一步制约农村群体的消费水平,激化社会矛盾,阻碍乡村振兴战略的实施。

江苏省作为经济大省,也存在较为严重的城乡收入发展失衡问题。国家统计局官网显示,江苏省城镇的人均可支配收入由2004年的10 319元增长至2023年的63 211元,增长了5万余元;而农村仅仅从2004年的4 740元增长到2023年的30 488元,仅增长了2.5万元,而且二者的差距从2004年的五千余元扩大到今天的三万多元,收入分配不公问题正逐步成为制约江苏经济高质量发展的瓶颈。

在这样的背景下,以5G、云计算等为代表的数字技术与传统普惠金融行业相结合的数字普惠金融应运而生,具有突破传统金融机构所受到的地域和时间限制、大幅降低交易成本、提高整个社会的全要素生产率、有效缓解金融排斥现象等诸多优势。江苏省政府也积极响应国家号召,将发展数字金融作为乡村振兴的重要工具,北京大学金融研究中心发布的最新版的数字普惠金融指数显示,江苏省数字金融综合指数从2011年的62.08飞跃至2022年的424.06,翻了3番。本文便立足江苏省情,围绕数字普惠金融与城乡收入差距两个概念展开,解决以下几个问题:第一,数字普惠金融是否能有效解决江苏省城乡收入悬殊问题?第二,数字金融指数不同维度的影响效果是否有差异?第三,是否存在区域异质性问题?

2 研究假设

获取金融服务是需要承担一定费用的,即所谓的准入门槛,而城镇居民相对而言收入更高,更能承担相应费用,因而能享受到更多的金融资源并从中获利,从而加剧了收入差。而数字金融能减少对中小企业的信贷约束,为其发展提供更多的资金支持,能在一定程度上为更多低收入人群创造就业机会,缩减收入差距。除此之外,数字技术使得居民数据收集工作更为高效,即便于金融机构更为全面合理地对居民信用和风险等级进行评估,让农村地区居民有更多机会获得信贷资源,又可以对每一个客户精准画像,针对不同需求的客户提供不同的产品,避免出现提供给农村地区产品单一的现象。因而提出假设1:数字普惠金融的推广可以缩小江苏省城乡收入差距。

数字普惠金融指数的范围包括3个层面,即覆盖广度、使用深度和数字化程度,这3个层面各有侧重。覆盖广度,即覆盖范围,侧重于数字技术使得金融服务突破空间限制,可以惠及偏远地区,强调的是低收入群体是否享受到金融服务。使用深度则是对所提供的产品和服务进一步深化细分,侧重于评价所提供的金融产品或服务是否与不同消费群体、不同消费场景或不同消费需求相适配,能否打破产品排斥的状况。数字化程度则反映了金融服务在高科技赋能下的移动化、实惠化、信用化和便利化程度,反映数字技术的优越性。综上所述,覆盖广度、使用深度和数字化程度均反映了数字金融的发展现状,但三者侧重点不一样。得到假设2:提高数字金融的覆盖广度、使用深度或数字化程度均能收敛收入差距,但影响效果有所差异。

江苏省划分为苏南、苏中和苏北三大区域,苏南包括南京、无锡、常州、苏州和镇江5市,苏中由南通、扬州和泰州组成,苏北则包含徐州、连云港、淮安、盐城和宿迁市。不同区域之间经济发展水平有差异,资源分配不平衡,数字金融发展的情况也有所差异。图1整理了2022年13个市的数字金融综合指数,苏南地区区位优势显著、经济发展水平在省内领先、传统金融业发达,居民的金融素养高,发展数字金融的基础条件好,自然地,其数字金融指数遥遥领先。而苏北地区人均GDP水平、传统金融完善程度、城镇化水平等均落后于苏南、苏中,数字金融发展受到基础条件的限制。由此提出假设3:江苏省苏南、苏中和苏北地区的数字普惠金融发展水平有差距,因而其缩小城乡收入差距的作用效果有差别。

3 指标选取和模型构建

本文以2012-2022年江苏省13个地级市的面板数据构建回归模型,以泰尔指数(theil)作为城乡收入差距的度量指标,该指标数值越大则表明收入差距越明显。以北大数字金融中心编制的由覆盖广度(index1)、使用深度(index2)和数字化程度(index3)三大维度构成的数字普惠金融指数(index)作为解释变量的度量指标,为统一量纲,本文将总指数和3个维度的指数均除以100用于后续的实证研究。

为排除其他因素对实证结果的干扰,本文选取了4个控制变量,具体如下:第一个是经济发展水平(lnpgdp),对13个地级市的人均GDP数值取对数,用以衡量江苏各市的经济发达程度;第二个是教育投入力度(edu),即各市教育领域财政支出总额占地区财政预算总支出的比例;第三个是城镇化水平(urb),采用了城镇人口/地区总人口的方式予以度量;第四个是产业分布情况(is),度量方法为江苏省13个市的地区生产总值中第二、三产业增加值所占比重,该数值越高,说明该市产业布局中,第二、三产业发展越成熟,第一产业相对薄弱。

实证所用数据来源包括:国家统计局官网、2012-2022年的江苏省地级市统计年鉴、江苏省地级市国民经济和社会发展统计公报以及北京大学数字普惠金融指数报告(2011-2022年)。

结合前文所提出的3个研究假设,本文构建了以下4个面板回归模型:

theili,t=β0+β1indexi,t+β2lnpgdpi,t+β3edui,t+β4urbi,t+β5isi,t+εi,t

theili,t=β0+β1index1i,t+β2lnpgdpi,t+β3edui,t+β4urbi,t+β5isi,t+εi,t

theili,t=β0+β1index2i,t+β2lnpgdpi,t+β3edui,t+β4urbi,t+β5isi,t+εi,t

theili,t=β0+β1index3i,t+β2lnpgdpi,t+β3edui,t+β4urbi,t+β5isi,t+εi,t

式中,i和t分别代表江苏省第i个市和第t年。

4 实证分析

4.1 描述性统计和特征事实

采用stata17.0软件对2012-2022年江苏省13个地级市的面板数据进行描述性统计如表1所示。根据表1的结果可以看出在数字普惠金融发展水平方面,最大值为3.4,最小值仅0.947,相差较大,在3个分维度下这种情况均存在,说明江苏省各市之间数字金融的普及力度存在较大的地区差异性。产业分布情况来看,13个市中第二、三产业增加值均占到该市GDP的85%以上,最高的甚至达到99.2%,该指标差别不是很大。

4.2 基准回归及分维度回归

根据前文构建的4个模型公式,对数字普惠金融综合指数及其3个子维度分别进行回归,将4次回归的结果整理在表2。

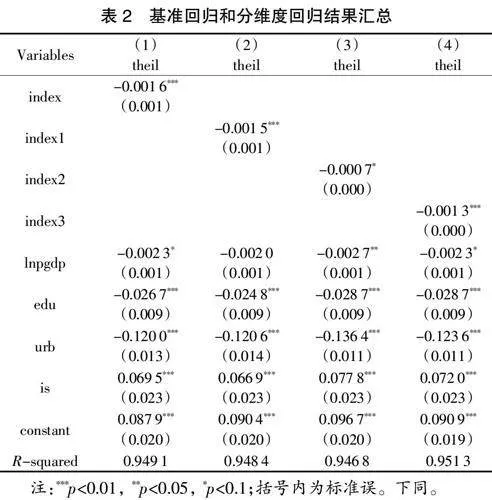

观察表2中(1)的这列,可以发现index指标系数为-0.001 6,其所对应的p值小于0.01,这充分表明在1%的显著性水平下,数字普惠金融的推广能有效缓解江苏省城乡收入不均衡的问题,即假设1的观点得到了回归结果的支持。

就控制变量而言,地区经济发展水平(lnpgdp)、教育投入力度(edu)和城镇化水平(urb)都与被解释变量表现出显著的负相关关系,而产业分布情况(is)指标是唯一一个与泰尔指数显著正相关的指标。这表明就江苏而言,地区经济发展势头强劲会创造出更多的非农就业岗位,拓宽乡镇居民的收入渠道;教育事业的大力投入会使受教育机会,尤其是接受高等教育的机会惠及群体的范围加大,让更多的农村籍学生得以提升学历并练就专业本领,增强在就业市场上的竞争力,缩小与城镇籍学生之间的差距;城镇化水平的提高会引起生产要素,特别是劳动力要素,从乡村流入城市,从而获得更高的劳务收入。再看is指标,系数为0.069 5,表明产业结构中不断加大第二、三产业的占比却会造成收入差距拉大。江苏省产业分布中第一产业不断向非农产业转化,原本农村剩余劳动力应得以充分利用,但现实情况是,劳动力需求与供给的结构性矛盾越来越尖锐。当前第二、第三产业智能化、数字化趋势明显,需要的是高素质人才,那么低端劳动力就无法被非农产业有效吸收,因而产生收入的两极分化问题。

再观察表2的(2)、(3)和(4)这3列,覆盖广度(index1)和数字化程度(index3)的系数分别为-0.001 5和-0.001 3,且对应的p值均小于0.01,使用深度(index2)的系数为-0.000 7,其仅在10%的水平下显著,前文提出的假设2得以验证,即数字普惠金融指数的3个维度均对收敛江苏省城乡收入差具有显著作用。从系数数值上还能看出,这3个维度中,覆盖广度的提高最能起到缩小差距的作用,其次是数字化程度,最后才是使用深度。

4.3 区域异质性检验

为验证假设3,将江苏省划分为苏南、苏中和苏北进行分样本回归,得到的结果如表3所示。

根据表3的结果,苏南、苏中和苏北地区index指标的系数分别为-0.001 5、-0.006 0和-0.013 0,前两个在1%的水平上显著,最后一个在5%的水平上显著,说明对于这3个区域而言,大力发展数字普惠金融均能有效收敛收入差距,而且苏北地区的收敛效应更强,苏中次之。就江苏而言,苏北地区地域范围较广,经济发达程度远不及苏南,传统金融发展水平也相对落后,这就给了数字金融极大的发展空间。苏南地区中苏州、南京和无锡等城市本身城镇化水平、经济发达程度以及传统金融发展水平都是省内甚至国内佼佼者,金融排斥效应低,因而数字金融在该区域发挥作用的空间反而不如苏中和苏北地区。就控制变量而言,3个区域有个共同点,即人均地区生产总值与收入差距呈显著负相关关系,说明大力发展经济,让城乡居民共享更多的经济成果,也是缩小收入差距的关键所在。

4.4 稳健性检验

本文分别通过以城乡居民可支配收入比值(gap)指标替换被解释变量(theil)的方法以及增加控制变量传统金融发展情况(fin,各市年末各金融机构存款余额/各市GDP)的方法,按照前文的实证分析步骤,分别进行了基准、分维度和按区域分样本回归。因文章篇幅有限,具体的检验过程就不予赘述了,最终得到的结论为:前文的研究结果通过了稳健性检验。

5 结论

在前文的研究基础上,可以得到如下结论:第一,根据基础回归和分维度回归的结果,泰尔指数与数字普惠金融综合指数及其3个维度的指数都显著负相关,说明大力推广数字普惠金融业务确实是一条有效解决江苏省城乡收入两极化问题的手段。数字普惠金融指数的3个维度均对收敛江苏省城乡收入差具有显著作用,再进一步比较回归系数的大小,覆盖广度的提高最能起到缩小差距的作用,其次是数字化程度,最后才是使用深度。第二,从基准回归控制变量的角度来看,泰尔指数与lnpgdp、eud和urb都显著负相关,说明提高人均GDP水平、增大教育投入力度和提升城镇化水平都能惠及更多的低收入群体。第三,从区域角度来看,根据分样本回归结果,不管是苏南、苏北还是苏中地区,随着数字普惠金融的不断发展,收入差距会随之缩小,而且苏北地区的缩小效应最强,苏中次之。

【参考文献】

【1】苗书迪,刘家茹,王悦.数字经济背景下江苏省缩小城乡收入差距的路径选择[J].内蒙古科技与经济,2023(10):9-11.

【2】谢明明,刘丹阳,周明欣.数字普惠金融对城乡收入差距的影响研究——基于“三农”视角的中介效应分析[J].中国物价,2024(06):91-95.

【3】景刚山.河南省数字普惠金融对城乡收入差距的影响研究[D].郑州:河南财经政法大学,2023.

【作者简介】褚雪(1992-),女,江苏扬州人,讲师,研究方向:产业经济。