企业研发投入、ESG表现与投资效率

2024-05-24刘僖

摘 要:市场急速变化,研发活动需要资金支持。现今,ESG指标备受关注,要求企业综合考虑投资。优异的ESG表现有助企业获取资源,支持研发并提升投资效率。本研究基于2010—2020年中国上市公司数据,采用双向固定效应模型,探究研发、ESG和投资效率的关系。研究显示,研发降低非效率投资,ESG在其对投资效率影响中有中介作用。通过多种方法检验结果稳健性。研究建议企业增加研发、提升ESG表现,以减少非效率投资。

关键词:企业研发投入;ESG表现;非效率投资

一、引言

企业研发投入是实现竞争优势和创新驱动增长的关键,通过资金、人力和技术投入,满足市场需求、提高产品质量、保持竞争地位,不断发掘商机。研发活动周期长且环节多,一环失误可影响投资效率。然而,现有研究少探讨研发投入对投资效率的影响。

ESG表现包括环境、社会和治理方面,反映企业对环境、社会和治理的关注,新古典理论认为ESG支出可能影响经济回报。本文分析了企业研发投入对投资效率的影响,拓展ESG研究;揭示ESG在研发投入与效率间的中介作用,强调环境、社会责任和治理的非财务影响。

二、理论分析与研究假设

1.企业研发投入与企业投资效率

内生经济增长理论认为,创新和技术进步可实现稳定的经济增长。“干中学”理论认为,研发投入促进技术创新,进而提高投资效率。研究发现,企业通过研发学习国外技术,提升生产率。研发投入可创造高技术壁垒的新技术以填补市场缺口,结合资本投入获取竞争优势。增加研发投资可优化资源配置,为未来带来现金流,通过优化研发结构生产高技术含量新产品满足需求,减少不必要投资。增加研发投资能助力新技术和产品研发,推动技术进步,降低非效率投资。基于此,提出以下假设:

H1:企业研发投入可以抑制企业非效率投资。

2.企业研发投入与ESG表现

ESG表现影响资源获取,有助于树立良好形象和获得支持。ESG责任在环保、社会、治理方面有多重益处。企业重视环保、可再生能源、低碳排放、废料处理,受到公众认可;积极实施ESG责任的企业与政府、社区保持联系,重视员工权益、安全,参与慈善和脱贫,提升社会认可;积极实施ESG责任的企业改善治理,减少欺诈,提升绩效,保护股东和债权人权益。

基于信号理论,积极的ESG表现向政府、社会、投资者等传递信号,获得信任和支持,减轻融资压力,增强资源获取能力。积极履行ESG责任有助于强化内部治理,确保资源合理配置。企业研发投入是关键资源,但管理者可能由于自身利益动机而减少创新研发投入,导致资源错配。积极履行ESG责任的企业通过战略重塑,提高治理透明度,纠正管理层行为,实现更高的资源配置效率,将资源投入创新研发。基于此,提出以下假设:

H2:好的ESG表现可以促进企业的研发投入。

3.企业ESG表现的中介作用

ESG表现可以引导企业遵循环保和可持续原则,也能加强企业内外联系,解决代理问题,降低成本,为研发提供经费。良好的ESG表现提高合法性、降低风险、减少信息不对称,获得社会支持,更有效地利用研发资源,减少非效率投资。ESG通过完善公司治理、降低代理问题,减少非效率投资。研发需要大量资金,而ESG表现提升企业融资能力:降低信息不对称、提高信息质量、满足利益相关者期望、获得政府支持、降低债务违约风险、增加债权人提供长期借款意愿。基于此,提出假设:

H3:ESG表现在企业研发投入对投资效率的影响中起中介作用。

三、研究设计

1.数据来源

本研究以中国上市公司为样本,数据来源于国泰安数据库、Wind数据库以及上市公司年报等。连续变量进行了缩尾处理,并在回归分析中进行了行业层面的聚类调整,剔除数据缺失的企业和时间样本。采用双向固定效应模型作为基准回归方法,同时控制行业和时间。

2.变量设定

(1) 被解释变量

企业投资效率(Misinv)。按照Richardson(2006)的方法,通过应用模型(1),本研究计算出企业非效率投资水平的残差:

Misinvi,t=β0+β1Invi,t-1+β2Sizei,t-1+β3Levi,t-1+β4Tobinqi,t-1+

β5Agei,t-1+β6Returni,t-1+β7Cashi,t-1+μt+ηind+εi,t(1)

通过μt和ηind分别确定时间和行业,εi,t是模型(1)回归得到的残差。这些残差的绝对值(Misinv)用来度量公司的非效率投资水平。残差绝对值越小表示非效率投资越少,投资效率较低。为了使数据更加稳定并消除异方差问题,本研究使用企业投资效率的自然对数作为解释变量。

(2) 核心解释变量

本研究的核心解释变量是企业研发投入(ERI),用企业研发支出衡量,以元为单位。为了提高数据的稳定性并消除异方差问题,本研究对企业研发支出取对数。

(3) 中介变量

企业的ESG表现(ESG)根据Wind数据库中的华证ESG评级进行衡量。

(4) 控制变量

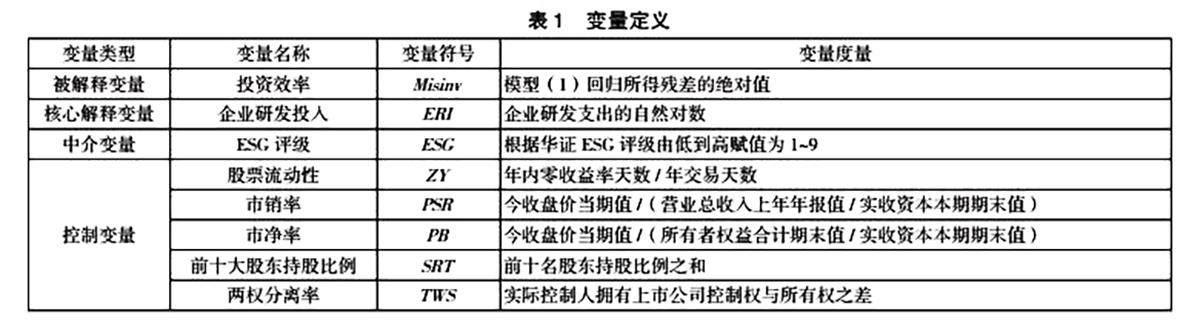

包括股票流动性(ZY),使用个股的Zeros_Y衡量;市销率(PSR);市净率(PB);前十大股东持股比例(SRT);兩权分离率(TWS)。

表1为各类变量的具体定义。

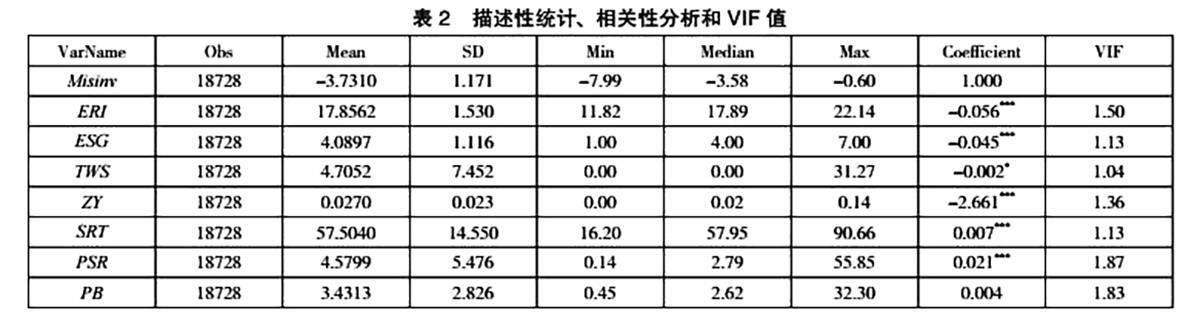

描述性统计、相关性分析及VIF值的结果如表2所示。

根据表2,尽管Misinv和ERI的标准差绝对值不大,但取自然对数后,实际投资效率和研发投入之间仍有较大差距。ESG取值范围1~7,平均值4.09,高于中间值4,显示上市公司ESG表现良好。ERI与Misinv的系数为-0.056,在1%显著性水平具有统计学意义,与研究预期相符。此外,最大VIF值为1.87,低于多重共线性标准5,数据无严重多重共线性问题。

3.模型设定与实证策略

为检验上述假设,本文借鉴王晓红等的做法,设定模型如下:

Invit=β0+β1ERIit+∑1mβmCit+εit(2)

ESGit=β0+β1ERIit+∑1mβmCit+εit(3)

Invit=β0+β1ERIit+β2ESGit+∑1mβmCit+εit(4)

四、实证结果分析

1.假设检验

根据公式(2)~公式(4),进行了基准回归分析,回归结果如表3所示。

根据表3结果,模型(2) 揭示了ERI和Misinv之间的关系。数据显示,ERI对Misinv的回归系数显著为负,支持H1,即研发投入可降低非效率投资。模型(3) 验证了ERI与ESG的关系,ERI对ESG的回归系数显著为正,验证H2,表明研发投入推动ESG表现的提升。模型(4) 引入ESG变量,ESG对Misinv的回归系数显著为负,ERI对Misinv的回归系数也显著为负(β=-0.058),较模型(2) 减弱0.008,验证H3,ESG在研发投入和投资效率之间起到中介作用。

2.稳健性检验

考虑到研发资源利用效果可能在后期才能显现,因此对ERI滞后一期进行回归分析。具体结果请参见表4。

通过对表4的回归结果进行稳健性检验,我们发现企业的研发投入通过ESG这一综合指标有效地降低了非效率投资。

五、结论与启示

本文利用2010—2020年中国上市公司数据,实证分析企业研发投入对投资效率的影响。结果显示,研发投入能降低非效率投资,ESG表现在其中起中介作用。

基于以上研究结论,本文得到以下启示:

第一,为抑制企业非效率投资,政府可设研发资金、优惠税收政策,减负、保护知识产权,促合作、资源共享。社会应营造创新氛围,提供人才培训、交流。企业须关注市场需求,调整研发策略,提高效率。同时设激励机制、奖励措施,激发员工积极性和创造力。共同推动企业研发投入,促进创新,增强竞争力。

第二,基于企业ESG中介作用,政府可奖励优秀ESG企业,如税收优惠、补贴。举办ESG研讨会、培训提升企业意识和能力。社会应提升公众意识,推动企业负责ESG并披露信息。企业应明确ESG策略,融入价值观和战略,积极与股东、员工、供应商等合作,公开披露信息以赢得认可。政府、社会、企业应共建ESG评估工具,助企业量化与改进ESG表现,助投资者与消费者明智选择。

参考文献:

[1]钟覃琳,廖冠民,陆正飞.R&D投资能够提升企业生产效率吗?——基于区域人才政策工具变量的分析[J].会计与经济研究,2016,30(5):3-16.

[2]林炳洪,李秉祥.ESG责任履行对企业研发投入的影响——基于资源获取与资源配置的视角[J/OL].软科学,2024(1)61-66.

[3]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[4]盛明泉,余璐,王文兵.ESG与家族企业全要素生产率[J].财务研究,2022(2):58-67.

[5]高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[6]李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(9):71-89.

[7]赵天骄,肖翔,张冰石.企业社会责任对资本配置效率的动态影响效应——基于公司治理视角的实证研究[J].山西财经大学学报,2018,40(11):66-80.

[8]沈洪涛,马正彪.地区经济发展压力、企业环境表现与债务融资[J].金融研究,2014(2):153-166.

[9]RICHARDSON S.Over-investment of free cash flow[J].Review of accounting studies,2006(11)159-189.

[10]王曉红,栾翔宇,张少鹏.企业研发投入、ESG表现与市场价值——企业数字化水平的调节效应[J].科学学研究,2023,41(5):896-904+915.

作者简介:刘僖(1999— ),女,汉族,湖南常德人,湖南科技大学商学院,硕士研究生,研究方向:企业社会责任。