成长性、债务融资与非效率投资的实证研究

2015-03-27王全在俞文婷

王全在+俞文婷

【摘 要】 文章以2010—2012年为研究时间窗口,构建中小板上市公司成长性评价指标体系,根据成长性评价结果将整体样本分为高、低成长性企业组,分别研究样本中债务总体水平、债务期限结构和债务来源结构对企业非效率投资行为的影响。研究结果表明:债务融资能够抑制企业的投资支出;短期负债和商业信用可以约束低成长性企业的过度投资行为,但是却导致了高成长性企业的投资不足;长期负债和银行借款没有发挥负债的约束作用,而是促进企业的投资支出。中小板上市公司应当合理安排长短期债务比例,使其发挥各自的优势,提高企业投资效率。

【关键词】 非效率投资; 成长性; 债务融资

中图分类号:F234.4 文献标识码:A 文章编号:1004-5937(2015)07-0051-07

一、研究背景

改革开放三十多年来,我国中小企业不断发展壮大,促进了社会稳定与经济发展,扩大了就业渠道,成为我国经济社会发展的重要力量。同时,中小企业自身也面临着融资难、市场竞争能力弱等问题。由于中小企业规模较小,治理体制相对不完善,各种代理冲突和信息不对称问题非常严重,在投资领域表现为各种非效率投资行为,严重阻碍了其健康持续发展。如何采取有效措施提高资金的使用效率,减少企业的非效率投资行为,已经成为一个亟待解决的问题。Jensen等学者通过研究认为,负债融资不仅是企业重要的融资方式,而且在公司治理中能够发挥重要作用,企业可以通过控制合理的债务融资水平来提高投资效率,发挥债务融资的治理效应。

另外,我国中小板的设立是为主业突出、具有成长性和科技含量的中小企业提供直接融资平台,上市公司成长性是中小企业板市场发展的核心,不同成长性的企业其投资行为也有所不同。因此,本文从成长性角度入手,就债务融资对中小企业非效率投资的影响进行研究,根据研究结论提出政策建议以帮助中小企业提高投资效率。这对于中小企业制定战略发展规划、优化企业投资行为具有重要的现实意义。

二、研究假设

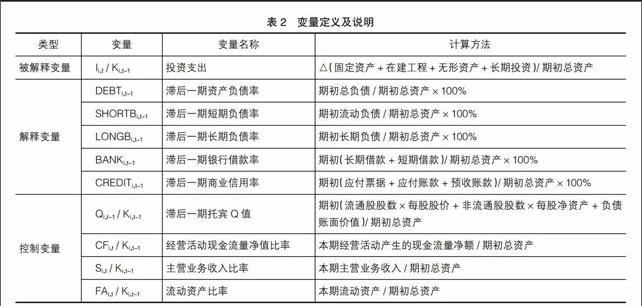

本文认为非效率投资主要表现为投资不足和过度投资,采用目前学术界对投资不足和过度投资的界定方法,当企业放弃投资净现值(NPV)为正的项目,则表现为投资不足;当企业选择投资净现值(NPV)为负的项目,则表明企业存在过度投资行为。长期以来,我国中小企业发展过程中面临的最大问题就是融资难,中小企业规模较小,外部市场融资能力较差,主要是以企业内部的现金进行投资。当企业内部现金流不足、盈利能力不强时,就会受到融资约束而放弃良好的投资机会。基于此,本文提出研究假设1:

假设1:我国中小板上市企业普遍存在投资不足行为。

债务融资对企业投资行为的影响是很复杂的。Fama and Miller在《财务理论》一书中指出,在进行投资决策时,股东与债权人会产生冲突,为了自身利益最大化,股东会选择那些能够增加股权价值的高风险项目,产生过度投资行为;或者放弃那些会使股权价值减少的低风险项目,导致投资不足。此时,如果债权人能够预期股东的这种道德风险行为,就会增加资金的使用成本,最终使企业面临融资约束而产生投资不足。另外,由于债务融资需要定期偿还本金和支付固定的利息,能够有利于约束经理人对自由现金流的滥用,从而防止过度投资行为发生。基于以上分析,结合我国中小企业的特征,本文认为我国中小板上市公司普遍存在投资不足行为,债务融资与投资支出应该是负相关的,因此提出研究假设2:

假设2:我国中小板上市企业债务融资与投资支出负相关。

根据负债期限的长短,债务融资具体又可以分为短期负债和长期负债。短期负债偿还期限较短,其经常性的利息支出以及还本付息的压力可以减少公司的自由现金流,从而约束了经理人为扩大公司规模而投资于净现值为负的项目,进而抑制过度投资行为。长期债务融资也可以约束经理人的无效扩张行为,当企业内部资金不足时,经理人会依赖现有资产产生的收益进行投资来扩大企业规模,长期负债可以通过抵押现有资产的收益而抑制经理人的过度投资。当企业存在大量长期负债时,由于股东担心投资项目的未来收益被债权人取得,可能会导致投资不足行为发生。而短期负债则不存在与股东分享未来项目收益的问题,能够很好地避免投资不足问题。不论是短期负债或长期负债,对企业非效率投资行为的影响都是很复杂的,基于以上分析,本文提出研究假设3:

假设3:我国中小板上市公司短期负债与投资支出的负相关性比长期负债高。

根据筹资来源不同,债务融资又可以分为银行借款和商业信用。商业信用是企业在日常经营活动中形成的,一般没有明确的支付期限,也没有利息支付的要求,其债权人分散、期限短、信用期内无利息的特点,使得商业信用约束力相对较弱,几乎不能抑制企业的非效率投资行为。而银行借款一般金额较大,具有固定的利息支付要求和明确的偿还期限。企业在取得银行借款前要接受较为严格的贷款审批条件,获得借款时,银行会对资金的使用进行严格限制。这些特点都使银行借款能够充分发挥债务的约束作用,有效抑制企业的非效率投资行为。基于以上分析,本文提出研究假设4:

假设4:我国中小板上市公司商业信用对投资支出无影响,银行借款与投资支出负相关。

债务融资对企业投资行为的影响与企业的成长性相关。如果企业成长性较高,则发展前景良好,投资机会较多,企业的投资支出也会增加,此时可能面临投资不足问题。在低成长性企业中,由于缺乏较好的投资机会,企业发展前景黯淡,相应的投资支出也就越少,管理层持有的自由现金流越多,此时越容易陷入过度投资的情况。如果企业债务融资比例增加,就增加了管理层还本付息的压力,减少了管理层的自由现金流,从而约束了过度投资。短期负债的增加会增加企业的破产风险,如果企业破产,经理人将失去所有的在职收益。因此短期负债水平较高时,管理层会提高投资谨慎性,避免过度投资行为的发生。基于以上分析,本文提出研究假设5: