企业ESG表现、内部控制与审计效率

2024-05-24李密双

摘 要:以我国2011—2021年沪深A股上市公司数据为样本,使用多元回归方法,实证分析了企业ESG表现与审计效率的关系,并探讨了内部控制在二者之间的中介效应。研究发现,企业ESG表现可以提高内部控制质量、提高审计效率;内部控制在两者之间发挥部分中介效应。进一步地,从地区差异角度来看,较西部地区,东部和中部地区ESG表现更能提升审计效率。研究结论深化了对企业ESG表现与审计效率关系的理解,丰富了企业ESG表现与审计效率理论,有利于各利益相关者全面理解ESG的作用,为进一步发展ESG理念提供了经验证据。

关键词:ESG表现;内部控制;审计延迟;审计效率

一、引言

党的二十大报告指出,要加快构建新发展格局,着力推动高质量发展。企业是国家增强经济活力和市场效率的一支“生力军”,必须加速发展方式的转型,以创新为动力,以提高效率为目标,才能走出困境。ESG是企业履行环境、社会和治理责任的指导原则框架及评价体系,评估企业可持续发展能力,鼓励企业在注重利润最大化的同时兼顾社会价值,这在一定程度上反映了企业追求高质量发展的新发展理念。《中国上市公司ESG发展报告(2022)》显示,中国企业ESG工作日益受到重视,ESG信息披露更加规范、全面、主动,各项制度也日益健全。企业践行ESG发展理念,对加速创建世界一流企业,促进中国企业实现高质量发展,具有重要意义。ESG表现是公司可持续发展的重要指标,不仅与企业的经营和信息传递相关,还与外部审计等其他利益相关方的评估、决策相关。那么,企业的ESG表现如何影响审计效率?其影响机理是什么?本文旨在回答上述问题,从审计延迟的角度探讨ESG如何影响审计效率,并确定其运行机制。

本文的主要创新点包括:(1) 以企业ESG表现为切入点,实证检验企业ESG表现对审计效率的影响,进一步丰富了审计效率影响因素的相关成果;(2) 选择内部控制这一角度分析ESG对审计效率的影响路径,丰富了ESG与内部控制的研究成果,为内部控制的研究提供了新视角。

二、理论分析与研究假设

1.ESG表现与审计效率

ESG表现不但会对公司本身的价值和绩效产生影响,而且还可以为外部审计人员的财务报表审计工作提供帮助。审计效率指的是在审计工作过程中所产生的审计成本与审计结果之间的比率关系,是审计机构加强内部管理、降低审计风险、提高审计质量的一个重要指标。审计延迟很大程度上可以反映审计时间的投入,进而反映审计效率(Bamber,1993)。随着审计失败案件的频发,审计师在审计过程中倾向考虑审计投入与可能面临的诉讼和损失,这也体现出审计师的执业风险意识在逐步加强。因此,根据成本效益原则,审计人员将适当关注公司在环境、社会和公司治理方面的信息以提高审计效率。根据委托代理理论,管理层和利益相关方之间本身就存在着委托代理问题,审计是一种外部的治理机制,可以减少代理成本,但在自身利益的驱使下,管理者可能會阻碍审计工作的顺利进行。如果企业具有良好的ESG表现,意味着企业愿意更加积极主动地承担责任,防止管理层隐藏信息的行为,降低信息不对称程度,进而影响审计投入和审计效率(Paulo,2022)。基于声誉理论,媒体更多地关注ESG表现好的公司,在舆论压力下,公司的管理层会主动地减少一些不利于公司长期稳定运营的行为,更倾向与其上下游公司维持稳定、可持续的良好关系,进而降低公司的运营风险,从而影响审计师对公司风险的认知,影响审计效率(高杰英,2021)。此外,ESG表现能够体现出企业可持续发展能力,通常企业可持续发展潜能大,会计信息质量较高,盈余操纵动机较弱,企业重大错报风险水平较低,审计工作执行过程复杂度低,从而影响审计效率。基于此,本文提出以下假设:

H1:良好的ESG表现能提升审计效率。

2.ESG表现对内部控制的影响

ESG是用来衡量企业在促进可持续发展和履行社会责任中所做出的贡献的一种方法。其中,环境层次主要考虑的是企业在生产过程中的能源消耗、碳排放以及在经营活动中对生态环境造成的影响;社会层次则是考虑企业与其员工、顾客、各级供应商以及周边社群之间的关系;治理层次上主要对企业内部的运营和决策能力进行分析,以及考量公司所建立的内部治理结构是否保障利益相关者权益。《企业内部控制基本规范》明确指出,内部控制对保障企业财产安全、提高企业经营效率、推动企业发展都将发挥重大作用,据此,本文认为,内部控制应以企业为中心,以促进企业的可持续发展为核心。ESG理念和内部控制可持续发展的目标是一致的,它们都提倡企业在经营中注重社会的整体利益,并从环境、社会和治理三个方面加强企业对风险的控制,从而增强企业长期运营的稳定性。在ESG思想指导下进行公司内部控制的设计,有利于提高公司的环保意识、增强公司的社会责任感、优化公司的公司治理结构、提高公司的内控水平。如今,企业之间的竞争已经不仅是产品的质量、服务的水平,而是企业内部的经营方式、发展策略等。在ESG理念的指导下,企业要利用绿色科学的内部控制模型,有效地控制公司可能面临的融资风险、环境法规风险和市场竞争风险,从而提高公司的经营效率,促进公司的可持续发展。基于此,本文提出以下假设:

H2:良好的ESG表现能提升企业的内部控制水平。

3.内部控制的中介效应

内部控制作为企业运作的一种内在制度安排,它包含了控制环境、风险评估等五个因素,内部控制的质量会直接影响到公司治理的水平和经营风险的高低(董红星,2013)。首先,内部控制要素之一是控制环境,影响员工的价值塑造和制度建设,良好的控制环境会促使员工更加积极配合审计师的工作,进行有效的沟通。其次,在内部控制中,信息与沟通要素可以帮助减少财务报告的不确定性,增强内部信息传递的及时性,对信息的预测和反馈产生有利影响,从而提升财务报告的质量,减少审计师与企业之间的信息不对称程度。内部控制中的风险评估和监督要素可以帮助企业对风险进行主动的识别和评估,在运营的过程中,及时地发现内部控制的不足之处,从而减少运营风险。因此,本文提出以下假设:

H3:内部控制在ESG表现与审计效率之间发挥中介作用。

三、研究设计

1.样本选择与数据来源

本文主要选取2011—2021年中国沪深交易所A股上市公司数据为研究样本,实证检验了ESG表现对审计效率的影响,并对样本按照以下原则进行处理:(1) 剔除ST和ST*以及当年未上市的样本;(2) 剔除金融行业类上市企业;(3) 剔除数据缺失值样本。最终得到 19634条公司-年度观测值。此外,本文主要运用Stata.17.0进行实证分析,对所有连续型变量在1%水平上进行缩尾处理。本文使用的企业ESG表现数据来自Wind数据库,公司内部控制质量数据来自深圳迪博内部控制信息数据库,其他数据均来源于国泰安数据库。

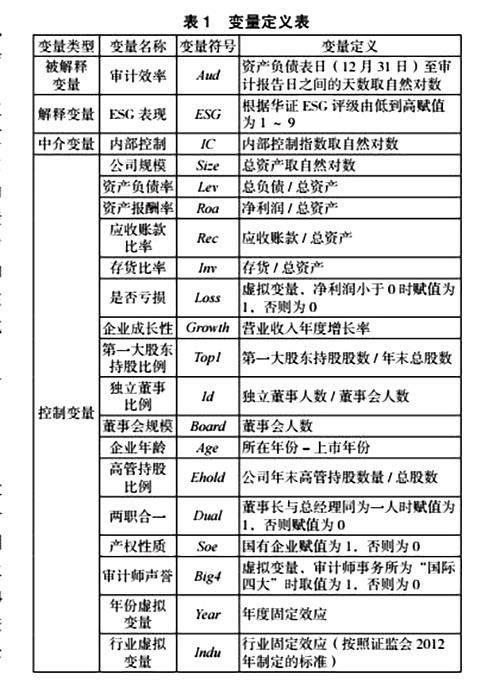

2.变量定义

(1) 被解释变量:审计效率(Aud),又称审计延迟。本文参考李明辉的衡量方式,将审计延迟定义为资产负债表日(12月31日)至审计报告日之间的天数并取自然对数,该值越大,表明审计延迟越长,审计效率越低。

(2) 解释变量:ESG表现(ESG)。研究选取了上海华证指数信息服务有限公司开发的ESG评级数据度量上市公司的ESG表现。最终评级结果共分为九档,参考已有研究的量化方式,本文将评级从低到高依次赋值为1~9。

(3) 中介变量:内部控制(IC)。采取学术界公认的度量方法,即迪博内部控制与风险管理数据库的内部控制指数取自然对数。

(4) 控制变量:公司规模、资产负债率、资产报酬率、应收账款比率、存货比率、是否亏损、企业成长性、第一大股东持股比例、独立董事比例、董事会规模、企业年龄、高管持股比例、两职合一、产权性质、审计师声誉。此外,控制了年份和行业虚拟变量。主要变量具体定义详见表1。

3.模型设计

为了研究H1,本文构建模型(1):

Audi,t=α0+α1ESGi,t+α2Controlsi,t+∑Year+∑Indu+εi,t

为了研究H2,本文构建模型(2):

ICi,t=α0+α1ESGi,t+α2Controlsi,t+∑Year+∑Indu+εi,t

为了研究H3,本文构建模型(3):

Audi,t=α0+α1ESGi,t+α2ICi,t+α3Controlsi,t+∑Year+∑Indu+εi,t

四、实证分析

1.描述性统计

表2汇报了全变量的描述性统计结果。审计效率(Aud)的均值为4.561,转化为审计延迟的天数约为96天,最小值为3.367,转化成天数约为29天,最大值为4.787,转化成天数约为120天。按照规定,年报需要在次年4月30日前披露,即年报审计延迟不能超过120天,由此可见我国上市公司总体上年报延迟较长;ESG表现(ESG)均值为6.561,中位数为6,最大值为9,最小值为3,总体来说,企业ESG表现较好;IC的均值和中位数分别为6.479和6.504,最大值6.844,说明内部控制的发展普遍得到重视。

2.多元回归分析

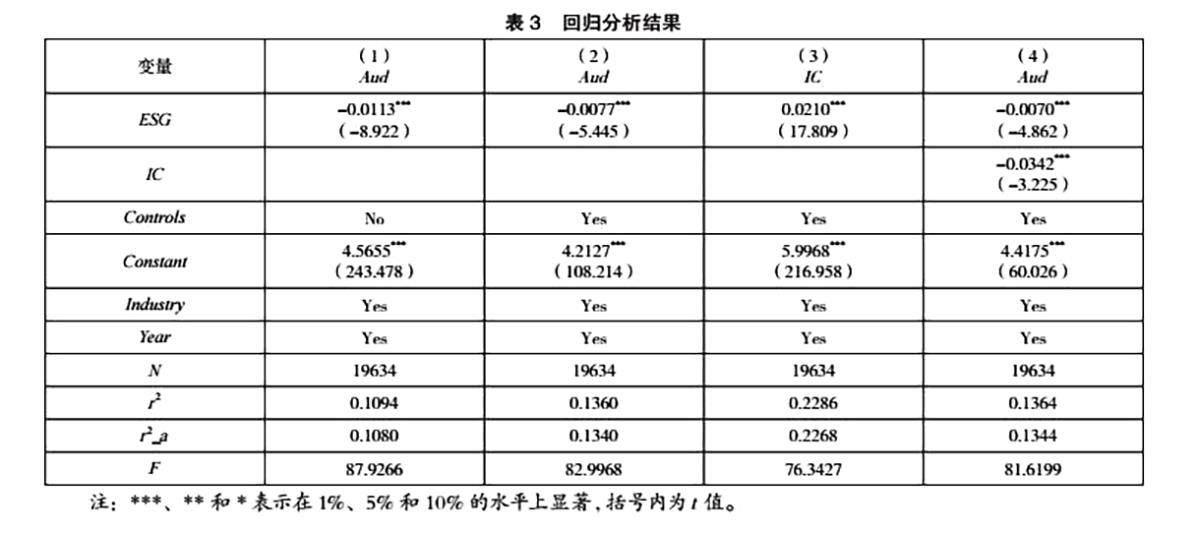

表3报告了多元回归分析结果,其中,列(1) 仅控制了行业和年度的固定效应,结果表明ESG的回归系数为-0.0113,并且在1%水平显著。列(2) 则在列(1) 的基础上加入了一系列控制变量,核心解释变量ESG的回归系数有所降低(-0.0077),但仍在1%的水平上显著,说明较好的ESG表现能帮助审计师获得更多信息,能显著降低审计延迟,提升审计效率。验证了假设H1。

基于前文分析,ESG表现能通过提升企业内部控制质量进而提升审计效率。表3报告了基于“ESG表现-内部控制-审计效率”的机制检验结果。列(3) 显示ESG的回归系数为0.0210,且在1%的水平上显著,说明较好的ESG表现很大程度上提升企业内部控制质量。列(4) 报告了同时控制ESG和IC的回归结果,ESG的系数仍在1%的水平上显著为负,表明存在部分中介效应,ESG表现较好的企业内部控制质量较好,有利于审计师工作的开展,从而提升审计效率,H2和H3得以验证。

3.异质性分析

自我国实行改革开放政策以来,由于其地理位置和国家的政策优势,东部地区的经济得到了快速的发展,企业拥有的优质资源也相对较多,经济实力越强,ESG表现就越好。除此之外,东部地区的法律和法规比较完善,企业所在的市场运作机制也比较完善,在外部市场环境和制度的规制下,企业会对ESG的业绩给予更多关注。另外,总部在中东部的公司,其内部的信息传递效率更高,使公司的相关信息更易被外界了解,进而降低了公司信息不对称程度。因此,本文拟以我国东部、中部和西部为研究对象,通过回归分析,研究ESG与审计效率之间的地域差异。表4显示了最终结果,第(1) 列为东部地区的企业ESG表现,其系数为-0.0074,达到了1%的显著性水平;第(2) 列为中部地区企业ESG表现,达到了5%的显著性水平;第(3) 列为西部地区的企业ESG表现,其系数为-0.0049,但并不显著。分组结果表明,企业ESG表现对審计效率的影响存在地域差异,位于东部和中部地区企业的ESG表现对审计效率的提升效果更为明显。

五、稳健性检验

1.滞后核心解释变量

本文将核心解释变量ESG滞后一期重新进行回归以缓解模型的双向因果问题。回归结果显示,ESG表现仍然能够显著提升审计效率,内部控制在二者之间仍发挥显著的部分中介作用,研究结论不变。

2.变更解释变量的度量方法

在主回归分析中,本文根据华证ESG评级的九个细分等级进行赋值,由此得到核心解释变量。本文在稳健性检验中将采用另一家评级机构商道融绿开发的ESG评级体系,其涵盖沪深A股中2015—2020年的样本数据,本文重新对企业ESG表现进行评估。回归结果显示,企业ESG表现(ESG)与审计效率(Aud)的回归系数仍在1%的水平上显著为负,说明变更解释变量的度量方式后,结论具有稳健性。

六、结论与建议

本文以2011—2021年沪深A股上市公司的数据为研究对象,考察了ESG表现、内部控制与审计效率之间的关系,研究结果表明:企业ESG表现越好,越能提高内部控制质量,进而降低审计延迟,提升审计效率。经过一系列稳健性检验后,结论依然成立。进一步分析发现,在东部、中部地区以及机构投资者持股比例高的企业中,ESG表现对审计效率的作用更加明显。本文的研究成果将丰富和完善ESG和审计效率的相关文献,有助各方对ESG作用的全面理解,并为ESG的进一步发展和审计效率的提升提供实证依据。

基于以上结论,本文提出以下建议:(1) 对上市公司,ESG表现优势可以帮助企业获得声誉,降低经营风险。因此企业应该积极践行可持续发展理念,重视ESG披露,提升ESG表现。(2) 对于注册会计师,在现代风险导向审计体系中,需要对企业ESG表现进行全面考量,并将其纳入风险评估框架内,以提升审计效率。(3) 对于政府及相关监管部门,应该对企业在ESG方面的行为进行积极引导,对企业ESG披露标准和披露制度进行完善,并针对ESG表现实施奖惩制度。

参考文献:

[1]ASHTON R H,WILLINGHAM J J,ELLIOT R K.An empirical analysis of audit delay[J].Journal of Accounting Research,1987,5:657-673.

[2]BAMBER E M,BAMBER L S,SCHODERBEK M P.Audit structure and other determinants of audit report lag:an empirical analysis[J].Auditing:A Journal of Practice&Theory,1993,12(1):1-23.

[3]陈红,张凌霄.ESG表现、数字化转型与企业价值提升[J].中南财经政法大学学报,2023(3):136-149.

[4]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(3):108-123.

[5]高杰英,褚冬晓,廉永輝,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[6]任萍,宁晨昊,罗宁.ESG表现、媒体关注与审计收费[J].会计之友,2023(11):127-134.

[7]李英,梁日新.董事高管责任保险与审计效率——基于审计延迟的视角[J].审计研究,2023(1):149-160.

[8]李明辉,刘笑霞.会计师事务所合并能提高审计效率吗?——基于审计延迟视角的经验证据[J].经济管理,2012, 34(5):131-140.

[9]潘临,张龙平.签字会计师执业经验与审计延迟[J].南京审计大学学报,2019,16(5):32-42.

[10]董红星.内部控制的可能性边界研究:一个分析框架[J].当代财经,2013(11):120-128.

作者简介:李密双(1999.02— ),女,汉族,黑龙江双鸭山人,硕士研究生在读,研究方向:审计质量控制与创新。