中日农业上市公司财务绩效对比分析

2024-05-19邱晓婧

邱晓婧

摘 要:农业上市公司诞生与发展是农业和资本市场发展融合的必然结果。本文对中国、日本两国农业上市公司的财务指标进行绩效分析,旨在通过比较分析,挖掘出我国农业上市公司的财务潜力并为其未来发展提供方向与建议。根据分析,中国农业上市公司盈利能力和成长能力强于日本农业上市公司,日本农业上市公司营运能力和偿债能力强于中国农业上市公司。基于此,建议我国农业上市公司从财务指标和非财务指标两方面提升营运能力。

关键词:农业上市公司;财务绩效;中日对比

中图分类号:F74 文献标识码:A doi:10.19311/j.cnki.16723198.2024.10.015

0 引言

中国作为农业大国,农业上市公司起步较晚,存在大而不优多而不强的问题,且近些年业绩分化明显,财务绩效中非农与背农现象呈扩张趋势,农业上市公司在专业化与多元化、是否“去农化”的问题上缺乏明确方向。日本地理位置与中国相邻,人口稠密,耕地很少,平均每人耕地不到0.1 公顷,专门从事农业的人也很少,但发展成仅次于美国的第二大农业技术先进国家,依靠的不仅是专业化集约化的管理模式,还有政府强大的经济能力辅以政府为主导的农业技术推广体系,农业经济展现出巨大的活力。本文从财务绩效视角出发,通过对比中日两国农业上市公司的相关财务指标,希望取长补短,优化我国企业内部结构,提高管理水平,明确未来发展方向,提升国际竞争力。

1 文献综述

S.Brezuleanu使用平衡计分卡(BSC)模型来确定农业企业组织的维度,研究结果表明农业企业目标的实现,取决于公司财务,客户,内部流程、知识和学习、服务质量、市场份额等要素。Yi Huang认为在农村土地管理改革和开放政策之后,二战后的日本和中国之间有许多共同的地方和独特的特点,通过对这些布局和差异的分析,以日本的革命进程为重点。借鉴日本农业用地适度规模管理的成功经验,以改善我国的土地适度规模经营。

黄琴峰(2013)在A股市场选取54家农业上市公司作为研究对象,通过对非农业经营率的偿付能力,盈利能力,运营能力,发展能力和资本扩张能力之间的关系进行因子分析,证实农业上市公司的综合绩效与非农业运营率呈负相关,表明农业非农业经营行为并没有改善农业上市公司。作者主张农业上市公司应注重农业主业经营,正确投资决策,从而提高农业上市公司经营绩效。

姚金海(2016)认为我国农业上市公司应利用“互联网+”重构农业产业链。加强企业物流建设,提高库存管理能力和资产周转率。王喜平(2008)通过DEA方法得出科技型、深加工型农业上市公司的绩效较好。这是未来上市农业企业的发展方向。

2 相关概念及理论基础

2.1 相关概念

2.1.1 绩效的概念

绩效(Performance)源于管理学,作为成绩与成效的综合指标,绩效是指一段时间内工作的工作行为、行为方式、结果和工作的客观效果。

2.1.2 绩效评价理论体系的概念

绩效评价理论体系(Performance Evaluation Theory System),基于生产效率理论、行为科学理论和战略管理理论的思想,广泛应用于现有的绩效评价理论的绩效评估系统,可以概括为,基于生产有效性的绩效评估方法。

2.2 理论基础

2.2.1 利益相关者理论(Stakeholder Theory)

利益相关者理论是指企业经营管理者为综合平衡各个利益相关者的利益要求而进行的管理活动。利益相关者理论尝试通过使各种利益相关方的参与,而不局限传统股东利润的最大化来推动企业的发展。公司应该追求利益相关者的利益,而不仅仅是某个小部分特定主体的利益。

2.2.2 企业价值评估理论(Enterprise Value Assessment Theory)

自20世纪80年代以来,西方发达国家将定性指标作为综合评价体系的重要补充。在企业价值评估实践中,运用剩余收益理论和模型已经成为一种流行趋势。需要注意的是,企业价值评估具有一定的主观性,结论不可避免存在误差。

3 中日农业上市公司财务绩效现状分析

本文从资产负债率、现金比率、存货周转率、营业利润率和营业收入增长率5方面分析了中日农业上市公司的财务绩效,并进行现状分析。

3.1 中国农业上市公司财务绩效现状

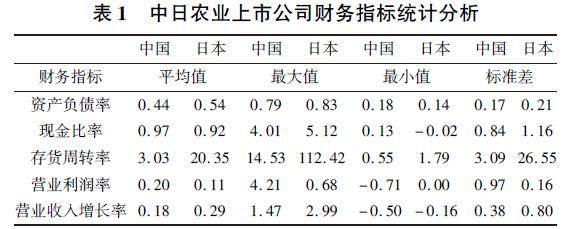

中国农业类上市公司主要分传统农业、种子企业、养殖企业和饲料企业4类。本文在此4大类中随机选取了20家上市公司均選用2016年财务报表上的数据进行信息采集。日本农业类上市公司主要分为农业器械、植物工厂、农业经营、种苗、农畜产物五类。本文在此五大类中随机选取了20家上市公司在2016—2017年的财务报表上的数据并进行数据分析。由于修改后的日本新会社法下仍然不披露现金流量表,且不向报表信息需求者提供半年度报表和4个季度的报表,选择计算的会计科目也可能不完全包含本分析确切需要的所有数据。较为存疑的计算指标是现金比率和存货周转率。经研究,对进行披露了流动资产(流動資産),存货(貯蔵品)和应收账款(売掛金)的企业采取(速动资产-应收账款)/流动负债的计算方式;而对披露了交易性金融资产(デリバティブ金融資産)的企业采取(现金及等价物+交易性金融资产)/流动负债的计算方式。存货周转率中的指标,存货平均余额采取貯蔵品与商品及び製品两个科目的合为最终计算方式。结果见表1。

3.2 中日农业上市公司财务绩效现状对比分析

由表 1 可知,中国农业上市公司的资产负债率平均值为0.44,日本农业上市公司的资产负债率平均值为0.54,二者无明显差异且均在合理范围之内。从整体上看,两国农业类上市公司的财务可行性指标均处于正常状态。中国农业上市公司的现金比率平均值为0.97,日本农业上市公司的现金比率平均值为0.92,二者也无明显差异,比例远远高于正常的20%底线,即两国的企业都有较高的现金比率问题。中国农业上市公司存货周转率的平均值为3.03,转换成周转天数即为120天;日本农业上市公司存货周转率的平均值为20.35,转换成周转天数即为17天。前者明显高于后者,且中国农业上市公司的120天高于实务中普遍认可的40-50天的合理值,这一结果可能与农业上市公司内部产业链条较长有关。中国农业上市公司的营业利润率平均值为0.20,日本农业上市公司的营业利润率平均值为0.11,前者明显优于后者。中国农业上市公司的营业收入增长率平均值为0.18,日本农业上市公司的营业收入增长率平均值为0.29,后者明显优于前者。

4 中日农业上市公司财务绩效实证研究

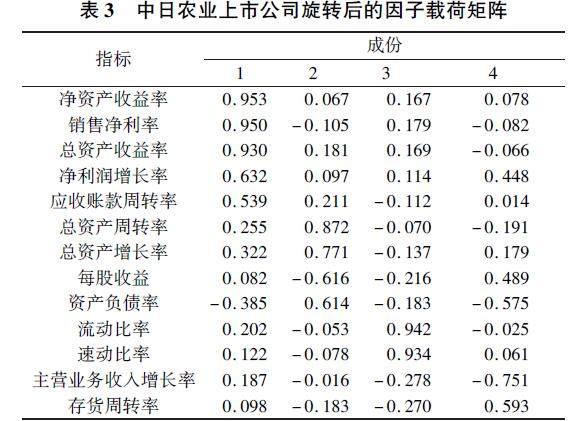

本文采用能够代表上市公司盈利能力、偿债能力、营运能力、成长能力的共计13个指标对所选中日农业上市公司进行绩效分析。具体指标见表2。本文中国样本选自中国上市公司巨潮资讯网沪、深两市的相关农业类上市公司,共14家,日本样本选自日本Kabutan株探网站,样本数据选自13家农业上市公司2016年的年度报表的13个财务绩效衡量指标,使用SPSS19.0软件进行因子分析法處理。

4.1 公共因子的命名

本文采用最大方差法经过5次旋转后得到因子载荷矩阵,中日两国农业上市公司旋转后的因子载荷矩阵具体见表3。根据表3,在净资产收益率,销售净利率,总资产收益率这3个指标在F1上的载荷分别为0.953、0.95、0.93,这三者均在0.9以上,它们代表公司的盈利能力,故将F1命名为盈利因子;总资产增长率在F2上的载荷为0.771,它代表公司的成长能力,故将F2命名为成长因子;F3的流动比率和速动比率的载荷比率分别为0.942和0.934,这代表了公司的偿债能力,因此将F3命名为偿债因子;存货周转率在F4上的载荷为0.593,它代表公司的营运能力,故将F4命名为营运因子。

4.2 公共因子得分及综合得分

本文采用SPSS19.0提供的回归分析法功能估计因子得分系数,中日因子得分系数见表4。

根据上述公式计算基于每个主要因素分数来计算综合得分的财务业绩,企业绩效的综合得分的计算方法是提取公因子得分根据相应的贡献比例和加权平均,每个因子的方差贡献率的贡献权重比例的各种因素的总累计方差贡献率。每个样本公司的财务表现得分和排名如表5所示。

5 研究结论和对策建议

5.1 研究结论

5.1.1 中日农业上市公司财务绩效的评价

(1)盈利因子的分析。登海种业,新五丰,通威股份三家公司在F1上的得分为1.11400、1.14820、0.92930都是比较高的得分,说明这三家公司盈利能力较强,综合排名占据前三位。新赛股份和敦煌种业在F1的得分最低,分别是-3.52695和-2.58629,他们的综合排名分别是25和27,排名垫底。由于这个因素是所有因素中最重要的因素,提高上市农业公司的盈利能力是提高公司财务业绩刻不容缓的部分。

(2)成长因子的分析。在F2上通威股份,新赛股份的得分靠前,他们的得分分别为3.71942、1.20413,虽然新赛股份在成长能力上较强,但是由于它盈利能力低,在综合排名上成长能力没能帮助提升;而成长能力较弱的雪印,カネコ種苗,综合排名靠后。雪印和カネコ種苗后续需要通过提高公司的资本利用效率和生产经营效率,提高公司的经营能力,提高公司的财务绩效。

(3)偿债因子的分析。登海种业和クックパッド在F3上为2.15934和3.68547,表现出了不错的偿债能力,但是敦煌种业在盈利能力和成长能力上表现得过差导致偿债能力的突出并没有帮助提升企业综合排名;新农开发和ホクト在F3上的表现分别为-1.43091个-0.93182显示出了他们较差的偿债能力。成长因子主要反映了企业的发展速度,也反映了企业未来的发展趋势,农业上市公司不仅要关注当前的管理水平,而且应该重视可持续发展能力的培养,但是公司也不能盲目追求数量的增长,忽视可持续发展能力,导致企业短期的增长,然后陷入长期衰退。

(4)营运因子分析。通威股份,ワタミ和神户物产在F4上为1.36083、1.64951、1.28183,表现出了不错的营运能力;新农开发的F4为-3.80627,不仅是营运能力,四个指标分数很低,综合排名末位。对于偿债能力欠佳的企业,需要挖掘长期债务偿还能力,合理安排资本结构,充分发挥财务杠杆作用,促进企业综合效益和财务绩效的提高。

5.2 对策建议

表5显示,日本农业上市公司的盈利能力和成长能力较差,营运能力和偿债能力较强;中国农业上市公司普遍具有较强的盈利能力和成长潜力,营运能力和偿债能力普遍较差。日本农业上市公司可从资本结构合理化和适度控制企业资产负债率等途径提升盈利能力。

中国农业上市公司可从财务指标与非财务指标两方面提升营运能力。财务指标:日本企业优于中国企业的地方在于日本的零库存管理,零库存的管理模式能够实现减少社会劳动占用量和提高物流运动的经济效益,这要求企业与企业之间,部门与部门之间有着高度的配合关系,并且企业要深度认可这种消除浪费的价值观才能深入贯彻。非财务指标:第一,员工的满意度和保持。员工促进客户关系,他们负责创新和新概念的提出。在未来,中国企业需要推进让员工在工作中更高效、更主动、更有创造性。在员工满意度和保留度的基础上,企业的管理将更加便捷有效,突出企业的整体运营能力。第二,市场占有率。市场份额对企业来说非常重要。一方面,它是反映企业经营绩效的关键指标之一。另一方面,它是企业市场地位最直观的体现。但市场份额不是企业的目标,而是实现目标的手段。通过分析适度的市场份额,公司的经营不会过于麻木,避免在后期影响到公司经营能力的评估。

参考文献

[1]S.Brezuleanu.Performance Assessment in Business of Agricultural Companies using Balanced Scorecard Model[J].CercetariAgronomice in Moldova,2015:109120.

[2]Yi Huang.Comparative Study on Moderate Scale Management of Agricultural Land in China and Japan[J].Studies in Sociology of Science,2012:6669.

[3]黄琴峰.非农化趋势下中国农业上市公司经营绩效评价与治理探讨——基于A股54家农业上市公司的实证研究[D].西南财经大学农业推广,2013:3148.

[4]姚金海.基于杜邦分析的中国农业上市公司效益提升路径——以美国ADM为参照的一项研究[J].世界农业,2016,(07):96101.

[5]王喜平.中国农业上市公司的绩效评价[J].中国农学通报,2008,(01):531534.