首席执行官超额薪酬对企业创新的影响

2024-03-20刘鑫王洁

刘鑫 王洁

收稿日期:2022.08.16 修回日期:2022.11.10

基金项目:国家社会科学基金一般项目(17BGL112)

作者简介:刘鑫(1981-),男,辽宁大连人,博士,河北工业大学经济与管理学院教授,研究方向为公司治理与战略管理、领导力及公司财务;王洁(1997-),女,河北唐山人,河北工业大学经济管理学院硕士研究生,研究方向为公司治理与战略管理、领导力及公司财务。

摘 要:我国已进入高质量发展阶段,加快建设创新型国家是实现经济持续增长、增强综合国力的重要举措。基于自我决定理论、社会交换理论,以2010—2020年中国A股上市公司为研究样本,探讨CEO超额薪酬对企业创新的影响。结果发现:CEO超额薪酬对企业创新投入具有正向影响;冗余资源能够强化CEO超额薪酬对企业创新投入的正向影响;企业生命周期会削弱CEO超额薪酬与企业创新投入间的正相关关系。在进一步分析、稳健性检验后,上述结论仍然成立。研究结论可为CEO战略决策动机研究提供新证据,并为企业实现高质量发展目标提供决策参考。

关键词:CEO超额薪酬;企业创新投入;冗余资源;企业生命周期

DOI:10.6049/kjjbydc.2022080442

开放科学(资源服务)标识码(OSID):

中图分类号:F273.1

文献标识码:A

文章编号:1001.7348(2024)04.0054.12

0 引言

我国已进入高质量发展阶段,加快建设创新型国家既是实现经济结构转型升级、增强综合国力的重要举措,也是全面建设现代化强国的重要途径。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,要完善技术创新市场导向机制,强化企业创新主体地位,促进各类创新要素向企業集聚,形成以企业为主体、市场为导向、产学研用深度融合的技术创新体系。2020年7月21日,习近平总书记在京主持召开企业家座谈会并发表重要讲话,强调激发市场主体活力弘扬企业家精神,推动企业发挥更大作用实现更大发展。可见,中国企业创新离不开企业家积极参与和主动推进。创新不仅是企业建立长期竞争优势的关键,而且是企业获取市场价值、实现战略目标的重要举措[1]。

CEO作为企业决策负责人,承担着引领企业未来发展的重任,决定着企业战略资源配置方向与模式,因而对企业创新投入决策具有决定性作用[2]。数字经济背景下,CEO在企业内部推行创新已成为必然之举。但企业创新不确定性风险高,需要持续现金流入,难以提升短期绩效,故CEO进行企业创新往往会遇到较多阻碍[3]。因此,如何更好地激发企业创新热情,激励CEO加大创新投入力度,成为学术界与实务界关注的主要问题。

既有研究基于高阶理论指出,CEO等高层管理人员价值观、个性和偏好对企业战略选择与实施具有显著影响[4]。有学者研究高管特征与经历对企业创新决策的影响,如薪酬差距、权力、职业经历等[5.6]。心理学研究指出,个人偏好和价值观会随财富变化而改变[7]。这意味着以往基于高阶理论的相关研究,特别是CEO经历、特征和偏好对企业战略决策与创新投入影响的研究存在“静态偏误”。不同薪酬激励水平下,CEO战略选择动机和偏好也会有所改变。已有薪酬激励与企业创新关系研究主要基于代理理论视角展开,结果发现,较高的高管薪酬水平能够缓解委托代理冲突,激励高管为实现股东利益最大化目标而工作,从而提升企业创新投入水平[8]。但上述研究未能从CEO个体决策视角出发,分析其在薪酬激励情景下的创新投入动机。当CEO获得超额薪酬时,企业创新投入决策如何?背后机制是什么?这些都是需要思考的问题。

一方面,超额薪酬有助于提高CEO工作满意度,将CEO自身利益与企业利益绑定,进而提升其工作努力程度;另一方面,超额薪酬可能成为经理人权力寻租诱因,不但难以强化公司治理效应,甚至会提高企业代理成本,从而降低企业价值[9]。由此,创新作为企业获得长期价值的关键战略决策,与超额薪酬CEO可能产生“谋求私利动机,进而损害企业价值”的结果相背离。现有相关研究主要关注CEO超额薪酬的经济后果(竞争战略[10]、企业价值[11]、企业会计信息可比性[12])与企业创新投入影响因素(权力[13]、职业经历[5]、政府补助、税收激励[14])两个层面,鲜有涉及CEO超额薪酬对创新的影响,基于CEO个体决策心理视角,探讨CEO超额薪酬与企业创新投入关系的研究更是匮乏。

为了弥补研究不足,本文基于2010—2020年中国A股上市公司数据实证检验CEO超额薪酬与企业创新投入间的关系,并探讨冗余资源、企业生命周期作为情境因素对二者关系的影响。本文可能的边际贡献在于:第一,在研究选题上,将CEO超额薪酬与企业创新投入联系起来,整合自我决定理论、社会交换理论,构建“利己与利企(业)”双元动机理论模型,以期丰富CEO超额薪酬和企业创新领域相关研究。第二,在研究范式上,突破传统“原因(超额薪酬)—结果”“原因—结果(企业创新)”的研究范式,采用“原因(超额薪酬)—动机—手段(企业创新)”的分析思路,并利用中介效应模型实证检验企业创新作为CEO实施双元动机策略的路径机制,以期为CEO决策动机研究提供新的范式。第三,从资源依赖与生命周期两个视角,以冗余资源与企业生命周期作为调节变量,分析CEO超额薪酬对企业创新投入的影响机制,具有重要借鉴价值。第四,可以激励CEO进行企业创新,而且不会因过度激励造成资源浪费提供决策参考,同时引导企业完善薪酬激励制度设计,帮助企业实现高质量发展目标。

1 理论分析与研究假设

1.1 CEO超额薪酬与企业创新投入

CEO作为企业战略决策的主要制定者能够主导并推动企业创新。本文基于利己与利企(业)两个维度,分析CEO受到超额薪酬激励后对企业创新投入的影响。

获得超额薪酬的CEO通过推动企业创新满足利己动机。自我决定理论认为,个体具有自主、归属和能力3种基本心理需求[15],而超额薪酬能够满足CEO上述需求。第一,CEO超额薪酬是管理者权力的体现,CEO拥有较大的决策权和控制权[16],自主性较强。第二,董事会给予CEO超额薪酬,不仅能够满足CEO的物质需求,而且是董事会对CEO的潜在投资,由此CEO获得经济安全感和组织归属感。第三,超额薪酬是董事会对CEO管理能力和过往职业经历的肯定,可以满足CEO能力需求。上述情景下,CEO自主、归属、能力需求通过获得超额薪酬基本得到满足。具体而言:①超额薪酬CEO作为企业战略决策负责人,可以根据个人偏好和动机自主选择创新项目,满足自主需求;②创新活动的顺利开展需要高管团队与普通员工通力合作,在此过程中,CEO与团队成员通过合作形成较强的凝聚力,由此增强CEO个人归属感;③企业创新活动极具挑战性,CEO通过解决创新活动中的难题塑造优秀的管理者形象,从而获得外界关注和较高的社会声誉[17]。综上,获得超额薪酬的CEO为了满足利己动机,会产生促进企业创新的决策动机。

获得超额薪酬的CEO通过促进企业创新满足利企(业)动机。根据社会交换理论 (Social Exchange Theory),遵循公平等值原则,员工会以同等价值投入回报公司付出的薪酬[18]。因此,当薪酬超出一般薪酬标准和CEO能力水平时,CEO会付出与收益对等的努力为企业创造利润。

从公平互惠角度看,CEO会将超额薪酬视为与更强风险承担能力和更高经营绩效的公平交换[19]。一是与更强风险承担能力交换,企业给予CEO超额薪酬激励能够补偿CEO在创新活动中产生的认知厌恶和精力损失,使CEO对风险投资类项目具有更强烈的偏好[20.21],从而促进企业创新投入。二是与更高经营绩效交换,CEO具有更高的积极性关注长远目标,寻找企业长期价值增值方式,如将资源投入到创新活动中。因此,获得超额薪酬的CEO具有更强的风险承担能力与更高的经营绩效目标,会出于利企(业)决策动机提升企业创新投入水平。

从薪酬契约角度看,超额薪酬CEO会作出创新决策满足利企(业)动机。第一,超额薪酬作为企业激励CEO勤勉工作的手段,能够促使CEO与企业形成利益共同体,进而抑制其机会主义行为,确保CEO为追求企业价值最大化而作出创新决策[22]。第二,获得超额薪酬的CEO与企业建立契约型关系,具有更强的责任感、敬业精神,愿意花费更多时间和精力解决工作中的问题,从而推动创新变革。第三,超额薪酬与业绩挂钩,意味着CEO背负更大的经营压力,具有更强的利企动机带领企业获得超额利润。创新作为可以帮助企业适应快速变化的商业环境,进而实现高质量发展目标的有效途径,是CEO在利企动机影响下回报企业的必然选择。

基于以上分析,获得超额薪酬的CEO为了满足利己与利企(业)动机,会加大企业创新投入。由此,本文提出以下假设:

H1:CEO超额薪酬对企业创新投入具有正向影响。

1.2 冗余资源的调节作用

企业创新存在不确定性风险,因而创新决策动机不仅取决于CEO受超额薪酬的激励程度,而且受制于CEO感知到的企业资源与能力。资源依赖理论认为,资源是制约企业生存发展的重要因素[23]。冗余资源是指企业拥有的超出组织生产必需的资源,包括未使用的物质设施、人力资本和财务冗余等[24]。企业资源可为CEO创新决策提供支持,因而冗余资源在CEO超额薪酬与企业创新间发挥作用。

(1)冗余资源可以强化超额薪酬CEO促进企业创新的利己动机。第一,较高程度的企业资源冗余能够为超额薪酬CEO创造更多机会制定创新决策[25],强化CEO自主选择需求。冗余资源情境下,超额薪酬CEO对企业储备资源调用的限制较小,意味着CEO具有较强的自主性实施创新战略[26]。第二,冗余资源能够为超额薪酬CEO营造自由的创新环境,从而减少创新过程中CEO与团队成员之间的冲突,强化CEO的归属需求。第三,冗余资源可以降低企业资源约束,促进企业创新。当企业资源宽裕程度较高时,超额薪酬CEO倾向于将企业资源配置到能够彰显其才能的创新活动中[27]。

(2)冗余资源可以强化超额薪酬CEO促进创新的利企(业)动机。第一,超额薪酬CEO会主动寻求企业增值机会。在冗余资源情境下,CEO会对创新项目更加关注,并以宽松标准评估创新机会[28]。第二,冗余资源对环境变化和创新风险具有缓冲作用,超额薪酬CEO更能容忍创新失败,其风险承担能力和冒險倾向更强,因而具有更强的利企(业)动机加大企业创新投入。总之,冗余资源能够强化超额薪酬CEO利己与利企(业)动机,使其将更多资源投向创新活动。由此,本文提出以下假设:

H2:冗余资源正向调节CEO超额薪酬与企业创新投入的关系。

1.3 企业生命周期的调节作用

企业生命周期理论认为,处于不同阶段的企业,其特征通常存在差异,如企业盈利能力、投资战略、创新意愿和研发能力均有所不同[29]。因此,可以推测,在企业不同发展阶段,CEO超额薪酬对企业创新的影响可能存在显著差异。参考既有研究,本文将企业生命周期划分为两个阶段,即创立时间10年以下为成长期,10年及以上为成熟期[30]。

成长期企业处于不断发展壮大中,“求生存、谋发展”是重中之重,具有较强的扩张需求和投资意愿。为了满足企业成长需求,CEO的主要任务是获取核心竞争优势。CEO在获得超额薪酬后,其创新积极性提升,会利用相关资源推动企业创新,不断扩大现有市场规模并占有更高的市场份额。成长期企业具有较高的创新效率和创新能力[31],超额薪酬能够激发CEO创新意愿,促进决策效率提高,从而促进企业创新。

相比于成长期企业,成熟期企业具备成熟的生产经营模式,市场份额扩张已基本达到饱和。成熟期企业的首要目标由生存、发展转向维持现有市场份额和行业地位,保有自有价值[32]。从内部结构看,成熟期企业组织结构较为僵化,管理层经营决策趋于保守;从薪酬激励制度设计看,成熟期企业固有薪酬激励制度容易导致核心人才流失、研发成果转化率较低等问题,因而企业创新意愿和能力下降。因此,对于成熟期企业而言,即使CEO获得超额薪酬,也会产生“心有余而力不足”的情况。一方面,在企业财务指标稳定、经营风险较小的情境下,超额薪酬CEO为了降低创新失败风险而不愿意开展突破性创新活动[33];另一方面,成熟期企业经营环境更为复杂,企业已获得核心竞争力,创新投入对企业绩效的促进作用不如成长期显著。因此,企业创新投入提升幅度有限。由此,本文提出以下假设:

H3:企业生命周期负向调节CEO超额薪酬与企业创新投入的关系。

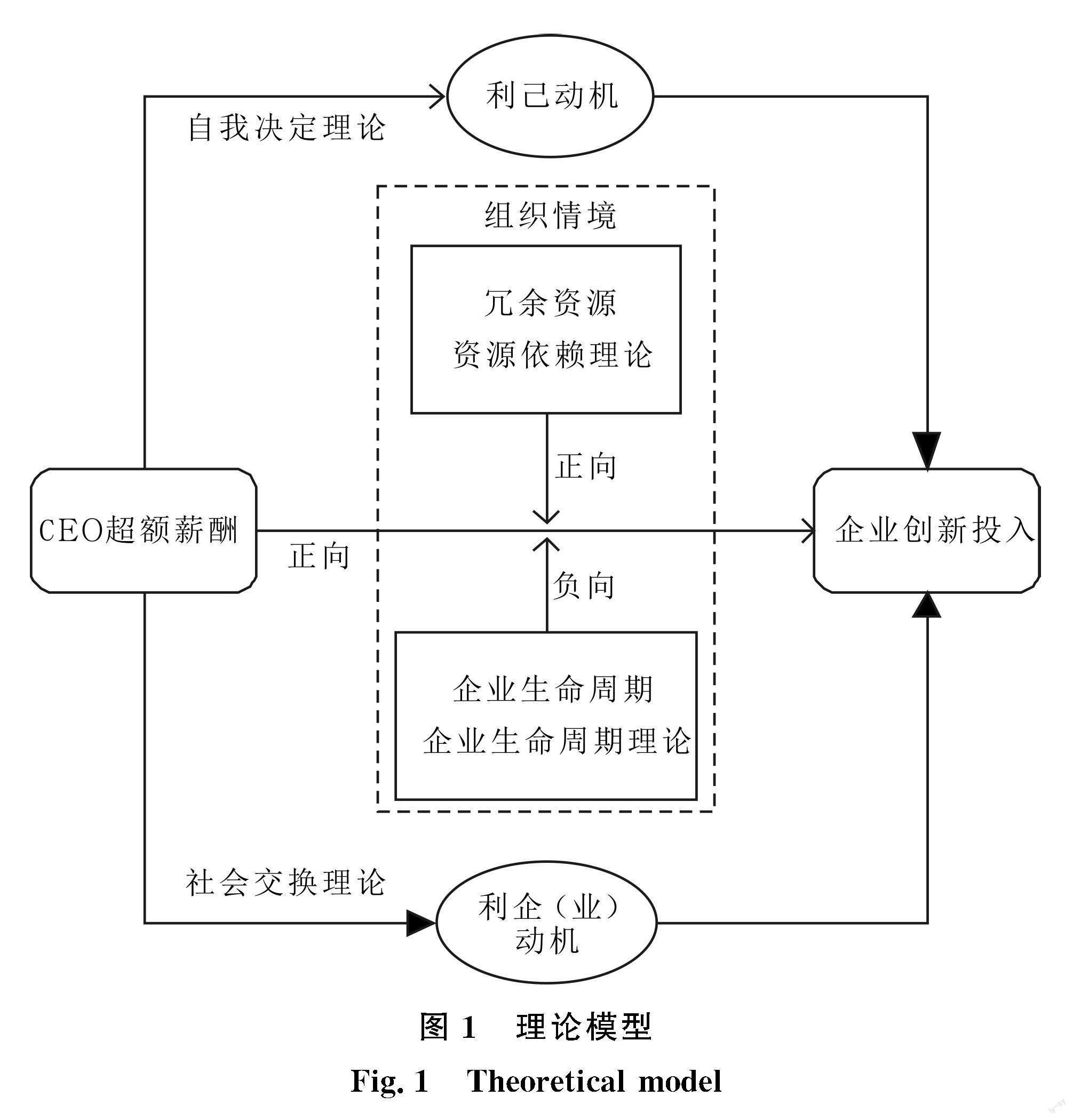

综上所述,本文基于CEO“利己与利企(业)”双元动机,从冗余资源与企业生命周期两个方面,分析影响CEO超额薪酬与企业创新关系的情境要素,并整合自我决定理论、社会交换理论、资源依赖理论、企业生命周期理论,构建CEO超额薪酬对企业创新投入影响的情境依赖整合理论模型,如图1所示。

2 研究设计

2.1 样本选取与数据来源

借鉴刘鑫和张雯宇(2019)的研究成果,本文将CEO认定为上市公司总经理,以2010—2020年中国A股上市公司数据为初始样本,在此基础上,对其进行以下方面的处理:剔除金融、保险类上市公司样本;剔除ST公司和*ST公司样本;剔除研究变量在公司/年度中数据缺失样本。为避免奇异值对实证结果的影响,本文对数据进行1%和99%水平上的Winsor处理。经过以上处理,获得1 441家公司2 041个观察值。本文使用的上市公司CEO数据、财务数据和企业创新数据均来自于国泰安(CSMAR)数据库,媒体报道数据来自CNKI《中国重要报纸全文数据库》。参考易志高等(2019)的研究成果,通过人工阅读方式获得有关CEO的正面报道资料。

2.2 变量定义

(1)因变量:企业创新投入(Rd)。本文采用研发投入与营业收入的比值衡量企业创新投入。

(2)自变量:CEO超额薪酬(Overpay)。参考董静等[34]的研究成果,构建模型(1)。其中,CEO薪酬(Salary,货币薪酬取对数)、总销售额(Sales,总销售额取对数)、资产收益率(ROA,ROA1为滞后一期变量)、CEO持股(Shares,CEO总持股数量取对数),其它变量见表1。模型(1)中,Residual大于0的值为Overpay,否则为0。

Salary=α1Sales+α2ROA+α3ROA1+α4Debt+α5Boardsize+α6Soe+α7Age+α8Dual+α9Tenture+α10Shares+α11Year+Residual(1)

(3)调节变量:冗余资源(Slack)与企业生命周期(Firmage1、Firmage2)。本文采用流动比率、费用收入比率和资产负债率3个指标的平均值[34]衡量冗余资源,采用两种方式对企业生命周期(Firmage1、Firmage2)加以度量:企业创立时间10年及以上为成熟期,取值为1,10年以下为成长期,取值为0[30],符号为Firmage1;以企业年龄度量,企业创立时间加1后取自然对数,为Firmage2。

(4)控制变量。本文控制变量如表1所示。

2.3 模型设计

为了检验本文假设H1,设计如下模型:

Rd=β0+β1Overpay+β2ROA+β3Size+β4Debt+β5Shre+β6Independ+β7Boardsize+β8Soe+β9Age+β10Dual+β11Gender+β12Tenture+β13Mgshp+∑Industry+∑Year+ε(2)

为了检验本文假设H2,设计如下模型:

Rd=γ0+γ1Overpay+γ2Overpay×Slack+γ3Slack+γ4ROA+γ5Size+γ6Debt+γ7Shre+γ8Independ+γ9Boardsize+γ10Soe+γ11Age+γ12Dual+γ13Gender+γ14Tenture+γ15Mgshp+∑Industry+∑Year+ε(3)

為了检验本文假设H3,设计如下模型:

Rd=δ0+δ1Overpay+δ2Overpay×Firmage1+δ3Firmage1+δ4ROA+δ5Size+δ6Debt+δ7Shre+δ8Independ+δ9Boardsize+δ10Soe+δ11Age+δ12Dual+δ13Gender+δ14Tenture+δ15Mgshp+∑Industry+∑Year+ε (4)

Rd=η0+η1Overpay+η2Overpay×Firmage2+η3Firmage2+η4ROA+η5Size+η6Debt+η7Shre+η8Independ+η9Boardsize+η10Soe+η11Age+η12Dual+η13Gender+η14Tenture+η15Mgshp+∑Industry+∑Year+ε(5)

其中,β0、γ0、δ0、η0为常数项,βi、γi、δi、ηi为回归系数,ε为残差项。

3 实证分析

3.1 描述性统计与相关性分析

表2报告了描述性统计结果。从统计结果可以看出,企业创新投入(Rd)的均值、中位数分别为4.152 2和3.380 0,说明大部分企业创新投入处于中等水平,最大值为24.660 0,表明头部企业创新投入水平较高。CEO超额薪酬(Overpay)的均值为0.255 9,标准差为0.397 9,表明不同企业给予CEO超额薪酬的差异较大。

表3报告了变量间Pearson相关系数。由表3可知,CEO超额薪酬(Overpay)与企业创新投入(Rd)显著正相关,说明CEO超额薪酬对企业创新投入具有显著促进作用,初步支持了假设H1。企业创新投入(Rd)与冗余资源(Slack)显著正相关,说明企业资源越丰富,越利于企业创新;企业创新投入(Rd)与企业生命周期(Firmage1、Firmage2)显著负相关,说明企业成立年限越长,创新水平越低。控制变量大多与企业创新显著相关,说明本文控制变量选取具有合理性。企业创新投入(Rd)与企业规模(Size)、董事会规模(Boardsize)、股权集中度(Shre)、CEO年龄(Age)均显著负相关,说明企业规模与董事会规模越大、企业股权越集中、CEO越年长,企业创新投入水平越低;企业创新投入(Rd)与董事会独立性(Independ)、管理层持股比例(Mgshp)、两职合一(Dual)均显著正相关,说明董事会越独立、管理层持股比例越高、CEO兼任董事长,企业创新水平越高。此外,变量间相关系数均低于0.7的共线性阈值[35],说明本文不存在严重多重共线性问题。

3.2 回归分析结果

为检验前文假设,本文对模型(2)~(5)进行OLS回归,结果如表4所示。

在模型(2)中,CEO超额薪酬(Overpay)与企业创新投入(Rd)在1%水平上显著正相关,说明在中国上市公司样本中,CEO超额薪酬对企业创新具有促进作用,CEO获得超额薪酬后其短视行为受到抑制,利己与利企(业)动机增强,进而促使创新投入增加。由此,支持假设H1。

在模型(3)中,CEO超额薪酬(Overpay)与冗余资源(Slack)的交互项(Overpay×Slack)在1%水平上和企业创新投入(Rd)正相关,说明冗余资源显著正向调节CEO超额薪酬与企业创新投入的关系。较高水平的冗余资源情境下,超额薪酬CEO更能容忍创新失败,其风险承担意愿得以强化,企业有能力满足超额薪酬CEO的利己与利企(业)动机。因此,CEO能够有效利用企业资源进行创新,验证了假设H2。

在模型(4)和模型(5)中,CEO超额薪酬(Overpay)与企业生命周期(Firmage1、Firmage2)的交互项(Overpay×Firmage1、Overpay×Firmage2)均和企业创新投入(Rd)显著负相关,表明企业生命周期负向调节CEO超额薪酬与企业创新投入的关系。成立时间较长的企业,其组织结构较为僵化,难以支持CEO为了满足利己与利企(业)动机进行创新,假设H3得到验证。

从控制变量回归结果看,公司规模(Size)与企业创新投入(Rd)在5%水平上显著负相关,表明相较于大企业,小企业创新水平更高。财务杠杆比例(Debt)与企业创新投入(Rd)在1%水平上显著负相关,表明企业负债程度越高,其创新水平越低。

3.3 进一步检验与分析

3.3.1 CEO超额薪酬对企业创新投入的驱动机制

从利己动机角度分析CEO超额薪酬对企业创新投入的作用机制,结果发现,股东和董事会通常对具有较高声誉的CEO更加信任,进而放松对短期绩效的要求[3],这恰好与超额薪酬CEO利己动机中的自主、归属、能力需求相契合。媒体正面关注是衡量CEO声誉资本的常用指标,媒体对管理者声誉的影响关系到CEO未来职业发展,甚至会影响CEO薪酬水平。一方面,媒体报道能够帮助CEO在公司内部建立正面形象,提升其威信,有利于战略决策顺利实施[36]。另一方面,超额薪酬因加剧分配不公导致CEO和企业饱受诟病[12],负面舆论报道可能促使企业薪酬委员会对CEO进行降薪处理。由此,超额薪酬CEO会更多地追求媒体正面关注[37-38]。因此,CEO会为了满足利己动机中的自主、归属和能力需求,以及维持薪酬水平而追求媒体正面关注。前文研究表明,获得超额薪酬的CEO可以通过主导创新过程、获得创新成果满足利己动机需求,即企业创新行为是CEO实现利己动机的相关策略,意味着拥有超额薪酬的CEO可能通过加大企业创新投入获得媒体正面关注。为了检验这一驱动机制,本文采用中介效应检验CEO超额薪酬能否通过加大企业创新投入获得媒体正面关注。

本文以CEO超额薪酬(Overpaysd)作为解释变量,以企业创新投入(Rdsd)作为中介变量,采用媒体正面新闻数量衡量被解释变量媒体正面关注(Noposd)。为了使变量处于同一量纲和数量级,本文对所有变量进行标准化处理[39]。鉴于CEO决策对媒体关注的影响具有滞后效应,本文分别对t至t+2期媒体正面关注进行检验。表5结果显示,CEO超額薪酬对媒体正面关注具有正向影响。此外,前文检验了CEO超额薪酬对企业创新投入的正向影响。表6结果表明,t至t+2期媒体正面关注与企业创新水平及CEO超额薪酬均在1%水平显著正相关。因此,企业创新在CEO超额薪酬与媒体正面关注间发挥中介作用。Sobel检验结果显示,Sobel Z值均显著为正,再次证明中介效应成立,即获得超额薪酬的CEO通过企业创新获得媒体正面关注,意味着获得超额薪酬的CEO可能会为了获得媒体正面关注而积极开展企业创新活动。

从利企(业)动机角度分析CEO超额薪酬对企业创新投入的作用机制。本文认为,企业给予CEO超额薪酬激励能够换来CEO勤勉工作,进而缓解CEO与股东的委托代理矛盾,使其以长远眼光作出战略决策。净资产收益率越高,代表企业权益资本收益能力越强、企业价值越高。因此,本文以净资产收益率作为企业价值的代理变量[40]。前文研究表明,获得超额薪酬的CEO可以通过创新活动满足利企动机,即企业创新行为是CEO实现利企动机的策略手段,意味着拥有超额薪酬的CEO可能通过加大创新投入提升企业价值。为了检验这一驱动机制,本文采用中介效应检验CEO超额薪酬能否通过加大企业创新投入提升企业价值,如图2所示。

本文以CEO超额薪酬(Overpaysd)作为解释变量,以企业创新投入(Rdsd)作为中介变量,采用净资产收益率衡量被解释变量企业价值(ROEsd)。为了使变量处于同一量纲和数量级,本文对所有变量进行标准化处理[39]。鉴于CEO决策对企业价值的影响具有滞后性,本文分别对t至t+2期净资产收益率进行检验。表5结果显示,CEO超额薪酬对企业价值具有正向影响。此外,前文检验了CEO超额薪酬对企业创新投入的正向影响。表6结果表明,t至t+2期企业价值与企业创新水平、CEO超额薪酬均在1%水平下呈现显著正相关关系,因而企业创新在CEO超额薪酬与企业价值间发挥中介效应。Sobel检验结果显示,Sobel Z值均显著为正,再次证明中介效应成立,即获得超额薪酬的CEO可以通过加大创新投入提升企业价值。

3.3.2 分组回归

根据冗余资源均值,本文将样本划分为低冗余资源组与高冗余资源组;根据企业生命周期,本文将样本划分为成长期组、成熟期组,进一步验证冗余资源与企业生命周期的调节效应。此外,根据产权性质差异,本文将样本划分为非国有企业组与国有企业组,以探究产权性质对CEO超额薪酬与企业创新投入关系的影响。从表7第(1)(2)列可以看出,在低冗余资源组、高冗余资源组中,CEO超额薪酬与企业创新投入在1%水平上显著为正,且组间差异显著。高冗余资源组的系数更大,说明高水平冗余资源情境下,CEO超额薪酬对企业创新投入的影响更显著,结果支持假设H2。从表7第(3)(4)列可以看出,成长期、成熟期CEO超额薪酬与企业创新投入均显著正相关,且组间差异显著。此外,成长期系数更大,说明成长期企业超额薪酬CEO加大企业创新投入的动机更强,结果支持假设H3。从表7第(5)(6)列可以看出,不同产权性质企业CEO超额薪酬均能促进企业创新投入。组间差异结果显示,组间不存在显著差异,说明CEO超额薪酬对企业创新投入的促进作用在国有企业与非国有企业无显著差异。

3.3.3 限薪令的影响

继2009年之后,2014年政府针对国有企业高管薪酬过高问题再次颁发央企高管“限薪令”,并于2015年1月1日起正式实施。随后,地方国企参照央企开始调整高管薪酬。本文采用双重差分模型(DID)检验在限薪令这一外生事件的影响下,CEO超额薪酬对企业创新投入的影响。按照Overpay进行分组,本文将国有企业样本分为超额薪酬组(Overpay大于0,Treat为1)与非超额薪酬组(Overpay为0,Treat为0)。将2015年及以后年份样本定义为Post=1,其余为0。借鉴以往研究,模型(6)中未包含Treat或Post的主效应是因为上述两个变量的影响已被行业、年份固定效应吸收[41.42]。同时,考虑到虚拟变量设定可能产生较大误差,进而忽视超额薪酬的影响。因此,本文在模型(6)Treat×Post的基础上引入Overpay,具体见模型(7)。

Rd=θ0+θ1Treat×Post+θ2ROA+θ3Size+θ4Debt+θ5Shre+θ6Independ+θ7Boardsize+θ8Soe+θ9Age+θ10Dual+θ11Gender+θ12Tenture+θ13Mgshp+∑Industry+∑Year+ε (6)

Rd=λ0+λ1Treat×Post×Overpay+λ2ROA+λ3Size+λ4Debt+λ5Shre+λ6Independ+λ7Boardsize+λ8Soe+λ9Age+λ10Dual+λ11Gender+λ12Tenture+λ13Mgshp+∑Industry+∑Year+ε(7)

表8报告了双重差分模型实证结果。在列(1)中,Treat×Post的回归结果显著为正,表明在限薪令的影响下,相比于CEO未获得超额薪酬的国有企业,CEO获得超额薪酬的国有企业具有较高的创新水平。在列(2)中,Treat×Post×Overpay的回归结果仍在1%水平上显著为正,表明即使在限薪令的影响下,随着CEO超额薪酬增加,国有企业创新投入水平随之提升,假设H1得到验证。

3.4 稳健性检验

3.4.1 工具变量检验

本文采用工具变量两阶段最小二乘法进行稳健性检验,以同行业其它公司CEO的平均超额薪酬(OtherCEO)作为工具变量。表9第一阶段结果显示,OtherCEO的估计系数为0.507 7,且在1%水平上显著为正,与预期结果相符。通过弱工具变量检验获得F统计量的值(1 668.04>10),因而不存在弱工具变量问题。第二阶段结果显示,企业创新投入与CEO超额薪酬显著正相关,冗余资源与企业生命周期的调节作用得到验证。由此可见,本文研究结论具有稳健性。

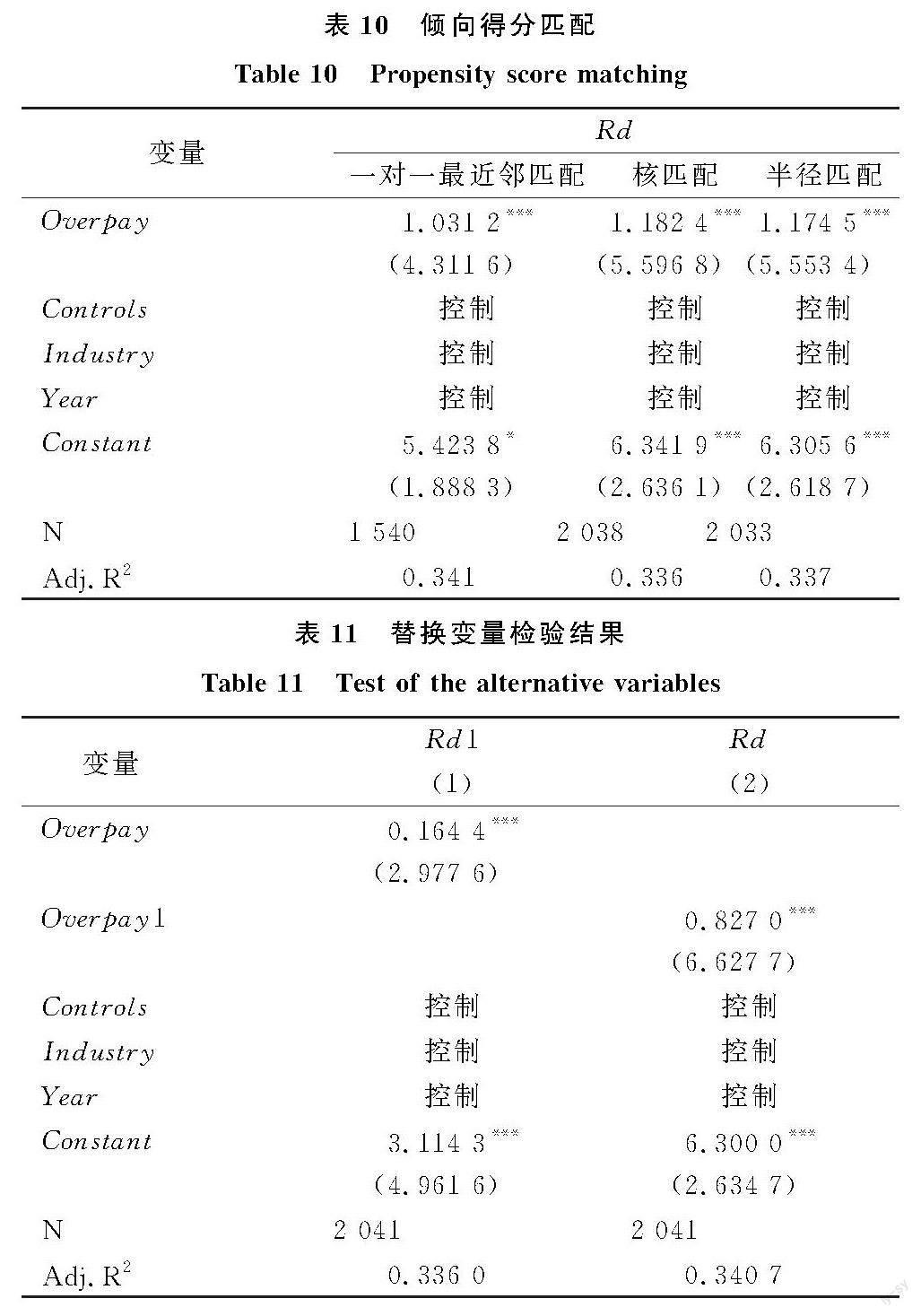

3.4.2 倾向得分匹配

参考董静等[34]的研究成果,本文采用倾向得分匹配模型(PSM)进行稳健性检验。首先,按照Overpay对样本进行分组,分为超额薪酬组(Overpay大于0,Treat为1)与非超额薪酬组(Overpay为0,Treat为0);其次,通过Logit回归计算得到倾向性得分;最后,采用一对一最近邻匹配、核匹配与半径匹配等方法对样本进行回归,匹配结果如表10所示。结果显示,CEO超额薪酬与企业创新投入显著正相关,假设H1通过验证,说明研究结论具有稳健性。

3.4.3 改变变量衡量方式

本文以企业创新投入的对数(Rd1)作为替代指标度量企业创新投入,表11第(1)列结果显示,CEO超额薪酬对企业创新投入具有正向影响。以模型(1)中Residual的值(Overpay1)作为替代指标度量CEO超额薪酬,表11第(2)列结果与之前回归结果一致。由此可见,本文研究结论具有稳健性。

4 结语

4.1 结论

目前,创新已经成为中国企业提升竞争力,实现高质量发展的必然之举。CEO作为决定企业资源配置方向和模式的主要负责人,其动机能够影响企业创新投入。本文对CEO超额薪酬与企业创新投入的关系进行探讨,实证检验冗余资源与企业生命周期的调节作用,得到以下主要研究结论:

(1)CEO超额薪酬基于利己与利企(业)双元动机对企业创新投入发挥促进作用。一是利己动机,获得超额薪酬的CEO通过创新投入满足其自主、归属、能力需求;二是利企(业)动机,从薪酬契约与公平互惠两个方面看,CEO受到超额薪酬激励后,会通过创新决策回报企业。

(2)冗余资源能够强化CEO超额薪酬对企业创新投入的积极效应,即冗余资源越多,越能促进企业创新投入。企业拥有的冗余资源可为超额薪酬CEO实现利己与利企(业)双元动机提供支持。

(3)企业生命周期会弱化CEO超额薪酬对企业创新投入的积极效应,即企业创立时间越长,组织结构越趋于僵化,难以满足CEO利己与利企(业)双元动机,因而不利于企业创新活动。

4.2 研究启示

(1)政府需要为企业提供良好的制度环境,通过制定产业政策激勵企业创新,从而促使创新要素资源向企业集聚。考虑到企业生命周期,应提高政策有效性和精准度,促进企业创新成果转化率提升,从而推动企业转型升级。

(2)面对经济下行压力,企业会不可避免地陷入经营效益降低和外部竞争加剧的问题。“创新、求变”成为企业真正的破局之法,生产运营、市场营销、组织结构、商业模式等方面的创新能够帮助企业度过困境并提升经营效益,进而获取核心竞争力。

(3)CEO需要培养创新意识,重视创新,根据企业资源与所处发展阶段制定有利于长远发展的科学决策。在加大创新投入的同时,需要避免因过度追求创新导致资源浪费,降低企业创新风险,真正实现高质量发展。

(4)董事会要制定科学合理的薪酬制度,并对CEO等高层管理者进行有效激励,确保CEO薪酬制定的有效性和合理性。董事会可以将薪酬激励机制与创新激励机制进行有效融合,同时引入创新风险约束机制,避免企业因超额薪酬CEO创新博弈而遭受损失。

4.3 不足与展望

企业经营环境日益复杂,管理者决策需要参考的因素越来越多,本研究存在一定的局限性。企业创新这类战略决策行为,除受CEO与企业特征的影响外,也会受高管、董事会、股东,以及制度环境与国家大政方针的影响。对此,未来可以作进一步拓展研究。

参考文献:

[1] 王玉泽, 罗能生, 刘文彬. 什么样的杠杆率有利于企业创新[J]. 中国工业经济, 2019,372(3):138.155.

[2] 邵颖红, 丁琴, 鲍晴. CEO权力强度与企业双元创新投入决策——市场化水平及内部控制的调节作用[J]. 科技进步与对策, 2022,39(4):131.140.

[3] 李江雁, 邹立凯. CEO获奖与企业创新:基于信任治理的视角[J]. 外国经济与管理, 2022,44(8):1.17.

[4] 喻登科, 李娇. 继任CEO知性特质对组织战略变革的二元性影响:薪酬与股权激励的调节作用[J]. 科技进步与对策, 2022,39(12):1.11.

[5] 何瑛, 于文蕾, 戴逸驰, 等. 高管职业经历与企业创新[J]. 管理世界, 2019,35(11):174.192.

[6] 顾海峰, 朱慧萍. 高管薪酬差距促进了企业创新投资吗——基于中国A股上市公司的证据[J]. 会计研究, 2021,410(12):107.120.

[7] 易思旭, 郝芳, 刘长江. 金钱概念激活与金钱功能偏好对自我损耗后利他的影响[J]. 心理科学, 2021,44(4):954.959.

[8] 高文亮. 大股东、CEO薪酬激励与企业创新[J]. 科技管理研究, 2018,38(18):100.106.

[9] 程新生, 刘建梅, 陈靖涵. 才能信号抑或薪酬辩护:超额薪酬与战略信息披露[J]. 金融研究, 2015,58(12):146.161.

[10] 胡楠, 王昊楠, 邱芳娟. CEO超额薪酬与竞争战略的匹配研究[J]. 经济管理, 2021,43(10):62.82.

[11] 雷倩华, 陈嘉欣. 上市公司超法人治理边界、高管超额激励与企业价值[J]. 金融评论, 2017,9(4):40.61.

[12] 张勇. 高管超额薪酬与企业会计信息可比性——基于薪酬辩护理论视角[J]. 会计与经济研究, 2020,34(3):50.67.

[13] 卫旭华, 刘咏梅, 岳柳青. 高管团队权力不平等对企业创新强度的影响——有调节的中介效应[J]. 南开管理评论, 2015,18(3):24.33.

[14] 刘诗源, 林志帆, 冷志鹏. 税收激励提高企业创新水平了吗——基于企业生命周期理论的检验[J]. 经济研究, 2020,55(6):105.121.

[15] RYAN R M, DECI E L. Intrinsic and extrinsic motivations: classic definitions and new directions[J]. Contemporary Educational Psychology, 2000,25(1):54.67.

[16] BEBCHUK L A, FRIED J, WALKER D I. Managerial power and rent extraction in the design of executive compensation[J]. Social Science Electronic Publishing, 2002,69(3):751.846.

[17] HOSSAIN M. Motivations, challenges, and opportunities of successful solvers on an innovation intermediary platform[J]. Technological Forecasting and Social Change, 2018,128(3):67.73.

[18] BLAU P M.Exchange and power in social life[M]. New York:Wiley, 1964.

[19] 杨涛, 马君, 冯雪. 绩效薪酬与员工创造力关系研究述评与展望[J]. 科技进步与对策, 2017,34(15):154.160.

[20] 牛建波, 李勝楠, 杨育龙, 等. 高管薪酬差距、治理模式和企业创新[J]. 管理科学, 2019,32(2):77.93.

[21] ADAM T R, FERNANDO C S, GOLUBEVA E. Managerial overconfidence and corporate risk management[J]. Journal of Banking & Finance, 2015,60(11):195.208.

[22] 张永冀, 吕彤彤, 苏治. 员工持股计划与薪酬粘性差距[J]. 会计研究, 2019,382(8):55.63.

[23] 耿新, 王象路. 独立董事网络嵌入对企业多元化战略的影响研究——冗余资源和环境不确定性的调节作用[J]. 研究与发展管理, 2021,33(5):108.121.

[24] 钟熙, 宋铁波, 陈伟宏, 等. 富则思安了吗?创新期望顺差、冗余资源与企业研发国际化[J]. 系统管理学报, 2021,30(5):879.891.

[25] BOURGEOIS L J. On the measurement of organizational slack[J]. Academy of Management Review, 1981,6(1):29.39.

[26] HAMBRICK D, FINKELSTEIN S. Managerial discretion: a bridge between polar views of organizational outcomes[J]. Research in Organizational Behavior, 1987,11(9):369.406.

[27] GALASSO A, SIMCOE T S. CEO overconfidence and innovation[J]. Management Science, 2011,57(8):1469.1484.

[28] 杜善重. 家族決策权配置与企业创新——基于冗余资源与社会情感财富的调节效应[J]. 管理评论, 2022,34(6):62.75.

[29] MILLER D, FRIESEN P H. A longitudinal study of the corporate life cycle[J]. Management Science, 1984,30(10):1161.1183.

[30] 刘人怀, 霍孟军. 高管职业生涯关注对企业创新产出的影响[J]. 科技进步与对策, 2021,38(15):135.142.

[31] 孙建强, 许秀梅, 高洁. 企业生命周期的界定及其阶段分析[J]. 商业研究, 2003,46(18):12.14.

[32] 周建庆, 梁彤缨, 彭玉莲, 等. CEO异质权力对研发投资的影响——基于企业生命周期的调节作用[J]. 软科学, 2020,34(3):111.116.

[33] O'CONNOR T, BYRNE J. Governance and the corporate life.cycle[J]. International Journal of Managerial Finance, 2015,11(1):23.43.

[34] 董静, 邓浩然, 赵国振. CEO超额薪酬与战略变革——基于行为代理理论的研究[J]. 经济管理, 2020,42(10):137.155.

[35] LIND D A, MARCHAL W G, WATHEN S A. Statistical techniques in business & economics[M]. New York:McGraw.Hill Education, 2017.

[36] 夏泰凤, 刘萌. 媒体关注、公司业绩与CEO背景特征[J]. 经济体制改革, 2017,207(6):190.196.

[37] LI Q, LI T, CHEN H, et al. Executives' excess compensation, legitimacy, and environmental information disclosure in Chinese heavily polluting companies: the moderating role of media pressure[J]. Corporate Social Responsibility and Environmental Management, 2019,26(1):248.256.

[38] VERGNE J P, WERNICKE G, BRENNER S. Signal incongruence and its consequences: a study of media disapproval and CEO overcompensation[J]. Organization Science, 2018,29(5):796.817.

[39] 宫春子, 刘卫东, 刘宝. 统计学原理[M]. 北京:机械工业出版社, 2014.

[40] 李传军, 李强. 企业财务管理[M]. 北京:清华大学出版社, 2020.

[41] JIA Y, GAO X, JULIAN S. Do firms use corporate social responsibility to insure against stock price risk? evidence from a natural experiment[J]. Strategic Management Journal, 2020,41(2):290.307.

[42] SIMING L. Orders of merit and CEO compensation: evidence from a natural experiment[J]. Corporate Governance: An International Review, 2016,24(1):64.78.

(責任编辑:张 悦)

The Influence of CEO Overpayment on Enterprise Innovation:A theoretical Model of Dual Motivation Integration

Liu Xin,Wang Jie

(School of Economic and Management, Hebei University of Technology, Tianjin 300400,China)

Abstract:China is in the stage of high.quality economic development, and the Chinese government is endeavoring to strengthen the dominant position of enterprises in innovation. The active participation and promotion of entrepreneurs are essential for enterprise innovation. How to better stimulate the enthusiasm of enterprises for innovation and motivate the CEOs to increase the investment in innovation has become the focus of Chinese academic and practical circles. The existing studies have confirmed that the motivations and preferences of CEOs' strategic choices change under the influence of different salary incentive levels. Then what is the motivation of the CEOs' innovation investment with the incentive of salary? Especially when the CEO is overpaid, what is his/her decision on enterprise innovation investment? What is the mechanism behind it?

This paper integrates the self.determination theory and social exchange theory, and takes Chinese A.share listed companies from 2010 to 2020 as research samples to explore the relationship between CEO overpayment and enterprise innovation investment, as well as the impact of slack resources and enterprise life cycle as situational factors. Through the innovative construction of the dual motivation model of "self.interest and enterprise (industry)", it is found that the dual motivation of CEO overpayment based on "self.interest and enterprise (industry)" can promote enterprise innovation investment; slack resources positively adjust the relationship between CEO overpayment and enterprise innovation investment, and slack resources provide support to implement innovation decisions and strengthen CEOs' innovation willingness, and the enterprise life cycle negatively adjusts the relationship between CEO overpayment and enterprise innovation investment. The longer the enterprise is founded, the organizational structure tends to be more rigid, and the innovation capability decreases, and it is difficult to meet the dual motivations of CEO "self.interest and enterprise (industry)" to promote innovation.

As far as the authors know, to date this is the first analysis to link CEO overpayment with enterprise innovation investment,and construct a dual motivation model of "self.interest and enterprise (industry)" that affects enterprise innovation, and therefore it enriches the relevant research on CEO overpayment and enterprise innovation investment. Then in terms of research paradigm, this paper breaks the research paradigms of "cause (CEO overpayment).result" and "cause.result (enterprise innovation investment)", explores the analysis idea of "cause (CEO overpayment).motivation.means (enterprise innovation investment)", and uses the mediating effect model to empirically test the path realization mechanism of enterprise innovation as a strategic means for CEOs to realize the motivation of "self.interest and enterprise (industry)". Moreover this paper introduces slack resources and enterprise life cycle as regulatory variables to analyze the influence mechanism of CEO overpayment on enterprise innovation investment from the perspectives of resource dependence and life cycle, which advances the understanding of CEOs' enterprise decision.making situational factors.

The corresponding suggestions for the government, enterprises, CEO and the board of directors are proposed. (1) Governments at all levels should provide enterprises with a high.quality institutional environment, promote innovative resources to enterprises and enhance the conversion rate of innovative achievements so as to effectively promote the transformation and upgrading of enterprises. (2) As far as enterprises are concerned,they are inspired to realize innovation from the aspects of production operation, marketing, organizational structure, business model and so on. Innovation enables enterprises to improve business efficiency and achieve core competitiveness. (3) CEOs should cultivate their own innovation consciousness, attach importance to the role of R&D innovation, seize the opportunity of enterprise innovation, and make scientific decisions conducive to the long.term development of the enterprise according to their own resources and development cycles, so that enterprises can truly improve quality and efficiency and high.quality development. (4) The board of directors should formulate a scientific and reasonable salary system to encourage CEOs, so as to effectively integrate the salary incentive mechanism with the innovation incentive mechanism, and it is necessary to introduce the mechanism to restrain innovation risks into the salary system so as to avoid possible losses in innovation due to the low tolerance of the overpayment risk.

Key Words:CEO Overpayment; Enterprise Innovation Investment; Slack Resources; Enterprise Life Cycle