企业生命周期视角下我国物联网企业发展状况评价研究

2015-10-27吴亮薛智键

吴亮++薛智键

摘要:从企业生命周期视角,运用产业增长率法对沪深物联网板块上市企业进行生命周期划分,构建物联网上市企业综合绩效评价指标体系,运用因子分析法和K-Means法,提取偿债能力、盈利能力、营运能力、成长能力4个公共因子,对企业指标数据进行综合绩效评价。研究表明:我国物联网上市企业大多数处于成长期;偿债能力的强弱对我国物联网上市企业综合绩效的影响最大,但大多数企业表现却不理想,存在偿付债务能力不足的问题,进而导致抵御风险能力差;另外,还存在着诸如企业产业链单一低下、可持续盈利能力弱,营业总收入呈现负增长等问题。

关键词:企业生命周期;物联网上市企业;绩效评价;因子分析;聚类分析

DOI:

中图分类号:F27 文献标识码: 文章编号:

Evaluation Research on the Development Status of Internet Of Things(IOT) Enterprise from Lifecycle Perspective

——Based on Financial Data of Listed Enterprises on Shanghai-Shenzhen Stock Markets IOT

WU Liang XUE Zhijian

(Economics & Management College, Guizhou Normal University, Guiyang 550001)

Abstract: From the Enterprise Lifecycle perspective, we used industrial growth method of industrial economics to divide on Shanghai-Shenzhen Stock Market in IOT. It establishes comprehensive performance evaluation index of enterprises and uses factor analysis to evaluate the comprehensive performance. We extracted four common factors which reflect the solvency, profitability, operation ability and growth ability, and then adopted K-Means method to find their growth stage of enterprises. The solvency is the most influential to the comprehensive performance and most enterprises performance is not satisfied. It shows a lack of ability to repay the debt, which further lead to poor ability to resist risks. Meanwhile, there are lowly single industrial chains, poorly sustainable profitability and even negative growth in total revenue.

Key words: Enterprise Lifecycle; IOT Enterprise; Performance Evaluation; Factor Analysis; Cluster Analysis

改革开放30年,我国经济取得了巨大的成功,GDP已经跃居世界第二,在世界经济中的影响力稳步提升。但是,经济发展主要依赖自然资源消耗和房地产等传统产业,对资源环境的破坏和可持续发展成为推动经济水平再上台阶的障碍。因此,产业转型、经济结构调整、发展高科技产业等成为了政府和学者们探索的新路径。然而,这条路并不平坦,而今,网络新媒体、大数据、特斯拉等概念喧嚣尘上,相关公司在沪深股市也是风光无限,股价的飙升是否就预示着转型成功和经济的腾飞呢?鉴于此,本文希望通过分析5年前发展态势同样强劲的物联网概念企业现在的表现,以史为鉴。

2009年,国务院《信息产业科技发展“十一五”计划纲要》中将“智能信息处理和物与物通信网络技术”确定为重点突破的核心技术和形成新的产业发展方向与经济增长极。物联网的破题,相关企业风生水起,在沪深证券市场上的涉“物”概念股股价飙升,连拉涨停。而今,5年过去了,相关企业的发展状况又如何呢?本文正是在此背景下,以沪深股市物联网概念板块59家企业财务数据和公开信息为研究基础,运用企业生命周期理论,全面实证考察我国物联网企业当前的发展状况以及所处的产业发展阶段,以期能给从事物联网技术服务的企业一点理论参考,也给转型中的中国经济一些借鉴。

1.文献回顾

企业生命周期理论认为,企业也像自然界存在的各种生命体一样,都会经历由盛转衰,从生到死的生命过程。20世纪50年代,Mason [1]依据生物学原理提出企业生命周期的概念,并描绘了企业的生命成长曲线。之后,Gardner[2]进一步研究了企业生命周期与生物学生命周期的差异性和特殊变化规律。到了20世纪80年代,Kimberly等[3]以组织生存环境为前提,将企业的生命周期划分为创业、聚合、规范和成熟四个阶段。Danny等[4]通过实证研究了企业在成长过程中的4个特征:环境因素、组织结构、决策机制和企业战略。为了预测企业生命的风险性,学者们从企业内在财务数据出发,对企业破产的可能性进行判别,并通过企业行为指标建立微观模型,分析企业的生存基础和发展前景。[5-6]信息技术进步给企业生命周期带来了极大影响,Dursun等[7]就研究了企业将RFID技术应用于产品管理过程增加信息透明度而引起产品价值增值,从而延迟企业衰老等。

国内学者对企业生命周期理论方面的研究也涌现了不少成果,陈晓红等[8]基于深圳等五城市中小企业注销的数据信息,对企业生存的外部环境进行分析,提出了政府应通过改善经济环境、技术环境、人才环境帮助企业持续发展。姚凯[9]通过企业在不同发展阶段的战略背景研究了不同生命周期阶段智力资本与企业绩效的关系。李云鹤等[10]通过建立企业生命周期新的划分指标,分析了企业管理者代理行为、公司过度投资随企业生命周期的演变过程。吕宏生等[11] 研究了科技型中小企业在不同生命周期阶段显示出不同经营状况和资金需求特点。吴亮等[12]研究了在物联网等信息技术应用背景下,信息透明带来的收益增值将延长企业成熟期的生命过程。

前面学者从不同的视角分析了企业生命周期由盛到衰过程中的内外部影响因素,以及这些因素改善对企业绩效提升的途径,同时,诸多学者都采用了上市公司的公开财务数据进行分析。借鉴这样的研究视角,基于物联网这一典型的新兴信息技术产业,采用企业生命周期不同阶段财务指标差异性评价原理,通过因子分析法纵向比较物联网这类新型科技企业发展过程,揭示我国经济结构转型中的一些生命周期规律。

2.评价指标选取及样本选择

2.1样本选择及来源

选取沪深物联网板块上市企业作为研究对象,并按物联网企业所处行业将样本企业划分为两大产业类别:计算机、通信和其他电子设备制造业与软件和信息技术服务业。根据研究目的,剔除了ST、财务数据不全、行业划分不明确的企业,最终选取59个研究样本。其中,样本企业所有财务分析数据均来自于巨潮资讯及同花顺金融服务网。

2.2评价指标的选取

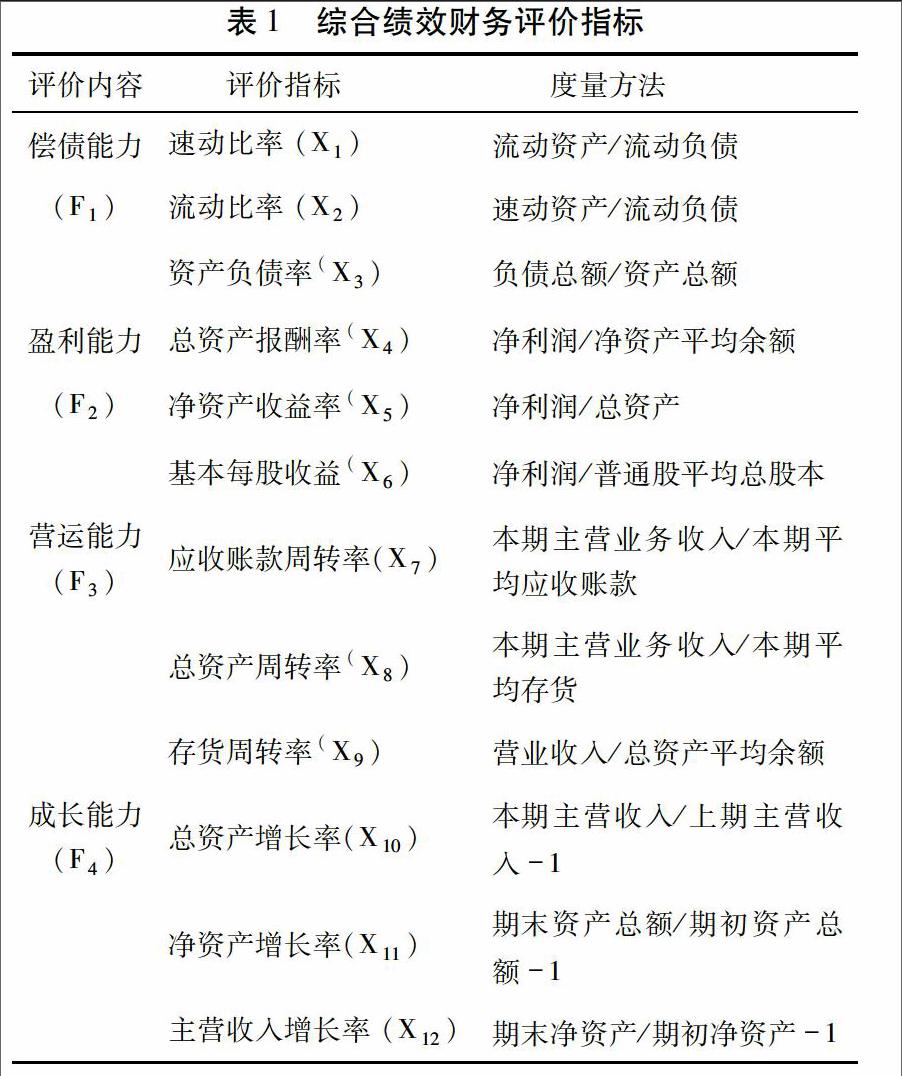

企业综合绩效的评价理论上应该从企业规模、经营状况、盈利水平、管理能力等多方面进行分析,为此,对于评价指标的选取应当遵循相应的要求和原则。府亚军等[13]提出了对上市公司综合绩效评价指标的选取原则:客观性、全面性和可操作性。参照上述原则及诸多学者[14~20]的分析方法,分别从上市公司的盈利能力、营运能力、偿债能力和成长能力四个方面选取12项财务数据(表1)构建评价沪深物联网上市企业综合绩效的指标体系。

表1的评价指标中,用于表征偿债能力的资产负债率是逆向指标,该指标值越大,说明企业的偿债能力越弱,面临的经济风险越大。同时,将一般财务指标中作为适度指标的流动比率和速动比率两项指标作为本研究的正向指标。

3.企业生命周期划分

3.1企业生命周期划分依据

企业生命周期的划分涉及多个方面,如资本结构、经营状况、组织架构等,考虑到有的数据属于企业内部资料,难以获取。因此,本文采用产业经济学增长率产业分类法对样本上市企业的生命周期进行分类,并分别划分为成长期、成熟期和衰退期三个阶段,其核心是比较样本企业在两个相邻时期内的增长率与相对应时期所属行业的增长率,然后得出企业所处的发展阶段。对于行业平均增长率的确定,由于物联网行业涉及硬件领域、软件领域及系统集成领域等,但目前还未有完整的物联网行业发展相关数据,因此以所有样本企业的平均增长率作为衡量标准。同时,借鉴范从来等 [21]的研究方法,以各样本企业营业总收入增长率作为企业增长率;另外,各上市企业统计数据获取的限制,本文只能以3年为一个考察周期选取2007-2009年、2010-2012年作为两个相邻的考察时期。

图1 企业生命周期划分标准

3.2数据特别处理

鉴于少数企业最近三年才上市,因此,对于该类企业采用特殊的处理方法对其进行企业生命周期的划分。根据李业 [22]企业生命周期修正模型的划分方法,以企业生命周期为横坐标,销售收入总额为纵坐标,将企业分别划分为孕育期、初生期、成长期、成熟期和衰退期。但鉴于我国对企业上市中有“开业时间在三年以上,最近三年连续盈利”等一系列要求,样本企业在上市之前其实已经发展一段时间,可以认为样本企业基本不处于企业生命周期的初创阶段。因此,拟按以下划分标准将样本企业划分为成长期、成熟期和衰退期,将样本企业上市以后的历年营业收入总额绘制成趋势图与图1进行比较,如果曲线呈较为明显的上升趋势,则将企业划入成长阶段;如果曲线呈较为明显的下降趋势,则将企业划入衰退阶段;如果曲线波动方向不明显或呈平坦趋势,则将企业划入成熟阶段。

3.3企业生命周期划分的描述性统计

图2 我国物联网上市企业生命周期划分结果

如图2,从横向看,沪深物联网板块上市企业主要是计算机、通信和其他电子设备制造业及软件和信息技术服务业两个行业,且硬件制造企业明显多于软件服务业,这在一定程度上代表了目前我国物联网产业发展现状。从纵向看,处于成长期的样本企业数占总数的54.24%,远超分别处于成熟期企业16.95%和衰退期企业的28.81%,说明目前我国物联网企业还更多在发展壮大期,具有很大的发展潜力和可塑性,也就意味着我国的物联网产业还处于成长阶段,需要政府进行规范和鼓励发展。

4.基于因子分析的物联网上市企业综合绩效评价

(1)数据标准化处理

表1中表征偿债能力的资产负债率是逆向指标,需要对其进行正向化处理,本文采用倒数法,即原样本值的倒数作为该指标的原始数据。同时,各指标间的原始数据存在不同量纲及数量级的影响,不能直接进行计算,需对原始数据进行标准化处理,使处理后的数据服从标准正态分布。

(2)因子分析适用性检验

采用Bartlett球度检验和KMO检验进行判断,KMO取值介于0和1之间。KMO值越接近于1,表明原有变量越适合作因子分析。样本检验的KMO值为0.649,大于0.6;Bartlett球度检验的卡方统计值为841.292,相应概率值为0.000,若显著性水平 定于0.01,则远小于 ,应拒绝零假设,说明相关系数矩阵与单位矩阵有显著差异,因此样本数据适合作因子分析。

(3)公因子的提取及因子载荷矩阵的求解命名

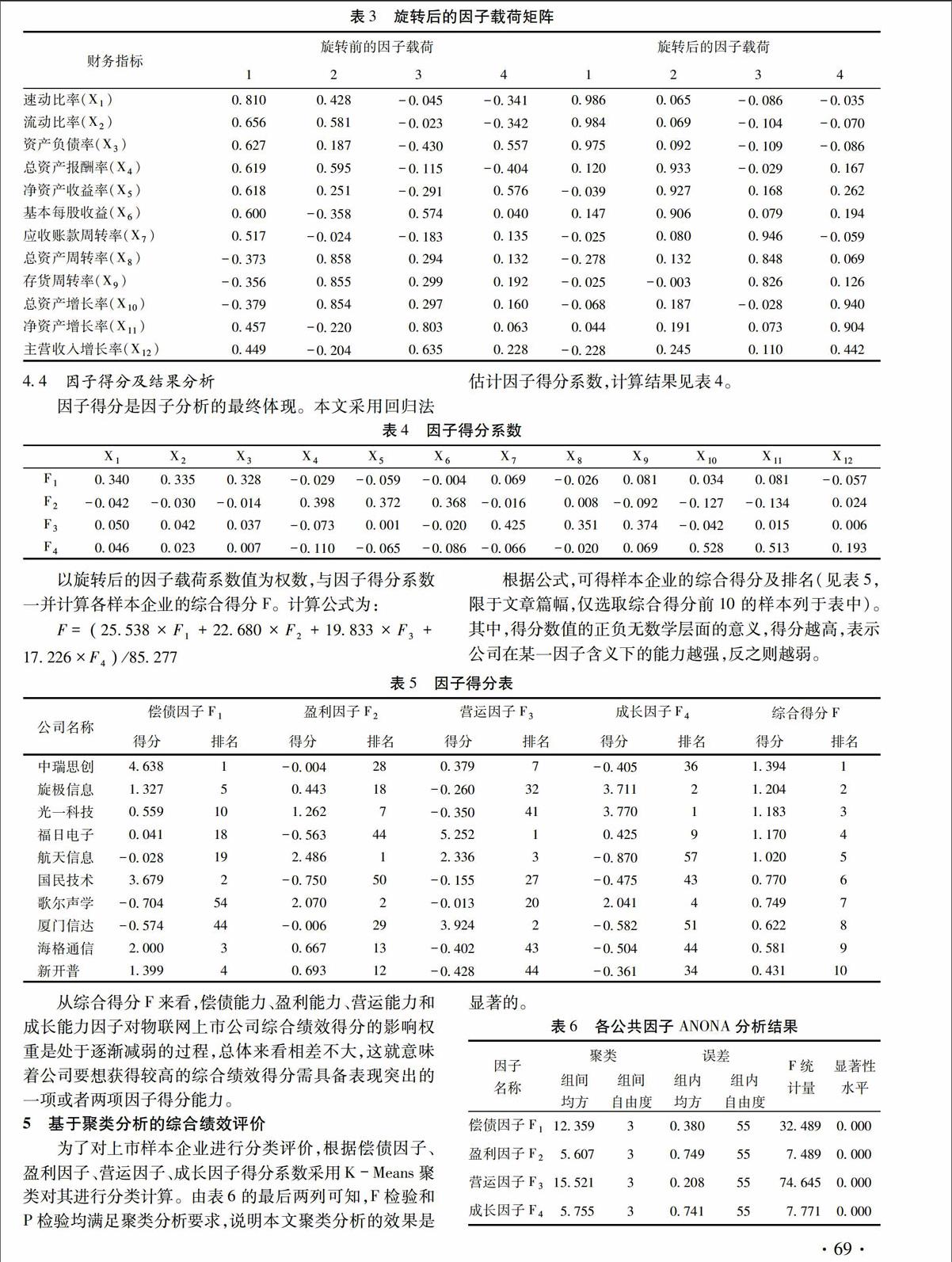

由于因子分析的目的是减少变量个数,因此根据原有变量的相关系数矩阵,采用主成分分析法提取公因子并选取特征根值大于1的特征根。由表2列出了12项指标中特征根值大于1 的4个因子,它们的累计方差贡献率达到85.277%,即反映物联网上市企业综合绩效85.277%的原始信息,丢失信息较少。因此,本文将这4个因子确定为公共因子,用F1~F4表示。

表2 因子解释原有变量总方差的情况

因子 初始值 提取的因子载荷 旋转后的因子载荷

特征值 方差% 累积方差% 特征值 方差% 累积方差% 特征值 方差% 累积方差%

3.692 30.763 30.763 3.692 30.763 30.763 3.065 25.538 25.538

3.388 28.232 58.995 3.388 28.232 58.995 2.722 22.680 48.218

1.960 16.332 75.327 1.960 16.332 75.327 2.380 19.833 68.051

1.194 9.950 85.277 1.194 9.950 85.277 2.067 17.226 85.277

由表3,旋转前的4个因子载荷在多个行上都有相对均衡的取值,表明因子能够同时解释许多变量的信息,且对每个财务指标只能解释其中的某些部分,也即4个因子都不能够典型地代表任何一个原有变量或者一类变量,因此,需对其进行因子旋转。

(4)因子得分及结果分析

因子得分是因子分析的最终体现。本文采用回归法估计因子得分系数,计算结果见表4。

从综合得分 来看,偿债能力、盈利能力、营运能力和成长能力因子对物联网上市公司综合绩效得分的影响权重是处于逐渐减弱的过程,总体来看相差不大,这就意味着公司要想获得较高的综合绩效得分需具备表现突出的一项或者两项的因子得分能力。

5.基于聚类分析的综合绩效评价

为了对上市样本企业进行分类评价,根据偿债因子、盈利因子、营运因子、成长因子得分系数采用K-Means聚类对其进行分类计算。表6的最后两列可知,F检验和P检验均满足聚类分析要求,说明本文聚类分析的效果是显著的。

表6 各公共因子ANONA分析结果

因子名称 聚类 误差 F统计量 显著性水平

组间均方 组间自由度 组内均方 组内自由度

偿债因子

12.359 3 .380 55 32.489 .000

盈利因子

5.607 3 .749 55 7.489 .000

营运因子

15.521 3 .208 55 74.645 .000

成长因子

5.755 3 .741 55 7.771 .000

按照聚类分析步骤,可得表7所示的聚类分析结果。样本企业被分成了四类,其中第一类有4家企业,由表5可知,它们的偿债能力因子得分分列所有企业的前4位,具有较强的偿付短期债务和长期债务的能力,属于债务稳健型公司。第二类有3家企业,它们的营运能力因子得分分列前3位。除了航天信息盈利能力因子得分位列榜首外,另2家企业的盈利能力均处于中下游。第三类有8家企业,其中前4家在成长能力因子得分排名较靠前,而后4家在盈利能力因子得分上比较突出,因此这些企业还需从其他三项得分能力较弱的方面进行改善提高。第四类有44家,这一类企业在各因子得分的排名均较靠后,基本上没有突出的某一方面的因子得分能力,因此对于这些企业来说,需有危机意识,全面提高自身的发展能力。

表7 聚类分析结果

类别 公司组成

第一类 中瑞思创、国民技术、海格通信、新开普

第二类 福日电子、厦门信达、航天信息

第三类 旋极信息、光一科技、歌尔声学、大唐电信、新北洋、恒宝股份、亿纬锂能、宝信软件

第四类 万达信息、力源信息、高鸿股份、安居宝、汉威电子、荣之联等44家企业

6.结语

基于企业生命周期理论,运用因子分析和K-Means聚类分析法,从样本企业的偿债、盈利、营运和成长能力四个方面选取12项评价指标对沪深物联网板块上市企业进行定量分析,结论如下:评价我国物联网上市企业综合绩效得分的权重处于不断衰减的过程中,说明偿债能力因子和盈利能力因子在综合绩效计算中所占比重要大于营运能力因子和成长能力因子。处于成长期的我国物联网上市企业综合绩效的改善主要是通过公司偿债能力的强弱和盈利能力的高低来实现,这也反映了我国物联网上市企业的营运能力较差和成长能力较弱的现状。偿债能力因子的得分排名与综合绩效得分排名存在一定程度上的相似性,这就进一步凸显了提高偿债能力对于物联网上市企业的重要性。最后,处于成长期的我国物联网上市企业无论是从偿债、盈利、营运和成长能力因子,还是从综合绩效得分来看,基本上都还存在着抵御风险能力差、产业链单一低下、可持续盈利能力弱,甚至营业总收入呈现负增长等问题,需要给予足够重视。

从最近公布的宏观经济数据可以看出,我国“水泥+砖头”的传统发展模式存在诸多问题,实施产业转型、加快经济结构调整、发展高科技企业成为政府、企业界和学术界的共识。然而,从五年来物联网相关企业的发展状况来看,这条转型之路并不平坦,产业的培育需要资金、政策、技术、人才等要素有机融合,需要产业中的企业微观经营环境的配合,让优秀企业获得优质资源做大做强,形成产业聚集的价值链体系,是可供借鉴的实现路径。

参考文献:

[1]Masn Haire. Biological Models and Empirical Histories in the Growth of Organiazations[M]. Model Organization Theory, ed. Mason Haire, New York: John Wiley, 1959.

[2]Gardner J W. How to Prevent Organizational Dry Rot[J]. Harpers, 1965.

[3]Kimberly J R, Miles R H. The Organization Lifecycle[M].London: Jossey Bass Publishers, 1981.

[4]Danny Miller, Peter Friesen. A Longitudinal Study of the Corporate Life Cycle[J]. Management Science, 1984,30(10): 1161–1183.

[5]Abouzeedan A. Life Span Concepts Related to the Survival Index Value (SIV) Model System[J]. Journal of Small Business and Enterprise Development, 2003.

[6]Abramovici M., Gerhard D, Langenberg L.. Application of PDM Technology for Product Life Cycle Management[C]. Proceedings of the 4th CIRP International Seminar on Life Cycle Engineering, Berlin, Germany, 1997:17–31.

[7]Dursun Delen,Bill C. Hardgrave,Ramesh Sharda. RFID for Better Supply-Chain Management through Enhanced Information Visibility[J].Production and Operations Management,2007, 16(5):613-624

[8]陈晓红,曹裕,马跃如.基于外部环境视角下的我过中小企业生命周期[J].系统工程理论与实践,2009, 29(1):64-73

[9]姚凯. 基于生命周期的高绩效工作系统研究[J].管理学报,2010, 7(9):1316-1320

[10]李云鹤,李湛.管理者代理行为、公司过度投资与公司治理(基于企业生命周期视角的实证研究)[J].管理评论,2012, 24(7):117-131

[11]吕宏生,何健敏.科技型中小企业在生命周期中的特点及其融资策略[J].软科学,2005, (3):44-47

[12]吴亮,邵培基,姚珣.嵌入物联网信息采集的产品生命周期收益模型比较分析[J].系统工程,2011, 29(6):86-93

[13]府亚军,黄海南.基于因子分析模型的上市公司经营业绩评价[J]. 统计与决策, 2005,21(24):167-168.

[14]纪宣明, 黎丽. 东西部上市公司经营绩效的实证分析与评价—以京、蜀两地上市公司为例[J]. 金融研究, 2004,47(3):109-115.

[15]周琳,宋宇,刘艳伟.基于因子分析法的公司业绩评价—以河南省31家上市公司为例[J]. 经济经纬, 2006,23(5):80-83.

[16]彭源波.基于因子分析法的我国农业上市公司经营绩效评价[J]. 生产力研究, 2012,27(1):82-84.

[17]冉伦,李金林.因子分析法在中小企业板块上市公司综合业绩评价中的应用[J]. 数理统计与管理, 2005,24(1):75-81.

[18]万建强, 文洲.因子分析在上市公司经营业绩评价中的运用[J]. 预测, 2001,20(5):39-42.

[19]朱承亮,岳宏志.我国钢铁行业上市公司竞争力实证研究[J]. 数理统计与管理, 2008,27(6):1095-1101.

[20]邓斌,孙建敏.我国粮油上市公司经营绩效综合评价—基于因子分析和聚类分析[J]. 技术经济, 2013,32(2):77-84.

[21]范从来,袁静.成长性、成熟性和衰退性产业上市公司并购绩效的实证分析[J].中国工业经济, 2002,20(8):65-72.

[22]李业. 企业生命周期的修正模型及思考[J].南方经济, 2000,18(2):47-50.