金融科技何以驱动企业数字化转型

2024-03-06李建伟段彩虹

李建伟 段彩虹

[摘 要] 基于2011—2021年沪深A股上市公司数据,探究金融科技对企业数字化转型的影响机理及边界条件。研究发现,金融科技正向驱动企业数字化转型,且在考察不同企业类型、行业特性和地区特征条件下,其驱动效果具有明显的差异性。机制检验表明,金融科技通过缓解融资约束和提升企业风险承担水平两个渠道驱动企业数字化转型。进一步分析发现,政府税收优惠政策和企业家精神对金融科技驱动企业数字化转型具有協同调节作用。政企的协同调节效果又因企业的数字化水平而异:对数字化领先型企业的调节是互补的,对数字化后进型企业的互补调节不明显。因此,在当前经济发展的新阶段,应大力推进金融科技赋能实体企业创新转型,并协同加强政企合作,为加快建设“数字中国”,进而实现经济高质量发展提供有益借鉴。

[关键词] 金融科技;数字化转型;税收优惠;企业家精神

[中图分类号]F832;F270.7;F273.1[文献标志码]A[文章编号]1672-4917(2024)01-0066-16

一、引言

随着新一代信息技术革命的兴起,以人工智能、区块链、云计算和大数据为基础的数字经济正在成为中国经济增长和社会发展的重要引擎。党的二十大报告提出“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”。习近平总书记在出席二十国集团领导人第十七次峰会时指出,“当前,数字经济规模扩大,全球数字化转型加速,成为影响世界经济格局的重要因素”。在数字经济发展的背景下,企业实现数字化转型是确保经济高质量发展的基础。《“十四五”数字经济发展规划》也将“加快企业数字化转型升级”作为“十四五”期间的发展目标。如何有效实现企业数字化转型并协同推进产业数字化已被列入国家日程。

根据埃森哲最新发布的《2022年中国企业数字化转型指数研究》,仅有17%的中国企业在2022年转型成效显著。囿于企业在数字化转型过程中面临的障碍,包括缺乏转型所需的前沿数字基础技术、前期投入过高导致后期缺乏充足的资金来推动转型,以及数字化转型的“阵痛期”过长,部分企业对转型产生了疑虑[1]。传统金融在一定程度上为企业数字化转型提供资金支持,但金融资源与企业需求错配等结构性失衡和供给质量不足,极大制约了企业的数字化转型。而金融科技作为金融与前沿数字技术融合创新的“技术创新驱动型金融”,其底层架构技术能够为企业数字化转型提供有力的外部技术支持,以更好地满足企业在数字化转型不同阶段中的资金需求,并为企业数字化转型创造优良的金融生态。同时,金融科技还能有效地解决金融市场中存在的信息不对称问题[2],提高企业风险承担水平。

经济高质量发展是中国式现代化的本质要求。实体经济作为一国经济的立身之本[3],将发展经济的着力点放在实体经济上是符合中国式现代化道路的现实选择。2023年政府工作报告提出“加快建设现代化产业体系”,并将“加快传统产业和中小企业数字化转型,着力提升高端化、智能化、绿色化水平”作为重要举措。税收优惠是支持企业可持续发展的重要工具,可有效激励企业数字化转型[4]。企业家精神是经济持续增长的源泉,是企业数字化生态培育的重要力量。政府从宏观层面进行资源的结构性部署,而实体经济企业则是相应的执行者和受益者,从微观层面进行成本调整和配置。因此,政府与企业之间的相互合作将有效驱动企业数字化转型。

本文的边际贡献在于:第一,从企业自身特征和外部环境出发,考察金融科技对企业数字化转型的异质性影响,丰富已有相关研究;第二,基于有为政府和有志企业的视角,以政府税收优惠政策和企业家精神为切入点,深入探讨企业数字化转型过程中激励因素的实际应用和效果,为金融科技驱动企业数字化转型进程中有为政府和有志企业的作用发挥提供经验支持;第三,进一步探究有为政府与有志企业的协同在金融科技对企业数字化转型影响中的调节效应,为在数字时代加强政企合作,进而推动经济高质量发展提供重要参考。

二、文献综述

(一)金融科技带来的影响

金融科技是数字技术驱动下的金融创新[5],对传统金融业产生了重大影响。研究表明,金融科技能够有效缓解传统金融体系的痛点,包括打破时空限制、推进金融普惠和缓解信息不对称导致的资源错配问题[6],从而提高效率和便利性,加速数字化进程。同时,金融科技也带来新的竞争和挑战,迫使传统金融机构加速创新和转型[7]。随着市场竞争的日益激烈,互联网企业和金融机构纷纷涉足金融科技领域,金融科技引起了广泛关注[8]。因此,学者们开始研究金融科技与不同主体之间的联系。研究表明,金融科技通过推动存款利率市场化影响银行负债结构[9],通过“节流”和“开源”两种措施提升银行盈利能力[10]。对企业而言,金融科技能够从“量”和“质”双重视角提高企业全要素生产率[11]。在激烈的市场竞争中,企业必须依靠创新才能实现高质量发展。金融科技能够影响上市公司的融资成本,从而解决实体经济的融资难题,促进企业创新[12]。随着环保压力的增强,金融科技也能在“事前”提高信贷配置效率和“事后”发挥监督作用,推动企业绿色创新[13]。

(二)企业数字化转型的驱动因素

在数字化趋势和疫情“疤痕效应”推动下,数字化转型作为更高阶的创新活动,已经成为驱动微观经济主体高质量发展的重要手段。因此,国内外学者开始研究企业数字化转型的驱动因素。信息技术是企业数字化转型的重要驱动力[14-15],消费者行为改变、行业竞争模式、新型商业模式、提质降本增效需求等因素也能推动企业数字化转型[16]。政府支持、行业特征、合作资源等因素也能影响企业数字化转型[17]。企业领导者及员工的积极态度也是企业数字化转型的关键所在[18]。在进行数字化转型这项高风险的战略决策时,企业家的个人特质也会对其产生一定的影响,企业家精神在后续数字化转型对企业绩效的积极影响中发挥正向调节作用[19]。国际贸易紧张局势和新冠疫情则反向激发了中国企业数字化转型行为取向[20]。随着研究视角的不断拓展,货币政策调整和利率市场化对企业数字化转型也有显著的促进作用[21]。可见,部分学者已经开始关注到金融市场对于企业数字化转型的影响。

(三)金融科技与企业数字化转型

金融科技可为企业提供更加高效、可靠且低成本的支付、融资、投资和风险管理等服务,进而促进企业数字化转型[22]。然而,目前尚未有充分的系统性研究探讨金融科技对企业数字化转型的影响。已有研究表明,金融科技可优化金融结构[23]、提高金融配置效率、拓展企业融资渠道[24],助推企业数字化转型。同时,在不同金融科技外部基础条件下,企业数字化转型在市场中的作用绩效也有所差异[25],良好的外部金融制度建设能够有效提升金融科技为实体经济提供服务的效能[26]。此外,学者还对金融科技对企业数字化转型的具体影响路径进行了研究,发现金融科技可提高企业管理者预期,从而引导资金流入研发项目[27],助推企业数字化创新转型。根据唐松等(2022)的研究[28],金融科技能够降低企业的融资约束和财务成本,促进研发投入和创新产出,进而激励企业数字化转型。金融科技不仅为中小企业数字化转型提供了机遇,还带来了数据安全、信息透明度和技术应用等方面的挑战[29]。因此,金融科技应与金融监管相匹配,通过提升金融效率[30],更好地服务和支持中小企业数字化转型。

综上所述,尽管已有部分学者探讨了金融科技对企业数字化转型的影响,但目前该领域仍处于早期探索阶段,尚未形成完备的理论和实证分析框架。已有文献主要侧重于探讨金融科技对企业数字化转型的影响机制,而忽略了政府“有形之手”的外部政策环境和企业内部微观特征在二者关系中的作用。因此,本文除了探讨金融科技对企业数字化转型的驱动效应及其作用机理外,还进一步分析了政府优惠政策和企业家特征在金融科技和企业数字化转型之间的关系中发挥的调节作用,以及有为政府和有志企业的协同性问题,从而为促进经济高质量发展提供理论借鉴和政策启示。

三、理论分析与研究假设

(一)金融科技对企业数字化转型的影响

金融科技以技术驱动为核心,为企业创新转型提供了重要的机遇和条件。从供给层面看,首先,传统金融服务需要线下渠道,但金融科技的数字化渠道使得金融服务更加多样化,例如在线开户、移动支付和智能投顾等。这些数字化服务依托前沿的数字技术,减少了由于资金供需方信息不对称而导致的信贷资源错配的情况,提高了金融服务的效率和便捷性,以更好地为长尾群体提供服务,也为企业数字化转型提供了有力支持;其次,通过在企业互联网平台内嵌基于区块链的金融服务方案,实现供应链信贷数据上链管理,促进金融服务更广泛和更深入地嵌入各企业数字化转型场景中;再次,企业数字化转型成本高,需要大量资金投入,但金融科技的发展催生了许多新的金融业务和产品,这些新的金融业务和产品可为企业提供更广泛的融资渠道和投资机会,有助于推动企业数字化转型和发展;最后,金融科技的发展带来更加完善和高效的风险控制手段,例如智能风控模型和区块链技术,可以更好地控制金融风险,提高金融服务的安全性和可靠性。金融科技的底层技术也能帮助企业进行风险评估和资源匹配,从而甄别最优的数字化转型路径。从需求层面看,企业所需金融服务不仅限于融资服务,还包括支付结算、信息管理、内部管理优化和内部机制改善等。金融科技是金融和科技结合的产物,能更好地满足企业全方位的需求。金融科技的出现重构了商业模式,塑造出智慧医疗、智能制造和智慧物流等新兴商业模式,为企业在数字化转型中进行数字技术的开发和应用带来新机遇。此外,金融科技的发展可以带来大量金融数据,这些数据可以为企业提供更精准、更全面的市场分析和商业洞察。通过应用数据分析工具和技术,企业可以更好地理解市场、客户和业务,增强企业的商业智能和决策能力。鉴于以上分析,本文提出:

假设1:金融科技对企业数字化转型具有积极推动作用。

(二)金融科技对企业数字化转型的影响机制

根据信息不对称理论,传统金融市场存在着的信息不对称容易导致逆向选择和道德风险等问题,严重阻碍企业从金融市场的融资过程。金融科技依托的人工智能(Artificial Intelligence)、区块链(Block Chain)、云计算(Cloud)、大数据技术(Big Data)(以下简称“ABCD”)等数字技术能够减少金融机构和企业之间的信息不对称,使市场信息变得透明,从而有效减轻企业的融资压力。具体而言,区块链技术可使企业融资更加透明和可追溯,减少中间环节,降低融资成本和风险。同时,该技术也能够提高金融机构之间的合作效率,促进信息和资金的共享,从而进一步推动企业数字化转型。大数据和人工智能技术则可建立更加精准的风险评估模型,通过市场监督、法院、税务等数据信息交叉核验,不仅可协助金融机构更准确地评估企业信用风险,还能简化信贷申请流程、加快审批速度,一定程度上减少人为审批的寻租空间,从而降低企业融资成本和难度,推动数字化转型。此外,融资优序理论指出,转型企业通常会优先选择以成本较低的内部现金流作为基础进行研发创新活动,然而只依靠企业内部的资金难以满足转型所需的资金需求。金融科技具有融资普惠性,通过大数据、人工智能和区块链等技术建立线上平台,将企业与各种融资渠道(如银行、投资机构、天使投资人等)连接起来,提高融资渠道的多样性和便捷性,解决轻资产企业的“融资难”和“融资贵”问题,并扩大金融服务的覆盖面,降低信贷市场准入门槛[31],进一步丰裕企业的可用资金,激励企业数字化转型。最后,金融科技可通过数字化技术提高供应链金融效率,直接连接供应链上的中小企业和金融机构,为这些企业提供更灵活的融资服务,推动数字化转型,激发企业的发展动力。

企业的风险偏好是一定的,提升融资能力可降低企业陷入流动性风险的概率,进而“节省”企业的风险偏好[32]。基于风险偏好理论,增强的风险偏好可以鼓励企业对较高风险项目的关注,从而主动承担其带来的风险。此外,金融机构可以通过建立智能金融平台,利用大数据和人工智能技术实现对投资者的分散化管理,降低企业的风险集中度,进而提升企业风险承担水平。区块链技术可以实现去中心化的信任机制,增强信息的透明度和可追溯性,有效降低企業欺诈风险,并提升企业风险承担水平,从而驱动企业数字化转型。另外,金融科技发展还可提供更加灵活、定制化的保险产品,帮助企业更好地管理风险。例如,金融机构可运用大数据和人工智能技术开发个性化的保险产品,为企业提供更加精准的保险保障。从企业管理者角度来看,金融科技的信息效应能抑制管理层决策时的机会主义和短视主义,提高企业在投资活动中主动承担风险的意愿,增强其风险应对能力[33]。随着企业风险承担水平的提升,企业会更倾向于投资数字化转型类的高风险项目。鉴于以上分析,本文提出:

假设2:金融科技发展可以缓解融资约束,提高企业风险承担水平,进而驱动企业数字化转型。

(三)税收优惠政策对金融科技与企业数字化转型的调节作用

税收优惠是典型的“事后补偿”型政策,注重市场调节,对企业更为公平和灵活,对资源配置的扭曲效应更低,不易引发企业的寻租行为,因此税收优惠政策可有效激励企业数字化转型。首先,税收优惠能够有效弥补技术外溢对转型企业带来的收益损失,激发企业的创新活力与转型意愿[34]。政府通过给予企业所得税、增值税、印花税等税费的减免或者优惠,降低企业的成本压力,从而激励企业加大在数字化转型方面的投入,促进内部资源有效配置,助力企业吸引外部融资等路径提升创新产出。同时,当前国内国际环境不确定性较强,企业在面对不确定性时,为规避风险会选择缩减创新投资资金,而税收优惠政策通过对创新转型企业的税费减免和补贴,不仅可以减轻企业的融资约束,还能分担企业转型活动的费用和风险,从而加大企业在研发领域的资金投入,有利于提高企业开展创新转型活动的积极性。其次,税收优惠政策具有一定的信号作用,并非所有创新转型企业都能获得税收优惠。税收优惠为企业创新潜力提供一种官方认证,使得金融科技在支持数字化转型时更倾向于这些企业。在政府和金融机构的双重支持下,企业将积极增加研发投入,从而推动数字化转型。此外,税收优惠政策可以改善营商环境,提高企业的投资信心和积极性。政府可以简化税收手续、降低税费征收的时间和成本,从而提高企业的投资回报率和竞争力,促进数字化转型。最后,税收优惠政策可以为企业经营提供有效的政策引导和激励,而适宜的政策环境可以帮助企业进一步降低成本,促进要素积累,特别是关键技术要素的创新性突破,从而高效利用金融科技的资源与技术,推动企业数字化转型。鉴于以上分析,本文提出:

假设3:税收优惠政策在金融科技对企业数字化转型的影响中发挥正向调节作用。

(四)企业家精神对金融科技与企业数字化转型的调节作用

企业家精神是企业进行创新活动的重要驱动力[35],能显著影响数字化转型的实践效果。在竞争日益激烈的市场环境中,企业必须依靠创新培育核心竞争力以获得竞争优势。企业家精神中的创新和变革意识可以帮助企业创造新的商业模式和价值,鼓励企业不断创新和变革。数字化转型需要企业具备快速适应市场变化和技术变革的能力,企业家精神可以帮助企业更好地适应这种变革。此外,企业家是企业的战略决策者,企业家精神可以帮助企业家更好地制定数字化转型的战略,发挥自身的领导力,带领团队一起实现数字化转型的目标。通过企业家精神作用的发挥,企业能够更好地把握数字化转型带来的市场机遇,拓宽融资来源渠道和加大在技术领域的投资,显著增强市场竞争力。同时,企业家精神对企业文化的建设和社会责任的承担有促进作用。一方面,企业家精神可以激励企业家更加注重企业文化建设和员工培训发展,帮助企业实现数字化转型过程中所需要的人才积累和文化变革,进一步提升企业的“软实力”,使企业更容易适应复杂多变的市场;另一方面,企业家精神还可以激发企业家对社会责任的担当,避免一味追求利润而忽视对社会的责任,使企业在转型过程中拥有更加稳定的发展环境,实现企业的可持续发展。总之,通过企业家精神的创新驱动,企业能利用金融科技的优势来实现自身的数字化转型,并能克服转型过程中的困难和阻碍。鉴于以上分析,本文提出:

假设4:企业家精神在金融科技对企业数字化转型的影响中发挥正向调节作用。

四、研究设计

(一)数据来源

本文以2011—2021年中国沪深A股上市公司为研究对象。上市公司的财务数据、基本特征、董事会相关数据来源于Wind数据库和CSMAR数据库,企业所在城市特征的相关数据来自《中国城市统计年鉴》,地级市层面金融科技数据来自“天眼查”网站,企业年报数据来自深圳证券交易所、上海证券交易所官方网站。为使研究更加准确,本文参照已有文献的一般做法,对样本数据进行如下处理:(1)剔除样本中的金融类企业;(2)剔除ST、*ST、PT以及期间退市的企业样本;(3)剔除IPO当年的观测值;(4)仅选取至少连续五年数据完整的样本进行回归。为控制极端值对结果的干扰,本文对所有相关变量进行了1%和99%的缩尾处理,最终得到21 152个公司-年度观测值。

(二)变量定义

1.被解释变量

企业数字化转型(DCG)。现有的企业数字化转型定量测度方法主要分为两种:一种是使用“0-1”虚拟变量来测量企业是否进行了数字化转型[36],另一种是借助Python,通过锁定关键词构建企业数字化转型的指标体系[37]。尽管第一种处理方法有其优点,但其可能无法有效反映企业数字化转型的“强度”。企业年报是一份总结过去和展望未来的重要文件,其中包含了大量关于企业战略调整和经营理念的信息,通过在年报中进行关键词词频测度,能够更加客观、全面地评价企业数字化转型程度。本文参考后者的测度方法,首先,借助Python归集整理上海交易所、深圳交易所样本企业历年年报,并利用Python的Pdfplumber库转化为文本格式;其次,将年报文本中包含“数字化转型”关键词(见图1)的词频进行计数,并加总得到企业数字化转型的初始指标。鉴于此类数据通常具有典型的“右偏性”特征,进一步对其进行对数变换,以得到更好刻画企业数字化转型的最终指标。

2.解释变量

金融科技(FintechN)。比较常见的金融科技衡量指标主要有三种:一是北京大学编制的数字普惠金融指数[38];二是金融科技关键词+区域名称的百度新闻数量[39];三是区域金融科技公司数量[40]。然而,数字普惠金融指数的编制依据是用户在支付宝平台的交易数据,难以全面科学地测度地区金融科技的发展水平;金融科技关键词的百度新闻检索数量又存在着媒体宣传差异、新闻重复转发等问题,也无法真实地反映出地区金融科技发展水平。考虑到研究层面的深入性以及数据对金融科技的代表性,本文参考宋敏等的方法构建金融科技衡量指标[41]。首先,在“天眼查”网站依次检索与金融科技相关的关键词,从而获取相关公司的工商注册信息,而且只保留公司名称或者经营范围中包含以上关键词的样本,并剔除经营时间不足1年或者经营状态为非正常(停业、吊销、解散等)的公司樣本,从而使指标更具准确性;其次,借助Python对天眼查网站所得的样本进行进一步筛选与统计。为了避免筛选匹配时出现过度判断,将公司经营范围中的“不含……服务”“涉及……除外”“……不得经营”等含有否定意思的字段予以删除再通过正则表达式,将与金融相关的关键词在企业经营范围中进行模糊匹配,并保留匹配成功的样本。最后,在保留的样本中统计各地级市及直辖市每年的金融科技公司数量,并以数值大小衡量金融科技发展情况。由于该指标分布存在显著的右偏性,因此本文对其进行对数变换,以获得市级层面金融科技的最终衡量指标。

3.控制变量

在参考已有文献的基础上,本文选取以下指标作为控制变量:年初总资产(Asset)、营业总收入(GOI)、托宾Q值(TobinQ)、两职合一(Mega)、成立年龄(Age)、董事会独立性(Indep)、营业收入增长率(Growth)、审计意见(Audit)、财务杠杆(Lev)。各变量详情见表1。

(三)模型设定

为检验金融科技对企业数字化转型的驱动效应,设定如下基准模型:

DCGi,t=α+βFintechNi,t+∑λCVs+∑Year+∑Ind+εi,t(1)

其中,企业数字化转型(DCG)是被解释变量,金融科技(FintechN)是核心解释变量,CVs为一系列控制变量,ε为随机误差项。本文通过加入“时间(Year)”“行业(Ind)”虚拟变量,控制时间趋势和行业特征的影响。需要注意的是,本文所有回归方程均使用城市聚类效应来修正标准误,因为构建的金融科技指标是以城市为单位的,而同一城市内的企业间具有较高的相关性。

五、实证研究

(一)基准回归

表2报告了金融科技对企业数字化转型的基准回归结果,表中无论是否加入控制变量并控制时间和行业固定效应,金融科技的回归系数均显著为正,且通过1%水平上的显著性检验。从数值上看,表2的第(3)列显示,金融科技的回归系数为0.0616,且在1%的统计水平上显著。地区金融科技发展水平每提高1%,企业数字化转型程度将上升6.16%,表明金融科技对企业数字化转型具有显著的驅动作用,从而验证了假设1。

(二)稳健性检验

1.内生性处理

为提高实证结果置信度,分别采用工具变量法、增加控制变量和变量滞后法三种方法解决模型中可能存在的内生性问题。首先,本文选取地形起伏度(Rdls)作为工具变量。地形起伏度代表了区域的土地状况,地形起伏度较低的地区往往呈现出更为活跃的经济活动和更高的金融集聚程度,因此在这些地区,金融科技的发展也更为显著。但需要注意的是,地形起伏度是只随个体变化而不随时间变化的截面数据,而本文的核心数据是面板数据。因此,借鉴Feng等的做法[42],引入全国城市金融科技发展水平的均值来构建随时间变化的面板工具变量。具体地,将全国各城市每年金融科技发展水平的均值与各城市的地形起伏度相乘,作为金融科技的工具变量,利用2SLS进行内生性检验。结果如表3第(1)(2)列所示,在工具变量法控制内生性问题后,金融科技对企业数字化转型的回归系数依然显著为正;其次,为减轻遗漏宏观变量带来的内生性偏误,本文在控制变量中进一步加入经济发展水平(人均GDP)、外商投资水平(实际利用外商直接投资额/GDP)和人口增长率三个变量,以此控制城市层面的影响因素。回归结果如表3第(3)列所示,在控制宏观影响因素下,金融科技的系数仍然在1%的统计水平上显著为正;最后,为降低反向因果导致的内生性问题,本文将金融科技进行滞后一期处理后引入模型,回归结果如表3第(4)列所示,金融科技的回归系数仍然显著为正。上述检验结果均表明本文的基准回归结论具有稳健性。

2.指标替换

替换解释变量。借鉴“文本挖掘法”,重新构建金融科技指数。在郭品等(2019)构建互联网金融指数的设计思路基础上[43],参考盛天翔等(2020)的指数构建方法[44],利用金融科技相关关键词的百度搜索指数,构建市级层面的金融科技指数。互联网搜索行为是网络大数据中比较有代表性的信息,能够帮助进行宏观经济预测,所以金融科技相关的关键词搜索指数能在一定程度上反映金融科技的发展情况。为便于结果展示,本文进一步将构建的金融科技指数缩小为原值1/100。回归结果如表4的列(1)所示,金融科技显著驱动企业数字化转型,其系数为0.0033,且通过1%显著性水平检验,证明了前文基准回归结果的可靠性。

替换被解释变量。根据企业数字化转型的定义,借鉴何帆等(2019)的方法[45],在上市企业财务报表附注中搜索数字化转型相关的无形资产并计算其占无形资产总额的比例,并以此比例作为数字化转型水平的稳健性检验替代变量。数字化转型相关无形资产是指包含“网络”“软件”“智能平台”等与数字技术相关的关键词的无形资产以及相关专利。根据表4的列(2)结果可知,金融科技仍然显著驱动企业数字化转型,证实核心结论的稳健性。

3.剔除直辖市和省会

中国的直辖市和省会具有较高的行政层次,可以利用其政治优势获得更多的社会资源。相比于其他地级市,这些城市经济发展的特殊性可能会影响变量之间的关系,所以为了检验回归结果的稳健性,本文对剔除直辖市和省会城市后的样本重新进行回归。如表4列(3)所示,金融科技的系数在1%的统计水平上显著为正,说明金融科技显著驱动企业数字化转型,基准回归结果稳健可靠。

4.加入“年份-行业”高阶联合固定效应

基准模型的固定效应只控制了年份和行业两个维度,却忽视了行业层面随时间变动的不可观测因素对估计结果的影响。因此,本文进一步加入“年份-行业”高阶联合固定效应进行检验,表4列(4)的结果显示,金融科技的系数仍显著为正,本文结论依然稳健。

六、异质性分析与机制检验

(一)异质性分析

1.企业特征的异质性分析

前文研究发现,金融科技正向驱动企业数字化转型。但值得注意的是,在企业属性差异和资源禀赋的影响下,金融科技对企业数字化转型可能存在异质性影响,对这类差异的探讨有助于形成针对性的政策导向。基于此,本文在基准回归模型中分别引入金融科技与企业产权属性(POE)、企业技术密集属性(Tie)的交互项。POE和Tie均为虚拟变量,若企业为国有企业,POE则赋值为1,其他赋值0;若企业为技术密集型企业,Tie则赋值为1,其他赋值0。回归结果如表5列(1)(2)所示。

由列(1)可知,Fin×POE的系数在1%水平上显著为负,这表明相较于国有企业,金融科技对非国有企业数字化转型的驱动作用更强。可能的原因在于,国有企业是国家重点扶持的对象且有国家信誉做担保,其在资源获取和市场竞争等领域有着明显的优势,这导致其创新转型的意愿不强。而非国有企业往往面临着资源约束、不进则退的市场竞争压力等问题,急需金融科技助力创新转型,以提高市场竞争力。因此,在创新转型过程中,金融科技对非国有企业的数字化转型驱动作用更为明显;由列(2)可知,Fin×Tie的系数在1%水平上显著为正,说明相较于非技术密集型企业,金融科技對技术密集型企业数字化转型的驱动作用更明显。究其原因可能是技术密集型企业对技术创新、研发和高级技术能力的依赖程度较高,而金融科技的技术特点则有效契合了该企业的需求,从而助推其数字化转型,同时凭借自身的技术资源禀赋优势,其数字化转型也更有效。

2.行业特征的异质性分析

在不同的行业特征下,金融科技对企业数字化转型的影响也存在差异。本文在基准回归模型中分别引入金融科技与高科技行业虚拟变量(Tech)、制造业虚拟变量(Manu)的交互项。回归结果如表5列(3)—(4)所示。

由列(3)可知,Fin×Tech的系数在1%的统计水平上显著为正,表明在高科技行业中,金融科技对企业数字化转型的驱动效果更明显。这可能是因为在高科技行业中,企业的经营导向主要是科技创新,并将创新作为核心策略来驱动业务发展,企业数字化转型的意愿更强烈。此外,由于技术更新迭代快,高科技行业的企业之间的竞争也更激烈,企业急需创新转型增强竞争优势。因此,金融科技在支持数字化转型上具有明显的科技导向性[46];由列(4)可知,Fin×Manu的系数显著为正,说明较之于非制造业,金融科技对企业数字化转型的驱动效应主要体现在制造业企业中。原因在于,一方面,自2011年以来,制造业企业就面临着要素成本上升、劳动人口红利骤减等问题,亟需转型升级突破发展瓶颈;另一方面,制造业企业通常需要更多的资金支持来进行设备升级、研发等方面的投资,而金融科技可以提供多种形式的融资、投资等资金支持,帮助制造业企业实现数字化转型。因此,金融科技对制造业企业数字化转型的驱动效果更明显。

3.地区特征的异质性分析

企业所处地区的政府行为可能会影响金融科技对企业数字化转型的驱动效果。地方政府作为当地政策的制定者,其行为往往具有信号作用,影响着当地企业的未来发展。因此,本文将地方政府关注度纳入异质性分析,并选择从地区科技人才的注意力和地区数字化的关注度两个方面对其进行具体刻画,进一步探讨在不同地区环境下,金融科技对企业数字化转型产生的异质性影响。本文参考裴瑞敏等(2022)[47]、吴非等(2021)的研究与指标构建方法[48],在地方政府工作报告中,利用Python分别锁定与科技人才和数字化相关的关键词,并针对特定关键词进行词频统计,然后将各词频加总并进行对数化处理,形成地区科技人才注意力(LnFinp)和地区数字化关注度(LnSZ)的刻度指标。LnFinp数值越大表明地区科技人才注意力越强,LnSZ数值越大表明地区数字化关注度越高。在基准回归模型中分别引入金融科技与地区科技人才注意力、地区数字化关注度的交互项,回归结果如表6列(1)(2)所示。

由列(1)可知,Fin×LnFinp的系数显著为正,表明金融科技对企业数字化转型的驱动作用在科技人才注意力强的地区更为明显。这可能是因为政府行为往往具有政策导向性,当地政府对科技人才的重视释放出积极信号,有助于企业科技人才队伍建设,通过促进人才的集聚,为企业的数字化转型和创新活动提供智力支持,从而增强金融科技对企业数字化转型的赋能红利。此外,政府在科技人才注意力强的地区针对科技人才出台的政策也更多,这些政策对企业科技人才发展的各个环节予以制度保障,调动人才积极性,进而驱动企业创新转型;由列(2)可知,Fin×LnSZ的系数显著为正,表明金融科技对企业数字化转型的驱动作用在数字化关注度高的地区更为明显。地方政府对数字化的关注起到了“风向标”的作用,激励当地企业把握数字经济的机遇,实现自身数字化转型。

中国幅员辽阔,城市规模的大小也会影响金融科技对企业数字化转型的促进作用。本文在回归模型中进一步引入金融科技与城市规模(Size)的交互项,城市规模用地级市年末总人口取对数来衡量[49]。回归结果如表6第(3)列所示,Fin×Size的系数在1%的统计水平上显著为正,说明金融科技对企业数字化转型的驱动效应在大规模城市表现得更加明显。大规模城市通常拥有更丰富的创新生态系统和高素质人才,企业数字化转型的条件更加丰厚。此外,大规模城市由于人口众多,市场竞争也更加激烈,企业需要创新转型以保持自身竞争力。因此,金融科技对大规模城市企业数字化转型的激励效应更显著。

(二)机制检验

前文的分析表明,地区金融科技的迅猛发展在驱动企业数字化转型过程中扮演了重要角色,而金融科技对企业数字化转型的具体影响路径仍有待探究。从融资约束角度来看,金融科技通过缓解金融机构与企业之间的信息不对称,降低交易费用,减轻转型主体的融资压力,进而驱动企业数字化转型;从风险承担角度来看,金融科技带来的信息效应能够减轻企业在获取和处理关键决策信息时的成本压力,技术溢出效应能够帮助企业更好地管理流动性和市场风险,从而增强其在投资活动中承担风险的积极性,将周期长、风险高的数字化转型作为企业的核心战略。因此,本文将从融资约束、企业风险承担水平两个方面探讨金融科技对企业数字化转型的作用机制。中介效应模型构建如下:

Mdi,t=α0+α1FintechNi,t+∑λCVs+∑Year+∑Ind+εi,t(2)

其中,Md为中介变量,包括融资约束(SA)和企业风险承担水平(Risk),其他变量的定义同式(1)。

1.基于融资约束

本文参考宋敏等(2021)[50]、王宏鸣等(2022)所采用的指标[51],使用企业规模和年龄来构建SA指数,由于该指数为负值,对其取绝对值以便于理解,绝对值越大代表融资约束程度越高。表7第(1)列结果显示,金融科技的系数在1%的统计水平上显著为负,说明金融科技有效缓解了企业的融资约束。事实上,当企业面临严重的融资约束时,往往倾向于削减研发投入,并且选择将有限的资金投向“短平快”的项目,从而抑制企业的数字化转型。金融科技的发展通过增加融资途径和提高融资效率,有效提高企业资金的灵活性,为企业创新转型提供了稳定的金融支持,从而驱动企业数字化转型。

2.基于企业风险承担水平

借鉴何瑛等(2019)的研究[52],用企业的盈利波动性来衡量企业的风险承担水平(Risk),具体的计算方法如下:

由于中国上市公司的高管任期一般为三年,本文选择以每三年为一个观测时段,则t代表在观测时段内的年度,取值为1至3。AdjRoa为企业经行业均值调整后的总资产收益率,EBIT为息税前利润,ASSET为年末资产总额,X代表某行业内企业的总数量,k代表该行业的第k家企业。

表7第(2)列结果显示,金融科技的系数在1%的统计水平上显著为正,说明金融科技的发展有助于提高企业风险承担水平。事实上,企业的风险承担能力越强,企业越倾向于投资于高风险、长周期的数字化转型项目。金融科技带来的信息效应和技术溢出效应能有效提升企业风险承担水平,使企业更好地进行风险管理和决策,从而驱动企业数字化转型。综上所述,假设2得到验证。

七、进一步分析

根据前文研究结论,金融科技正向驱动企业数字化转型。那么,政府和企业在此过程中扮演何种角色?本文进一步基于有为政府和有志企业的视角,考察政府政策和企业家特征在金融科技和企业数字化转型的关系中的作用。

(一)有为政府和有志企业的调节效应

1.基于有为政府的调节效应

为进一步验证政府政策调节作用下,金融科技对企业数字化转型的驱动效应,本文将金融科技与税收优惠政策的交互项加入模型,并采用“去中心化”处理相关变量,以降低可能存在的共线性问题。参考成琼文等(2022)的研究[53],用税费返还/(税费返还+支付的各项税费)的计算方式对税收优惠(TA)进行测度。

回归结果如表8第(1)列所示。可以发现,金融科技与税收优惠的交互项(Fin×TA)系数在1%显著性水平下显著为正,说明税收优惠政策增强了金融科技对企业数字化转型的驱动作用。税收优惠能有效缓解企业的融资约束,通过“政府之手”直接让渡一部分经济利益给微观市场主体,弥补创新转型的“市場失灵”,为企业营造良好的发展环境,助力金融科技驱动企业数字化转型。假设3得到证实。

2.基于有志企业的调节效应

为进一步验证企业家特征调节作用下,金融科技对企业数字化转型的驱动效应,本文将金融科技与企业家精神的交互项加入模型中,同样采用“去中心化”处理相关变量,以降低可能存在的共线性问题。参考李琦等(2021)的研究[54],选用研发支出、人均固定资产、人均无形资产、人均营业收入和董事会独立性指标,通过熵权法对各指标赋权后再计算得到综合结果,并对该结果取自然对数得到企业家精神指数(LnEntre)。

实证结果如表8第(2)列所示。结果显示,金融科技与企业家精神的交互项(Fin×LnEntre)系数在1%显著性水平下显著为正。该结果说明,当企业家精神越强时,金融科技对企业数字化转型的驱动作用也会得到显著加强。可能的原因在于,随着企业家精神的增强,企业更能洞察市场机遇,更有动力开展创新活动,这有助于金融科技更好发挥对实体企业开展转型活动的有效支持作用。本文的假设4得到证实。

(二)有为政府和有志企业的协同调节效应

1.政企的协同调节

前文的调节效应分析发现,税收优惠政策和企业家精神均在金融科技对企业数字化转型的影响中发挥正向调节作用。在现实中,实体经济企业数字化转型目标的实现,离不开政府宏观层面的安排部署和企业微观层面的配合执行。因此,在前文分别考察政府税收优惠政策和企业家精神发挥调节作用的基础上,进一步探究有为政府和有志企业的协同调节效应,即政府与企业的协调配合将在金融科技和企业数字化转型的关系中产生的作用。

首先,数字化转型涉及多个领域,需要企业具备跨部门、跨领域的协作能力,并不断进行试错和改进。企业家精神可以帮助企业更好地协调各部门之间的合作,创新出更加高效的协作模式。税收优惠政策可以提供更多的资源支持,使企业在不断试错中更好地推动数字化转型的进程;其次,数字化转型是一项具有高度不确定性的工作,需要企业家们具备勇气和决心去尝试新的商业模式和技术方案。企业家精神的核心是创新精神,即在不确定的环境中,勇于尝试新的商业模式和技术方案,不断创新、迭代、进化。因此,企业数字化转型需要的不仅是税收优惠政策提供的经济支持,更需要企业家精神的内部支持和推动;最后,政府和企业的协同是一种供需双方的协同。政府通过税收优惠政策来降低企业的成本,从而激励企业开展数字化转型,而企业家精神则强调企业的主观能动性和创新意识,有效促进企业的发展。两者相互协同,共同驱动企业数字化转型。在具体实施中,税收优惠政策为企业带来资金支持,减轻了企业负担,激发了企业进行数字化转型的积极性。企业家精神则鼓励企业主动探索数字化转型的前沿技术和新的商业模式,以更好地适应市场需求。两者相互协同,共同推进了金融科技驱动企业数字化转型的进程。

在实体经济的发展中,政府和企业的结合存在着“1+1≠2”的协同性问题。为考察税收优惠政策和企业家精神之间相互作用所形成的实际效应,本文参考马红等(2022)[55]、孙薇等(2023)[56]的研究,构建如下回归模型:

DCGi,t=β0+β1FintechNi,t+β2TAi,t+β3FintechNi,t×TAi,t+β4LnEntrei,t+β5FintechNi,t×LnEntrei,t

+β6TAi,t×LnEntrei,t+β7FintechNi,t×TAi,t×LnEntrei,t+∑λCVs+∑Year+∑Ind+εi,t(5)

其中,TAi,t×LnEntrei,t是税收优惠政策与企业家精神的交互项,FintechNi,t×TAi,t×LnEntrei,t是金融科技与政企协同的交互项,β7是反应协同调节效应的系数,其他变量定义和前文一致。

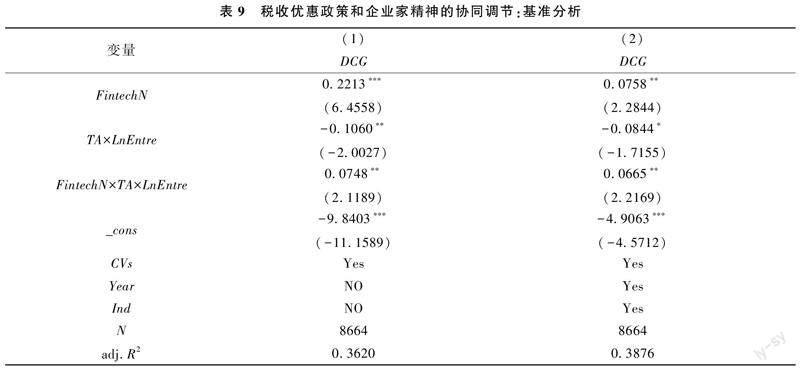

回归结果如表9所示。结果显示,在第(2)列中,交互项(FintechN×TA×LnEntre)的系数在5%水平上显著为正,说明政企的协同能够降低企业的研发成本和增强企业的创新能力,并实现多重效益的“双效合一”,从而对金融科技驱动企业数字化转型产生相互促进的协同调节作用。一方面,税收优惠政策可以为企业提供更多的资金和资源,而企业家精神则可以帮助企业更好地利用这些资源,实现自身数字化转型;另一方面,企业家精神可以促使企业更好地发挥自身优势,抓住机遇,积极投入研发和创新,以实际行动落实政策,推动企业不断追求创新和发展,实现经济高质量发展的目标。

2.政企的协同调节与企业数字化水平

企业的数字化程度可能会影响政企协同调节的效果。因此,为更好地探究这一问题,本文构建了面板分位数模型。从表10的第(1)(2)列结果可以看出,对于数字化水平处于25%分位和50%分位的企业而言,税收优惠政策和企业家精神没有产生协同调节作用。第(3)(4)列结果显示,当企业的数字化水平在75%分位和90%分位时,交互项(FintechN×TA×LnEntre)的系数分别在5%和1%的水平上显著为正,这说明税收优惠政策和企业家精神产生了相互促进的“互补调节效应”。一方面,高度数字化的企业更加注重创新和竞争力,而企业家精神则是推动企业不断创新和发展的重要因素之一。税收优惠政策可以提供给企业更多的资源和资金支持,而企业家精神则可以帮助企业更好地利用这些资源和资金,实现更快速、更高效的数字化转型。另一方面,高度数字化的企业通常需要具备更高的创新能力和风险承受能力,这也需要企业具备更强的企业家精神,而税收优惠政策可以降低企业承担风险的成本,进而激发企业家精神,驱动企业实现数字化转型。因此,对数字化领先型企业而言,政府和企业的配合产生了互补的协同调节作用。数字化后进型企业的创新意识和创新能力都较弱,不能很好地将金融科技这一新兴技术应用于数字化转型,而且这类企业往往较为保守,即使政府出台税收优惠政策,企业可能认为数字化转型带来的风险较大,而不愿意冒险去尝试数字化转型,导致税收优惠政策的作用无法发挥。

八、研究结论与政策建议

本文利用2011—2021年沪深A股非金融上市公司数据,实证检验金融科技对企业数字化转型的影响

机理及边界条件,同时基于有为政府和有志企业协同的视角,探讨政府税收优惠政策和企业家精神在金融科技和企业数字化转型的关系中的协同调节问题。研究发现:(1)金融科技对企业数字化转型具有显著的驱动作用,且在进行一系列内生性处理及稳健性检验后,结论依旧成立。(2)异质性分析表明,对于非国有企业、技术密集型企业、高科技行业、制造业,以及在科技人才注意力强、数字化关注度高和规模大的地区,金融科技对企业数字化转型的驱动效应相对较大。(3)机制检验发现,金融科技通过缓解融资约束和提高企业风险承担水平,进而驱动企业数字化转型。(4)进一步研究表明,政府税收优惠政策与企业家精神在金融科技驱动企业数字化转型的进程中发挥正向调节作用,而且政府与企业的配合对金融科技赋能企业数字化转型具有相互促进的协同调节作用。此外,政企的协同调节效果又因企业数字化水平而有所差异:对数字化领先型企业有“互补调节效应”,对数字化后进型企业则协同效应不明显。

基于上述研究结论,为促进金融科技发展与加快建设“数字中国”,本文提出如下政策建议:

第一,在政府层面。首先,政府应加大金融科技政策支持力度,积极制定相关政策措施,为金融科技的发展和企业数字化建设提供支持,尤其应鼓励规模较大的城市进行金融科技基础设施建设,夯实企业数字化转型的基础条件。其次,地方政府在鼓励企业数字化的同时还应注重科技人才的培养,一方面通过出台优惠政策、提供研发资金等方式,鼓励企业在数字化转型方面进行创新;另一方面优化人才环境,不断完善科技人才政策体系,通过科技人才政策鼓励企业创新转型,提高转型质量。最后,政府牵头与企业成立政企合作平台,通过平台共享信息资源,加强政府与企业的沟通与合作,协同推进金融科技驱动企业数字化转型的进程。

第二,在金融机构层面。传统金融机构应加强金融科技应用,借助金融科技相关技术有效识别企业信息,引导金融科技资源向非国有企业和技术密集型企业倾斜,并加大对高科技行业和制造业的信贷投放力度,有效解决其融资难融资贵问題。同时,在风险可控的前提下,提供更加智能化和定制化的金融产品和服务给企业,拓展数字化转型解决方案和服务,助力企业数字化创新转型。此外,传统银行等金融机构应当与金融科技企业加强合作,借助业务合作和人才交流等途径,汲取金融科技企业数字化经营和管理模式的经验,在现有生态优势的基础上,将传统线下业务智能化、便捷化,并积极探索新的业务领域。

第三,在企业层面。首先,企业应根据自身的情况,制定符合自身特征的数字化转型战略规划和目标。同时,把握金融科技的发展热潮,转变传统的融资观念,并根据自身的融资需求,选取适宜的融资方式,保证有充足的资金投入到研发中。此外,企业除了积极引入金融科技的相关技术,还应加强数字技术与企业自身业务的融合,从而实现全面的“数字业务化”,提高企业整体的数字化水平。其次,企业应加强内部管理,培养具有创新意识和领导力的企业家,为数字化转型提供坚实的管理基础。最后,企业财务负责人应充分了解政府的优惠政策,把握税收优惠政策等激励措施,优化企业财务管理,降低成本,提高整体效益。

[参考文献]

[1] 申明浩、谭伟杰、杨永聪:《科技金融试点政策赋能实体企业数字化转型了吗?》,《中南大学学报(社会科学版)》2022年第3期,第110—123页。

[2][28][46] 唐松、苏雪莎、赵丹妮:《金融科技与企业数字化转型——基于企业生命周期视角》,《财经科学》2022年第2期,第17—32页。

[3] 薛莹、胡坚:《金融科技助推经济高质量发展:理论逻辑、实践基础与路径选择》,《改革》2020年第3期,第53—62页。

[4][53] 成琼文、丁红乙:《税收优惠对资源型企业数字化转型的影响研究》,《管理学报》2022年第8期,第1125—1133页。

[5] 刘少波、张友泽、梁晋恒:《金融科技与金融创新研究进展》,《经济学动态》2021年第3期,第126—144页。

[6] 孙继国、陈琪、胡金焱:《金融科技是否提升了中小企业价值?——基于技术创新和信息透明度的视角》,《财经问题研究》2022年第8期,第73—81页。

[7] Gomber P, Kauffman R J, Parker C, et al:“ On the Fintech Revolution: Interpreting the Forces of Innovation, Disruption, and Transformation in Financial Services”, Journal of Management Information Systems, Vol.35, No.1, 2018, pp.220-265.

[8] 刘长庚、李琪辉、张松彪等:《金融科技如何影响企业创新?——来自中国上市公司的证据》,《经济评论》2022年第1期,第30—47页。

[9] 邱晗、黄益平、纪洋:《金融科技对传统银行行为的影响——基于互联网理财的视角》,《金融研究》2018年第11期,第17—29页。

[10] 李志辉、陈海龙、张旭东:《金融科技对商业银行盈利能力的影响》,《中南财经政法大学学报》2022年第5期,第56—68页。

[11][40][41][50] 宋敏、周鹏、司海涛:《金融科技与企业全要素生产率——“赋能”和信贷配给的视角》,《中国工业经济》2021年第4期,第138—155页。

[12][31][39] 李春涛、闫续文、宋敏等:《金融科技与企业创新——新三板上市公司的证据》,《中国工业经济》2020年第1期,第81—98页。

[13] 谭常春、王卓、周鹏:《金融科技“赋能”与企业绿色创新——基于信贷配置与监督的视角》,《财经研究》2023年第1期,第34—48+78页。

[14] Lucas Jr H, Agarwal R, Clemons E K, et al:“ Impactful Research on Transformational Information Technology: An Opportunity to Inform New Audiences”, Mis Quarterly, Vol.37,No.2,2013, pp.371-382.

[15] Vial G:“ Understanding Digital Transformation: A Review and a Research Agenda”, The Journal of Strategic Information Systems, Vol.28, No.2, 2019, pp.118-144.

[16] 张夏恒:《中小企业数字化转型障碍、驱动因素及路径依赖——基于对377家第三产业中小企业的调查》,《中国流通经济》2020年第12期,第72—82页。

[17] 余典范、王超、陈磊:《政府补助、产业链协同与企业数字化》,《经济管理》2022年第5期,第63—82页。

[18] Dery K, Sebastian I M, van der Meulen N:“ The Digital Workplace is Key to Digital Innovation”,MIS Quarterly Executive, 2017,Vol.16, No.2, pp.135-152.

[19][54] 李琦、刘力钢、邵剑兵:《数字化转型、供应链集成与企业绩效——企业家精神的调节效应》,《经济管理》2021年第10期,第5—23页。

[20] 王灏晨、温珂:《新冠肺炎疫情的危中之机——加速我国数字化转型》,《科学学研究》2020年第3期,第393—395页。

[21] 张黎娜、苏雪莎、袁磊:《供应链金融与企业数字化转型——异质性特征、渠道机制与非信任环境下的效应差异》,《金融经济学研究》2021年第6期,第51—67頁。

[22] Arner D W, Buckley R P, Zetzsche D A, et al:“ Sustainability, FinTech and Financial Inclusion”,European Business Organization Law Review, Vol.21, No.3,2020, pp.7-35.

[23] Hsu P H, Tian X, Xu Y:“ Financial Development and Innovation: Cross-Country Evidence”,Journal of Financial Economics, Vol.112, No.1, 2014, pp.116-135.

[24][33][51] 王宏鸣、孙鹏博、郭慧芳:《数字金融如何赋能企业数字化转型?——来自中国上市公司的经验证据》,《财经论丛》2022年第10期,第3—13页。

[25][37][48] 吴非、胡慧芷、林慧妍等:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》2021年第7期,第130—144+10页。

[26] 向海凌、丁子家、徐斯旸等:《金融科技与企业数字化转型》,《中国软科学》2023年第5期,第207—215页。

[27] 胡楠、薛付婧、王昊楠:《管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习》,《管理世界》2021年第5期,第139—156+11+19—21页。

[29] Laeven L, Levine R, Michalopoulos S:“ Financial Innovation and Endogenous Growth”,Journal of Financial Intermediation, Vol.24, No.1, 2015, pp.1-24.

[30] 张晓燕、党莹莹、姬家豪:《金融科技与金融监管的动态匹配对金融效率的影响》,《南开管理评论》2022年第12期,第1—18页。

[32] 陈小辉、张红伟:《数字经济如何影响企业风险承担水平》,《经济管理》2021年第5期,第93—108页。

[34][55] 马红、侯贵生:《税收优惠与制造业创新质量——异质性影响与地方政府行为再检验》,《财经论丛》2022年第7期,第25—35页。

[35] 余东华、王梅娟:《数字经济、企业家精神与制造业高质量发展》,《改革》2022年第7期,第61—81页。

[36][45] 何帆、刘红霞:《数字经济视角下实体企业数字化变革的业绩提升效应评估》,《改革》2019年第4期,第137—148页。

[38] 张勋、杨桐、汪晨等:《数字金融发展与居民消费增长:理论与中国实践》,《管理世界》2020年第11期,第48—63页。

[42] Feng S, Zhang R, Li G:“ Environmental Decentralization, Digital Finance and Green Technology Innovation”,Structural Change and Economic Dynamics, Vol.61, No.6,2022, pp.70-83.

[43] 郭品、沈悦:《互联网金融、存款竞争与银行风险承担》,《金融研究》2019年第8期,第58—76页。

[44] 盛天翔、范从来:《金融科技、最优银行业市场结构与小微企业信贷供给》,《金融研究》2020年第6期,第114—132页。

[47] 裴瑞敏、姜影、肖尤丹:《科技人才政策变迁与政策主体协同网络演化研究——基于对1978—2020年政策文本的分析》,《科学学与科学技术管理》2022年第8期,第32—46页。

[49] 刘玉杰、黄韫慧:《数字新基建对文化产业集聚的影响:基于准自然实验的研究》,《现代经济探讨》2023年第11期,第54—64页。

[52] 何瑛、于文蕾、杨棉之:《CEO复合型职业经历、企业风险承担与企业价值》,《中国工业经济》2019年第9期,第155—173页。

[56] 孙薇、叶初升:《政府采购何以牵动企业创新——兼论需求侧政策“拉力”与供给侧政策“推力”的协同》,《中国工业经济》2023年第1期,第95—113页。

How Financial Technology Drives Enterprise Digital Transformation:A Perspective of Collaborative Efforts betweenProactive Governments and Ambitious Enterprises

LI Jianwei,DUAN Caihong

Abstract: Based on the data of A-share listed companies on the Shanghai and Shenzhen stock exchanges from 2011 to 2021, this paper explores the impact mechanism and boundary conditions of financial technology on enterprise digital transformation. The study found that financial technology has a positive driving effect on enterprise digital transformation, and the driving effect has significant differences under different enterprise types, industry characteristics and regional characteristics. The mechanism test showed that financial technology drives enterprise digital transformation through two channels: alleviating financing constraints and improving the risk-taking level of enterprises. Further analysis found that government tax preferential policies and entrepreneurial spirit have a synergistic regulatory effect on the driving effect of financial technology on enterprise digital transformation. The synergistic regulatory effect of government and enterprises varies depending on the level of enterprise digitalization: it is complementary to digitalized leading enterprises, but the complementary regulatory effect is not significant for digitalized backward enterprises. Therefore, in the new stage of economic development, it is necessary to vigorously promote financial technology to empower the innovative transformation of real economy enterprises, and to strengthen government-enterprise cooperation. This will provide valuable references for accelerating the construction of “Digital China” and achieving high-quality economic development.

Key words:financial technology; digital transformation; tax preference; entrepreneurial spirit

(責任编辑 编辑齐立瑶;责任校对 刘永俊)

[收稿日期] 2023-09-09

[基金项目] 国家自然科学基金青年项目“融资约束下研发投资结构对企业生产率的影响机理研究:基于研发异质性及企业家知识溢出机制”(项目编号:71804096);山东省自然科学基金项目“金融科技影响企业技术创新的结构特征、机制识别及金融监管下的效应差异研究”(项目编号:ZR2021MG028);山东省自然科学基金项目“区域碳达峰情景预测与低碳经济约束下的绿色金融创新模式研究”(项目编号:ZR2022QG077);山东省社会科学规划项目“金融科技赋能企业数字化转型的机制及实现路径研究”(项目编号:22CJJJ25)。

[作者简介] 李建伟(1981—),男,山东威海人,山东工商学院金融学院副教授;段彩虹(1998—),女,四川广安人,山东工商学院金融学院硕士研究生。