我国知识产权证券化中的基础资产组合策略研究

2024-03-06刘澄史燚王丽

刘澄 史燚 王丽

[摘 要] 知识产权证券化是缓解我国科技型中小企业融资困境、推动科技创新发展的重要融资方式,然而,知识产权证券化项目面临诸多风险。将多个企业的知识产权组合构成基础资产池,一定程度上能够分散风险,但需明确两个研究问题:一是入池资产的选择,二是入池资产的配置。基于我国知识产权证券化的4种模式,结合典型性、全面性和数据可获性的标准,本文选取了4个典型案例,以投资组合理论为框架,比较分析其基础资产组合方式。研究发现:我国知识产权证券化产品基础资产池呈现知识产权多元化、行业区域集中化、债权合同长期化的特征。基础资产池的底层资产标的物以纯专利权为主,同时包含著作权、商标权等其他类型知识产权;此外,当前发行的知识产权证券化产品具有明显的行业和地域倾向,基础资产池集中度较高;由于知识产权证券化项目持续时间较长,因此入池资产一般是长期债权的组合。研究结论有助于丰富知识产权证券化基础资产组合的相关研究,提供基础资产组合思路,助力我国知识产权证券化的发展。

[关键词] 知识产权证券化;底层资产;案例分析;基础资产池;投资组合理论

[中图分类号] F425;D913.04;F832.51[文献标志码]A[文章编号]1672-4917(2024)01-0055-11

一、引言

科技创新战略的实施离不开金融资源的支持,知识产权证券化是金融资源助力科技创新的重要方式。知识产权证券化是以知识产权交易产生的债权作为基础资产,由特设载体进行信用增级等操作将其转换成可以流通的证券的融资方式[1]。由于知识产权证券化的现金流为知识产权交易产生的债权,因此,证券化过程中不影响知识产权的使用,主要借助金融机构充分发挥资本市场的杠杆效应,实现企业融通资金的目标[2]。这种融资方式既能帮助科技型中小企业以较低的成本获得融资,又能充分发挥知识产权价值,不影响科技型中小企业的创新进程[3]。

由于我国知识产权中介服务机制不完善、科技型中小企业征信机制不健全,知识产权证券化的发展面临重重挑战[4-5]。与一般资产相比,知识产权具有时效性强、同时估值较难的特征,债权也涉及很多法律关系,因此,知识产权证券化需要完善的中介服务机制[6]。我国2018年开始发行首单知识产权证券化标准化产品,截至2021年末,共发行知识产权证券化产品66单,尚处于发展初期。为了推进我国知识产权证券化的发展,亟须对证券化的各个环节予以更多关注,完善产品设计,增强产品抗风险能力。

基础资产池的构建是知识产权证券化的初始环节,基础资产组合是基础资产池构建的重要任务。近年来,国家出台多项政策鼓励各地实施知识产权证券化,学界对适合我国的知识产权证券化模式也进行了诸多探索[7-9]。基于我国知识产权证券化的实践案例,面向多企业组合的知识产权证券化是适合我国的知识产权证券化模式[10]。基础资产池的构建是面向多企业组合的知识产权证券化模式要解决的关键问题,主要关注两点:一是如何确定入池资产,二是如何配置入池资产。

针对上述研究问题,本文基于典型性、全面性和数据可获性,选取第一创业—文科租赁一期资产支持专项计划(以下简称文科一期ABS)、奇艺世纪知识产权供应链金融资产支持专项计划(以下简称奇艺世纪ABS)、兴业圆融—广州开发区专利许可资产支持专项计划(以下简称凯得租赁ABS)、隆和2021年第四期微小企业贷款资产支持证券(以下简称隆和ABS)为案例分析对象。围绕“知识产权证券化基础资产组合”这一研究问题,对典型案例实践操作进行深入探索,提出有助于我国知识产权证券化发展的基础资产组合思路。本文具有如下贡献:一是创新性地提出了知识产权证券化基础资产组合思路。本文根据典型案例的成功实践,从多重渠道获取产品信息,挖掘基础资产池特征,丰富现有研究。二是将理论与实践相结合,所得结论能够用于实践。通过对不同案例的比较,得出较为一般性的结论,有助于我国知识产权证券化的发展。

二、文献综述及理论基础

(一)研究视角:投资组合理论

投资组合理论1952年由美国经济学家Markowitz首次提出,是现代一系列重要金融理论的发展基础[11]。传统投资组合理论的主要思想为“不要把鸡蛋放在一个篮子里”,随着投资组合理论的发展,其思想演变为对最优投资比例和最优组合规模的探索,即在一定收益下,追求最小的风险或在一定风险下,追求最大的收益。投资组合理论在投资战略中被广泛应用,现有研究可以分为两类,一类是投资组合理论对资源配置的应用[12-16],一类是投资组合方法的优化[17-20]。

基础资产池的构建主要需要解决资源配置问题,而投资组合理论是解决资源配置的经典理论,因此本文以投资组合理论为基础,以固定收益下风险最小化为目标,探索知识产权證券化基础资产池的构建问题。

(二)知识产权证券化基础资产池构建

基础资产池的构建是知识产权证券化的首要环节,产生稳定现金流的基础资产池是知识产权证券化项目成功的关键。基础资产池的构建要以最小风险和最大收益为目标,基础资产的性质、归属状态、知识产权债权的性质、知识产权的种类和风险状况是影响基础资产池构建的主要因素[21-22]。基于上述影响因素,知识产权的质量评价是证券化的关键。现有研究从法律、技术、经济、专利客户和证券化交易结构等几个维度对知识产权质量进行评价[23-24]。为了促使发行机构对知识产权的质量严格把关,需要将发行机构的收益与基础资产池质量挂钩,借助奖励与惩罚机制促使发行机构严选资产质量[25-26]。

一方面是严控知识产权质量,另一方面也要关注基础资产池的分散程度。底层资产越分散,现金流越稳定。当前国内证券化产品涉及的债务人过少,难以形成规模,风险分散程度比较低[27]。在基础资产较为集中的情况下,一旦遭遇风险,资产之间难以抵消和补偿损失。因此,组建多样化的基础资产池能相对实现风险的稀释[28-29]。

(三)知识产权组合

资产组合可以分散基础资产池风险,是基础资产管理的有效方式。由于专利权是知识产权证券化案例中应用最广泛的基础资产,因此,现有研究主要针对专利组合。从内容角度,学者们基于专利相关性[30]、专利竞争视角[31]等提出构建专利组合的策略;从方法角度,部分学者建立多维背包模型[32]、均值方差模型[33]、遗传算法与粒子群优化算法[34]、量子优化算法[35]等对资产组合模型进行了优化。

综上所述,目前,学界在知识产权证券化基础资产组合问题方面已经取得了一定的研究成果,但现有研究大多仅仅基于理论视角展开,缺少实践视角的研究。我国知识产权市场尚不完善,知识产权证券化发展将面临诸多挑战。虽然学者们从多个方面提出了基础资产组合的思路和方法,但更多的是仅从理论视角提出共性的解决办法,对于具体操作的研究还需丰富。本文以理论视角为框架,以实践视角为主体,选取我国知识产权证券化典型案例作为研究对象,对其基础资产池特征进行深入研究,提出基础资产组合思路,能够对现有研究进行补充。

三、研究设计

(一)研究方法

本文采用多案例比较分析的方法进行研究设计,主要原因在于:第一,本文研究的知识产权证券化基础资产组合问题具有较强的情境化特征。知识产权证券化由于底层资产的特殊性,相比于一般的证券化项目,面临更大的风险。我国缺少知识产权证券化的操作指引,不同案例的操作方式也不相同。案例研究通过对特定生活环境背景下的现象进行深入的学术研究与分析,从中探索事物一般性规律或特殊性,是研究情境化比较合适的方法[36-37]。第二,知识产权证券化的基础资产组合问题是典型的“How”和“Why”的问题,符合案例研究应用特征,即适用于研究不充分的学术领域[38]。案例研究能够总结凝练知识产权证券化基础资产组合的思路,有助于把握知识产权证券化基础资产组合的内在机理,构建具有普适性、稳健性、精炼性的理论[39]。

(二)研究案例选取

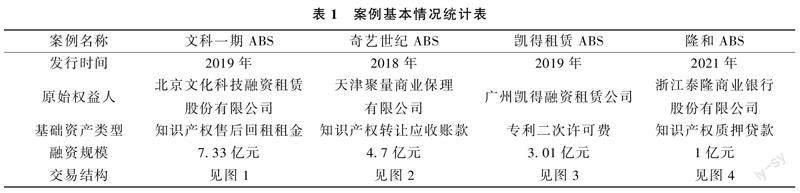

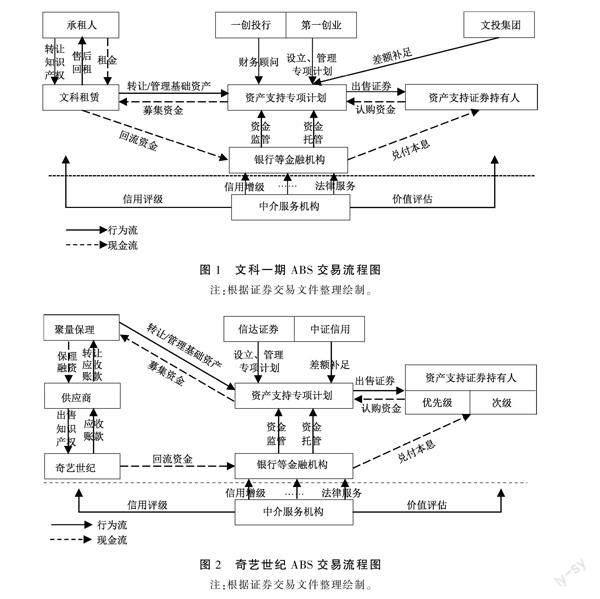

遵循理论抽样原则[40],本文选取文科一期ABS、奇艺世纪ABS、凯得租赁ABS、隆和ABS为典型案例进行研究,主要原因如下:(1)本文所选案例具有典型性。文科一期ABS是我国首例知识产权证券化标准化产品,其基础资产为融资租赁债权;奇艺世纪ABS是我国首例以应收账款债权为基础资产的知识产权供应链证券化产品;凯得租赁ABS是我国首个纯专利资产证券化产品,基础资产为知识产权二次许可应收许可费;隆和ABS是我国首单底层知识产权质押贷款资产支持证券。4个案例在我国知识产权证券化发展进程中极具代表性,并且均成功发行,因此能为本研究提供充分的实践依据。(2)本文所选案例具有全面性。按照基础资产类型划分,我国当前的知识产权证券化产品分为融资租赁债权模式、应收账款债权模式、小额贷款债券模式和二次许可收益模式[41]。本文选取的4个案例分别属于不同模式下的代表性产品,因此,通过对4个典型案例的基础资产组合方式进行探索研究,能够实现理论的饱和。(3)本文所选案例具有数据可获性。我国知识产权证券化尚处于起步阶段,虽然引起了社会各界的广泛关注,但由于相关文件为内部资料,难以获取。而4个典型案例由于具有重要意义,新闻报道等资料较多,便于获取案例分析所需的数据资料(见表1)。

4个典型模式的主要区别在于基础资产类型的不同,图1—4展示了4个典型案例的交易流程。如图1所示,文科一期ABS的主要参与方有原始权益人/资产管理机构/第一差额支付承诺人—文科租赁、承租人—科技型中小企业、资产支持证券持有人、财务顾问—一创投行、计划管理人—第一创业、第二差额支付承诺人—文投集团以及银行等金融机构和中介服务机构等。文科一期ABS的基础资产为知识产权售后回租租金,债权形成的过程为:科技型中小企业将自身持有的知识产权转让给文科租赁,文科租赁再将知识产权回租给科技型中小企业,科技型中小企业作为承租人按期支付租金给文科租赁。知识产权证券化流程为:首先,文科租赁将知识产权售后回租租金债权转让给资产支持专项计划;其次,专项计划聘请中介服务机构进行价值评估、信用增级、信用评级等操作,将知识产权售后回租租金转换成可以交易的证券,由投资者认购,募集到资金;最后,银行等金融机构负责资金的回收和本息兑付等工作。

如图2所示,奇艺世纪ABS涉及的主体有原始权益人/资产管理机构—聚量保理、供应商、核心债务人—奇艺世纪、计划管理人—信达证券、差额支付承诺人—中证信用、优先级和次级资产支持证券持有人以及银行等金融机构和律师事务所等中介服务机构等。奇艺世纪ABS的基础资产为知识产权转让应收账款,供应商向核心债务人奇艺世纪提供知识产权服务(包括但不限于电影、电视剧和综艺节目的版权服务)等而对核心债务人享有应收账款债权。知识产权证券化流程为:首先,供应商将应收账款债权转让给聚量保理,聚量保理支付给供应商融资费用,并将基础资产转让给资产支持专项计划;其次,資产支持专项计划对基础资产进行价值评估、信用评级等操作,将应收账款债权转换成可供交易的证券,由投资者认购,募集资金;最后,银行等金融机构负责回收奇艺世纪支付的应收账款,并向资产支持证券持有人兑付本息。

如图3所示,凯得租赁ABS的主要参与方有原始权益人/资产管理机构—凯得租赁、债务人—专利客户、计划管理人—兴证资管、差额支付承诺人—开发区金控、合格投资者以及银行等金融机构和律师事务所等中介机构。凯得租赁ABS的基础资产为专利二次许可费,基础资产的形成过程为:首先,专利客户与凯得租赁签订专利独占实施许可合同,授予凯得租赁5年期限独占实施许可,凯得租赁一次性支付专利客户专利独占实施许可费;其次,凯得租赁再次授予专利客户独占实施许可,使得专利客户可以继续使用专利,专利客户按季支付专利许可使用费,并将专利质押给凯得租赁。知识产权证券化流程为:首先,凯得租赁将基础资产转让给资产支持专项计划;其次,资产支持专项计划对基础资产进行价值评估、法律关系审查、信用评级等操作,将其转换成可以流通的证券,出售给合格投资者,将证券认购资金支付给凯得租赁;最后,银行等金融机构负责回收专利许可费和收益分配。

如图4所示,隆和ABS的主要参与方包括原始权益人—泰隆银行、计划管理人—华能信托、投资者、银行等金融机构和会计师事务所、律师事务所等中介服务机构等。隆和ABS的基础资产为知识产权质押贷款,债权的形成过程为:借款人将自身拥有的知识产权质押给泰隆银行申请贷款,泰隆银行对借款人进行尽调,确定授信额度。借款人获得对应的贷款后,定期还本付息。知识产权证券化流程为:首先,泰隆银行在信托财产交付日,将包含93笔贷款、未偿本金余额为1亿元的基础资产作为信托财产委托给受托人华能信托,同时,由华能信托设立“隆和2021年第四期微小企业贷款资产证券化信托”;其次,华能信托对基础资产进行价值评估、信用评级、信用增级等操作,将其转换成可以流通的证券,出售给投资者;最后,南京银行作为资金保管机构负责现金流的回收和投资者的本息兑付。

四、典型案例的基础资产组合特征分析

(一)基础资产池总体特征

根据投资组合理论,分散投资是實现风险最小的主要途径。当前知识产权实践也以投资组合理论为依据,发行的典型案例均为面向多个企业的知识产权证券化成功案例,因此,基础资产包含多笔合同,构成了基础资产池。从表2可以看出,文科一期ABS基础资产池由10笔合同组成,奇艺世纪ABS基础资产池由13笔合同组成,凯得租赁ABS基础资产池由11笔合同组成,隆和ABS基础资产池由93笔合同组成。以下分别从集中度、信用状况、合同期限等几个方面对4个典型案例的基础资产池总体特征进行分析。

集中度指标包含三个层面:债权人/债务人集中度、行业集中度、地区集中度。基于债权人/债务人角度,文科一期ABS的集中度为67.27%,即前五名承租人的未偿本金余额占整个基础资产池的67.27%;同样,奇艺世纪ABS的集中度为67.87%,即前五家债权人应收账款余额占基础资产池的67.27%;凯得租赁ABS的集中度为69.77%,即前五名被许可人的应收账款余额占基础资产池的69.77%;隆和ABS的集中度为34.91%,即前五位借款人的未偿本金余额合计占基础资产池的 34.91%。基于行业角度,文科一期ABS的集中度为87.98%,即前三个行业的未偿本金余额占基础资产池的87.98%;奇艺世纪ABS的集中度为100%;凯得租赁ABS的集中度为54.48%,即前三个行业的专利许可应收款余额占基础资产池的54.48%;隆和ABS的集中度为95.81%,即前三个行业的贷款余额占基础资产池的95.81%。基于地区角度,文科一期ABS的集中度为76.83%~85%,即前三个地区的未偿本金余额占基础资产池的76.83%~85%;奇艺世纪ABS的集中度为69.52%,即前三个地区的未偿本金余额占基础资产池的69.52%;凯得租赁ABS和隆和ABS的集中度均为100%。

目前常用的资产分类方法为以风险为基础的五级分类方法,即正常类、关注类、次级类、可疑类、损失类。基于资产风险角度,文科一期ABS、奇艺世纪ABS、凯得租赁ABS、隆和ABS基础资产池均由正常类资产构成。所谓的正常类资产即债务人能正常还本付息,不存在任何影响本息及时、全额偿还的不良因素的债权,因此,4个典型案例基础资产整体上信用水平较高。

基于合同期限角度,文科一期ABS的平均合同期限为34.89个月,平均合同剩余期限为30.72个月,合同最长剩余期限为38个月,单笔最短剩余期限为21个月;凯得租赁ABS的平均合同期限、平均合同剩余期限等均为60个月;隆和ABS平均合同期限为12.96个月,平均合同剩余期限为12.24个月,单笔合同最长剩余期限为14.04个月,单笔合同最短剩余期限为10.32个月。

整体而言,4个典型案例的基础资产池总体特征具有较大的相似性。从集中度角度可以看出,4个典型案例集中度均较高。从债权人或债务人的角度看,虽然隆和ABS前五大债务人的未偿本金余额数字相对较低,但其总共涉及93笔合同,前5个合同金额便达到了35%左右,因此集中度也较高。从信用状况和合同期限看,4个典型案例也差别不大。整体基础资产信用水平较高,合同期限也较长,有助于维持证券化项目的长期发展。根据典型案例的基础资产池总体特征可以发现,4个案例共性问题是集中度过高,不符合投资组合理论分散投资的思想,4个典型案例均面临着基础资产池集中度过高的风险。若某一债务人出现资金链断裂,将给整个知识产权证券化项目带来难以承受的损失。

(二)基础资产池的分布特征

1.底层资产标的物分布特征(见表3)

文科一期ABS的底层资产标的物为专利权和著作权,著作权分为软件著作权、电影电视剧本著作权、形象著作权等,共计51项知识产权。其中,专利权未偿本金余额占比25.65%,涉及2笔合同;著作权未偿本金余额占比74.35%,涉及8笔合同。奇艺世纪ABS的底层资产标的物为影视版权若干,具体为电影、 电视剧和综艺节目版权,涉及13笔应收账款合同。凯得租赁ABS的底层资产标的物为纯专利权,分为发明专利和实用新型,共计140项。其中发明专利许可费用应收账款占比97.34%,涉及10笔合同,实用新型专利许可费用应收账款占比2.66%,涉及1笔合同。隆和ABS的底层资产标的物为专利权和商标权,共涉及93笔合同。其中,专利权未偿本金余额占比75.32%,涉及64笔合同,商标权未偿本金余额占比24.68%,涉及29笔合同。

4个典型案例中,奇艺世纪ABS 和凯得租赁ABS均仅包含一种类型的知识产权,文科一期ABS 和隆和ABS涉及两种类型的知识产权。基于知识产权类型视角,专利权是知识产权证券化项目涉及最多的底层资产标的物。从底层资产标的物的角度,若类型过于多元,则不利于金融机构的管理。由于我国知识产权体系不够健全,不同的知识产权面临不同的管理标准与规定,因此,若底层资产标的物涉及较多类型的知识产权,会增加知识产权证券化项目的难度。但我国的专利权、著作权等管理较为规范,因此,可以在规范的知识产权中,丰富底层资产标的物的类型,以降低知识产权过于单一的风险。从知识产权数量上看,4个案例均遵守了投资组合理论,“未将鸡蛋放在同一个篮子里”,一定程度上降低了知识产权证券化基础资产过于集中的风险。

2.债务人分布特征(见表4)

基于债务人角度,文科一期ABS债务人涉及13家企业,分别来自科研和技术服务业、文体娱乐行业、制造业、批发和零售业,主要集中于文体娱乐行业、科研和技术服务业。对于基础资产池中的剧本著作权,一般一笔合同由两个企业共同签署;对于专利和软件著作权,一般一个企业租赁多项权利,一笔合同仅涉及一个企业。奇艺世纪ABS的核心债务人为奇艺世纪,基础资产池全部为奇艺世纪的未偿本金余额。奇艺世纪主要从事知识产权交易业务,所属行业为知识产权行业。凯得租赁ABS的债务人涉及11家企业,分别来自科研和技术服务业、制造业、软件和信息技术服务业、卫生和社会工作、租赁和商业服务业,主要集中于制造业。隆和ABS的债务人涉及91家企业,分别来自科研和技术服务业、制造业、批发零售业等,主要集中于制造业。4个典型案例均具有较强的行业特征。从债务人的角度,根据投资组合理论,4个典型案例虽涉及了多家企业,但行业的集中度并不满足分散投资的原则。行业过于集中使得知识产权证券化项目面临较大的宏观经济风险。若市场景气,那么行业集中度较高的知识产权证券化项目风险较小,会发行的比较成功;若市场不景气,那么行业集中度过高会加剧知识产权证券化项目的失败。

五、我国知识产权证券化选择基础资产组合的思路

上述4个典型案例均取得了知识产权证券化的成功,但也存在一些问题急需改进。根据投资组合理论,四个典型案例在集中度方面面临较大的风险,不符合分散投资的思想,但在基础资产质量方面,管控得较为严格,基础资产质量整体较好。本节以典型案例的基础资产池特征为基础,根据投资组合理论,基于分散投资的思想和风险最小化的原则,提出知识产权证券化基础资产组合思路。

(一)丰富知识产权类型

知识产权证券化的第一步是基础资产池的构建,需要筛选合适的入池资产。由于知识产权证券化是以知识产权未来现金流偿付投资者本息,因此,基础资产池要能产生稳定的现金流,否则将会失败[42]。降低基础资产池风险是知识产权证券化的关键任务。资产组合是降低整体风险的有效途径,资产之间相关性越低,风险降低效果越明显[43]。将不同种类的知识产权组合在一起,可以显著降低知识产权的相关性,使得风险分散效果更好。

纵观4个典型案例,文科一期ABS的底层资产标的物涉及专利权和著作权两种类型,两种类型的知识产权相关性较低,避免了单一类别知识产权出现风险、整个基础资产池现金流断裂的极端情况;奇艺世纪ABS的底层资产标的物虽然仅涉及影视版权,但由于影视版权具有较大的风险性,很可能出现爆冷现象导致现金流危机,因此将电影、电视剧和综艺节目版权相结合;凯得租赁ABS的底层资产标的物仅涉及专利权,但包含了发明专利和实用新型两种,11家企业的知识产权由于分属于不同行业,相关性也较低;隆和ABS的底层资产标的物包含专利权和商标权两种,也分散了单一类别知识产权的风险。

由此可见,基础资产池中的知识产权类型越丰富,一定程度上越能够增强基础资产池的抗风险能力,因此,知识产权证券化项目的底层资产标的物仍需扩大范围,将更多类别的知识产权纳入到知识产权证券化的行列中来。

(二)挖掘知识产权组合

若将相互联系又存在顯著区别的多项知识产权进行有效组合,可以发挥单项知识产权不能或很难发挥的效应,对于知识产权组合所有者来说,知识产权价值将会得到提升[44]。若将一些知识产权组合也加入到基础资产池中,一方面可以增加基础资产池的价值,另一方面也能提高基础资产池的抗风险能力。

文科一期ABS基础资产包含专利权和著作权51项,涉及10笔租赁合同、13个承租人。从底层资产视角,51项知识产权被分成了10个知识产权组合,每个组合之间不具相关性,但每个组合内的知识产权具有较强的相关性和互补性。因此,整体基础资产防御性强的同时分布也相对分散,抗风险能力强。奇艺世纪ABS基础资产涉及13笔交易合同,基于底层资产的视角,即将底层资产标的物分成13个知识产权组合。由于影视版权的特殊性,各个组合不具关联性,但电影、电视、综艺节目有时因明星流量也会具有较强的相关性,因此,每笔合同也为一个价值较高、抗风险能力较强的知识产权组合。凯得租赁ABS的底层资产标的物为140项专利权,涉及11笔专利许可合同,即将140项专利权分成了11个专利组合,每个专利组合具有较强的相关性,专利组合之间不具关联性。隆和ABS底层资产标的物由93项专利权和商标权组成,涉及93笔贷款合同和91个债务人。基础资产为贷款债权,债权形式包括质押、保证+质押、保证+质押+抵押三种方式,也存在一个债务人质押多项知识产权的情形。

综合而言,对于知识产权这种特殊类型的资产,形成组合往往更能发挥效应,给企业带来更多的价值。基础资产价值越高,抗风险能力越强,越能促进知识产权证券化的成功,推进我国知识产权证券化的发展。

(三)降低集中度

基础资产债权集中度过高会使得知识产权证券化项目面临较大的风险,本文分别从债权人视角、行业视角和地区视角对基础资产债权的集中度进行了分析。由于知识产权证券化项目具有地区性质,因此整体而言集中度都较高,在项目计划说明书中,也将集中度作为一项风险展现。由于我国知识产权证券化尚且处于起步阶段,相关主体对各个环节把控的相对严格,因此都发行成功。

由上文分析可知,4个典型案例的基础资产池都存在一定的债务人集中度过高、行业集中度过高、地区集中度过高的风险。文科一期ABS原始权益人为文科租赁,文科租赁隶属于北京,因此业务也主要集中于北京地区,地区集中度较高。其作为文化租赁公司,业务范围受限制,因此行业集中度也较高。为了降低债权过于集中的风险,文科租赁聘请专业评估机构对租金的合理性和承租人的承受能力进行了评估,最大限度降低风险。奇艺世纪ABS的核心债务人仅有奇艺世纪,因此相较于其他案例,集中度也较高。但奇艺世纪ABS聘请专业机构对奇艺世纪进行了综合评估,奇艺世纪在行业内也具有一定的规模和声望,因此违约率也较低。凯得租赁ABS和隆和ABS均带有一定的地域属性,因此集中度很高。凯得租赁ABS是基于广州开发区内科技型中小企业的知识产权证券化项目,隆和ABS是金华市的知识产权证券化项目。

虽然4个典型案例均取得了成功,但相关评级机构也指出了它们存在集中度过高的风险。4个典型案例均采用了丰富的信用增级机制,保证了知识产权证券化的成功。但若能使知识产权证券化项目从地区扩展到更大的范围,从源头适度降低基础资产集中度,那么知识产权证券化将会取得极大的进展。

(四)合理配置合同期限

知识产权证券化的存续时间一般为1年以上,因此,基础资产池中合同的期限十分重要,若在项目存续期发生了合同终止的行为,则会直接导致知识产权证券化项目的失败。因此,基础资产池中合同的期限范围对知识产权证券化项目而言十分重要。

分析4个典型案例可以看出,合同期限满足以下两个标准:①合同期限长于证券最低存续期限;②合同期限分布较为集中,且极差较小。为了提升证券信用等级,满足不同投资者的投资需求,资产支持专项计划一般会将证券进行优次结构分层,不同层次的证券存续期限不同,因此,基础资产池中包含不同期限的合同。文科一期ABS优先级证券分为三个类别:优先A1、A2、A3级资产支持证券,存续期分别为1年、2年和3年,因此相对而言,文科一期ABS基础资产池中合同期限较为分散。奇艺世纪ABS优先级证券分为了两个类别:优先A1、A2级资产支持证券,存续期分别为1年、2年。凯得租赁ABS优先级证券存续期限为4年,隆和ABS优先级证券存续期为1年。整体而言,隆和ABS合同期限最短,凯得租赁ABS合同期限最长,这是由基础资产类型决定的。

基础资产池的构建要合理选择合同期限,时间太短不利于知识产权证券化项目的长期运营,时间太长也会面临较大的风险,因此,应根据项目运营时间和债务人信用状况以及基础资产类型对合同进行合理配置。

六、结论与建议

(一)研究结论

基于我国知识产权证券化的4种模式,本文选取了4个典型案例,以投资组合理论为指导,对其基础资产组合方式进行深入探讨,提出我国知识产权证券化项目基础资产组合的思路和关注点,得出如下结论:我国知识产权证券化产品基础资产池呈现知识产权多元化、行业区域集中化、債权合同长期化的特征。具体而言,首先,基础资产池的底层资产标的物种类更为丰富,包含专利权、著作权、商标权等。多个产品底层资产标的物以纯专利权为主,同时包含著作权、商标权等其他类型知识产权,多种类型知识产权的结合能够分散基础资产池风险。其次,基础资产债权集中度较高,当前发行的知识产权证券化产品范围较小,具有明显的行业和地域倾向。知识产权证券化成功案例一般受众对象为特定地区的特定行业的科技型中小企业,这种组合方式一定程度上使得基础资产池面临较大风险,虽然采取了各种风险控制措施,但这种风险将长期存在。最后,由于知识产权证券化项目持续时间较长,因此入池资产一般是长期债权的组合。知识产权证券化要求在整个存续时间内基础资产池产生稳定的现金流,因此债权时间相对长,在项目运营时期内则可以提供源源不断的资金。基础资产池的合同期限长短不一,则能够保持流动状态,满足不同级别证券的需要。

(二)政策建议

根据上述结论,本文提出如下促进知识产权证券化发展的政策建议:

1.完善知识产权中介服务市场

2018年至今,我国知识产权证券化已经进入了快速发展的阶段,越来越多类型的知识产权加入证券化的行列。但是整体而言,我国能够证券化的知识产权类型还不够丰富,这与我国知识产权中介服务市场尚不完善紧密相关。知识产权证券化对基础资产筛选较为严格,能否产生稳定的现金流是要考虑的首要因素。由于中介服务市场不健全,对于一些种类的知识产权缺少对应的评价标准,同时也可能无法控制其未知风险,因此无法将其作为入池资产。因此,我国应完善知识产权中介服务市场,丰富基础资产池知识产权种类,进一步降低知识产权证券化风险。

2.鼓励更多的国有企业开展知识产权证券化

知识产权证券化是缓解科技型中小企业融资难题的有效方式,但是当前我国知识产权证券化产品暂时只能惠及部分企业。当前的成功案例具有较强的集中性,缘于发起者多为地方企业,主要客户集中于所属区域。而国有企业一般业务更为分散,相较于地方企业而言,影响力更大。对此应鼓励更多的国有企业开展知识产权证券化,有效利用影响力,提高基础资产的分散性。

3.规范知识产权证券化中介服务管理

知识产权证券化项目运营时间长,参与主体多,风险较大,中介服务机构是帮助其成功的重要支撑力量。基础资产池构建阶段,需要中介服务机构对基础资产进行价值评估、对债务人进行尽职调查、对整体风险进行评估等操作,整个证券化运营过程中,也需要其不断进行支持,因此若中介服务机构出现了操作失误,也会导致知识产权证券化项目的失败。前文分析可知,我国知识产权证券化基础资产组合还存在不完善之处,因此,若想保障项目的成功,需要中介服务机构付出更多的努力。规范知识产权证券化中介服务管理,对我国知识产权证券化的发展必要且重要。

[参考文献]

[1] 曹彬:《资产证券化对我国商业银行盈利能力影响研究》,《宏观经济研究》2017年第5期,第143—149页。

[2][4][10] 鲍新中、陈柏彤、徐鲲:《中国情境下的知识产权证券化:政策背景、国际比较及模式探究》,《中国科技论坛》2021年第11期,第176—188页。

[3] 王莲峰、叶赟葆:《我国商标资产证券化的必要性和可行性探究》,《知识产权》2018年第8期,第54—61页。

[5] 姚舜禹:《论“互联网+”商业模式专利保护的制度设计》,《科技进步与对策》2022年第17期,第114—122页。

[6][42] 朱尉贤:《当前我国企业知识产权证券化路径选择——兼评武汉知识产权交易所模式》,《科技与法律》2019年第2期,第43—51页。

[7] 齐岳、廖科智、刘欣等:《创新创业背景下科技型中小企业融资模式研究——基于知识产权质押贷款ABS模式的探讨》,《科技管理研究》2018年第18期,第127—132页。

[8] 汪海粟、曾维新:《科技型中小企业的知识产权证券化融资模式》,《改革》2018年第4期,第120—129页。

[9] 焦洪涛、陈琪、王乐:《基于“可转债”的知识产权证券化模式设计——武汉知识产权交易所的实践探索与困惑》,《中国科学院院刊》2018年第3期,第249—255页。

[11] 许诺、袁潮清:《基于投资组合理论的商业银行信贷业务运营效率研究》,《系统工程理论与实践》2019年第7期,第1643—1650页。

[12] 徐翔、汤尚颖:《基于投资组合理论的中国电源结构优化模拟研究》,《生态经济》2015年第9期,第61—67页。

[13] Andrey S. “Optimal Portfolio with Power Utility of Absolute and Relative Wealth”, Statistics & Probability Letters, Vol.179, No.12, 2021, pp.109-225.

[14] 云秋晨、田立亭、齐宁等:《基于投资组合理论的虚拟电厂资源优化组合方法》,《电力系统自动化》2022年第1期,第146—154页。

[15] Khairil J, David T, Yun M, et al. “Destination Marketing: Optimizing Resource Allocation Using Modern Portfolio Theory”, Journal of Travel Research, Vol.61, No.6, 2022, pp.1358-1377.

[16] 张智颖、任志明、陈为民等:《分散化投资策略在新型研发机构风险投资中的应用——基于Markowitz投資组合理论视角》,《科技管理研究》2022年第22期,第145—152页。

[17] 刘贵贤、董秀成、孔朝阳等:《中国天然气进口风险量化研究——基于改进的投资组合理论》,《天然气工业》2016年第6期,第110—117页。

[18] 周春阳、吴冲锋:《考虑时变波动率影响的最优期权投资组合》,《系统工程理论与实践》2022年第10期,第2635—2643页。

[19] 刘磊、陈浩:《基于值分布最大熵Actor-Critic算法的投资组合管理》,《华中科技大学学报(自然科学版)》2023年第5期,第26—32页。

[20] 王晓霆:《评“量子近似优化算法在投资组合优化中的应用”》,《电子科技大学学报》2023年第5期,第641页。

[21] 黄光辉、徐筱箐:《知识产权证券化中资产池的构建策略研究——以风险控制为中心》,《经济问题》2011年第2期,第63—67页。

[22] 谭文俊、陈菊红、史童:《知识产权证券化资产池构建的影响因素》,《科技管理研究》2018年第7期,第206—209页。

[23] 刘立春:《二元专利质量研究》,《情报杂志》2017年第11期,第168—174页。

[24] 赵振洋、齐舒月、李实秋:《科技型中小企业专利证券化质量评价研究》,《科研管理》2021年第12期,第56—64页。

[25] DeMarzo, P. M.: “The Pooling and Tranching of Securities: A Model of Informed Intermediation”,Review of Financial Studies,Vol.18, No.3, 2005, pp.1-35.

[26] Hartman, G. B., Piskorski, T., & Tchistyi, A.: “Optimal Securitization with Moral Hazard”, Journal of Financial Economics, Vol.104, No.1, 2012, pp.186-202.

[27] 吴燕妮:《我国企业资产证券化中基础资产的风险隐患与规范路径》,《深圳大学学报(人文社会科学版)》2017年第5期,第66—73页。

[28] 贺琪:《论我国知识产权资产证券化的立法模式与风险防控机制构建》,《科技与法律》2019年第4期,第48—56页。

[29] 马忠法、谢迪扬:《专利融资租赁证券化的法律风险控制》,《中南大学学报(社会科学版)》2020年第4期,第58—70页。

[30] 张端阳、肖国华、李文燕:《面向专利集成的专利技术相关性测度方法研究》,《情报杂志》2014年第11期,第54—61页。

[31] 翟东升、李梦洋、陈蒙蒙等:《基于元路径的专利组合挖掘与分析方法研究》,《科技进步与对策》2021年第15期,第1—9页。

[32] Mansini, R. & Ulrich, P.: “Securitization of Financial Assets: Approximation in Theory and Practice”, Computational Optimization and Applications, Vol.29, No.2, 2004, pp.147-171.

[33] 邵永同、王常柏:《科技型中小企业知识产权证券化中的资产组合构建》,《科技管理研究》2014年第3期,第157—160页。

[34] Kuo, R.J. & Hong, C.W.: “Integration of Genetic Algorithm and Particle Swarm Optimization for Investment Portfolio Optimization”, Applied Mathematics & Information Sciences, Vol.7, No.6, 2014, pp.2397-2408.

[35] Wu, Y.Q., Hai, T., & Zhang, H.: “Multi-Period Investment Portfolio Selection of Interval Programming Based on Quantum Optimization Algorithm”, Studies in Informatics and Control, Vol.27, No.4, 2018, pp.481-492.

[36] 王扬眉、梁果、李爱君等:《家族企业海归继承人创业学习过程研究——基于文化框架转换的多案例分析》,《管理世界》2020年第3期,第120—142页。

[37] 曾宪聚、曾凯、曾梓萱等:《如何构建新型农业组织命运共同体:演进机制与知识基础——天虹丝绸纵向案例研究》,《南开管理评论》2022年第10期,在线发表。

[38] 刘雨梦、郑稣鹏:《基础科学、技术科学及工程应用的“链合”演化研究——国家级协同创新中心纵向案例》,《科学学研究》2022年第10期,在线发表。

[39] Eisenhardt, K. M. & Graebner, M. E.: “Theory Building from Cases: Opportunities & Challenges”, Academy of Management Journal, Vol.50, No.1, 2007, pp.25-32.

[40] Eisenhardt, K. M.: “Building Theories from Case Study Research”, Academy of Management Review, Vol.14, No.4, 1989, pp.532-550.

[41] 鲍新中、陈柏彤:《中国情境下知识产权证券化模式及关键要素设计——基于多案例的比较分析》,《经济体制改革》2021年第5期,第136—143页。

[43] Markowitz, H.: “Portfolio Selection”, Journal of Finance, Vol.7, No.1, 1952, pp.77-91.

[44] 岳贤平:《国外企业专利组合策略模式及其启示》,《情报科学》2014年第12期,第87—92页。

Research on the Portfolio of Basic Assets in Chinas IntellectualProperty Securitization: Comparative Analysis Basedon a Portfolio Framework with Multiple Cases

LIU Cheng1,SHI Yi1,WANG Li2

Abstract: Intellectual property securitization is a significant financing method to alleviate the funding challenges faced by Chinas small and medium-sized technology-based enterprises and promote the development of technological innovation. However, projects involving intellectual property securitization encounter various risks. Constructing a basic asset pool by combining the intellectual property rights of multiple enterprises can, to some extent, disperse risks. However, two key research questions need clarification: first, the selection of assets entering the pool, and second, the allocation of assets within the pool. This study, based on the four modes of intellectual property securitization in China and guided by the criteria of typicality, comprehensiveness, and data availability, selects four typical cases for a comparative analysis of their basic asset portfolio using a portfolio theory framework. The research reveals that the basic asset pool of intellectual property securitization products in China is characterized by the diversification of intellectual property rights, regional concentration of industries, and long-term debt contracts. The underlying assets in the basic asset pool are primarily pure patent rights, including copyright, trademark rights, and other types of intellectual property rights. Additionally, currently issued intellectual property securitization products exhibit distinct industry and regional trends, with a high concentration of the basic asset pool. Given the prolonged duration of intellectual property securitization projects, the pooled assets generally comprise a combination of long-term creditors rights. The research findings contribute to enriching relevant studies on the basic asset portfolio of intellectual property securitization, providing ideas for portfolio construction, and supporting the development of intellectual property securitization in China.

Key words:intellectual property securitization; underlying assets; case analysis; basic asset pool; Portfolio Theory

(責任编辑 编辑齐立瑶;责任校对 刘永俊)

[收稿日期] 2023-10-10

[基金项目] 北京市社会科学基金重大项目“北京市高精尖产业知识产权证券化模式与机制研究”(项目编号:20ZDA03)。

[作者简介] 刘澄(1967—),男,辽宁辽阳人,北京科技大学经济管理学院教授; 史燚(1993—),男,北京人,北京科技大学经济管理学院博士研究生;通讯作者:王丽(1980—),女,北京人,北京联合大学管理学院副教授。