我国关于绩效审计的研究现状与趋势分析

2023-11-19马燕黄志雄

马燕 黄志雄

摘要:绩效审计主要对被审计单位经济活动的经济性、效率性和效果性(3E)进行评价和监督。进入21世纪以来,我国对绩效审计活动进行了诸多实践,国内学者对于绩效审计进行了诸多探讨。当前我国追求经济高质量发展,致力于建设服务型政府,对绩效审计提出了更高的要求,丰富了绩效审计的内涵。为更加全面、系统地研究绩效审计的研究现状和发展趋势,利用CiteSpace软件,对中国知网数据库收录的2013—2022年的307篇研究主题为“绩效审计”的北大核心期刊发表的论文进行计量分析。通过分析年发文量、发文期刊、高产作者、高被引文献、作者单位、关键词共现、关键词聚类、关键词突现等方面情况,结果发现,绩效审计方面文献的年发文量相对稳定,发文期刊较为集中,关键词之间存在一定关联,出现了新的研究热点,作者单位较多的是南京审计大学。期望研究成果和相关建议能为我国绩效审计领域的发展提供参考。

关键词:绩效审计;CiteSpace;可视化分析;文献计量

0 引言

绩效审计在国外起步较早,作为审计业务的重要组成部分,绩效审计在我国已有30多年的发展历史,1991年审计部门首次提出财务审计概念,并逐渐开始关注单位内部控制和效益审计方面,自此内部控制和绩效审计发展态势迅猛。绩效审计工作的效果是衡量一个国家审计现代化水平的重要标准。目前,我国的绩效审计主要以内部审计为主。进入21世纪以来,绩效审计的内容不断丰富。近年来国内学者在财政资金绩效审计(如教育资金、保险资金、贷款资金等)、社会保障绩效审计、经济责任绩效审计、项目绩效审计(如投资项目、工程项目、PPP项目、科技项目等)、环境绩效审计(如大气污染防治、水污染治理)等方面进行研究[1]。审计模式主要有结果导向、过程导向、风险导向和问题导向4类[2]。绩效审计的实施有助于对被审计单位经济活动的经济性、效率性和效果性进行监督和评价,可以找到政策体制机制和被审计单位管理方面的缺陷。由此有助于推动政策的进一步完善,规范被审计单位的管理活动,充分发挥政府职能,建立高效、廉洁的服务型政府。为保证论文的时效性,分析绩效审计的最新研究动态,以满足国家治理的要求,选取近10年(2013—2022年)的文献进行统计分析。基于此,本文使用CiteSpace软件对中国知网收录的2013—2022年发表的期刊文献中主题为“绩效审计”的文献进行计量分析,借此梳理我国绩效审计的研究脉络,分析绩效审计的热点趋势,为绩效审计的深层次研究提供参考。

1 数据来源与研究方法

1.1 数据选择

中国知网作为大型学术资源数据平台,收录了国内绝大多数科研成果数据,而我国绩效审计具有一定中国特色,中国知网收录的中文文献数据基本上能客观反映这一领域研究成果,加之北大核心期刊囊括了社科领域大部分高质量研究成果,因此,为保证选取的研究文献能较客观、准确地反映我国绩效审计领域研究成果,以中国知网为数据来源,利用中国知网的高级检索功能,设置检索条件为“主题——绩效审计”、“时间范围—出版年度——2013—2022”、“来源类别——北大核心”(未细分《中文核心期刊要目总览》具体版本),得到657条检索结果。针对这657条结果,进行进一步筛选,手动剔除新闻报道和一些与主题相关性不大的文献,最终获得文献307篇。

1.2 研究方法和工具

主要对获取的文献进行计量分析和内容分析。借助Excel和CiteSpace软件,对获取的数据进行统计分析和绘制科学图谱,主要运用文献计量分析和内容分析兩种方法展开研究。首先运用Excel软件对数据进行统计分析;其次利用CiteSpace(6.2.R2)绘制科学图谱,从研究主题为“绩效审计”的文献的年发文量、作者发文量、关键词等方面进行可视化分析,更直观地展现绩效审计相关研究的变化趋势;最后结合上述分析结果,分析探测绩效审计的研究热点[3]。

2 基于CiteSpace的绩效审计研究成果分析

2.1 年发文量分布

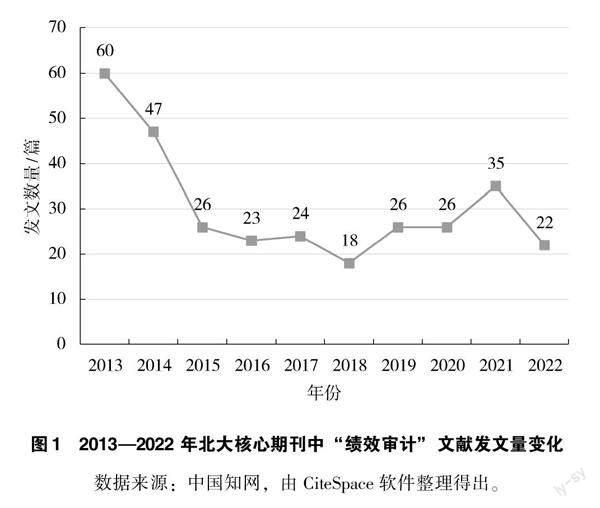

发文量可以反映发展趋势和研究热度。为了解我国绩效审计研究的变动规律,本文对307篇文献按年度进行统计分析,并将统计结果绘制折线图,见图1。

由图1可知,“绩效审计”相关文献数量从2013年起呈下降趋势,2018年达到谷底,2018年以后有所上升,2021年达到2015年以来的峰值。2015年以后,关于绩效审计的发文量趋于稳定。究其原因,一方面是三大财会类期刊(《会计之友》《财会通讯》和《财会月刊》)2015年以后陆续由旬刊改为半月刊,载文总量减少,绩效审计领域的发文量受此影响也相应减少;另一方面是2013年以后,财会类北大核心期刊发表的论文以实证研究为主,而有关绩效审计的研究以案例分析为主,导致在北大核心期刊发表的难度加大,发文量有所减少。

根据发文量,结合绩效审计在管理中的应用,可以将绩效审计研究发展历程大致划分为3个阶段:一是2013年及以前,为绩效审计研究探索阶段。通过对知网收录的论文进行统计发现,发布年度在2000—2013年主题为“绩效审计”的北大核心期刊论文为1 215篇,远超2013—2022年度的657篇,尤其是2006年之后,研究文献数量呈井喷趋势。究其原因,在于2006年审计署印发《审计署2006至2010年审计工作发展规划》,标志着我国绩效审计工作进入试点探索阶段[1],国内学者由此开始进行大量研究,但多为探索性质。二是2014—2018年,为稳步发展阶段。在该阶段,绩效审计相关规范已经明确,各单位可结合本单位情况开展绩效审计工作,该阶段的研究具有一定行业特色,如环境绩效审计、项目绩效审计等。三是2019年及以后,为创新发展阶段。在该阶段,我国已全面脱贫,国家重视农村发展,助力乡村振兴,大数据等新技术得到了广泛运用,在该阶段,学者开始创新绩效审计方式,在审计过程中借助大数据等新兴技术开展审计工作。预计未来,学者将结合时代发展潮流,及时更新研究方向。

2.2 发文期刊分布

对筛选出的307篇主题为“绩效审计”的文献进行统计分析。统计结果显示,4本期刊发文量是3篇,11本期刊发文量是2篇,51本期刊发文量是1篇。发文量4篇及以上的期刊情况见表1。从表1可以看出,表中所列期刊, “绩效审计”的总发文量为214篇,占样本总数的70%,其中《财会通讯》发文量最多,为72篇,占比23.45%;《财会月刊》和《会计之友》次之,均为38篇。这3本期刊“绩效审计”文献的总发文量占样本总数的比例接近50%,由此可见,作为审计重要组成部分的绩效审计具有专业性较强的特性,因此研究成果主要发表在财会类核心期刊。另外,同时为CSSCI来源期刊的审计类期刊《审计研究》发表的主题为“绩效审计”的文献也较多,为27篇(《审计研究》影响因子较高,发文难度相对更大,相比前3种期刊,其刊载的文献总量也较少)。由此可见,绩效审计相关文献发表的期刊较为集中。

2.3 高产作者分析

对307篇样本文献进行统计分析,发文量在3篇及以上的作者(含合作发表)情况见表2。

从表2统计结果可以发现,发文量3篇以上的作者共11名,其中,发文量最多的是吴勋和陈希晖,两位作者分别来自西安石油大学和南京审计大学,发文量均为6篇;其次是魏乾梅和李晓冬,分别来自梧州学院和首都经济贸易大学,均发文5篇;发文4篇的有马蔡琛、毕翼、郑石桥、王海兵,分别来自南开大学、中国人民银行上海总部、南京审计大学和重庆理工大学;另有3位作者发文3篇,分别来自不同单位。总的来说,作者单位较为分散。

本文为反映作者间合作情况,绘制了作者共现图谱,见图2。字体大小代表发文数量多少,字体越大,发文数量越多;节点代表作者人数,节点越大,频次越高,就越重要;连线代表合作关系。图2中共有268个节点、138条连线,网络密度为0.003 9。由图2可以发现,主要发文作者有吴勋、魏乾梅、李晓冬等,孟志华、李晓冬和余瀚合作发文,李晓冬和马元驹合作发文,陈希晖和郑石桥合作发文,构成了少量合作作者群,但高产作者关联分布比较分散[4]。

2.4 高被引文献分析

为进一步确定绩效审计的具体研究领域,对高被引论文进行综合分析,选取截至2023年3月31日在期刊中引用次数80次及以上的论文,共15篇,见表3。

在引用次数80次以上的15篇论文中,引用次数最高的为292次,题目为《财政扶贫资金绩效审计工作现状及改进措施》。具体而言,引用次数200次及以上的共3篇;100~200次的2篇;80~100次的10篇。由此可见,绩效审计相关研究具有一定研究基础。在上述高被引论文中,发表时间最早的为2013年,结合图1可以发现,2013年我国对绩效审计的探索已经开始,关于绩效审计的研究较多。截至目前,我国在绩效审计方面已经积累了丰富的经验。高被引文献发表时间集中在2013—2016年,研究方向主要集中在财政资金绩效审计和环境绩效审计。环境会计相关研究在2013年发展迅速,与此相关的环境绩效审计也得到了发展。

2.5 作者单位分析

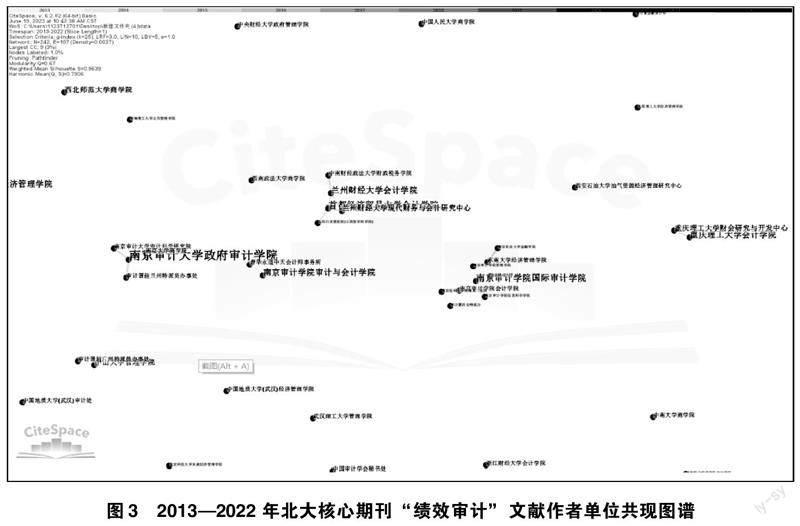

中国知网导出的作者单位数据不够统一,有的作者单位具体到学院,有的则直接以学校名称作为署名单位。对知网导出的数据进行整理,统一以院校名称、研究机构名称等作为单位名称,统计结果见表4及图3。

由表4可见,发文数在4篇以上的单位共11个,其中发表绩效审计核心期刊论文最多的单位为南京审计大学,发文37篇,位列第一,占样本总数的12%,占到表4中所列数量的44.6%,影响力最大。南京审计大学是我国唯一一所以“审计”命名的大学,是我国审计高等教育发源地之一,下设政府审计学院、会计学院等17個学院,同时设有瑞华审计与会计学院、国际审计学院、工程管理与审计学院、中内审学院等特色审计学院,还拥有审计科学院研究院、绩效评估研究院、国家审计大数据研究中心等研究机构,审计特色显著。另有发文4~6篇的单位10个,发文数量与南京审计大学差距较大。由此可见,针对绩效审计研究的学者主要集中在高校,以南京审计大学最多,发文数量占表4所列数量的44.6%。结合图3分析,字体越大,代表发文数量越多,发文较多的有南京审计大学政府审计学院、首都经济贸易大学会计学院、南京审计学院国际审计学院、山东工商学院会计学院等。图3中共有242个节点、107条连线,网络密度为0.003 7,代表242个单位合作发文共107次[5]。由此可见,机构间合作较少,大多是独立发文。

3 基于Citespace的绩效审计研究热点及趋势分析

3.1 研究热点分析——关键词共现

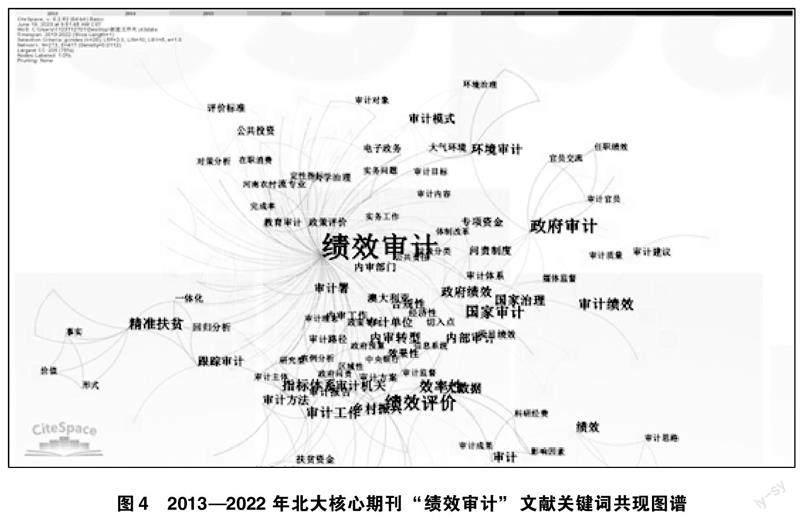

关键词可以反映作者研究的重点,通过关键词共现图谱可以反映绩效审计领域的研究热点。选取307篇文献,利用Citespace软件生成关键词共现图谱,见图4。

图4中绘制的关键词共现图谱中共有273个节点、417条连线,网络密度为0.011 2。在图4中,节点大小和字体大小代表关键词出现的频次,节点越大、字体越大,频次越高;连线表示关键词之间的联系,连线越粗,关键词联系越紧密[6]。在图4中,出现频次较高的关键词有绩效审计、国家审计、绩效评价、指标体系、政府审计、国家治理等。表5对出现频次在2次以上的主要关键词按频次进行排序,共51个,并计算出每个关键性的中心性。一般来说,频次越高,中心性也越强。其中关键词出现频次最高的是绩效审计。将绩效审计这一热点主题的图谱单独列示见图5。

3.2 研究热点主题——关键词聚类

通过绘制关键词聚类图谱可以清晰地将关键词的强聚类性在图中表现出来,聚类大小和聚类强度就是聚类图谱中关键词字体大小和词组紧凑程度的指征。在关键词聚类分析中Q值和S值代表聚类结果是否有效,一般认为Q>0.3意味着聚类结构是显著的;S>0.5意味着聚类是合理的,S>0.7意味着聚类是令人信服的[7]。 利用CiteSpace软件,通过LLR法对绩效审计出现的关键词网络进行聚类,见图6。选取排名前10的聚类标签,共273个结点,328个连线,得到Q值为0.830 7,S值为0.992,说明本文聚类分析有效。利用Cluster Explorer功能达到绩效审计的关键词聚类表,见表6。

表6列示了10个关键词聚类的名称、大小、S值和聚类内代表性关键词通过阅读相关文献,总结了2013—2022年绩效审计研究的几大热点主题。通过表6可以总结出以下特点:一是绩效审计评价体系构建,针对不同绩效审计类型,结合当前审计制度,制定独特的绩效审计评价方案;二是加强对官员任职的绩效进行评价,尤其在乡村振兴过程中,加大对政府的绩效管理,也可以利用大数据等新技术强化绩效评价工作,根据审计过程中发现的问题及时整改;三是注重绩效审计的效率性,改变传统的绩效审计目标,推动内部审计转型,将内部审计与绩效审计结合;四是精准扶贫过程中加强绩效审计工作,加强绩效审计工作全覆盖,关注对政策实施情况的审计。由图6及表6可见,关于绩效审计的研究主题从基础的理论研究扩展到案例分析,研究的内容愈发具有实用性。

3.3 研究趋势分析——关键词突现

突现词指的是某一时间段内被引次数骤增的关键词,能够反映该时间段内该领域的研究趋势。通过CiteSpace中的Burstness功能,将view值调整为0.1,得到17个关键词,结果见图7。

Year—关键词起始年份,即知网中关键词检索首次出现年份;Strength—关键词突现强度;Begin—关键词突现起始年份;End—关键词突现结束年份;黑色线条——突现年份。

图7中,17个关键词突现强度最高的为“乡村振兴”,其次为“评价标准”。“审计单位”“绩效”和“审计方法”这几个关键词从2013年开始突现,2014年突现结束,说明这几个词在早期比较受学者关注。“乡村振兴”这一关键词2019年首次在知网检索突现且持续至今,说明“乡村振兴”这一关键词近年来受到学者关注较多,是我国绩效审计目前的发展趋势。根据突现图可知,“乡村振兴”“大数据”“审计体系”和“扶贫攻坚”是绩效审计近几年的研究热点。通过图7同样可以发现我国的绩效审计研究经历了3个阶段:一是2013年以前,我国学者对绩效审计的目标、考核方式等方面进行了系统的研究,但尚无统一的操作准则,我国对绩效审计没有强制性规定;二是2014—2018年,国家首次提出审计监督全覆盖,开始了全面审计工作,注重项目跟踪审计,审计工作仍以人工审计为主,与审计检测平台结合,以提高审计质量为目标,提出审计意见[8];三是2019年及以后,大数据、云计算等新技术得到快速发展,在审计过程中增加智能数据算法,大大提高了审计效率,在这一阶段,国家注重乡村振兴、着力脱贫攻坚,对财政资金监管和使用提出了更高的要求,绩效审计变得更加重要。

未来,绩效审计将更加紧密地服务于我国管理实践,响应时代发展,顺应时代发展潮流。基于上述研究,本文认为,绩效审计研究将响应我国“双碳”目标,在“双碳”目标达成过程中,监督经济活动的效用和效果。

4 研究结论及建议

4.1 研究结论

在乡村振兴、大数据得到广泛运用的大背景下,我国注重经济高质量发展,也对政府完善自身服务提出了更高要求,绩效审计变得更加必要。本文通过对2013—2022年307篇关于绩效审计的北大核心论文进行可视化分析,研究发现:

(1)发文数量看,2015年以后,绩效审计发文趋于稳定,2013年及以前发文较多。

(2)从期刊载文量来看,《财会通讯》《财会月刊》《会计之友》三大经典北大核心期刊发文比重较大,说明绩效审计方向学者发文以财会审类期刊为主。

(3)从高产作者来看,学者发文较为分散,学者间合作发文较少。

(4)从作者单位来看,南京审计大学一家独大,发文量最多,单位联合发文较少,发文机构较为分散。

(5)从研究热点来看,关于绩效审计、政府审计、审计评价相关的研究较多,研究内容以案例分析为主,实证分析较少。

(6)从研究热点主题来看,传统的审计体系构建类的研究较少,结合新时代新背景的实用性研究有所增加,研究热点与国家发展热点紧密结合,将绩效审计与脱贫攻坚、乡村振兴、垃圾分类等热点问题结合。

(7)从研究趋势来看,绩效审计研究开始注重于大数据等新兴技术手段相结合,跨学科交叉研究开始出现。

4.2 建议

针对目前绩效审计的研究热点和研究趋势,建议未来绩效审计可以从以下几个方面改善。

第一,创新绩效审计方式。审计单位和审计人员可以借助大数据、云计算等方式进行审计证据的辅助收集,不断完善审计方法,提高审计效率。在组建审计小组时,注重跨专业组合,搭配具有行业工作经验的人员,有助于更加了解审计单位情况,做出更加合理的评价。同时审计人员还需要逐步提升自身业务技能,借助Python等软件获取数据。

第二,拓宽绩效审计范畴。提升绩效审计在我国审计体系中所占的比重,强化对被审计单位的绩效管理,建立绩效审计评价指标体系,按照我国经济社会发展现状。不断加强资金绩效审计、项目绩效审计和环境绩效审计,拓宽绩效审计范畴,从而提高绩效审计的效果。

第三,制定绩效审计相关规范。目前绩效审计属于内部审计的一部分,现有的绩效审计一般只针对行政事业单位和国资性质的企业进行,绩效审计工作缺少统一的操作规范,绩效审计效果不够现状,相关部门应当加强对绩效审计的管理工作,制定统一的审计工作规范,发挥绩效审计的评价作用。

5 结语

审计作为国家运行的“免疫系统”,在国民经济中扮演着重要角色,而绩效审计更加注重经济活动的经济性、效率性和效果性,对保障经济高质量发展具有极其重要的意义。利用CiteSpace对绩效审计相关文献进行可视化分析,梳理了绩效审计发展的脉络,预测了绩效审计的未来发展方向,未来绩效审计将在脱贫攻坚和乡村振兴方面发挥重要作用,绩效审计将顺应国家发展方向,规范国家治理行为,保障国家经济健康发展,提高地区发展水平,更好地保障区域发展成果。本文的研究为未来绩效审计发展提供了方向。

参考文献

[1]沈翠玲. 我国政府绩效审计发展演变[J]. 财会通讯,2011,(12):101-103,161.

[2]戚振东,吴清华.政府绩效审计:国际演进及启示[J].会计研究,2008(2):76-85,96.

[3]袁广达,顾建莉,王裕琴. 低碳绩效审计“5E”评价指标体系构建与评价方法研究[J].商业会计,2022,(24):4-10.

[4]陈悦,陈超美,刘则渊,等. CiteSpace知识图谱的方法论功能[J]. 科学学研究,2015,33(2):242-253.

[5]肖明,陈嘉勇,李国俊. 基于CiteSpace研究科学知识图谱的可视化分析[J]. 图书情报工作,2011,55(6):91-95.

[6]朱和平,熊燕.国内外管理会计研究热点与趋势:基于CiteSpace知识图谱分析[J].会计之友,2022(6):104-111.

[7]华秋红.“双碳”背景下我国环境会计信息披露研究现状与发展趋势:基于CiteSpace的可视化分析[J].中国注册会计师,2022,(4):47-53.

[8]刘里奥,王国庆,李琳.国内关键审计事项披露研究进展与演进态势:基于CNKI数据库的CiteSpace可视化分析[J].统计与咨询,2023(1):26-29.

[9]董玉莲.乡村振兴战略视角下乡村产业发展绩效审计问题研究[J].审计与理财,2023(2):16-19.

收稿日期:2023-04-22

作者简介:

马燕,女,1989年生,硕士研究生,讲师、會计师,主要研究方向:公司治理、绩效审计、内部控制。

黄志雄(通信作者),男,1990年生,硕士研究生在读,主要研究方向:社会责任信息披露、财务风险管理。

* 基金项目:2021年江苏省高校哲学社会科学项目“绿色发展视阈下江苏PPP项目绩效审计研究”(2021SJA2465)。