重大突发公共卫生事件冲击对股权激励契约设计的影响研究

2023-11-19陈文强宋含斌

陈文强 宋含斌

摘要:重大突发公共卫生事件冲击对组织内部治理结构具有基础性影响。基于此,以新冠疫情为例,考察重大突发公共卫生事件对企业股权激励契约设计的影响及其理论逻辑。研究发现:激励方式上,疫情暴发后采取股票期权的方案大幅提升;股票来源上,采用回购方式的比例大幅提升;激励力度上,绝对激励力度有所下降,但高管和核心员工间的相对激励差距有所缩小;激励期限上,有效期有一定延长,但锁定期却明显缩短;业绩考核上,考核模式更具弹性与灵活性,指标数量增多,类型更为丰富,相对业绩考核和弹性业绩考核大幅提升。最后,进一步分析了疫情暴发后股权激励契约设计存在的问题并提出了相应的优化建议。希望通过研究,丰富重大突发公共卫生事件冲击对企业激励契约设计影响的研究,为后疫情时代上市公司股权激励契约条款的优化设置提供参考。

关键词:重大突发公共卫生事件;股权激励;契约设计;权变理论

0 引言

近年来,重大突发公共卫生事件屡有发生,给宏观经济运行及微观主体的经济行为带来不同程度的短期冲击和潜在长期影响,导致经济发展偏离正常轨道。2019年末以来,新冠疫情作为典型的重大突发公共卫生事件,对宏观经济发展与微观企业运营造成了严重冲击。宏观层面,疫情冲击降低了金融市场稳定[1]、阻碍原材料及设备等生产要素流通[2]、扭曲劳动力配置、降低居民收入与消费需求[3]、抑制地区经济发展[4-5]等。微观层面,疫情冲击恶化了企业运营状况[6]、降低中小企业生存率[7]、加剧企业金融化[8]、影响企业内部业绩考核机制[9]等。股权激励作为一种长期激励机制,有助于激发高管“思危思变”,促进战略变革,更好地适应动态的外部环境,在不确定环境中转危为机[10]。如何设置科学、有效的股权激励方案一直是学术界关注的热点话题[11-12]。

权变理论认为,薪酬激励应该与公司的战略和环境相匹配,跟随战略变化而做出相应的设计。根据权变理论的观点,企业在管理实践中要依据所处环境随机应变,根据组织环境的变化有针对性地选择和调整治理机制[13]。股权激励作为重要的薪酬激励机制,其契约设计同样会受疫情的影响。尽管现有文献对疫情冲击的经济后果进行了大量研究,如何设计合理有效的股权激励契约以发挥更好的激励效应也一直是学术和实务界关注的议题,然而,较少有文献关注新冠疫情这一重大突发外部冲击如何影响企业股权激励契约条款的设计。

本文结合权变理论和契约理论,采用主板企业2016—2022年的股权激励方案数据,考察了新冠疫情这一典型的重大突发公共卫生事件冲击对企业股权激励契约设计的影响及其背后的理论逻辑。研究发现:第一,激励方式方面,疫情暴发后采取股票期权的方案大幅提升,限制性股票比例有所下降;第二,激励来源方面,采用回购方式的方案比例大幅提升;第三,激励对象方面,平均激励人数有所增长,但占在册员工之比有小幅下降;第四,激励力度方面,绝对激励力度有所下降,但人均激励力度有所增长,高管和核心员工之间的激励差距有所缩小;第五,激励期限方面,有效期有一定的延长,但锁定期却有明显的缩短;第六,行权业绩考核方面,疫情暴發后的方案设计更具弹性与灵活性,指标平均使用数量增多、指标类型更为丰富,收入类、创新类、非财务类指标比例得到提升、相对业绩考核、弹性业绩考核比例大幅提升。

本文可能的研究贡献主要有以下两个方面:第一,本文以新冠疫情为例,考察重大突发公共卫生事件冲击对企业股权激励契约设计的影响,从激励契约设计的视角丰富了重大突发公共卫生事件经济后果的相关研究,同时从重大突发公共卫生事件的角度拓展了股权激励契约设置影响因素的相关文献。第二,本文分析了新冠疫情暴发前后激励方案契约要素的具体变化及其背后的理论逻辑,对后疫情时代企业股权激励方案的优化设置,以及监管部门股权激励管理制度的完善提供一定的参考。

1 文献回顾

1.1 重大突发公共卫生事件的经济后果

历史上突发的重大公共卫生事件在严重威胁全球生命安全的同时,还造成经济持续下滑,在一定程度上影响人力资本质量与未来人口收入水平。2019年末,突如其来的新冠疫情席卷全球。宏观层面,疫情冲击了全球供应链系统,严重阻碍全球范围的工业生产与投资活动[4],对上市公司业绩造成显著负面影响[2],恶化了企业现金流[19]。股市短期内迅速下跌,商品期货市场加剧波动,金融风险陡增[1]。除开疫情初期的“囤货式”消费,疫情削弱了长期居民消费水平[3],严重打击了消费这一经济拉动引擎,以及人力资本这一重要的生产要素,经济复苏的规模和速度面临重大挑战[19]。微观层面,疫情降低了中小微企业的存活率[6-7],显著提高企业的现金持有水平与金融资产配置,从而加剧了企业金融化[8],促进了企业的创新[20],增加了业绩考核的制定难度,如何平衡“经济性”和“社会性”成为业绩考核制定的新难题[9]。

1.2 股权激励契约设计的影响因素

股权激励契约设计的影响因素研究由来已久。宏观层面,国内外学者发现法律政策、行业特征、社会文化均会影响企业对于激励方式、业绩考核指标与难度等核心契约要素的制定。中观层面,公司特征与股权结构方面,相较于民营企业,国有企业的股权激励在授予阶段更多地表现出激励强度低、业绩目标易达成、侧重历史业绩等福利性质[14-15]。内部治理方面的董事会是治理结构中影响股权激励制定与实施的关键因素,可以防止方案“福利化”倾向[14]。此外,处于不同生命周期的企业会选择适配的契约设计[18]。微观层面,学者发现管理层权力越大,股权激励强度越大,行权价格越低[15]。另外,被激励对象的个人特征,诸如风险偏好、年龄、学历与社会资本等也会影响公司激励方式的选择[16]。

1.3 文献述评

综上所述,围绕重大突发公共卫生事件冲击的经济后果和股权激励契约设计的影响因素等问题,学界展开了大量具有启发性的研究,取得了丰富的成果,但仍存在不足:第一,关于重大突发公共卫生事件的经济后果,已有文献主要集中在宏观层面的影响,较少关注事件对微观层面股权激励契约设置的影响;第二,股权激励契约设置的影响因素方面,已有文献主要集中在中微观层面,宏观层面研究较少。本文研究新冠疫情这一重大突发公共卫生事件对股权激励契约设计的影响,以期更好地理解企业股权激励契约条款的设计,进而提高股权激励计划的有效性。

2 新冠疫情暴发前后股权激励方案契约条款变化

本文选定2020年1月23日武汉发布疫情防控第1号通告作为新冠疫情暴发的节点,将样本分为疫情暴发前与疫情暴发后两个部分。同时,为尽可能避免注册制改革等重大制度变迁对股权激励契约设计的影响,样本采用股权激励法案修订后的A股主板上市公司2016年8月16日—2022年12月31日的股权激励方案数据,从核心契约条款方面分析主板上市公司在疫情暴发前后股权激励方案契约设计的差异。

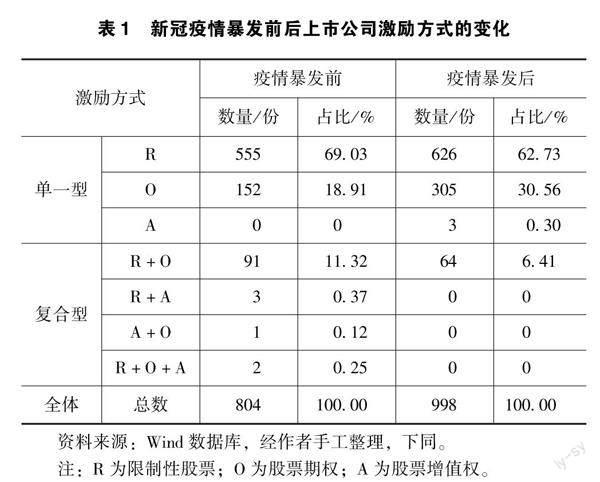

2.1 激励方式

股票期权和限制性股票是我国上市公司使用最广泛的两种激励方式。疫情暴发前后我国上市公司激励方式的变化见表1。由表1可知,疫情暴发后,限制性股票比例由69.03%降至62.73%;反之,采用股票期权的比例却由18.91%大幅升至30.56%。对此趋势,原因可能有如下3点:首先,疫情期间部分公司股价大幅下跌,估值相对较低,就收益补偿机制而言,股票期权具有凸性支付结构,当股价具备较强的上升趋势时,股票期权的获益空间要大于限制性股票,潜在激励力度更大[16];其次,疫情时期企业面临市场份额锐减、营业利润下滑及现金流短缺的困境[18],外部融资机会有限且融资成本较高,此时可能更青睐暂时无须管理层出资购买的股票期权;最后,在疫情冲击下提高生存能力,重构竞争优势甚至实现逆势发展是疫情暴发后企业最主要的目标,需要管理者具备更高的风险承担能力。股票期权没有惩罚性,能够锁定投资风险,具有更强的风险承担效应[21]。总体而言,限制性股票仍是主要激励方式,但疫情暴发后上市公司激励方式逐步多元化,更契合自身的激励诉求。

2.2 激励来源

在激励来源方面,股权激励用于激励的股票一般可通过增发新股、向二级市场回购、股东转让等方式取得,其中以定向增发为主。新冠疫情暴发后,上市公司激励来源的变化见表2。由表2可知,定向增发占比由99%降至84.57%;与之相反,采用回购形式的激励方案大幅提升,由0.75%增长至14.03%。对此变化,可能有如下3点原因:第一,疫情导致股市急剧下跌,股价崩盘风险显著升高[1],部分上市公司出于市值管理需求会进行“维稳式”股份回购[22];第二,相较于定向增发,回购不会稀释股权,要是回购时机得当,公司还能借此获取一批价格低于实际价值的股票,方便后续激励计划的实施;第三,我国上市公司股权质押率偏高,股价下跌时,面临质押预警风险的控股股东更可能推动上市公司回购股份。

2.3 激励对象

我国上市公司的股权激励对象通常包括上市公司董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工。疫情暴发前后上市公司激励对象的变化见表3。由表3可以看出,疫情暴发后,激励对象总数占在册员工之比基本保持一致,但范围有所扩大。第一,在激励总人数方面,由平均331人扩大到了疫情暴发后的348人,但由于主板上市公司规模的扩大,激励总人数占在册员工的比例与疫情暴发前基本保持一致;第二,高管激励人数以及占激励总人数的比例在疫情暴发后均有小幅的下降,而核心员工人数则在疫情暴发后出现了明显的增长,同时占激励总人数的比例也有略微上升。总体来说,疫情暴发后的激励范围有所扩大,被激励的核心员工人数上升,激励重心进一步向核心员工倾斜。

高管和核心员工是企业抗击疫情中最重要的两类人力资源,同时也是股权激励方案的主要激励对象[23]。尽管人们普遍认为高管更为权威,能应对危机,但尚未有研究对此提供很好的证据支持,反而是对核心员工的股权激励充当了高管激励有效的补救角色,有助于促进企业的创新产出和业绩提升[24]。因此,愈来愈多的企业开始加强对核心员工的股权激励以应对疫情的冲击。

2.4 激励力度

股权激励力度也称股权激励强度,即当次上市公司实施股权激励的总数占总股本的比例。新冠疫情暴发前后上市公司激励力度的变化见表4。通过表4发现,疫情暴发后总激励力度减小,由2.31%降至2.02%,单次激励授予总量大的情形更为少见,高管与核心员工的绝对激励力度也出现了明显的降低。多数激励方案并不用足有效期内股权激励授予总量空间,而是增加预留数量比重为持续性的激励做补充,表明企业更注重对核心人才的持续激励。同时,尽管人均激励力度无明显变化,但在激励差距方面,疫情暴发后核心员工激励力度相对占比上升,与高管的激励力度差距进一步缩小,激励对象呈现出由以高管为主向以核心员工为主过渡的趋势。

对此变化,原因可能有如下3点:一是当前我国上市公司高管的股权激励的预期作用并不确定,而核心员工股权激励强度的加大则会对公司业绩产生积极作用[23],能显著提高企业的创新能力[24];二是企业股权激励制度趋于常态化,更多激励计划选择采取“小步快进、循序渐进”方式,为后续分阶段周期性开展多期计划预留足够空间,尽管总激励力度下降,却有更多员工获得了激励;三是由于疫情导致经济形势不稳定,企业可能会推迟股权激励计划的实施以待更好的时机。

2.5 激励期限

股权激励的行权有效期是指从首次授予权益日起至激励对象获授全部激励标的日止的整个时间跨度,也叫股权激励的执行时间期限。学者普遍认为,较长的激励有效期有助于提升激励效果[15],但由于我国资本市场法律制度不完善,股权激励普遍缺乏行权时间限制,激励对象能够在短期内解锁套现,呈现出明显的短期化特征[12]。新冠疫情暴发前后上市公司行权有效期的变化见表5。通過表5可以看出,新冠疫情暴发后,平均行权有效期有小幅上涨,由原来的4.60年延长至4.71年。具体分析,疫情暴发前选择2~5年的中短有效期方案占比高达88.56%,而疫情暴发后则下降到81.26%,选择6~10年的长有效期方案则从11.44%上升到18.74%。

新冠疫情暴发前后上市公司锁定期的变化见表6。尽管行权有效期总体呈延长趋势,但由表6可知,疫情暴发后,激励期限中的锁定期大幅缩短,平均锁定期由原来的2.39年缩减至1.34年,缩减了43.93%。锁定期也称限售期,是指自激励对象获授限制性股票完成登记之日起算,激励计划设定的激励对象行使权益的条件尚未成就,股票期权或是限制性股票不得转让、用于担保或偿还债务的期间。具体分析,疫情暴发前锁定期为1年的企业仅占2.86%,疫情暴发后上升到了70.14%,2年的方案则从75.75%大幅下降至27.35%。此趋势表明疫情暴发后多数企业选择缩短激励期限中的锁定期,以便尽快行权。

新冠疫情蔓延给企业经营带来很大的不确定性,增加了企业制订经营目标的难度。为降低不确定性因素对未来业绩预测的影响,一些企业采取了“定5年,看10年”的“长周期战略布局、短经营期滚动修正”的战略规划思路,制定了常态化业绩考核体系[9]。激励期限设置一般与企业阶段性项目或目标完成所需要的时限相匹配,由此呈现出长有效期稳定员工团队,短解锁期降低未来业绩不确定性的特征。

2.6 行权业绩考核

行权业绩考核也称为激励条件或业绩条件,是指激励对象对已获授的股权行权时必须达到或满足的业绩条件,是我国股权激励不能回避的重要环节,也是引导企业战略落地的有效工具[9,27]。其中,业绩考核指标为激励计划的核心组成要素,从其指标数量,类型及目标值的评价基准与考核模式的设计中可窥见公司对未来几年内的经营预期。实践来看,我国上市公司股权激励的业绩考核存在考核指标单一、会计指标为主、参照历史业绩为主、“一刀切”四大特征。

2.6.1 考核指标数量

通过统计2016—2022年主板实施股权激励的方案,见表7,发现在疫情暴发前,主板业绩指标选取数量仍有65.80%的方案仅采用单一业绩指标。疫情暴发后,主板平均业绩考核指标应用数量由1.54个增长到1.75个。具体分析,选择单一指标的方案下降了14%,在一份激励方案中采用2~3个考核指标的方案占比由30.97%上涨至44.09%,表明疫情暴发后主板企业在指标数量选择方面更为灵活与多元。这种趋势的出现可能是因为疫情对企业经营带来了不确定性,单一指标难以全面评估企业表现,采用多个考核指标可以更全面地评估企业的绩效,从而更好地激励员工和管理层,提高企业的竞争力和运营效率。

此外,面对疫情冲击,部分企业增设业绩考核维度,设置多维评估与综合评估指标。多维评估指标,又称“或”指标,规定被激励对象达成其中一项或几项业绩考核目标均可视为达标。综合评估指标又称“且”指标,要求所有指标要求均需达标。新冠疫情暴发前后上市公司可选择性业绩考核指标的变化见表8。表8显示,指标维度方面,综合评估指标方案仍占多数,但已由76.56%下降至62.18%。这表明面对不确定的经营环境,企业更倾向于将业绩考核指标设置得更加灵活与宽松,降低经营风险。

2.6.2 考核指标的类别

我国多数上市公司的股权激励方案设置利润或净资产收益率等会计指标,市场类指标、非财务指标的使用占比较低[15]。新冠疫情暴发前后上市公司行权业绩考核指标类别的变化见表9。由表9可知,疫情暴发后大多数主板公司仍然偏好设置能够直观反映公司盈利能力的净资产收益率和成长能力的收入与利润增长率等财务指标,指标类别设定较为统一。

盈利能力类方面,疫情暴发后,15.13%的方案采用净资产收益率指标。净资产收益率在一定程度上反映对股东的回报,是利润和收入的补充指标。成长能力类方面,与西方国家较多采用每股盈余增长率不同,利润与收入指标占我国上市公司业绩考核的半壁江山。疫情暴发前高达77.36%的方案选择利润增长率指标,但疫情暴发后则降至73.75%。收入增长率指标在疫情暴发后显著增长,由疫情前的34.70%大幅提升至50.20%。在常用的业绩考核指标中,营业收入对成本屏蔽的力度最大,净利润最小[26],较大的成本屏蔽作用可使企业投资视野变得更长远,既能有效避免投资短视化,也更契合企业自身的战略布局。运营效率类方面,疫情进一步突显业务运营效率及对现金流影响的重要性[9]。通过表9可知,疫情暴发后企业对于周转能力与偿债能力等与风险相关的指标更为看重。周转能力反映企业资产的利用效率和经营管理水平,偿债能力则反映企业在面对债务偿还和经济衰退等不利因素时的抗风险能力。创新能力类方面,疫情暴发后企业采取创新业绩指标的力度显著提升,总体由1.74%增长至3.81%。所谓创新业绩指标指与企业研发创新相关的指标,如专利申请数,研发投入占比等。疫情冲击会对企业创新有正向影响[20],企业在疫情暴发后更关注研发创新与未来长期发展,对短期利润的看重程度较低。非财务能力类方面,疫情暴发后非财务类指标总体从1.74%上升至4.61%,其中销售量增长率与产能增长率指标占比显著提升。非财务指标虽未与直接的经济利益挂钩,但从长远来看,其设定反映公司对未来的业务经营计划及重大战略发展规划的考虑。企业需要寻求新的发展机遇和突破口,通过采用销售量增长率和产能增长率等非财务指标,引导员工注重市场拓展和提升生产能力,进而提高企业的市场竞争力和生产效率。

2.6.3 评价基准

相对业绩考核是一种绩效评价机制,其将同一市场或同一行业其他竞争者的平均业绩作为管理层业绩评价标准,以往的研究表明,在疫情期间实施相对业绩评价机制可以显著提升企业绩效[27]。根据表10,疫情暴发后的相对业绩指标呈现出明显的增长趋势,从15.55%上升至19.24%。采用相对业绩考核可以更好地适应疫情带来的经营环境变化,反映企业在疫情期间的表现,从而获得更为精准的业绩考核评估结果,使得管理层更加注重企业的长期发展。

2.6.4 考核模式

我国上市公司的业绩考核存在“一刀切”的问题[25]。所谓“一刀切”是指上市公司以选取的业绩指标点值而非区间值作为行权业绩条件,只要管理者有一项业绩指标的完成值没有达到规定的业绩条件,该业绩考核年度对应的激励工具将全部失效。這种过于刚性的考核模式使得管理者一旦未能达成股权激励方案中约定的业绩条件,除了面对损失,几乎没有任何可供回旋的余地。然而,受到疫情冲击,刚性业绩目标能否达成面临重大不确定性。因此,疫情暴发后越来越多的企业尝试将业绩考核目标设置立体化,采用弹性业绩考核。新冠疫情暴发前后上市公司考核模式的变化见表11。由表11可知,弹性业绩考核占比由疫情暴发前的2.24%大幅提升至12.42%。弹性业绩考核是一种实现激励差异化的创新考核模式。企业将业绩目标值进行梯度化,设置业绩触发值与目标值,如果达到触发值,可解锁部分激励标的;达到目标值,当期可以解锁全部的激励标的;当报告业绩介于上下限之间时,可解锁的比例基于报告业绩的实现值在0~100%之间分布。该模式通过设置目标完成区间,根据实际完成情况决定授予权益可行使数量。疫情下,弹性业绩考核能够更好地反映企业实际情况,增加企业的灵活性和应变能力,避免激励对象“劳而不获”而打击其奋斗精神。

3 存在的问题及相关建议

通过上文分析,可以发现新冠疫情暴发后主板企业股权激励方案得到了一定程度的优化和创新,但契约设计仍存在不足之处。对此应进行进一步改革,以期企业的股权激励计划更加符合自身的特点和战略定位。

3.1 激励方式:激励方式单一,应提高激励工具的多样性

尽管限制性股票拥有成本优势和绑定效应,兼具更便利的避税和股利保护性,但不同的激励方式具有不同的特点与适用性。股票期权的风险容忍度更高,激励力度更强,在提升企业的创新能力、风险承担方面具有更好的激励效果[17]。企业应根据不同激励方式的特点,结合宏观经济环境、公司历史业绩等内外部因素,针对不同的群体的特点、出资风险承受能力等,差异化地设置与企业性质及战略相匹配的激励方式,以此提高激励效应。此外,主板企业也可尝试使用第二类限制性股票。相对于传统限制性股票,其允许公司在激励对象满足相应获授权益条件后,分批次将限制性股票登记至激励对象名下,既提高了激励对象的风险容忍度,也减轻了激励对象需要提前出资购买股票的资金压力,更适合创新型公司。

3.2 激励来源:回购多注重短期价格,忽视长期价值,应提高企业内部治理

因股票回购的信号传递效应,上市公司逐渐将回购作为应对股票市场系统性风险、维护资本市场形象的“常规武器”[22]。然而,主动式回购短期能提升股价,但缺乏长期持续性,可能引发管理层机会主义行为,使股份回购成为股价操纵的工具。因此,上市公司应完善公司治理体系,从股权结构、股东会和董事会层面完善监督机制,抑制管理层的机会主义。资本市场应加强对企业股份回购事项的信息披露,引导企业差异化披露其真实的股份回购动因和提议人等信息。

3.3 激励力度:总体授予力度不强,仍有提升空间

核心员工是企业核心能力的人才载体。虽然疫情暴发后高管与核心员工间的激励差距有所减小,但高管的激励范围和力度仍然偏大,可能会导致核心员工感到不公平,激化与高管层之间的矛盾,甚至造成技术人才流失,降低企业的长期创新能力和生产经营效率。企业应统筹兼顾高管与核心员工的激励。股权激励的实施并不是“一劳永逸”,而是一个持续性、滚动实施的系统性工程。企业在保证经营稳定的前提下,可以采用“小步快跑,多次授予”的多期滚动式常态化激励模式,或辅以员工持股计划,适当提高员工股权激励覆盖范围,以此减少因激励错配导致的薪酬不公平问题。此外,推出适当期数的多期股权激励计划也有助于企业将一个大的战略目标分解成为许多阶段性的小目标,有机会修订下一个阶段的计划,不断动态优化,从而达到更理想的激励效果。

3.4 激励期限:激励设定周期较短,应适当提高激励期限

股权激励计划的时间周期需根据公司的战略周期确定。多数研究表明行权有效期越长,股权激励实施效果越好。若激励期限过短,股权激励将失去长期激励作用,不利于对激励对象的长期“捆绑”,诱发激励对象盈余管理和缩减研发投资等行为,使得股权激励呈现“福利性”特征,导致激励效果异化 [15]。目前我国上市公司股权激励设置的行权时间限制不够,尽管疫情暴发后有效期有所延长,但与国外长达10年的平均有效期还相差甚远,随着后疫情时代经济进入新常态,可能导致出现集中减持套现此类短视行为,因此随着经济的复苏,企业需要再逐步强化股权激励的长期绑定效应。

3.5 行权业绩考核:业绩考核设置较为单一,应建立多维度、分层次、差异化的考核体系

指标数量方面,为适应现代企业需求,企业应形成多维度、不同权重的指标体系,提高绩效评估的全面性和准确性。同时,企业也应根据实际情况对多维指标体系进行定期调整,明确偏重目标,作为公司阶段性战略重点的“指挥棒”,确保其适应企业发展的需要,保持考核的有效性。指标类别方面,疫情暴发后收入、利润指标仍占据多数,即便是仅针对核心技术人员所做出的激励也未有显著改善。企业对于核心员工的考核指标应当强化与技术相关的创新指标而弱化传统财务业绩指标,需要结合实际灵活制定相关技术指标。评价基准方面,相对业绩考核选取的比较指标多局限于收入与利润方面,仅以少数成长能力的财务指标作为企业业绩好坏的评价依据无法客观反映管理层努力程度,应拓宽考核指标范围,增强业绩评价与努力水平的相关程度,以此提高评价结果的全面性与综合性。考核模式方面,过于刚性的业绩标准难以适应较高的外部环境动态性与“黑天鹅”事件的冲击,业绩考核目标设计应具有一定的弹性。企业可以设置触发值和挑战值,通过设置触发值避免因为不可抗力而丧失应有的收益,保障员工應有权益,设置高激励、高目标的挑战值充分激发员工积极性。

此外,在考核层面上,多数计划激励对象的所在层面只分为公司和员工两个层面,缺少业务单元(本文业务单元含义包括上市公司下属的分/子公司、业务板块等)层面。在环境不确定性显著增长的后疫情时代,企业应建立多层级考核体系,科学地量身定制业务单元层面的考核指标,更好地反映各业务单元在不同阶段的发展特点和业务特征,并对业务单元的考核任务完成情况进行差异化分析,进而提升业务单元的战略价值和核心竞争力,以此积极应对不确定性环境带来的业绩影响。

4 结语

在重大突发公共卫生事件频发的大环境下,循规蹈矩的传统股权激励已无法适应新形势的要求,只有因地制宜的适配式股权激励才能成为企业赢得高端人才争夺战的关键武器。企业需要利用后疫情时代传统内部治理结构遭受冲击的契机,结合自身行业特点与战略,形成切实可行的中长期激励体系。

本文以新冠疫情为例,重点考察了重大突发公共卫生事件对股权激励契约设计的影响,研究发现:疫情暴发后实施的股权激励方案,第一,激励方式方面,采取股票期权的方案大幅提升,逐步呈现“量体裁衣”趋势;第二,激励来源方面,采用回购方式的方案比例大幅提升,回购已逐渐成为企业进行市值管理的“常规武器”;第三,激励对象方面,平均激励人数有所增长,但占在册员工之比却有小幅的下降,中国上市企业股权激励离常态化仍有一段距离;第四,激励力度方面,绝对激励力度有所下降,但人均激励力度有所增长,高管和核心员工之间的激励差距有所缩小,激励进一步向核心员工倾斜;第五,激励期限方面,行权有效期有一定的延长,但锁定期却有明显的缩短,企业为应对疫情,仍然呈现出一定程度的短视化倾向;第六,行权业绩考核方面,疫情暴发后的方案设计更具弹性与灵活性,具体分析,指标平均使用数量增多,指标类型更为丰富,其中收入类、创新类、非财务类指标比例得到显著提升,总体呈现多元化趋势、相对业绩考核使用比例上升,且评价标的更为宽松与灵活、考虑到“一刀切”的刚性业绩考核方式缺乏灵活性,设置业绩目标梯度的弹性业绩考核比例得到大幅提升。

随着A股市场的发展和经济环境的变化,股权激励契约设计面临更加复杂的挑战。未来的研究需要采用实证研究进一步探究重大突发公共卫生事件对股权激励契约设计的影响的作用路径及其经济后果,探讨如何促进公司长期稳定发展和员工长期利益的平衡,推动股权激励制度的持续创新。

参考文献

[1]张晓晶,刘磊. 宏观分析新范式下的金融风险与经济增长:兼论新型冠状病毒肺炎疫情冲击与在险增长 [J]. 经济研究,2020,55(6):4-21.

[2]史丹,李少林. 新冠肺炎疫情冲击下企业生存韧性研究:来自中国上市公司的证据 [J]. 经济管理,2022,44(1):5-26.

[3]刘洪波,邸建亮,王冉. 新冠肺炎疫情对居民消费的影响研究 [J]. 统计研究,2022,39(5):38-48.

[4]HE H, YE Y. Rethinking capital structure decision and corporate social responsibility in response to COVID-19 [J]. Journal of Accounting and Finance ,2021 ,61(35):121-162.

[5]DAHL C M,HANSEN C W,JENSEN P S.The 1918 epidemic and A V-shaped recession: evidence from munici-pal income data[J]. Govid Economics,2020,17(4): 137-162.

[6]BARTIK A W,BERTRAND M,CULLEN Z B,GLAESER E L,et al. How are small business adjusting to COVID- 19?[R].2020.

[7]朱武祥,张平,李鹏飞,等. 疫情冲击下中小微企业困境与政策效率提升:基于两次全国问卷调查的分析 [J]. 管理世界,2020,36(4):13-26.

[8]顾雷雷,王鸿宇,彭俞超. 重大突发公共事件的长期影响:疫情经历、不确定预期与企业金融投资 [J]. 经济学(季刊),2022,22(3):1017-1038.

[9]杨珊华,王斌,张伟华,等. 重大突发公共卫生事件下的企业业绩考核指标体系优化研究 [J]. 会计研究,2021(10):43-50.

[10]徐宁,白英杰,张阳. 股权激励能够促进高管“思危思变”吗:基于战略变革的视角 [J]. 商业研究,2022(6):73-82.

[11]黄虹,张鸣,柳琳. “回购+动态考核”限制性股票激励契约模式研究:基于昆明制药股权激励方案的讨论 [J]. 会计研究,2014(2):27-33,94.

[12]陈文强. 股权激励、契约异质性与企业绩效的动态增长 [J]. 经济管理,2018,40(5):175-192.

[13] WELLER I,HYMER C B,NYBERG A J,et al. How matching creates value: cogs and wheels for human capital resources research [J].Academy of Management Annals,2019,13(1):188-214.

[14]邵帅,周涛,吕长江. 产权性质与股权激励设计动机:上海家化案例分析 [J]. 会计研究,2014(10):43-50,96.

[15]吕长江,郑慧莲,严明珠,等. 上市公司股权激励制度设计:是激励还是福利? [J]. 管理世界,2009(9):133-147,188.

[16] 徐经长,张璋,张东旭. 高管的风险态度与股权激励方式选择 [J]. 经济理论与经济管理,2017(12):73-87.

[17] 陈文强,王成方. 股权激励方式与企业生命周期的适应性匹配研究 [J]. 会计研究,2021(6):76-90.

[18] 肖土盛,孙瑞琦,袁淳. 新冠肺炎疫情冲击下企业现金持有的预防价值研究 [J]. 经济管理,2020,42(4):175-191.

[19] CAMPELLO M,KANKANHALLI G, MUTHUKRISHAN P. Corporate hiring under Covid-19 [R].2020.

[20] 谢乔昕,张天丽,张宇. 突发公共事件对企业创新偏移的影响及纾困政策效果:基于新冠肺炎疫情的准自然实验 [J]. 软科学,2022,36(2):57-64.

[21] NEUYEN T.CEO incentives and corporate innovation [J]. Financial Review, 2018,53(2):255-300

[22] 馬鹏飞,隋聪. 新冠疫情下的股市波动与上市公司应对:基于信号传递视角 [J]. 会计与经济研究,2021,35(6):106-126.

[23] OYER P, SCHAEFER S. Why do some firms give stock options to all employees? an empirical examination of alternative theories [J].Journal of Financial Economics,2005,76(1):99-133.

[24] 胡景涛,宿涵宁,王秀玲. 员工股权激励对企业经营业绩会产生补充的提升效应吗? [J]. 会计研究,2020(4):119-129.

[25] 谢德仁,张新一,崔宸瑜. 经常性与非经常性损益分类操纵:来自业绩型股权激励“踩线”达标的证据 [J]. 管理世界,2019,35(7):167-181,204.

[26]BLOOMFIELD M,GIPPER B,KEPLER J D,et al. Cost shielding in executive bonus plans [J]. Journal of Accounting and Economics,2021,72(2-3):101428.

[27]凌筱婷,薛雨佳. 相对业绩评价能提高企业绩效吗:来自民营上市公司股权激励方案的证据 [J]. 当代财经,2021(5):138-148.

收稿日期:2023-04-27

作者简介:

陈文强, 男, 1989 年生, 博士研究生, 副教授, 硕士研究生导师,主要研究方向:公司治理。

宋含斌, 男, 1997 年生, 硕士研究生在读,主要研究方向:公司治理。

*基金项目:浙江省哲学社会科学一般规划项目“‘协同治理还是‘短视主义:行权业绩考核对企业金融化的影响及对策研究”(24NDJC225YB);

国家自然科学基金青年项目“股权激励契约条款与企业生命周期的适应性匹配研究”(72002190);浙江省自然科学基金一般项目“行业绩效考核与实体企业金融化:效应识别与机制分析”(LY24GD20007)。