全国统一大市场下德邦股份被京东收购的短期市场效应

2023-10-28蒋玉玲

蒋玉玲

摘 要:近年来,我国快递行业的龙头企业不断进行并购,使得快递行业的整体集中度不断提升,导致行业竞争愈发激烈。2022年4月,《中共中央国务院关于加快建设全国统一大市场的意见》提出进一步加快建设全国统一大市场的步伐。在这样的背景下,京东收购了德邦近66.5%的股权。通过分析该事件的并购动因,再以事件研究法对德邦被并購后的短期市场绩效进行研究,发现市场对该事件的反映强烈且向好。最后得出结论:并购有利于产生协同效应,并购后企业应加快内部资源整合。通过研究,希望能给在全国统一大市场加快建设背景下面临类似发展问题的企业一些启示和建议。

关键词:企业并购;并购动因;事件研究法;市场绩效

中图分类号:F271.4 文献标志码:A 文章编号:1673-291X(2023)18-0009-04

一、并购动因

2022年年初市场就有消息称京东将收购德邦股份,但是遭到了京东的连续否认。而在2022年3月,德邦发布公告,宣布京东将收购德邦,并购完成后京东将持有德邦近66.49%的股份。这一事件的发生,进一步加大了快递行业的集中度,顺应了加快建设全国快递统一大市场的潮流。

该事件的被并购方德邦股份是我国快运行业首家实现上市的企业,该公司的主要经营方向为大件快运业务。但自从2018年上市后,公司始终处于亏损状态,特别是近年来该行业的集中度和竞争不断加剧,使得公司收入增长缓慢,再加上油价居高不下,成本的提高使得利润降低,同时出于长期布局考虑,公司不断增加资源投入,推动组织内部人才升级,导致公司的成本、费用在短期急剧增加。这一系列原因导致德邦陷入营收持续亏损的困境,为了摆脱困境寻找新的转机,德邦不得不走上被京东收购的道路。

京东作为并购方,间接收购了德邦近66.49%的股份。京东在实现对德邦的收购后,通过整合企业资源,能帮助京东物流扩充和完善已有的商业版图。由于京东物流的核心是要建立一体化的供应链物流服务,基于多年的发展扩张,京东在快递方面已形成了覆盖全国的物流网络系统。为了建立一体化的供应链物流服务,京东始终将物流与供应链放在公司的战略发展位置。因此,京东对物流供应链板块有着很高的期望,而快运又是发展供应链的重要一环,收购德邦能够弥补京东在快运方面的缺陷。并且德邦通过多年在快运行业的深耕,在快运方面和京东快递一样也形成了覆盖全国的物流网络系统,收购德邦后,通过整合内部业务,能够在业务间形成资源复用,可以相互补充空载和网点资源,同时可以完善供应链,形成协同效应。所以说,此次并购对双方来说都是一个较好的选择。

二、德邦股份被京东收购的短期市场效应

2022年2月28日之后,德邦股份连发三则停牌公告,称控股股东正在筹划重大股权变动事项。2022年3月11日,德邦股份在停牌两周后发布公告,宣布京东卓风将成为德邦的间接控股股东,将受让德邦控股99.987%股份,京东物流是京东卓风的间接控股股东。京东卓风将通过受让德邦控股部分股份,且同时接受德邦控股部分股东委托,获得德邦控股部分股份对应的表决权的方式,实现对德邦控股的控制,从而间接控制德邦控股所持有的上市公司(德邦股份)66.4965%的股份。并购后双方将在多个领域展开深度合作。

本文运用事件研究法对被并购方德邦的短期市场绩效进行研究,有利于分析市场对该事件的反应程度,从而有利于市场参与者全面客观地去看待该事件。

(一)事件研究法步骤

事件分析法主要包括以下步骤:事件日确定、窗口选择、预期收益率估计、计算超额收益率和累计超额收益率、显著性分析。

1.事件日及窗口期界定

事件日一般是指事件在资本市场上被大家知晓并开始传播的当日,窗口期是用来研究事件市场反应的具体时间范围的。德邦股份于2022年2月28日开始停牌筹划重大股权变动事项,并于3月11日晚间正式公告更换控股股东的事项,于3月14日复牌交易(12和13日为周末)。因此,本文将2022年3月14日设定为事件日。

综合现有文献的研究,本文认为,在该事件下选取事件日前后15个交易日([-15,15],共31个交易日)作为事件窗较为合适。在2月28日德邦股份停牌市场时已经有德邦被京东收购的传言,所以选择事件日前15个交易日主要是考虑并购事件有可能提前泄露。同时,将事件窗前120个交易日定义为估计窗,即[-135,-16],满足100—300个交易日数据的要求。

2.超额收益率(AR)和累计超额收益率(CAR)

预期收益率的估计方法一般分为两类,即统计学方法和经济学方法。具体包括均值模型、市场模型、市场调整模型、三因子模型、CAPM模型等。综合考虑用市场模型(Market Model)估计预期收益率较为合适。该方法假设市场收益率与个股收益率之间存在一种线性关系,具体思路如下:

对估计窗内[-135,-16]德邦股份的个股收益率和市场收益率进行OLS回归得到相关估计参数:

Rt=α+βRmt+εt(1)

其中,Rt为德邦股份的个股日收益率,使用考虑现金红利再投资的日个股回报率;由于德邦股份在上交所上市,因此市场收益率采用上证A股市场(不含科创板)综合收益率。以上所需数据均从国泰安数据库(CSMAR)获取。

按照(1)的估计参数,计算出事件窗内[-15,15]对应的预期收益率:

Rt=α+βRmt(2)

根据(1)和(2)计算出事件窗内德邦股份的超额收益率(Abnormal Return,AR):

ARt=Rt-Rt=Rt-(α+βRmt)(3)

通过将事件窗口内对应的超额收益率累加,可得到累计超额收益率(Cumulative Abnormal Return,CAR):

CAR[t1-t2]=■■ARt(4)

(二)显著性检验

假设德邦股份被京东收购事件没有对德邦股份股票价格产生影响,CAR服从正态分布,且在其窗口期内均值为0,因此可以对窗口期的CAR进行t检验,通过其显著性来判断该事件对公司股票的影响程度。

(三)京东收购德邦股份实证结果分析

1.事件窗内的个股收益与预期收益率

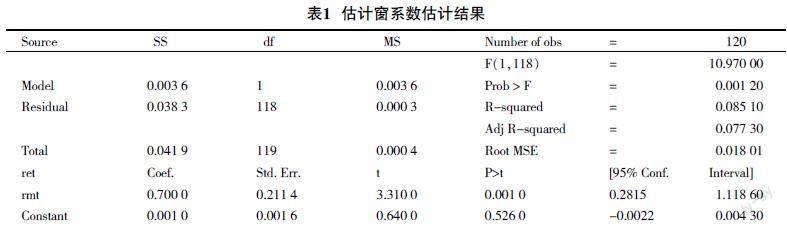

通过Stata16软件对对应的研究数据进行清理,之后对估计窗120个交易日数据进行OLS回归,得到回归方程为:

Rt=0.001+0.7Rmt+εt(5)

具体的回归结果如表1所示。从回归结果可以看出,β的回归系数为0.700,t统计量为3.31,且在1%水平上显著,表明两者之间的线性关系显著。

2.计算超额收益率与累计超额收益率

根据公式(2)(3)就可以得到德邦股份在事件窗内的预期收益率、超额收益率、累计超额收益率。

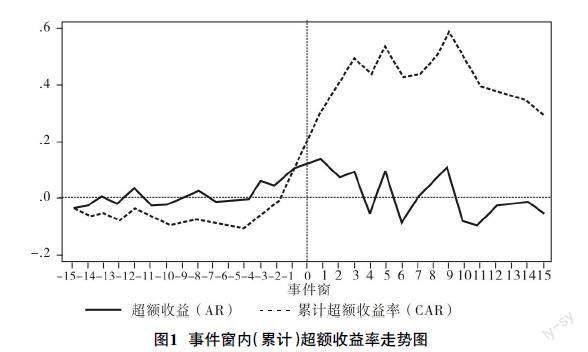

从图1超额和累计超额收益率的走势可以看出总体变化趋势是,在事件日前[-15,-4]期间超额收益率波动幅度基本为负,最大达到了-3.286%;从事件日前第3个交易日开始,超额收益率由负变正,且越接近事件日增加越快,在事件日前一个交易日达到了9.531%,并購事件正式公布前市场已有较大的反响。事件日前分成2段,一段为负,一段为正,累计超额收益率在事件日前基本为负,从事件日前第2个交易日开始为正,并呈现逐步增加的趋势。

在事件日当天出现了较大的正的超额收益率,达到了11.715%,在事件日第1个交易日超额收益率持续走高,达到了13.410%。在其后的2个交易日仍保持7.411%和8.976%的超额收益。这说明市场反响积极,推动股价强势上涨。从事件日前1个交易日至事件日后第3个交易日期间的5个交易日连续涨停,表明资本市场对京东收购德邦股份这一事件是十分看好的,短期市场反应十分积极。

从事件日后第4个交易日开始,市场的反应开始表现不一致,交替出现正负超额收益。从第10个交易日开始持续为负的超额收益,且逐渐趋近于0。可能是事件日前后涨幅太大,出现追涨的情绪,部分投资者因为获得足额收益等情况而退出,使事件窗后期超额收益趋稳,表明该事件逐渐被市场消化。

从CAR的走势来看,在事件日前1个交易日开始,事件窗期间的CAR值一直为正,并且事件日前后增长幅度大,在事件日后第5个交易日CAR值超过了50%。从整个事件窗来看,CAR为29.49%,期间持有德邦股份能获得较高的超额收益,表明京东并购德邦事件提升了德邦股份的股东财富。

3.显著性检验

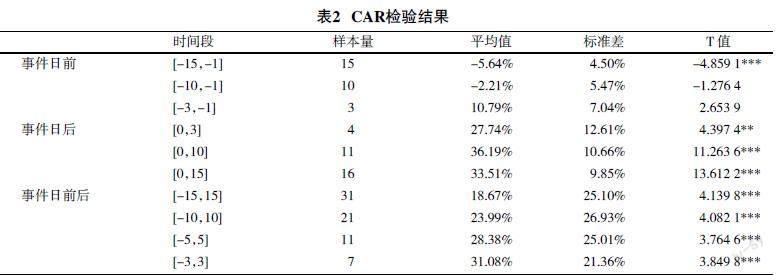

为了更准确地分析并购事件对德邦股价的影响程度,本文分事件日前、事件日后和事件日前后三个区间对累计超额收益率在事件窗内进行显著性检验。具体检验结果如表2所示。

从检验结果可以看出,在整个事件窗内[-15,15],CAR的平均值为18.67%,在1%水平上通过显著性检验。这表示,在整个事件窗内,德邦股份被京东并购事件产生了显著正的累计超额收益,事件对市场是利好的,推动股价走高。在事件日前后一个较短窗口[-10,10]、[-5,5]、[-3,3]内,CAR的平均值分别为23.99%、28.28%和31.08%,均在1%水平上通过显著性检验,CAR均值超过了整个事件窗,表示超额收益率主要体现在事件日前后。在事件日前的窗口内[-15,-1],CAR的平均值高达-5.64%,在1%水平上显著。在事件日前的窗口内[-10,-1],CAR的平均值为-2.21%,并不显著。在事件

日前的窗口内[-3,-1],CAR的平均值为10.79%,并不显著。在事件发生后,[0,3]、[0,10]、[0,15]三个区间的CAR均值分别为27.74%、36.19%和33.51%,均在5%水平上显著,表示事件在公告后对股票价格造成了显著的正面影响,特别是在事件日前10个交易日内。

三、研究结论

德邦股份发布公告,称其将被京东收购的前后5个交易日,德邦股份的股票一度涨停。由此可见,市场对该事件十分看好,市场反响也十分积极,该事件增加了德邦股份的股东财富,被京东收购后有利于扭转德邦股份长期以来陷入持续亏损的困境。对于被收购的企业来说,要合理选择收购企业,德邦快运与京东快递属于同行业。同行业的企业合并在实现资源的高效整合后能够实现协同效应,带来规模效益。德邦受行业大环境及公司战略目标的影响,导致公司在短时间内营业成本剧增,因此不得不走上被并购的道路。而收购方京东此次收购是为了达到建立一体化的供应链物流服务的核心目标,收购德邦能够有效弥补京东在快运业务方面的不足。同时,在国家加快建设统一大市场的背景下,此次收购顺应了社会发展潮流,有利于双方企业实现共赢。

对于京东而言,收购后应合理进行资源整合。基于多年的发展,京东快递已在全国范围内建立了完善的物流网络系统,而德邦也同样在快运行业形成了完善的物流网络系统,通过对二个企业间资源的整合,能够实现多项资源的复用,完善供应链,降低运营成本,所以,快递行业类似企业可以借鉴该事件的并购路径。

参考文献:

[1] 石运金.传京东收购德邦 行业集中度提升[J].股市动态分析,2022(5):64.

[2] 李艳艳.京东“得”邦[J].中国企业家,2022(4):38-44.

[3] 吴茜.2022年我国快递行业发展趋势[J].中国物流与采购,2022(5):34-35.

[4] 张钰.供应链一体化物流管理思考[J].物流企业工程与管理,2020,42(12):95-97.

[5] 杜文艳.浅议我国企业并购的动因、现状及对策[J].中国商论,2017(24):125-126.

[6] 杨胜利,奉佳.圆通速递借壳上市绩效的实证研究:基于事件研究法视角[J].云南财经大学学报,2017,33(4):133-140.

The Short-term Market Effect of Debangs Acquisition by JD.com in the National Unified Market

Jiang Yuling

(School of Economics and Management, Nanjing Forestry University, Nanjing 210037, China)

Abstract: In recent years, leading enterprises in Chinas express delivery industry have been continuously acquiring and acquiring, which has led to an increase in the overall concentration of the express delivery industry and intensified industry competition. In April, 2022, the “Opinions of the Central Committee of the Communist Party of China and the State Council on Accelerating the Construction of a National Unified Market” proposed to further accelerate the pace of building a national unified market. Against this backdrop, JD.com acquired nearly 66.5% of Debang's equity. By analyzing the motives behind the merger and acquisition of this event, using the event study method to study the short-term market performance after the merger and acquisition of this event, it was found that the markets response to the event was strong and positive. Finally, it is concluded that mergers and acquisitions are beneficial for generating synergies, and enterprises should accelerate internal resource integration after mergers and acquisitions.

Through research, we hope to provide some inspiration and suggestions for enterprises facing similar development problems in the context of accelerating the construction of a unified national market.

Key words: enterprise mergers and acquisitions; motivation for mergers and acquisitions; event study method; market performance

[責任编辑 若 云]