财政分权对民生福祉的影响研究

2023-06-02陈黎明刘悦龙灵芝禹定航

陈黎明 刘悦 龙灵芝 禹定航

[摘 要] 中国经济已由高速增长转向高质量发展,而民生建设方面仍存在一些薄弱环节。财政分权符合效率优先、兼顾公平的原则,有利于实现社会福利最大化。一般均衡分析表明财政分权与民生福祉之间呈“倒U型”关系。以2007-2018年中国省级面板数据为样本,运用病态指数循环分析法和熵权法构建民生福祉综合指数,采用固定效应面板回归模型和面板分位数回归模型对“倒U型”关系进行实证检验。研究发现,财政分权对民生福祉的影响具有阶段差异性和区域异质性,中央财政对地方的一般性转移支付能够强化财政分权对民生福祉的改善作用。在确定财政分权水平时,应合理考虑地方经济发展水平,有效配置公共资源,实现财政分权效益最大化,从而增进民生福祉。

[关键词] 财政分权;民生福祉;面板分位数回归;病态指数

[中图分类号] F015[文献标识码] A [文章编号] 1008—1763(2023)01—0066—12

Research on the Impact of Fiscal Decentralization on Peoples Welfare

——An Empirical Test Based on Chinese Panel Data

CHEN Li-ming1, LIU Yue2, LONG Ling-zhi1, YU Ding-hang1

(1. College of Finance and Statistics, Hunan University, Changsha 410079, China;

2. Business School, Hunan Institute of Technology, Hengyang 421200, China)

Abstract:Chinese economy has shifted from high-speed growth to high-quality development, but there are still some weak links in improving peoples livelihood. Fiscal decentralization accords with the principle of giving priority to efficiency and giving consideration to fairness, which is conducive to realizing the maximization of social welfare. General equilibrium analysis shows that fiscal decentralization has an inverted U-shaped relationship with peoples welfare. Taking Chinese provincial panel data from 2007 to 2018 as samples, the circle ill-condition index analysis method and entropy weight method were used to construct the comprehensive index of peoples welfare, and the fixed-effect panel regression model and panel quantile regression model were established to empirically test the inverted U-shaped relationship. The research shows that the impact of fiscal decentralization on peoples welfare is of stage difference and regional heterogeneity, and the general transfer payments from the central government to local governments can strengthen the improvement effect of fiscal decentralization on peoples welfare. When determining the level of fiscal decentralization, local economic development level should be reasonably considered, public resources should be effectively allocated, the benefits of fiscal decentralization should be maximized, and peoples welfare should be effectively improved.

Key words: fiscal decentralization; peoples welfare; panel quantile regression; ill-condition index

一 引 言

財政分权制度作为极具战略性的宏观调控工具,是政府发挥经济职能和公共职能的重要政策手段。1994年中国实施分税制改革以来,中央政府与地方政府在事权和财权上进行了划分,使得地方政府拥有更大的财政自主权。地方政府可以凭借信息优势,优化资源配置效率,将财政资源合理投向各个产业与部门,以谋求经济、社会与环境三元系统均衡发展,增进民生福祉。

增进民生福祉是发展的根本目的。党的二十大报告指出:为民造福是立党为公、执政为民的本质要求。《“十四五”公共服务规划》提出,到2025年,民生福祉达到新水平。历年的政府工作报告,都把民生工作放在突出位置。民生领域财政投入持续增长,同居民生活息息相关的教育、医疗、就业、住房、社保、环境等民生工作持续得到改善。然而,保障和改善民生没有终点站。随着我国社会主要矛盾发生变化和城镇化、人口老龄化、就业方式多样化加快发展,民生建设方面出现了一些亟待解决的问题,如住房成本过高、教育机会不均等、社会保障体系不完善等。

从现代社会对公共财政的考量标准看,公共财政能否发挥最大效用,很大程度上取决于相关财政支出制度的设计与安排,以及政府在公共财政支出上是否以公共利益为依归,以人民为中心,以民生福祉最大化为出发点和落脚点。因此,如何调整完善财政分权体制,谋求经济高质量发展下的民生福祉有效提升,值得进一步思考。本文以中国省级面板数据为样本,在一般均衡分析框架中探究财政分权对民生福祉的影响机制,并进行实证研究,为优化财政分权体制、增进民生福祉提供参考。

二 文献回顾

现有文献大多在财政分权视角下,以教育、医疗、社保等某项民生问题为切入点,探讨财政分权对民生福祉的影响。部分学者研究发现财政分权对民生福祉具有正向作用。财政分权水平越高,地方就业率和投资越高[1]。财政分权水平对税收、居民收入、医疗保障、环境治理、公共福利、民生福祉等因素均有正向作用[2-4]。

但也有学者研究发现财政分权对民生福祉具有负向作用。扩权强县虽能提高县级政府的财政自主权,但对县级教育财政支出具有负向影响[5]。在某些省份,拥有越高财政自主权的县市公共教育支出占总支出的比重反而越低[6]。财政分权会导致激烈的财政竞争从而挤占了外部性较强的公共支出,并不能改善公共服务的供给[7],“财政分权效应”不利于地方政府增加非刚性支出的预算内公用经费水平[8]。

此外,学者们还发现,财政分权对民生福祉的影响具有异质性。财政支出分权对医疗卫生支出效率具有显著的正向影响,而财政收入分权则具有抑制作用[9]。财政分权对环境治理績效的影响具有显著的异质性[10],财政分权对民生经济的影响具有阶段差异性[11]。财政支出分权与地方债务则呈非线性的倒U型关系[12]。

现有研究主要以财政分权为核心,分析财政分权与经济增长、教育、医疗、社保等因素的关联性,为本文的研究奠定了基础。但现有研究仍存在一些不足,一是主要聚焦于某单一指标,如就业、环境、医疗等,尚未从民生福祉这一综合指标的角度进行分析;二是鲜有结合中国财政分权体制从财政支出分权和财政收入分权两个层面进行研究;三是多采用传统的固定效应面板回归模型或面板门限回归模型,无法分析财政分权在不同分位数水平下对民生福祉的影响。本文基于马斯洛需求理论,利用病态指数循环分析法和熵权法构建民生福祉综合指数,以测度民生福祉水平;选择财政分权作为核心解释变量,分别从财政收入端和财政支出端反映财政分权对民生福祉的影响;结合面板分位数回归模型探讨不同分位数水平下财政分权的民生福祉效应,不仅能准确反映财政分权对民生福祉条件分布的影响,而且模型对随机误差项的分布不做任何假定,结果稳健,不易受极值影响。

三 理论分析与研究假说

(一)民生福祉内涵及概念界定

民生福祉的核心如同其字面意思,即人民的生存温饱问题;其次是发展问题,即所有的人享有平等的发展机会,每个人的基本权益都能得到保障;最后是幸福问题,改善民生的终极目标是最大限度地提高人民幸福感。民生福祉具有广义和狭义两个层面。广义的民生福祉包含一切与民众生活有关的领域;狭义的民生福祉,主要是指民众的基本生存和生活状态,以及民众的基本发展机会、基本发展能力和基本权益保护的状况。改善民生是经济活动的根本目的,当基本的民生物质需要获得满足后,精神层面的民生需要会变得越来越重要,在这个意义上,民生问题是不断演化的[13]。

本文认为,所谓民生福祉,就是幸福、福利、祉禄,是人民能够享受的经济社会发展的终端成果,是人民对经济社会发展成果的客观享受和主观体验,是人民的日常生活需要和基本权益得到满足和保障的程度,主要包括住房、交通、教育、医疗和社保等民生内容。

(二)财政分权影响民生福祉的理论分析

传统的财政分权理论认为,在“手脚约束”条件下,财政分权能促使地方政府将财政支出更多地向民生领域倾斜,有效调动政府提供公共服务的积极性;但由于政绩考核、横向财政竞争等原因,财政分权可能会致使地方政府将财政支出向营利性高的行业倾斜,反而难以促进民生建设。故财政分权对民生福祉的影响并不能一概而论,需进一步量化分析。本文借鉴Xie等[14]和刘亮亮等[15]的建模思想,在一般均衡分析框架中,构建一个关于财政分权与民生福祉的理论模型,量化分析财政分权对民生福祉的影响。模型假设经济主体中包含二级政府,即中央政府和地方政府。财政分权被定义为地方财政支出(或收入)占财政总支出(或总收入)的比值。若地方政府财政支出增加,则财政分权水平上升。模型构建如下:

依据c=(c/k)k=(c/k)k0eggt(k0为原始资本存量)和式(9)可计算出社会福利水平。由于民生福祉是社会福利的重要组成部分,可假设民生福祉占社会福利的比重为ξ(0<ξ<1),从而求得民生福祉:

式(8)和式(10)揭示了财政分权对民生福祉的具体影响机制。鉴于两式较为复杂,本文用数值模拟方法可视化财政分权和民生福祉之间的关系,参考肖芸和龚六堂[17]的研究,其中各参数取值如表1所示。

财政分权和民生福祉的关系如图1所示。由图1可知,财政分权和民生福祉的关系大致呈倒U型。当民生福祉处于较低水平时,财政分权水平提升使得地方政府的财政自主权扩大,能够更加有效地调配公共资源,从而促进民生福祉的改善。但随着财政分权水平不断提升且地方公共基础设施和服务不断完善时,其边际效用将不增反降。在硬性预算条件约束下,为扩大地方税收与预算收入,地方政府往往倾向于将资源投入到效益更高的行业或产业,民生福祉相对下降。

基于图1的可视化呈现,提出本文假说1。

假说1:财政分权对民生福祉具有显著影响,两者之间存在“倒U型”关系。

从区域比较来看,中国东中西部在经济发展上存在较大差异。一方面是土地、自然资源和生态环境等决定的初始资源禀赋差异,另一方面则是由生产要素跨区域流动产生的差异。两方面的因素往往形成同频共振,即初始资源禀赋丰富的地区在发展过程中能吸引更多的生产要素集聚。由于地方政府没有税收立法权,横向税收竞争大多以税收减免和税收优惠政策等形式展开,其目的在于吸引更多投资,促进经济增长。而东部地区的基础设施通达程度和经济市场化程度相对而言更高,对资本、人才和技术具有更大的吸引力,经济内生动力更强,能保持稳定增长,从而民生福祉更有条件得到持续改善;中部地区和西部地区则相对弱势。据此,提出本文假说2。

假说2:财政分权对民生福祉的影响与地区自身的经济发展水平显著正相关,即财政分权对民生福祉的影响具有区域异质性。

就地方政府财政预算约束这一限制性条件而言,地方政府财政预算不仅跟地区自身的经济发展水平相关,还与中央财政的转移支付力度相关。随着财政收入的增长和财政转移支付制度的逐步完善,中央财政对地方的转移支付规模也在不断扩大。我国的财政转移支付主要由一般性转移支付、专项转移支付和税收返还三部分构成,其中,一般性转移支付的总目标在于促进地区间基本公共服务水平均等化。地方政府对一般性转移支付资金的使用具有完全自主权,故中央政府提高一般性转移支付占比可有效提升地方政府可支配财力,充分激励地方政府发挥信息优势和提高行政效率,营造宜居宜业环境,全面增进民生福祉。据此,提出本文假说3。

假说3:财政分权对民生福祉的影响与中央对地方的一般性转移支付力度显著正相关。

四 民生福祉测度

依据马斯洛需求理论,民生福祉可分为基础层次、提升层次和高级层次三个等级。基础层次包括吃、穿、住、行、用等满足人民基本生活需要的福祉项目;提升层次包括教育机会、职业空间、安全感、权益保障、尊严与自由等满足发展和精神需要的福祉项目;高级层次的福祉包括公平公正的社会环境和人与自然和谐共生的生态环境。测度民生福祉,不仅要考虑经济、社会和环境等因素,还要考虑人的心理适应性特征,即人的需求有一个从低级向高级发展的过程。

综上,本文结合国家经济社会发展规划和需求理论,选取“经济发展”“居住交通”“社会保障”“文化教育”“生态环境”五个一级指标来表征民生福祉。其中,“经济发展”和“居住交通”属于基础层次福祉;“社会保障”和“文化教育”属于提升层次福祉;“生态环境”属于高级层次福祉。

在筛选指标时,参考现有研究[18],结合民本原则、公平原则、科学性原则和代表性原则等标准进行选取,民生福祉测度指标体系如表2所示。

為避免指标间信息重叠,引入病态指数对各指标进行检验。病态指数即条件指数,常用来反映指标集中各指标之间的信息重叠程度。若某个指标与其余指标存在信息重叠,则将其剔除后,指标集的整体病态指数将降低。一个指标的整体信息重叠贡献度越大,该指标就越应当被剔除。病态指数越大,说明整体信息重叠越严重,对综合评价结果准确性的负面影响就越大,此时需要剔除那些信息重叠指标。限于篇幅,此处仅以一级指标“经济发展”为例,阐述病态指数循环筛选的过程。

先对一级指标“经济发展”的整体病态指数进行第一轮筛选。计算二级指标X1至X7的剩余病态指数和整体信息重叠贡献度。初始指标集病态指数为809507.1,说明指标存在较严重的信息重叠。病态指数矩阵相关的计算均通过R语言编程实现,计算结果如表3所示。

可见,指标X1的整体信息重叠贡献度Ci1最大,故剔除,剩余病态指数降低为507951.9。重复该筛选过程,直至Ci1≤10,停止筛选。经信息重叠筛选后,最终保留的指标为X6(城乡居民收入比)和X7(人均公共财政一般预算收入)两个指标,再计算Pearson相关系数分析X6和X7两个指标的相关性,结果为-0.293,其绝对值低于设定的阈值0.7,故保留这两个指标。

熵权法作为一种客观赋权方法,常用于各种综合评价。本文基于熵权法对2018年全国30个省(市、区)(不含西藏、台湾、香港以及澳门。)的民生福祉测度指标进行赋权,民生福祉测度指标体系及各指标权重如表4所示。

基于表4,可分别计算出各省(市、区)的民生福祉综合指数,计算结果及排名如表5所示。可见,各省(市、区)的民生福祉水平存在较大的差异,如排名第一的上海,其指数值是排名靠后的甘肃、内蒙古和青海等省(市、区)的两倍多,后文将对此展开进一步分析和阐述。

五 财政分权对民生福祉影响的实证分析

(一)模型设定与指标选取

1.模型设定

(1)面板回归模型设定

为进一步检验财政分权和民生福祉之间的理论关系对我国的适用性,本文选取财政分权及其平方项作为自变量,民生福祉作为因变量,一些影响民生福祉的因素作为控制变量,基于我国2007年至2018年省级面板数据,构建如下面板回归模型:

其中,下标i和t分别表示省份和时间;W表示民生福祉;FD表示财政分权,Yj,it是一系列的控制变量;α,β,γ和ζ为方程回归系数;μi为个体效应,即某个省(市、区)不随年份变化的区域固定效应;νt为时间效应,即某个年份不随省(市、区)变化的时间固定效应;εit为随机误差项,且εit~N(0,σ2μ)。

(2)面板分位數回归模型设定

相较于普通面板回归模型,面板分位数回归模型可更充分地提取样本数据中隐含的信息,为问题研判提供科学的依据。首先,分位数回归模型更全面地展示因变量在不同分位点下的条件分布,结果更可靠;其次,分位数回归模型对误差项无严格的假设条件,在误差项不满足正态分布时结果更有效;最后,分位数回归模型通过使加权误差绝对值之和最小得到参数估计值,不易受数据中的极值影响,结果更稳健。因此,本文在普通面板回归模型(11)的基础上,构建对应的面板分位数回归模型分析样本数据,模型如式(12)所示。

其中,下标i和t分别表示省份和时间;τ表示分位数水平;W表示民生福祉;FD表示财政分权,Yj,it是一系列的控制变量;β(τ),γ(τ)和ζ(τ)为方程回归系数;μi为个体效应;νt为时间效应;εit为随机误差项。

2.指标选取

(1)被解释变量

被解释变量为民生福祉(W),根据表4所示的指标体系进行加权计算得到。

(2)核心解释变量

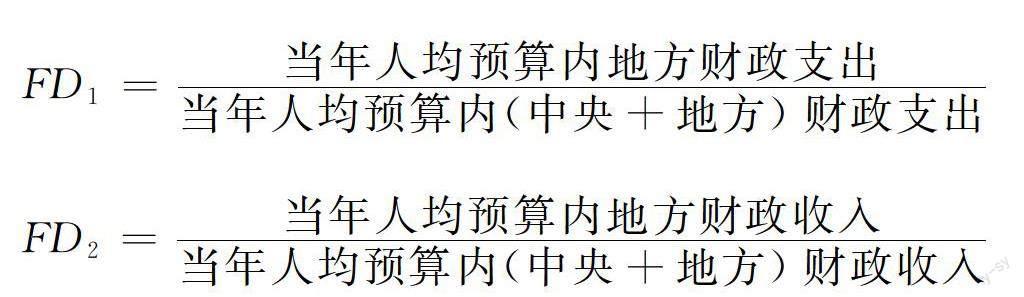

核心解释变量为财政分权(FD),本文首先采用财政支出分权(FD1)来衡量各省份的财政分权,然后利用财政收入分权(FD2)进行模型稳健性检验。财政支出分权与财政收入分权测算方法遵循Wu和Heerink提出的测算方法[19]:

(3)控制变量

从宏观角度来看,对外开放水平和政府干预是影响民生福祉的重要因素。关于对外开放水平(OPEN),本文采用进出口总额占GDP的百分比衡量。关于政府干预(GOV),本文采用政府财政支出占GDP的比重来衡量。从微观角度来看,科技进步(PSCI)和城镇化(URB)对民生福祉有着重要影响[20]。本文参考现有文献,选用城镇人口占总人口的比重和科技支出占GDP的比重来分别衡量城镇化水平和科技发展水平[21]。

(二)数据说明与平稳性检验

1.数据说明

本文选取我国2007年至2018年30个省(市、区)的面板数据进行实证分析,数据来源于《中国城市统计年鉴》《中国区域经济统计年鉴》和各省(市、区)统计年鉴。为避免异方差问题和共线性问题,对原始数据进行对数化处理(Ln.)。变量的描述性统计分析如表6所示。

2.平稳性检验

为避免伪回归问题,使用LLC检验和IPS检验对各变量进行平稳性检验。结果如表7所示。

从结果看,所有变量均在0.1的显著性水平下,通过了LLC检验和IPS检验。可见,各变量均平稳。

(三)基准回归结果分析

Hausman检验自提出以来,广泛应用于检验和判断面板数据回归分析应采用固定效应模型还是随机效应模型。由表8可知,模型1至模型3的Hausman检验的P值均小于0.05,故拒绝原假设,即存在固定效应,说明应选用固定效应模型而非随机效应模型。

进一步分析表8中的估计结果可知,时间地区双固定效应模型的估计效果明显优于时间固定效应模型和地区固定效应模型。在控制变量取值固定的情况下,模型3中支出分权一次项系数为正、平方项系数为负,说明财政支出分权和民生福祉之间的关系呈现倒U型,在一定范围内,财政分权水平的提升能够促进民生福祉改善,但达到临界值0.902后,反而会抑制民生福祉改善。其原因可能在于我国一直保持政治集权和财政分权,事权下放,使得地方政府具有更大的财政自主支配权。地方政府可以通过财政和行政领域的适度性分权手段来有效吸引生产要素和招商引资,从而提高地区的资本规模和深度[22]。财政分权水平提升增强了地方政府用于提供公共服务的财政能力,有助于加大社会保障支出,最大限度地保证居民基本权利得以公平实现,增强幸福感。倒U型曲线下降阶段表明,地方政府的财政自主权达到一定程度后,为实现预算收入目标和经济效益最大化,可能会减少非经济性公共品的投资,将更多资源用于短期内能带来最大收益的生产性项目,导致地方公共服务供给不足,降低经济成果的可得性和普惠性。至此,假说1得到验证。

(四)区域异质性检验结果分析

为探讨财政分权是否存在区域异质性,参照国家统计局划分标准将各省(市、区)划分为东部地区、中部地区和西部地区

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。,进行具体分析,结果如表9所示。(1)时间地区双固定效应模型的估计效果明显优于时间固定效应模型和地区固定效应模型;(2)财政分权和民生福祉之间存在倒U型关系;(3)政府干预对民生福祉具有显著的负向作用;(4)城镇化水平、科技发展水平和对外开放水平均对民生福祉具有正向作用,且影响程度与区域经济正相关,该结论与表5民生福祉综合指数测度结果一致。进一步分析模型6、模型9和模型12中各变量系数的估计结果可知,各地区财政分权对民生福祉的影响并不一致,如东部地区和中部地区财政分权和民生福祉之间的关系比西部地区显著;东部地区的民生福祉受科技发展水平的影响较大;中部地区和西部地区的民生福祉则更易受到城镇化水平的影响。至此,假说2得到验证。

(五)一般性财政转移支付的影响分析

纵向转移支付是一种自上而下的支付模式,可以在一定程度上缓解央地政府财权和事权不匹配造成的纵向财力不均衡现象。其中,一般性转移支付作为促进区域间基本公共服务均等化的有效途径,近几年来在财政转移支付中所占比重逐年上升[23]。基于此,本文在基准模型的基础上加入中央对地方的一般性转移支付(GTP)和财政支出分权一次项的乘积项以及一般性转移支付和财政分权平方项的乘积项,分析两者的交互效应。模型构建如下:

为进一步分析一般性转移支付(GTP)和财政分权(FD)对民生福祉(W)的边际效用,对式(13)进行一阶求导:

参考已有研究[24]可知,当κ1>0,κ2>0时,GTP和FD的交互效应会弱化FD对W的影响;当κ1>0,κ2<0时,GTP和FD的交互效应会强化FD对W的影响。

采用式(13)模型,考察一般性转移支付和财政分权交互效应对民生福祉的影响,结果如表10所示。一般性转移支付和财政分权的交互效应在模型2′和模型3′中显著,其中,一般性转移支付(GTP)和财政支出分权(FD1)的一次项系数为正,平方项系数为负,表明增加一般性转移支付将强化财政分权对民生福祉的影响。

六 稳健性检验

(一)改变核心解释变量度量方式

财政分权既可以采用财政支出分权指标度量,也可以采用财政收入分权指标度量,故本文以财政收入分权指标检验模型的稳健性。限于篇幅,仅以全国层面为例进行检验。检验结果(表11)表明,财政收入分权仍与民生福祉之间呈现倒U型关系;此外,科技发展水平、城镇化水平、对外开放水平的系数均显著为正,政府干预的系数为负,证明模型设定正确合理,研究结论真实可靠。

(二)改变计量模型

为进一步探究财政分权的阶段性影响,选用面板分位数回归模型进行稳健性检验,选取五个具有代表性的分位点(0.1、0.25、0.5、0.75、0.9)进行分析。结果如表12所示。

由表12可知,在10%的显著性水平下,仅财政分权平方项和科技发展水平各有一个分位点系数未通过检验,表明建立的面板分位数回归模型是有效且可信的。财政分权由分位点0.1到分位点0.5,财政支出分权一次项与平方项的系数分别为正与负,说明财政支出分权作为因变量,与民生福祉之间呈现倒U型关系,即财政支出分权对中、低民生福祉水平的地区具有非线性影响。此外,在分位点0.75上,财政支出分权平方项系数不显著,说明民生福祉处于低水平阶段时,财政分权的变化对民生福祉具有较大影响,且影响程度随着民生福祉水平的提升而逐渐降低,在民生福祉达到较高水平后,财政分权将抑制民生福祉的进一步提升。其原因是当民生福祉处于较低水平时,财政分权发挥作用的空间更大,提高地方政府财政自主权,对当地民生福祉改善具有较大的边际效用。

(三)剔除部分样本

一般性转移支付的总体目标是缩小地区间财力差距,逐步实现基本公共服务均等化。财政部印发的《2008年中央对地方一般性转移支付办法》,进一步完善和规范了一般性转移支付制度。为排除财政转移支付制度规范前后对样本数据的不平衡性影响,下文剔除部分样本,构建2009-2018年的面板数据模型。结果如表13所示。可以看出,财政支出分权的一次项和平方项的系数分别为正和负,说明财政分权与民生福祉之间存在倒U型关系,该结论与前文一致。

七 结论与政策建议

本文先构建理论模型分析财政分权对民生福祉的影响机制,然后通过病态指数循环分析法筛选指标,构建指标体系计算民生福祉综合指数,最后利用固定效应面板回归模型和面板分位数回归模型进行实证分析。研究结果表明:

第一,财政分权和民生福祉之间呈“倒U型”关系。当财政分权水平较低时,财政分权和民生福祉之间正相关,财政分权水平的提升能够有效促进民生福祉的改善;当财政分权水平提升到一定程度时,其边际效用下降,转而抑制民生福祉的改善。第二,国内各省(市、区)之间的民生福祉差距较大。民生福祉水平较高的地区除北京外均为沿海地区,民生福祉水平中等及以下的省(市、区)大多位于西南地区和北方地区。地区民生福祉水平大致呈三级阶梯状分布,东中西部的民生福祉水平依次递减。第三,当财政分权水平不变时,科技进步、对外开放和城镇化水平的提升均能有效促进民生福祉的改善,政府干预对民生福祉改善具有负向作用。对东部地区而言,科技进步因素的促进作用最显著;对中西部地区而言,城镇化更能明显提升民生福祉水平。

基于上述研究结论,本文为适度调整央地政府間财政关系,优化央地财权与事权匹配结构,进一步增进民生福祉,提出以下政策建议。

第一,细化央地事权和支出责任,理顺央地财政关系。目前,央地在民生领域的事权和支出责任存在交叉重叠,二者共同事权范围有待进一步细化。研究表明,地方政府支出分权过高或过低均不利于民生建设,因此,需根据各省(市、区)经济发展现状,按比例细化和规范基本公共服务的财政事权范围,科学设定各级地方政府的支出责任。此外,鉴于中央对地方一般性转移支付可强化财政分权对民生福祉的影响,应进一步提升一般性转移支付的比重,助推民生发展。

第二,考量区域经济关联性,重塑横向府际财政关系。各地区间具有横向策略交互关系,为达预期目标会适度参考相邻地区的做法,但财政分权在不同阶段对民生福祉具有的不同影响,使得资源禀赋不同的地区在落实中央顶层制度设计时具有一定的差异性,因而需优化横向区域协同发展体制机制。在民生福祉水平较低的地区,充分发挥财政分权的带动作用,不断完善财政分权制度,以政府财政带头拉动区域经济增长,加大民生工程投入;在民生福祉水平较高的地区,政府应合理控制和调整财政分权水平,在政策实践中不断地摸索集权与分权的平衡。

第三,优化民生财政支出结构,完善民生财政保障制度。加大民生财政支出力度虽能有效提升公共服务供给水平,但无疑会增大财政压力。为更好保障和改善民生,一方面,应进一步调整财政支出结构,在保持医疗、教育、社保、就业支出规模稳步上升的基础上,适度加大对生态环境的投入力度,满足人民对高级层次福祉的需求;另一方面,应完善民生财政保障制度,加大公共卫生及医疗服务等领域的资金统筹力度,减少福利性支出,增加基础性、普惠性、保障性支出。

第四,完善优化地方政府考核机制,不断提高公共服务供给效率。为更好解决民生领域存在的问题,从政绩考核和晋升激励角度来看,应强化民生支出、环境保护、发展质量、科技创新等子目标,有效避免地方政府为了刺激经济,盲目向税收高、短期经济效益好的行业提供过多公共资源,增强地方政府完善公共服务供给的积极性。鼓励地方政府采取多元化措施支持校企研合作,实现政产学研用的深度融合,促使科技成果转化落地,在与地方政府收支相匹配的前提下,最大限度发挥财政分权对科技创新的激励作用。

第五,重新划分央地政府在对外贸易中的职能,赋予地方政府在进出口方面更多财政权益。理论和经验证明对外开放作为一项基本国策,有效促进了我国经济社会发展和民生福祉改善。为促进更高水平的对外开放,应赋予地方政府更多进出口方面的税收优惠和财政补贴的权利,让地方政府能够发挥区域优势,获得更多来自贸易开放的财政收入,从而提高地方政府发展本地进出口贸易的意愿,形成良性循环,有效增进民生福祉。

[参 考 文 献]

[1] Goran Radosavljevic'.Fiscal decentralization and local economic growth in Serbia[J].Journal of Finance and Economics Theory,2018(8):453-467.

[2] Cavalieri M, Ferrante L.Does fiscal decentralization improve health outcomes? Evidence from infant mortality in Italy[J].Social Science & Medicine,2016(16):74-88.

[3] Aslim E G, Neyapti B.Optimal fiscal decentralization: Redistribution and welfare implications[J].Economic Modelling,2017(C):224-234.

[4] 谭之博,周黎安,赵岳.省管县改革、财政分权与民生——基于“倍差法”的估计[J].经济学(季刊),2015(3):1093-1114.

[5] 李永涛,刘洪钟.行政分权对公共支出的影响——基于“扩权强县”准实验分析[J].经济评论,2018(1):120-133.

[6] Wang W, Zheng X, Zhao Z.Fiscal reform and public education spending: A quasi-natural experiment of fiscal decentralization in China[J].The Journal of Federalism,2012(2):334-356.

[7] 乔宝云,范剑勇,冯兴元.中国的财政分权与小学义务教育[J].中国社会科学,2005(6):37-46+206.

[8] 陈燕,李光龙.财政改革与义务教育支出结构偏向[J].中南财经政法大学学报,2018(4):100-109+160.

[9] 朱德云,袁月,高平.财政分权对地方财政医疗卫生支出效率的非线性影响[J].财经科学,2020(8):118-132.

[10]林春,孙英杰,刘钧霆.财政分权对中国环境治理绩效的合意性研究——基于系统GMM及门槛效应的检验[J].商业经济与管理,2019(2):74-84.

[11]Neringa Slavinskait.Fiscal decentralization and economic growth in selected European countries[J].Journal of Business Economics and Management,2017(4):745-757.

[12]贺俊,邢路,曹苏.转移支付、支出分权与地方政府债务[J].湖南大学学报(社会科学版),2017(5):49-56.

[13]范如国,张宏娟.民生福祉评价模型及增进策略——基于信度、结构效度分析和结构方程模型[J].经济管理,2012(9):161-169.

[14]Xie D, Zou H, Davoodi H.Fiscal decentralization and economic growth in the United States[J].Journal of Urban Economics,1999(2):228-239.

[15]刘亮亮,贺俊,毕功兵.财政分权对地方公共福利的影响——基于非线性和异质性的考量[J].系统工程理论与实践,2018(9):2267-2276.

[16]Devarajan S, Swaroop V, Zou H.The composition of public expenditure and economic growth[J].Journal of Monetary Economics,1996(2):313-344.

[17]肖芸,龚六堂.财政分权框架下的财政政策和货币政策[J].经济研究,2003(1):45-53+93.

[18]张兴祥,钟威,洪永淼.国民幸福感的指标体系构建与影响因素分析:基于LASSO的筛选方法[J].统计研究,2018(11):3-13.

[19]Wu Y, Heerink N.Foreign direct investment, fiscal decentralization and land conflicts in China[J].China Economic Review,2016(4):92-107.

[20]李拓,李斌,余曼.財政分权、户籍管制与基本公共服务供给——基于公共服务分类视角的动态空间计量检验[J].统计研究,2016(8):80-88.

[21]王曦,陈中飞.中国城镇化水平的决定因素:基于国际经验[J].世界经济,2015(6):167-192.

[22]汪立鑫,闫笑.地方政府竞争对中国经济增长的贡献:FDI视角的分析[J].上海经济研究,2018(2):27-36.

[23]储德银,迟淑娴.财政纵向失衡对地方经济增长的非线性影响及其转换特征[J].经济研究,2020(11):50-66.

[24]Law S H, Kutan A M, Naseem N.The role of institutions in finance curse: Evidence from international data[J].Journal of Comparative Economics,2018(1):174-191.