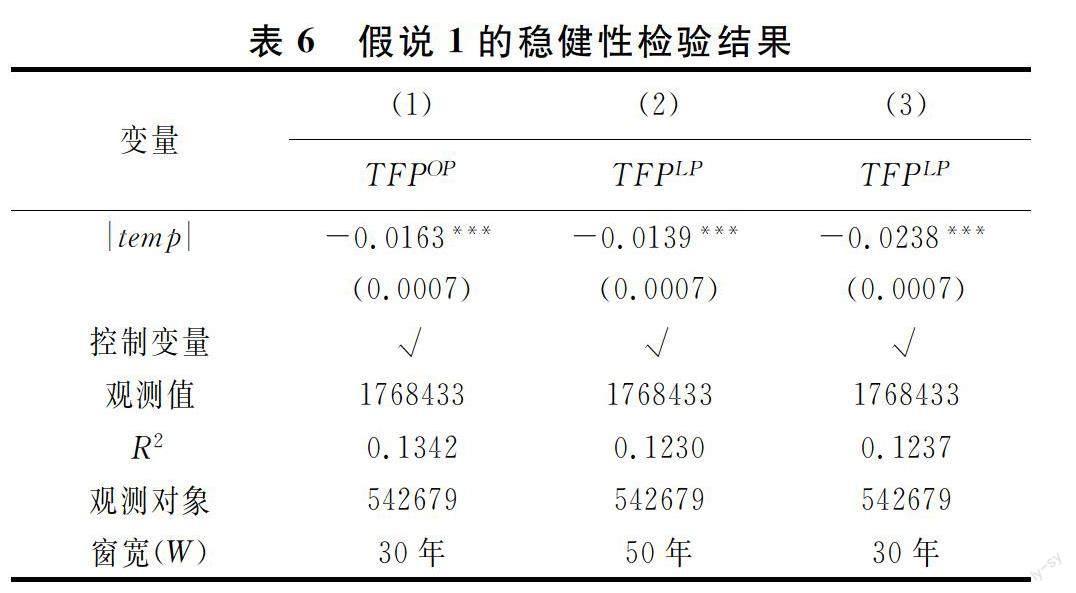

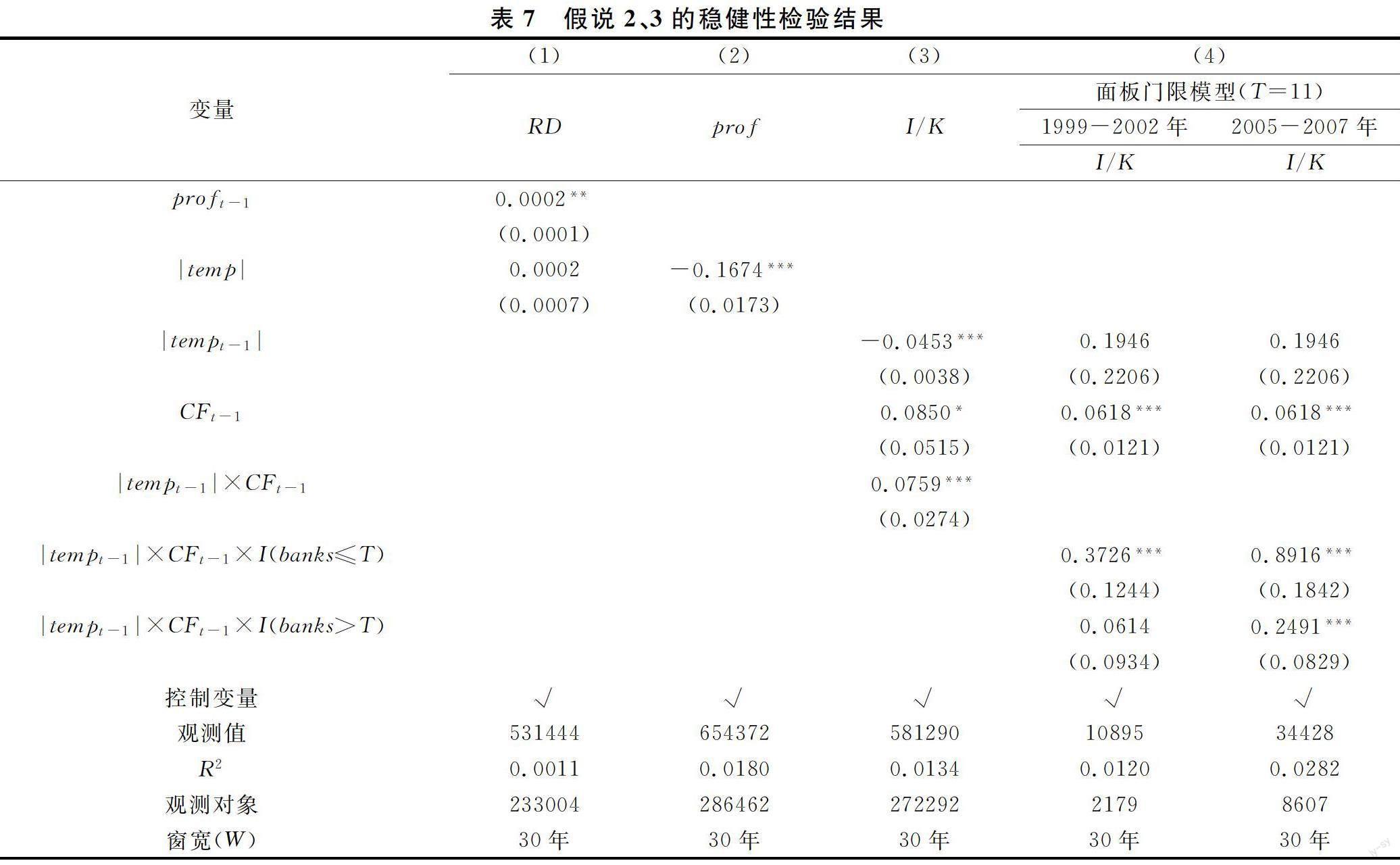

气候变化冲击下的制造业企业全要素生产率

2023-06-02刘波李芸琪蒋银娟

刘波 李芸琪 蒋银娟

[摘 要] 基于微观企业生产理论框架,利用县级地理单元的气候数据以及1999-2007年中国工业企业数据库,从机制分析和实证检验两个方面研究气候变化对制造业企业全要素生产率的影响及作用机制。结果表明:气候风险显著降低了制造业企业的全要素生产率,秦岭-淮河以北及中、东部经济地区尤甚;机制分析表明,气候风险削弱了制造业企业的盈利能力,导致企业的融资约束强化、研发投入减少,最终降低了制造业企业的全要素生产率;进一步分析发现,制造业企业所在区县较强的金融服务能力能够显著缓解气候风险对全要素生产率的负面冲击。

[关键词] 气候变化;气候风险;全要素生产率

[中图分类号] F272.3 [文献标识码] A [文章编号] 1008—1763(2023)01—0078—10

Climate Changes and the Total Factor Productivity of Manufacturing

Enterprises: Mechanism Analysis and Empirical Tests

LIU Bo1,2,LI Yun-qi2,JIANG Yin-juan1

(1. College of Economic, Hunan Agricultural University, Changsha 410128, China;

2. College of Finance and Statistics, Hunan University, Changsha 410079, China)

Abstract:Based on the theoretical framework of micro enterprise production, this paper theoretically analyzes and empirically tests the impact of climate changes on the total factor productivity of manufacturing enterprises and the mechanism of action, with the climate data of county-level geographical units and the Chinese Industrial Enterprises Database from 1999 to 2007.The result shows that climate risk significantly reduces the total factor productivity of manufacturing enterprises, especially in the north of Qinling Mountains-Huaihe River Line and in the central and eastern economic regions. The mechanism analysis indicates that climate risks reduce the profitability of manufacturing enterprises, which leads to the strengthening of financing constraint and the reduction of R&D investment, and ultimately reduces the total factor productivity. Furthermore, stronger financial service capacity of the districts and counties where manufacturing enterprises are located can significantly buffer the negative impact of climate risks on total factor productivity.

Key words: climate changes; climate risks; total factor productivity

一 問题的提出

气候变化是当前全人类面临的重大挑战之一,气候暖化对人类生存环境、经济发展与社会稳定形成了巨大冲击。2022年7月21日,国家气候中心发布消息,自2022年6月以来,多地出现持续性高温天气,全国平均气温22.1℃,为1961年以来历史同期最高,湖北、湖南、江西、安徽、福建大部分地区,以及浙江局部地区,均经历了重旱、特旱灾害。在高温与旱灾并行的条件下,长江水位持续下降,水力发电的发电量不足。2022年8月,四川、重庆相继实施工业限电,安徽、浙江、江苏等地的化工、水泥、金属等高耗能企业临时停产,极端气象灾害对工业生产的不利影响逐渐凸显。《中国气候变化蓝皮书(2020)》指出,中国是全球气候变化的敏感区,在1951-2019年期间,中国地表年均气温平均升高了0.24℃/10a,增温速率显著高于全球同期平均水平。为了稳定气候、预防损失扩大,减少温室气体排放已迫在眉睫。2020年9月22日,习近平总书记宣布二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。瑞士再保险(Swiss Re Institute)的压力测试表明,如果不采取任何行动,2050年的全球经济因气候变化导致的损失将达到GDP的18%,亚洲经济体将面临最为严重的冲击,我国因气候变化导致的损失将高达GDP的24%。根据穆迪的测算,企业约有33%~38%的资产暴露于气象风险之下。在非农部门中,制造业企业首当其冲,极端气象灾害对电子和电器产品制造、石油和煤炭加工、非金属矿物制品、食品制造和化学制品等行业的负面冲击尤为突出(《Moodys ESG Solutions》)。虽然气候暖化已经危及企业的经营绩效,但企业对气候风险的重视程度有待进一步提升。因此,从机制上分析气候变化对企业全要素生产率的传导渠道,并从实证上量化冲击程度,对于提升企业对气候风险的重视程度、增加企业节能减排的积极性具有重要现实意义。

诺德豪斯(Nordhaus)作为气候经济学研究的先驱,提出将碳循环模型和经济模型相结合的评估体系,为研究气候变化引起的物理变化同实体经济之间的交互影响奠定了理论基础 [1]。诺德豪斯将气候模型和经济模型的损失函数融入到评估体系中,构建了动态综合模型(DICE),并进一步将其拓展为区域综合模型(RICE)以及纳入技术变迁因素的R&DICE模型[2-4]。在DICE的模型设定中,气候变化仅对产出造成影响,忽视了气候变化对全要素生产率的沖击,从而得出“经济增长对气候变化不敏感”的结论。基于此,Moyer等对DICE模型进行了改进,将全要素生产率内生化,同产出一并纳入气候变化的考察框架内[5]。自诺德豪斯的开创性工作以来,越来越多的文献开始关注气候变化对经济金融的影响,并将气候变化作为影响经济增长的关键变量[6]。研究发现,较直接影响而言,气候变化通过全要素生产率对产出造成的间接影响更为持久[7]。

从国家层面来看,因国情不一,气候变化对各国全要素生产率的影响各异。以温度上升为例,热带国家受到的冲击更大[8]。就行业而言,考虑到温度、降水等因素对农业生产的特殊性,已有文献重点侧重于农业部门,研究发现气候变化对农业全要素生产率的冲击具有突出的异质性。在美国的农业生产中,仅降水量和降水密度的变化对全要素生产率产生影响,温度变化的影响可忽略不计[9]。在我国的农业生产中,气候变化对全要素生产率的影响具有显著的区域异质性[10]。虽然气候因素对农业生产举足轻重,但近年来,随着气候风险的不断增加,学者将视线转向制造业,发现制造业部门全要素生产率受气候变化的冲击反而更为明显,全要素生产率是气候变化影响企业产出的主要途径[11-12]。与此同时,对美国和印度制造业企业的研究也得到了相似的结论,高温环境下工人出现的热应激,将导致生产率下降、旷工增加,改善工作环境虽能缓解这一现象,但高温带来的影响无法完全消除[13-14]。

气候变化对制造业企业全要素生产率的作用渠道主要有两个方面:技术效率渠道与技术进步渠道。在技术效率方面,通过分析劳动生产率和资本生产率的变动发现,当气候处于适宜区间外时,劳动力工作总量会随之降低,且出现认知障碍,同时生产设备性能恶化,从而间接对全要素生产率造成负面影响[14-17]。在技术进步方面,研究与开发(R&D)投入是气候变化作用于全要素生产率的主要渠道。由内生增长模型可知,技术进步能够驱动全要素生产率增长,从而形成经济增长的持久动力。全要素生产率作为技术进步的产出指标,离不开研发投入,研发投入在气候变化作用于全要素生产率的过程中具有重要作用[18]。具体而言,企业的盈利能力、所受融资约束,以及地方金融发展水平等有关因素将共同作用于研究与开发活动,进而形成“气候变化-研发投入-技术进步-全要素生产率”的传导机制[10,19-20]。

综上所述,已有文献在讨论气候变化对全要素生产率的影响时,多以农业及具体作物为研究对象,关于气候变化对企业全要素生产率的影响研究相对匮乏。气候暖化导致的极端气象灾害,已然成为现实经济中不容忽视的重大环境因素。企业全要素生产率水平高低反映了宏观经济增长和社会资源配置效率程度,厘清气候变化对企业全要素生产率的影响机制及程度,对于完善与气候变化相关的经济理论具有重要理论意义。鉴于此,本文将视线转向微观主体,首先,在理论层面,构建企业生产理论模型,厘清气候变化作用于制造业企业全要素生产率的传导渠道;其次,在实证层面,从总体上检验气候变化对制造业企业全要素生产率的冲击方向及程度,并从盈利能力、融资约束及研发投入3个方面入手,检验传导渠道是否存在;最后,在实践层面,所得研究结论为应对气候变化对制造业企业产生的负面冲击提供决策参考。

二 机制分析与研究假说

(一)理论模型

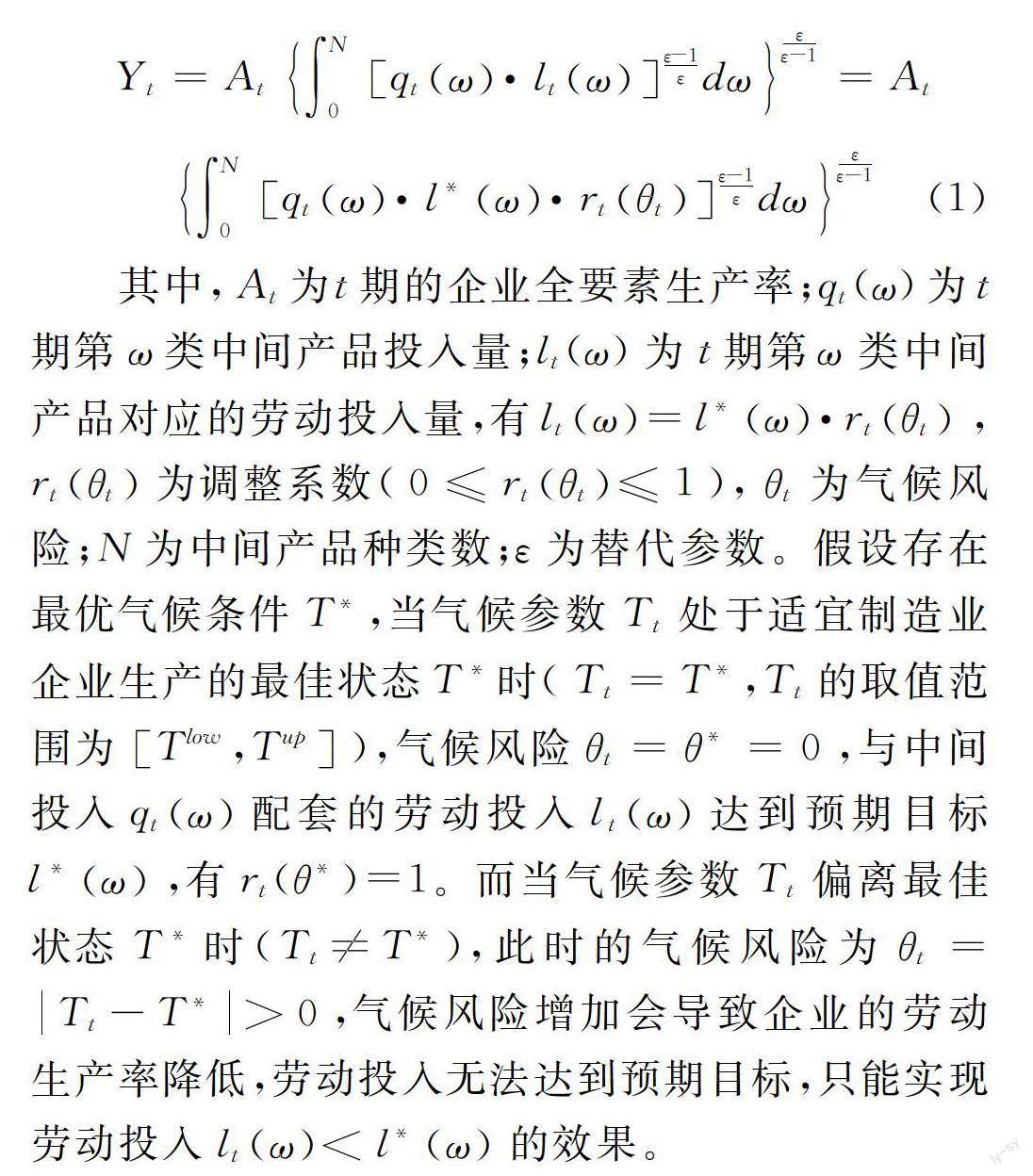

借鉴Koren和Tenreyro的设定方式[21],假设制造业企业的生产函数为替代弹性不变生产函数(Constant Elasticity of Substitution,CES),如式(1)所示:

其中,At为t期的企业全要素生产率;qt(ω)为t期第ω类中间产品投入量;lt(ω)为t期第ω类中间产品对应的劳动投入量,有ltω=l*ω·rtθt,rtθt为调整系数(0≤rtθt≤1),θt为气候风险;N为中间产品种类数;ε为替代参数。假设存在最优气候条件T*,当气候参数Tt处于适宜制造业企业生产的最佳状态T*时(Tt=T*,Tt的取值范围为Tlow,Tup),气候风险θt=θ*=0,与中间投入qtω配套的劳动投入ltω达到预期目标l*ω,有rt(θ*)=1。而当气候参数Tt偏离最佳状态T*时(Tt≠T*),此时的气候风险为θt=Tt-T*>0,气候风险增加会导致企业的劳动生产率降低,劳动投入无法达到预期目标,只能实现劳动投入ltω 然而,制造业企业生产的最佳气候条件T*是未知的,因而需要对rtθt与Tt之间的关系进行假设。首先,假设rtθt与Tt为非线性关系,当气候条件偏离最佳气候条件时,调整系数将随之降低,即rtθt与Tt呈“倒U型”。其次,假设rtθt与θt为线性关系,随着气候异常程度的增加,调整系数将随之下降,具体如图1所示。 在现实生活中,气候异常程度通常采用50年一遇或者30年一遇予以刻画,因而可以采用世界气象组织(WMO)提出的“平均气候态”或“标准气候态”来刻画气候变化程度。平均气候态是指在特定地区的一段气候相对稳定的时期内,气候要素的平均值所表征的气候特征和分布形态;标准气候态是将某个气象要素30年的平均值作为气候基准值来表征特定地区的一般气候特征和分布形态。在实证研究中,气候风险通常采用年均气温的波动幅度予以刻画,波动幅度越大,气候风险水平越高。考虑到制造业企业分布在全国各地的区县,为了使区县之间的气候风险具有可比性,可采用标准化年均气温作为刻画气候风险的指标。标准化年均气温与标准气候态的思路基本一致,在数据允许的条件下,可将30年的参考期扩展为50年,标准化年均气温的计算方式如式(2)所示: 一方面,利润降低会导致企业减少研发投入,从而降低企业的全要素生产率;另一方面,利润降低会导致企业获取外源融资的可能性降低,间接地减少研发投入,企业的全要素生产率也会降低。鉴于此,结合蔡竞和董艳、蔡卫星的研究[23-24],按照“气候风险-盈利能力-融资约束-研发投入-全要素生产率”的传导路径,提出本文的第二、三個研究假说: 假说2:气候风险会损害企业的盈利能力,强化企业的融资约束、减少企业的研发投入,从而降低企业的全要素生产率; 假说3:如果企业所在地的金融服务能力较强,气候风险强化企业融资约束的程度会有所降低,对企业全要素生产率的负面冲击也会相应地减弱。 三 实证研究 (一)研究设计 以下的实证研究将依次验证本文提出的3个假说。在验证假说1时,被解释变量为制造业企业的全要素生产率,其测度方法主要有固定效应模型、OP方法、LP方法、ACF方法和GMM方法[25-26],数据来源于1999-2007年中国工业企业数据库。考虑到所选样本数据的缺失可能是非随机的,即模型可能存在选择性偏差问题,因而,在基准回归中,本文采用改进后的OP方法[27]测度全要素生产率,在稳健性检验中,则采用LP方法测度全要素生产率。 相较于气候变量的绝对值,本文更为关注由气候波动导致的气候风险,而在已有文献中,气候波动主要通过年均气温的波动幅度来衡量。囿于年均气温会随经纬度、地形、坡度等指标的变动而改变,为了使得县域地理单元之间的年均气温波动具有横向可比性,需要将气温数据进行无量纲化处理。标准化是无量纲化的常用方式,标准化年均气温绝对值既能满足横向可比的要求,又能刻画气候风险水平[28]。因此,在验证假说1时,将标准化年均气温绝对值作为气候风险这一解释变量的代理变量,年均气温源自“GISS Surface Temperature Analysis (v4)”提供的站点观测数据。 如式(2)所示,首先按制造业企业所在的县级地理单元,分别求年均气温的历史均值与标准差,然后计算得到标准化年均气温指标。滞后期的窗宽长度会影响均值和标准差的估计值,窗宽拟设定为10年、20年、30年、40年和50年。由于五十年一遇或者百年一遇的极端气象灾害更受关注,因而在实证研究中,主要以窗宽为50年的标准化年均气温绝对值为核心解释变量,在稳健性检验中,则将窗宽设定为30年。相应地,验证假说1的模型可以设定为: 其中,tempWit为标准化年均气温的绝对值,即气候风险水平。Xit为控制变量,本文共选取7个控制变量[23-24,29],具体包括出口强度、资产负债率、企业规模、市场集中度,以及地方经济发展水平等,具体的界定方式如表1所示。 假说2的验证分为2个部分:首先,气候风险是否会通过降低企业的盈利能力,进而减少企业的研发投入;其次,如果气候风险损害了企业的盈利能力,是否会强化企业的融资约束。具体而言,气候风险不仅会通过盈利能力直接损害企业研发投入,而且会通过盈利能力改变企业所面临的融资约束,对研发投入发挥间接作用。因此,拟采用中介效应模型刻画三者间的关系。又因中国工业企业数据库中的研发投入数据缺失较多,故采用逐步检验法检验中介效应是否存在。在探究气候风险是否会强化企业的融资约束时,则从“投资-现金流敏感性”的角度予以验证[24,30]。相应地,实证模型如式(13)、式(14)所示: 其中,profit为刻画制造业企业盈利能力的财务指标,考虑到观测对象为制造业企业,故将营业利润率作为代理变量;RDit为研发投入,用研究开发费用/工业销售产值来表示。Iit/Kit反映的是企业新增投资,用(期末固定资产-期初固定资产)/期初固定资产来表示;CFit是内部现金流,由于中国工业企业数据库中缺乏连续的现金流数据,借鉴Guariglia等的做法[31],采用(营业利润+当期折旧)/总资产来表示内部现金流。若CFit的系数估计值φ显著为正,则φ的数值在一定程度上反映了企业面临的融资约束程度;如果交互项tempWit×CFit的系数显著为正,则意味着气候风险进一步强化了企业所面临的融资约束。 假说3的验证以式(14)为基础,为了识别出金融服务能力是否能够缓解气候风险对企业融资能力的不利冲击,将式(14)调整为面板门限模型,即以企业所在地的金融服务能力作为门限变量。如果系数φ、的估计值在不同区制之间存在差异,则意味着气候风险对企业融资能力的冲击会因金融服务能力的不同而出现差异。我国以间接融资为主,银行信贷是企业的主要融资渠道,企业所在区县的银行网点越多,则意味着该地的金融服务能力越强,故将企业所在区县的银行网点数量(banksit)作为金融服务能力的代理变量,具体的实证模型如式(15)所示: 其中,I(·)为示性函数,T为门限值。如果>T显著小于≤T(或者≤T显著大于>T),则表明较强的金融服务能力能够缓解气候风险对企业全要素生产率的冲击。考虑到多个指标存在异常值,对除全要素生产率、气候风险、企业规模和夜间灯光亮度之外的变量做截尾处理,变量的描述性统计结果如表2所示。 (二)假说的验证 1. 假说1的验证 以式(12)为基础,结合样本数据进行豪斯曼检验,检验结果表明固定效应模型优于随机效应模型,因而本文采用固定效应模型。假说1的验证结果如表3所示,方程1列示了不含控制变量的估计结果,在1%的置信水平上,气候风险的系数显著为负。方程2引入控制变量,在包含控制变量的条件下,以过去50年的年均气温均值为参照,当年均气温偏离其1个标准差时,全要素生产率将减少0.0082个单位,即气候风险降低了企业的全要素生产率,假说1得以验证。由区域变量系数可知,较其他地区而言,秦岭-淮河以北、东部经济地区的制造业企业全要素生产率水平更高。方程3和方程4分别引入南北区域和气候风险的交互项、经济区域和气候风险的交互项。在1%的置信水平上,南北区域和气候风险的交互项系数显著为正,说明与位于北方地区的企业相比,气候风险对置身于南方的企业的负面冲击更小。与此同时,在1%的置信水平上,中部地区、东部地区与气候风险的交互项系数均显著为负,即与位于西部地区的企业相比,气候风险对置身于中、东部地区的企业的负面冲击更大。此外,在1%的置信水平上,资产负债率、企业规模、市场集中度、夜间灯光亮度和经度对企业全要素生产率均存在显著影响,企业全要素生产率随着资产负债率和市场集中度的增加而降低,但随着企业规模、地方经济发展水平(夜间灯光亮度)和经度的提升而增加。 2. 假说2的验证 假说2的验证结果如表4所示,在1%的置信水平上,气候风险的增加显著降低了企业的盈利能力,以过去50年的年均气温均值为参照,当年均气温偏离其1个标准差时,营业利润率将降低0.1834%;与此同时,滞后1期的盈利能力显著提升了当期的企业研发投入,如果营业利润率增加10%,研究开发费用在工业销售产值中的占比将增加0.002%。由“投资-现金流敏感性”模型的估计结果可知,在包含控制变量的条件下,在5%的置信水平上,交互项(滞后1期的气候风险与内部现金流水平)对新增投资水平存在显著的正向影响。根据“投资-现金流敏感性”模型的思路,交互项系数显著为正则意味着气候风险显著强化了企业面临的融资约束。综合表4的估计结果,假说2得以验证。 3. 假说3的验证 在面板门限模型的估计中,需要将非平衡面板数据调整成平衡面板数据,由于样本数据缺失2004年的观测值,故样本数据被分割为两个子样本,相应的估计结果如表5所示。在两个子样本中,门限值分别为11和15,两者分别在10%、1%的置信水平上显著。由面板门限模型的估计结果可知,在1%的置信水平上,对于第一个子样本,当企业所在县级行政单元内的银行网点数量小于或等于11时,交互项对新增投资水平存在显著的正向影响,而当银行网点数量大于11时,交互项对新增投资水平则不存在显著影响。与之类似,对于第二个子样本,当银行网点数量小于或等于15时,交互项对新增投资水平存在显著的正向影响,而当银行网点数量大于15时,交互项对新增投资水平亦存在显著影响,但系数估计值小于前者。与此同时,分组回归的估计结果与面板门限模型的估计结果具有一致性。由此可见,当企业所在县级行政单元内的金融服务能力偏弱时,气候风险会显著强化企业所面临的融资约束,而当金融服务能力较强时,气候风险对融资约束的影响较弱,由此验证了假说3。 四 稳健性检验 稳健性检验主要从两个方面着手:首先,调整全要素生产率的测度方法,采用LP方法测度全要素生产率[32];其次,调整标准化年均气温的参照标准,将窗宽调整为30年,假说1的稳健性检验如表6所示。具体而言,在方程1中,将计算标准化年均气温的窗宽调整为30年;在方程2中,全要素生产率的测算选择LP方法;在方程3中,同时改变窗宽的选择以及全要素生产率的测算方法。由(1)至(3)列的估计结果知,在1%的置信水平上,标准化年均气温的绝对值始终对全要素生产率存在显著影响,企业全要素生产率随着气候风险的增加而降低。由此,验证了假说1的稳健性。 将窗宽调整为30年后,再次对式(13)至(15)进行估计,估计结果如表7所示。由估计结果可知,在1%、5%的置信水平上,盈利能力随着气候风险的增加而显著降低,而盈利能力的提升会显著提升企业的研发投入,即气候风险增加间接地降低了企业的研发投入。“投资-现金流敏感性”模型的估计结果表明,在1%的置信水平上,交互项(滞后1期的气候风险与内部现金流水平)对新增投资水平存在显著的正向影响,由此可见,随着气候风险的提升,企业的融资约束问题不断强化,从而验证了假说2的稳健性。面板门限模型的估计结果表明,在1%的置信水平上,门限值(T=11)的交互项系数显著不为0,当企业所在地的银行网点数量小于或等于11时,气候风险对企业融资约束的强化作用更为突出,从而验证了假说3的稳健性。 五 结论与政策建议 以现有文献为基础,本文首先将气候因素引入企业生产函数中,从理论层面推导气候变化与企业全要素生产率的关系,提出相应的假说;其次,从企业盈利能力、融资约束和研发投入切入,分析气候风险影响企业全要素生产率的传导机制,并以传导机制为基础提出相应的假说。在实证研究中,以1999-2007年中国工业企业数据库为样本,结合制造业企业所在县级地理单元的年均气温数据,验证本文提出的3个假说,主要的实证研究结论如下:(1)因气候波动形成的气候风险降低了制造业企业的全要素生产率,且具有区域异质性。与位于北方地区的企业相比,气候风险对置身于南方的企业的负面冲击更小;与位于西部地区的企业相比,气候风险对置身于中、东部地区的企业的负面冲击更大。(2)气候风险通过损害企业的盈利能力、强化企业的融资约束、减少企业的研发投入,降低了企业的全要素生产率。“投资-现金流敏感性”模型的估计结果表明,气候风险进一步强化了企业所面临的融资约束。(3)企业所在地的金融服务能力强,气候风险对融资约束的提升作用将有所降低。面板门限模型的估计结果表明,当企业所在县级行政单元的银行网点数量低于阈值时,气候风险对企业融资约束的强化作用更為突出。 鉴于此,本文认为可从以下三方面缓解气候风险对企业全要素生产率的不利冲击。 首先,督促企业根据自身的实际生产情况,编写应对极端气象灾害的应急预案并定期演练。在短期内,气候暖化的趋势难以完全逆转,气候暖化显著提升了极端气象灾害的频次与强度。在此背景下,企业需要将气候风险作为制定生产规划的重要条件和前提条件,制定应对高温、寒潮、干旱和洪涝等灾害的应急预案,具体包括:明确组织机构职责、注意灾害监控与预警、完善信息传递机制、设置避险区域及保障装置,并将应急演练常态化,以期最大程度地降低气候风险带来的直接和间接经济损失。 其次,鼓励企业增加研发投入,推动生产技术换代升级,落实节能减排的社会责任。增加研发投入是企业进行生产技术革新的必要条件,生产技术革新是企业节能减排的主要手段,节能减排是控制气候暖化的有效方式。基于此,为缓解企业资金压力,一方面应增加政府补助和税收返还,在直接增加企业资金的基础上,向社会传递政策倾向信号,引导企业进行自主创新;另一方面应通过制定监管政策,改善金融环境,鼓励金融机构、资本市场为企业以节能减排为目标的研发活动提供资金支持。 最后,鼓励金融机构开发出更多管理气候风险的金融工具,为企业应对和防范极端气象灾害冲击提供融资便利。目前,气候金融产品创新仍处于起步阶段,主要包括以绿色信贷和绿色债券为主的绿色增长金融工具和以绿色保险为代表的绿色治理金融工具。一方面,各国央行陆续试点绿色QE,并将绿色信贷和绿色债券纳入合格抵押品范围,这一举措在引导市场资本流向低碳企业的同时,改变了银行的贷款偏好,为企业提供了融资便利,即通过相机决策的方式,缩小了气候风险带来的企业融资缺口。另一方面,从微观企业的角度出发,绿色保险是企业化解气候风险的有效工具。因此,应鼓励金融机构针对各个地区的气候特点、产业结构,因地制宜地推出更多适用于管理气候风险的产品,如环境保险、巨灾保险,以及有利于缓解气候恶化的低碳保险等。 [参 考 文 献] [1] Nordhaus W D. Economic growth and climate: The carbon dioxide problem[J]. American Economic Review,1977(1):341-346. [2] Nordhaus W D. Managing the global commons: The econo-mics of climate change[M]. Cambridge, MA: MIT press, 1994. [3] Nordhaus W D, Yang Z. A regional dynamic general-equilibrium model of alternative climate-change strategies[J]. American Economic Review, 1996(4):741-765. [4] Nordhaus W D. Induced technological change with applications to modeling of climate-change policies[R]. Yale University, New Haven, CT (US), 2002. [5] Moyer E J, Woolley M D, Matteson N J, et al. Climate impacts on economic growth as drivers of uncertainty in the social cost of carbon[J]. Journal of Legal Studies,2014(2):401-425. [6] Dell M, Jones B F, Olken B A. What do we learn from the weather? The new climate-economy literature[J]. Journal of Economic Literature, 2014(3):740-798. [7] Dietz S, Stern N. Endogenous growth, convexity of damage and climate risk: How Nordhaus framework supports deep cuts in carbon emissions [J]. Economic Journal,2015(583): 574-620. [8] Burke M, Hsiang S M, Miguel E. Global non-linear effect of temperature on economic production[J]. Nature,2015(7577):235-239. [9] Villavicencio X, McCarl B A, Wu X, et al. Climate change influences on agricultural research productivity[J]. Climatic Change,2013(3):815-824. [10]尹朝靜,李谷成,范丽霞,等.气候变化、科技存量与农业生产率增长[J].中国农村经济,2016(5):16-28. [11]Chen X, Yang L. Temperature and industrial output: firm-level evidence from China[J]. Journal of Environmental Economics and Management,2019(5):257-274. [12]杨璐,史京晔,陈晓光.温度变化对中国工业生产的影响及其机制分析[J].经济学(季刊),2020(5):299-320. [13]Graff Zivin J, Neidell M. Temperature and the allocation of time: Implications for climate change[J]. Journal of Labor Economics,2014(1):1-26. [14]Somanathan E, Somanathan R, Sudarshan A, et al. The impact of temperature on productivity and labor supply: Evidence from Indian manufacturing[J]. Journal of Political Economy, 2021(6):1797-1827. [15]F?re R, Grosskopf S, Norris M, et al. Productivity growth, technical progress, and efficiency change in industrialized countries[J]. American Economic Review,1994(1):66-83. [16]汪言在,刘大伟.纳入气候要素的重庆市农业全要素生产率增长时空分布分析[J].地理科学,2017(12):1942-1952. [17]林光华,陆盈盈.气候变化对农业全要素生产率的影响及对策——以冬小麦为例[J].农村经济,2019(6):114-120. [18]易福金,周甜甜,陈晓光.气候变化、农业科研投入与农业全要素生产率[J].南京农业大学学报(社会科学版),2021(4):155-167. [19]Michalopoulos S, Laeven L, Levine R. Financial innovation and endogenous growth[R]. National Bureau of Economic Research, 2009. [20]孙浦阳,张蕊.金融创新是促进还是阻碍了经济增长——基于技术进步视角的面板分析[J].当代经济科学,2012(3):26-34. [21]Koren M, Tenreyro S. Technological diversification[J]. American Economic Review, 2013(1):378-414. [22]傅曉霞,吴利学.技术差距、创新路径与经济赶超——基于后发国家的内生技术进步模型[J].经济研究,2013(6):19-32. [23]蔡竞,董艳.银行业竞争与企业创新——来自中国工业企业的经验证据[J].金融研究,2016(11):96-111. [24]蔡卫星.银行业市场结构对企业生产率的影响——来自工业企业的经验证据[J].金融研究,2019(4):39-55. [25]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999-2007[J].经济学(季刊), 2012(2):541-558. [26]杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015(2):61-74. [27]Olley S, Pakes A. The dynamics of productivity in the telecommunications equipment industry [J]. Econometrica,1996(6):1263-1297. [28]Hong H, Li F W, Xu J. Climate risks and market efficiency[J]. Journal of Econometrics,2019(1): 265-281. [29]蒋银娟.政府补贴对企业就业波动的影响研究[J].财经研究,2021(4):108-123. [30]Fazzari S, Hubbard R G, Petersen B. Investment, financing decisions, and tax policy[J]. American Economic Review,1988(2):200-205. [31]Guariglia A, Liu X, Song L. Internal finance and growth: Microeconometric evidence on Chinese firms[J]. Journal of Development Economics,2011(1):79-94. [32]Levinsohn J, Petrin A. Estimating production functions using inputs to control for unobservables[J]. Review of Economic Studies,2003(2):317-341.