《政府会计制度》中本年盈余与预算结余差异的研究

2023-05-30刘明管耘

刘明 管耘

作者简介:刘明,北京科技大学财务处计划管理科,科长,中级会计师,硕士研究生,研究方向:高校预算管理。

管耘,北京科技大学财务处,副处长,教育部会计领军人才,研究方向:高校预算管理。

摘要:《政府会计制度》下,财务报告与决算报表既相互分离又相互衔接。在现有政府会计报表中, “本年盈余与预算结余的差异情况说明”表不仅反映了预算会计与财务会计差异,而且体现了财务报表与预算报表之间的勾稽关系。因此,“本年盈余与预算结余的差异情况说明”表是编制决算报表形成综合财务报告的关键一环。本文通过分析本年盈余与本年预算结余产生差异的各类情况,梳理相对应的会计科目,一方面剖析了本年盈余与本年预算结余之间的勾稽关系,另一方面也对该表的局限性提出了进一步的解决思路。

关键词:政府会计制度 本年盈余 预算结余 差异分析

中图分类号:F810.6

在《政府会计制度》中,财务会计核算以权责发生制为基础,财务会计体系反映的是政府会计主体年度财务状况、运行情况以及现金流量等;预算会计核算以收付实现制为基础,预算会计体系反映的是政府会计主体年度预算收支执行情况。两套会计体系核算基础以及核算目的不同,使得两套会计体系可以独立运行,然而在具体经济业务中,两套会计体系是对同一个经济业务的不同会计表述,这又使得财务会计体系与预算会计体系有着必然的联系。 “本年盈余与预算结余差异情况说明”表体现了财务报表与预算报表之间的勾稽关系,充分反映了财务会计与预算会计差异,迎合了政府财务会计与预算会计既适度分离又相互衔接的思想[1]。因此,“本年盈余与预算结余差异情况说明”表是政府会计制度下会计核算的关键点和难点,同时也是编制会计报表形成综合财务报告的重要环节[2]。

一、本年盈余与预算结余差异分析

本年盈余与预算结余的差异可具体分解为四个方面产生的差异。①当期确认为收入但没有确认为预算收入产生的差异;②当期确认为预算收入但没有确认收入产生的差异;③当期确认为费用但没有确认为预算支出产生的差异;④当期确为预算支出但没有确认费用产生的差异。

1.当期确认收入但没有确认预算收入。

当期确认收入但没有确认预算收入主要涉及三类经济业务。一是采用应收账款方式确认的收入或者预收账款满足确认条件确认的收入;二是成本法下的长期股权投资在持有期间被投资单位宣告发放现金股利而确认的投资收益,或者权益法下长期股权投资在持有期间对被投资单位实现净利润按照持有份额进行损益调整而确认的投资收益;三是接受非货币性资产捐赠确认的收入。具体经济业务如表1所示。

2.当期确为预算收入但没有确认收入。

当期确为预算收入但没有确认收入主要涉及三类经济业务。①收到应收账款、应交增值税以及预收账款符合确认收入条件时确认预算收入;②持有长期股权投资实际收到宣告发放的现金股利;③取得借款确认预算收入。具体经济业务举例详见表2。

3.当期确为费用但没有确认预算支出。

当期确为费用但没有确认预算支出主要涉及七类经济业务。一是发出存货、各类物资等确认费用;二是按规定对资产进行处置时确认的资产处置费用;三是按规定计提折旧费用、摊销费用和坏账准备确认费用;四是按照受益期限分期摊销待摊费用确认费用;五是应付款项、预付款项及其他应收款中差旅费、因公出国(境)费等报销时确认费用;六是按固定提取預提费用时确认费用;七是确认预计负债时的费用。具体经济业务如表3所示。

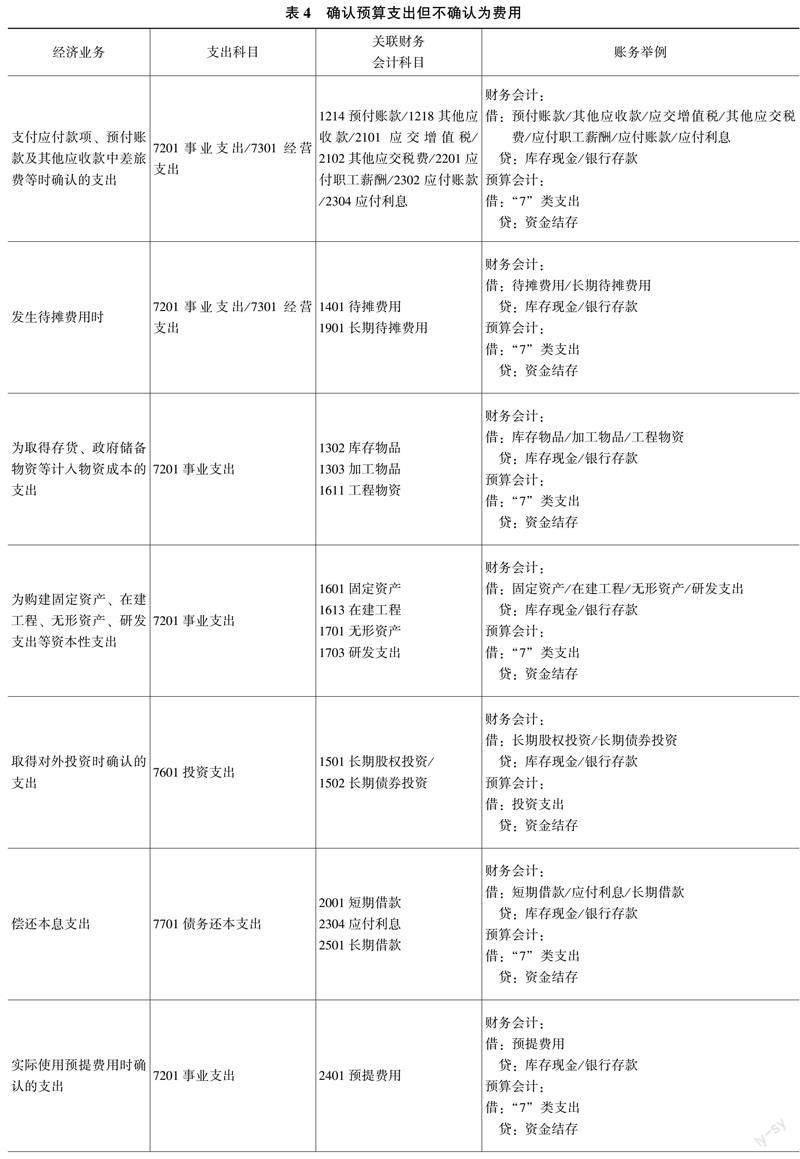

4.当期确为预算支出但没有确认费用。

当期确为预算支出但没有确认费用主要涉及八类经济业务。一是支付应付款项、预付账款以及其他应收款中差旅、因公出国(境)费确认的预算支出;二是发生待摊费用时确认的预算支出;三是为取得存货、政府储备物资等计入物资成本的支出;四是为构建固定资产、在建工程、无形资产、研发支出等资本性支出;五是取得长期股权投资时确认的支出;六是偿还本息支出;七是实际使用预提费用时确认的支出;八是实际偿付预计负债时确认支出。具体经济业务如表4所示。

二、“本年盈余与预算结余差异情况说明”表的局限性

1.重要差异中体现的不够完整。

目前“本年盈余与预算结余差异情况说明”表“重要事项的差异”中,四大类差异分类只包含了日常报销的常规业务,而长期股权投资、长期待摊费用和预提费用等金额比较大,但是在“重要事项的差异”中并没有具体列示的位置,只能在“其他差异事项”列示,造成“其他差异事项”金额较大,不利于分析造成本年盈余与预算结余差异原因。

2.“本年盈余与预算结余差异情况说明”表对于分析财务会计下本年盈余与预算会计下预算结余差异情况具有很重要的作用。但是在上报的决算报表中和政府财务报告报表中均没有体现该表的内容,并没有体现出自身对于核对两类报表之间钩稽关系的作用。

3.“本年盈余与预算结余差异情况说明”表只是描述了盈余类与预算结余类科目差异的原因,所有涉及到会计科目只有收入、费用、预算收入、预算支出项目,它只是体现了一部分经济业务活动,对于两个体系各类差异的描述并不完整。

三、资金结存和货币资金的差异分析

根据会计恒等式的规律,政府会计制度下财务会计反映为,资产-负债=所有者权益;预算会计反映为:资金结存=结转+结余。

“本年盈余与预算结余差异情况说明”表反映了两类会计体系下“所有者权益”与“结转、结余”的差异关系,但生成的差异表具有局限性,差异表只能体现“本年盈余”与“本年预算结余”的差异金额,以及差异存在的科目,并不能验证差异是否为正确差异,如某高校收到一笔押金,其账务处里如表5所示。

根据《政府会计制度》规定,表5中经济业务收到押金时只应做财务会计下账务处理,预算会计不做,但是如果单位做了如表5的账务处理,那么本年预算结余就会虚增。同时在“本年盈余与预算结余差异情况说明”表中“当期确为预算收入但没有确认收入”下增加相应金额,但是整个差异表仍然是平衡的。

鉴于此类情况,应该在“本年盈余与预算结余差异情况说明”表的基础上再结合资金结存和货币资金的差异分析。通过两张表的结合既保证了本年盈余与本年预算结余自身的正确性,也保证了两者之间差异正确性。具体差异如表6所示。

参考文献:

[1]夏友全.政府会计“双基础”核算差异衔接思考[J].新会计,2019(10):59-61.

[2]贺勇,李艳丽,赵旭.“双基础”核算下损益差异研究[J].会计之友,2018(3):16-19.

责任编辑:田国双