内部控制、数字化转型与企业环境绩效

2023-05-30蔡靖怡张亚连

蔡靖怡 张亚连

摘要:在数字经济快速发展的背景下,实体企业的数字化转型得到了广泛关注,数字化转型为实体企业实现绿色发展提供了新方向。本文选取 2010—2019 年沪深两市 A 股重污染行业上市公司为样本,探讨内部控制对企业环境绩效的影响,以及数字化转型在两者之间的调节效应。研究发现:有效的内部控制能够提高企业环境绩效水平;数字化转型能够提高企业环境绩效水平;数字化转型对企业内部控制与企业环境绩效之间的关系具有正向调节作用。研究结果对我国企业实现数字化转型以及绿色发展,有重要启示作用。

关键词:内部控制 数字化转型 环境绩效 重污染企业

中图分类号:F275 X322

一、引言

近年来,随着国内经济的高速增长和人民生活水平的明显提高,生态环境问题愈发得到社会公众的关注。实体企业作为经济发展的重要驱动力,是否能够实现绿色发展已成为解决生态环境问题的关键所在。而企业的内部控制质量是企业实现其绿色发展目标的重要落脚点,企业通过有效的内部控制,促进管理者制定并实施企业绿色发展战略,从而更加积极地在生产和经营中注重减少环境污染,提高环保投入和环保资源利用率,实现价值创造。同时,大数据和人工智能等数字经济新技术的出现,给企业实现绿色发展创造了重要途径。由此可见,从数字化转型视角探讨企业内部控制对其环境绩效的影响已成为促进企业实现绿色发展的重要途径。

从现有文献来看,内部控制对企业环境绩效的影响主要体现在规范管理者行为和提高环保投入等方面。具体来说:其一,由于企业的内部控制质量和战略决策与管理者的价值观念紧密联系[1],管理者针对环境污染采取的行为在企业的环境发展战略中起到决定性作用[2],所以企业可以通过规范管理者行为来提高企业环境绩效,主要表现为企业通过奖惩机制来约束管理者的利益短视行为[3]。管理者可以通过提高环境绩效管理意识,从而积极主动地承担环境责任和应对环境问题;其二,从提高环保投入这一方面来看,企业加大环保投入会向其外部利益相关者传递正向的信号,帮助企业提高融资能力、提升可持续的竞争力[4]和提升自身价值[5]。企业可以利用内部控制的有效性,缓解环保投入带来的财务压力,提高企业环保投入的绿色创新转化能力[6]。本文尝试从实体企业数字化转型的角度考察内部控制质量对企业环境绩效的影响。具体来看,实体企业进行数字化转型可以帮助企业有效地记录和传递其发生的各类环境行为,计算和反映其环境绩效[7],同时可以帮助企业实行去中介化[8],减少企业内部信息的传递成本[9],从而提高其环境信息监控和传导速度,完善内部控制制度,从而预防环保事故发生[10]。

综上所述,本文以我国2010—2019年沪深A股重污染行业上市公司为样本进行实证研究,以探求内部控制、数字化转型和企业环境绩效之间的关系。本文的主要贡献在于以下两个方面:第一,目前对内部控制的研究主要集中在内部控制对财务绩效的影响及实现路径[11],而本文围绕内部控制对企业环境绩效的影响进行研究,发现内部控制有助于企业环境绩效的提升,这在一定程度上能够为重污染企业实现绿色发展提供建议;第二,丰富了内部控制、数字化转型与企业环境绩效的研究文献。现有多数研究聚焦于企业数字化转型的渠道[12],本文通过实证研究检验数字化转型在内部控制与企业环境绩效之间的调节作用,发现实行了数字化转型的企业,其有效的内部控制能够更显著地提升企业环境绩效,这对我国实体企业提高内部控制有效性、促进数字化转型及提高企业环境绩效具有一定意义。

二、理论分析与研究假设

(一)内部控制与企业环境绩效

现在多数文献研究探讨了内部控制对企业经济绩效的影响,认为有效的内部控制可以帮助企业实现更全面的内部治理,从而提高企业利润水平。只有少数文献研究探讨内部控制有效性对于企业环境绩效的影响,但这些研究都表明有效的内部控制可以促进企业提升企业环境绩效。具体来看,提高内部控制质量可以避免管理层利益短视行为的发生,从而促进企业从长期角度考虑整体发展策略,改善其环境绩效[13]。内部控制可以通过事前防范和事后纠正来影响企业环境绩效,事前防范是指通过约束和惩罚机制来降低环境污染事件发生的几率;事后纠正是指内部控制通过有效的监督及沟通等方式,发现并改正存在的环境污染事件[14]。从信息披露方面来看,内部控制有效性会对企业环境信息披露质量产生影响,内部控制制度得到有效设计和执行的企业,其相关环境信息披露的流程会更加严格和规范[5],而环境信息披露质量与环境绩效有存在正相关关系[15]。综上所述,本文提出假设1:

H1:有效的内部控制能够提高企业环境绩效水平。

(二)数字化转型与企业环境绩效

基于竞争优势理论,企业可以通过促进数字化和企业发展相融合,实现数字化转型,并通过绿色研发和资源整合等方式提高企业的环境绩效,带来积极的经济效益,这有利于企业长期目标的实现。具体来看,区块链技术能够促进制造企业绿色转型,提高企业数字化全要素生产率,降低所在城市制造业污染物排放量和治污成本[16]。数字化转型有助于企业整合生产与消费等各方面信息资源,极大程度地解决信息不对称的问题,并充分运用消费者数据和生产数据[17],促进企业进行绿色创新,实现绿色生产,从而提高企业环境绩效[18]。数字化技术可以应用在制造业企业治污方面,并测算了数字化技术能够使人与机器、机器与机器之间建立交互机制,从而给企业带来能耗节约和污染减少[19]。综上所述,本文提出假设2:

H2:数字化转型能够提高企业环境绩效水平。

(三)数字化转型的调节作用

企业通过推动数字化转型,可以极大程度地发挥大数据等数字化新技术的优势,加强内部控制制度建设和规范内部控制信息披露内容,并提高内部控制信息质量,对内部控制和企业环境绩效之间的影响起到正向调节作用。具体来看,首先,数字化信息系统的实施能够促进内部控制发挥职能作用[20]。企业在信息化生态环境中面临着极大的风险,企业需要建立与信息化生態环境相适应的内部控制制度[21]。集团内部控制系统的建设与数字化信息系统的发展是紧密联系的,而数字化信息系统中蕴含着丰富的大数据信息,可以有效促进企业实现资源整合[22],最终提高企业环境绩效;其次,企业实现数字化转型可以提高企业组织柔性能力[12],及时衡量和应对出现的外部风险。总的来说,数字化转型能够有效发挥内部控制职能作用,并加强企业的资源整合和信息处理能力,从而提升企业的环境绩效。综上所述,本文提出假设3:

H3:数字化转型对企业内部控制与企业环境绩效之间的关系具有正向调节作用。

三、研究设计

(一)样本选择与数据来源

本文以2010-2019年沪深A股重污染行业上市公司为研究对象,并根据下列要求对初始样本进行筛选:(1)根据环保部发布的《企业环境信用评价办法(试行)》(环发 〔2013〕150 号)的分类标准,认定16类行业为重污染行业;(2)删除ST、*ST企业,以及数据缺失和异常值的企业。本文数据均来源于国泰安(CSMAR)数据库,主要采用Stata15.0对数据进行处理和模型回归分析,同时为防止极端值对实证研究结果的影响,对所有连续型变量进行了1%和99%水平的缩尾处理。经过筛选和整理后,本文最终得到2240个样本观测值。

(二)变量界定

1.被解释变量:企业环境绩效(CEP)

基于现有研究,本文采用生态效益指标衡量企业环境绩效,即环境绩效等于产品或服务的价值与产生的环境影响之比,并以企业的总营业收入来衡量产品或服务的价值,以企业产生的排污成本来衡量企业带来的环境影响[23]。

2.解释变量:内部控制(IC)

参考李琳和田思雨[24]的做法,本文采用迪博内部控制指数来评价企业内部控制质量,为方便研究,本文对内部控制指数进行自然对数处理,数值越大,代表企业内部控制质量越高。

3.调节变量:企业数字化转型(DT)

由于企业数字化转型是企业在经营期间的“重大事项”,企业有义务向信息使用者传递这一事项。因此大多数企业会积极披露其数字化转型的相关信息[19],本文通过文本分析法衡量上市公司是否实现数字化转型。

4.控制变量

由于影响内部控制、数字化转型与企业环境绩效这三者关系的变量较多,基于行业内学者的现有研究,本文选取下列控制变量予以控制,包括资产负债率(Lev)、公司规模 (Size)、成长机会(Grow)、董事会规模 (Bosize)、董事会独立性 (Ind)、企业性质(Soe)。具体的变量名称及定义见表1。

(三)模型构建

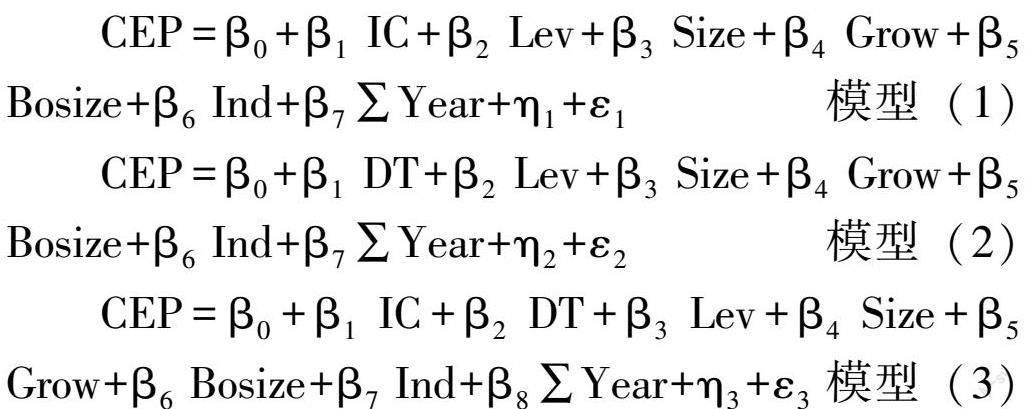

为了克服变量的内生性问题,并避免研究模型包括其他未考虑到的、随时间变化的因素影响实证结果,本文还加入了年度虚拟变量Year。同时基于现有研究文献[25],在分析面板数据时,本文选择Hausman检验确定是否采用固定效应模型。Hausman检验的结果显示P值为0.000,故拒绝原假设。即使用固定效应模型,因此本文构建如下模型对变量关系进行解释:

其中,ηi是不可观察的个体效应,εi是随机干扰项。同时因为本文选取的样本均是重污染行业的上市企业,所以在研究模型中没有考虑行业因素带来的影响。模型(1)检验假设1是否成立,即企业内部控制对企业环境绩效的影响。模型(2)检验假设2是否成立,即企业数字化转型对企业环境绩效的影响。模型(3)检验假设3是否成立,即数字化转型对企业内部控制与企业环境绩效之间的关系是否存在正向调节作用。

四、实证分析

(一)描述性统计

表2是对2240个观测样本的描述性统计分析。解释变量内部控制(IC)的均值为6.827,标准差为1.507,最小值为1.985,最大值为19,这表明在重污染行业的内部控制质量存在一定差异,企业需要提高其内部控制质量。被解释变量企业环境绩效(CEP)的均值为6.473,标准差为0.231,最小值为2.818,最大值为6.9,这表明重污染行业内不同企业对于环境绩效的重视程度和采取措施的不同,表现在企业环境绩效存在极大差距。调节变量数字化转型(DT)的均值为0.611,最小值为0,最大值为1,这说明过半数的企业在2010—2019年实现了数字化转型,但企业数字化的总体推行程度仍不高。

(二)相关性分析

由表3,解释变量内部控制(IC)与被解释变量企业环境绩效(CEP)之间具有显著的正相关关系,具体关系还需根据下文的回归进行具体判断。企业环境绩效(CEP)與调节变量数字化转型(DT)之间的相关关系显著为正,且在1%的水平下显著。另外资产负债率(Lev)、企业规模(Size)和董事会独立性(Ind)与企业环境绩效(CEP)之间也存在显著的正相关关系,初步证实了这些控制变量确实会影响企业环境绩效。

(三)回归分析

1.内部控制与企业环境绩效的回归分析

综合上文的分析结果,本文通过双向固定效应模型对三个假设进行回归分析,表4为分析结果。从假设1的回归结果可以发现:内部控制(IC)与环境绩效(CEP)在1%的水平下显著正相关(0.630,t=4.24),因此假设1得到验证,即有效的内部控制能够提高企业环境绩效水平。内部控制越好的企业越重视环境保护、环境事故防范和纠正等,特别在重污染行业内,良好的环境绩效可以向外界传递企业高质量发展的信号。

2.数字化转型与企业环境绩效的回归分析

在表4中,假设2报告了数字化转型(DT)与企业环境绩效(CEP)之间的双向固定效应模型回归结果,结果表明在1%的水平下显著正相关(0.371,t=3.26),因此假设2得到验证,即数字化转型能够提高企业环境绩效水平。企业实现数字化转型可以促进企业环境绩效的提升。

3.数字化转型的调节效应

内部控制是连续变量,数字化转型是分类变量,为进一步研究数字化转型对内部控制与企业环境绩效两者关系的影响, 将总样本分为未实行数字化转型组(DT=0)和实行数字化转型组(DT=1)进行回归分析。表5的结果表明,无论是否实行数字化转型,内部控制对于环境绩效的影响都是显著的,在已进行数字化转型的企业组中,内部控制的系数为0.733,在1%水平显著为正;在未进行数字化转型的企业组中,内部控制系数虽然仍在1%水平下显著为正,但是相比于已进行数字化转型的企业组中系数较小,为0.408。为了验证假设3,本文采用了Chow Test检验,来比较这两组系数是否存在显著差异[26-27]。检验结果在5%的显著性水平上拒绝原假设,说明这两个系数之间存在着显著差异。因此,假设3成立,实行了数字化转型的企业,其有效的内部控制能够更显著地提升企业环境绩效,即数字化转型对企业内部控制与企业环境绩效之间的关系具有正向调节作用。企业通过结合大数据和云计算等数字化手段,促进企业积极完善内部控制体系,提高企业内部控制信息披露的内容质量和使用质量,从而帮助企业站在战略高度综合思考未来发展、关注环境绩效、制定可持续发展政策。

(四)稳健性检验

为验证分析结果的可靠性,本文通过缩小样本变量后重新回归检验稳健性。整个城市的经济水平在一定程度上会影响企业是否推行数字化转型。由于一线城市的新兴技术水平较好和数字化建设程度较快,企业可以依托于城市的智能水平从而进行数字化转型,因此一线城市企业在实施数字化转型中面对的困难更小[28]。本文剔除了所在地为北京市、上海市、广州市、深圳市的企业重新进行回归,回归结果如表6所示。根据回归结果,样本缩小后的回归结果也与总样本的结果达成一致,表明本文的结论具有稳健性和可靠性。

五、研究结论与建议

本文基于2010—2019年沪深A股重污染行业上市企业的数据,对内部控制、数字化转型和企业环境绩效三者关系进行实证检验,得出以下结论:第一,内部控制运行越有效的企业,企业环境绩效就越好,即两者之间显著正相关;第二,数字化转型不仅能直接提升企业的环境绩效,还能正向调节内部控制对企业环境绩效的促进作用。基于此项研究,本文提出以下建议:首先,企业要加强对内部控制有效性的关注,不断深入挖掘绩效评价和管理模式等内部控制职能,实现管理的完善,为企业绿色发展奠定坚实的基础;其次,重污染行业上市企业要充分利用数字化转型对内部控制与企业环境绩效的调节作用,未来要更有效地融合内部控制职能和数字化转型,并根据企业的实际情况,在风险承受能力的基础上逐步实施转型,形成极具价值的创新性竞争力,从而极大程度地降低企业排污和治污成本,带来环境方面的经济效益,内部控制职能与企业数字化转型的深入融合促进企业发展与环境保护的协同推进。

参考文献:

[1]Nadkarni S, Barr P S. Environmental context, managerial cognition, and strategic action: an integrated view[J]. Strategic Management Journal, 2008, 29(13):1395-1427.

[2]杨德鋒,杨建华,楼润平,等.利益相关者、管理认知对企业环境保护战略选择的影响——基于我国上市公司的实证研究[J].管理评论,2012,24(3):140-149.

[3]zbirecikli M. A review on how CPAs should be involved in environmental auditing and reporting for the core aim of it[J].Problems and Perspectives in Management,2007,5(2):113-126

[4]Alam M S, Atif M, Chien-Chi C, et al. Does corporate R&D investment affect firm environmental performance? Evidence from G-6 countries[J]. Energy Economics, 2019, 78(FEB.):401-411.

[5]唐勇军,夏丽.环保投入、环境信息披露质量与企业价值[J].科技管理研究,2019,39(10):256-264.

[6]尹建华,王森,弓丽栋.重污染企业环境绩效与财务绩效关系研究:企业特征与环境信息披露的联合调节效应[J].科研管理,2020,41(5):202-212.

[7]王小红,田谧,孟亚丽.大数据时代下环境管理会计的机遇与挑战[J].会计之友,2019(1):55-59.

[8]谭松涛,阚铄,崔小勇.互联网沟通能够改善市场信息效率吗?——基于深交所“互动易”网络平台的研究[J].金融研究,2016(3):174-188.

[9]王海军,冯乾.互联网金融的演进轨迹:学术论争与当下实践[J].改革,2015(9):142-150.

[10]徐凯,鲁冰,孙俊奇,等.内部控制影响了企业环境绩效吗?——来自中国重污染行业上市企业的经验证据[J].石家庄经济学院学报,2014,37(5):75-82.

[11]胡泽民,方玲.经理自主权、内部控制与企业绩效——基于中小板上市公司的经验数据[J].会计之友,2019(11):31-36.

[12]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152,250.

[13]李辰颖.内部控制、环境绩效与高管薪酬业绩敏感性[J].企业经济,2019,38(10):109-115.

[14]孙俊奇,张龙平.企业内部控制与环境绩效[J].财务与会计(理财版),2013(8):52-53.

[15]吴红军.环境信息披露、环境绩效与权益资本成本[J].厦门大学学报(哲学社会科学版),2014(3):129-138.

[16]李少林,冯亚飞.区块链如何推动制造业绿色发展?——基于环保重点城市的准自然实验[J].中国环境科学,2021,41(3):1455-1466.

[17]戚聿东,蔡呈伟.数字化企业的性质:经济学解释[J].财经问题研究,2019(5):121-129.

[18]许宪春,任雪,常子豪.大数据与绿色发展[J].中国工业经济,2019(4):5-22.

[19]Sikorski J J, Haughton J, Kraft M. Blockchain technology in the chemical industry: Machine-to-machine electricity market[J]. Applied Energy, 2017, 195(JUN.1):234-246.

[20]宋建波,杨东赫.九州通集团内部控制的数字化转型[J].财会月刊,2020(22):115-118.

[21]陈志斌.信息化生态环境下企业内部控制框架研究[J].会计研究,2007(1):30-37,92.

[22]何帆,秦愿.创新驱动下实体企业数字化转型经济后果研究[J].东北财经大学学报,2019(5):45-52.

[23]周晖,邓舒.高管薪酬与环境绩效——基于上市公司外部治理环境的视角[J].上海财经大学学报,2017,19(5):27-39.

[24]李琳,田思雨.内部控制、创新投入与企业绩效[J].会计之友,2021(3):124-128.

[25]赵心刚,汪克夷,孙海洋.我国上市公司研发投入对公司绩效影响的滞后效应研究——基于双向固定效应模型的实证分析[J].现代管理科学,2012(8):17-19.

[26]易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015,18(6):101-112.

[27]李志斌.市场化进程、实际控制人与内部控制有效性——来自我国上市公司的经验证据[J].财经科学,2013(6):63-70.

[28]宋德勇,朱文博,丁海.企业数字化能否促进绿色技术创新?——基于重污染行业上市公司的考察[J].财经研究,2022,48(4):34-48.

责任编辑:姜洪云

* 基金项目:本文为湖南省自然科学基金项目“‘双碳目标导向下企业碳成本核算研究”(2022JJ31021)和湖南省哲学社会科学基金项目“环境管理会计助推企业高质量发展的机理与路径研究”(22YBA362)的中期成果之一。

第一作者简介:蔡靖怡,中南林业科技大学商学院,硕士研究生,主要研究方向:环境会计。

通讯作者:张亚连,中南林业科技大学商学院,教授,博士,博士生导师,主要研究方向:环境会计。