三维战略下L企业财务分析

2023-05-30罗琬琳张雅

罗琬琳 张雅

第一作者简介:罗琬琳,湖南农业大学商学院,会计专硕在读,湖南省优秀毕业生(本科),研究方向:财务与会计。

通讯作者:张雅,湖南农业大学商学院,副教授,博士,硕士生导师,主要研究方向:国际贸易,会计,农林经济管理,生态经济。

摘要:医药行业与人民健康息息相关,更需要长久的可持续发展,因此本文基于增长、盈利、风险的三维视角,对医药行业中的L企业进行财务分析。增长角度针对资产规模、资本收益情况进行趋势分析,识别出企业成长能力有待加强;盈利角度针对盈利模式进行因素分析,识别出该企业盈利方式的创收能力有待优化,针对盈利质量进行对比分析,识别出产品竞争力有待提升;风险角度针对企业经营、研发进行预测分析,识别出企业存在潜在的经营、发展风险,并给出改善建议。

关键词:三维战略 财务分析 L企业

中图分类号:F275

一、引言

随着国家老龄化问题加剧,新冠肺炎疫情的爆发及反复,医药行业的重要性更不言而喻。L企业是湖南省“三高四新”重点发展的医药企业,研究它有一定的必要性。汤谷良和杜菲[1]通过研究前人自由现金流量贴现模型得出企业价值应从增长、盈利、风险三维度进行分析,基于三者的考量有利于企业走得更远。企业要想发展离不开现阶段盈利水平及风险把控,更不容忽视未来成长能力,综合三者互相促进,互相制约,共同致力于企业平衡、稳定发展,因此本文针对企业的财务分析主要围绕着增长、收益、风险三个维度。而三维战略下的文献较少,包红霏等[2]在三维视角下引入了资产负债观,王汝[3]在三维视角下加入了质量分析,本文以L企业为例,再进一步对三维战略视角进行研究分析,以期更好地帮助企业进行财务分析。

二、基于增长角度的L企业财务分析

(一) 资产分析

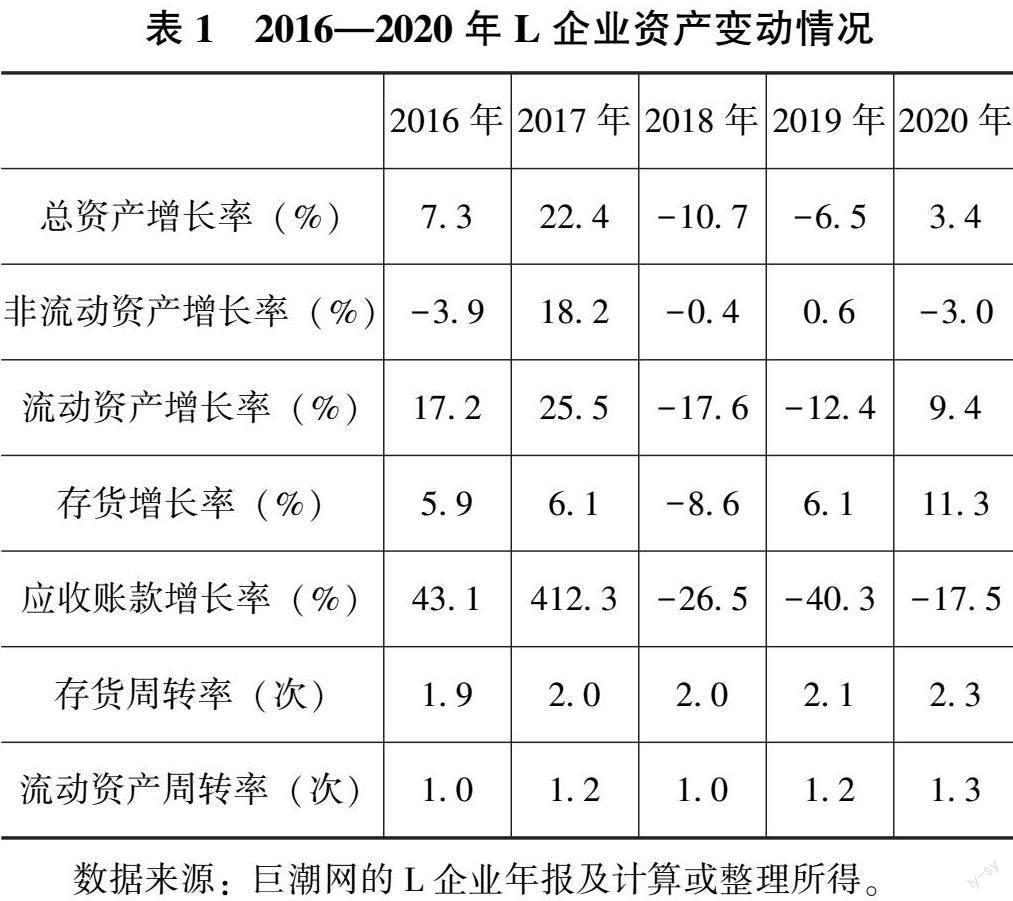

总资产增长率代表企业经营规模的扩张水平,体现企业在一年中总资产变动情况。一方面,资产是企业创收的源泉,另一方面也是企业偿还债务的保证,所以总资产增长率与企业成长能力密切相关,指标越大代表企业扩张规模越大,成长能力越强。从表1中可以看出,L企业近五年呈波动发展,增长能力不太稳定,2017年有达高值,2018年、2019年又急剧转负,说明企业经营规模不仅没有扩张还在不断减小,2020年有好转,但增速也比较缓慢,总体上资产发展能力还有待提高。L企业是制药企业,收益大多与经营资产相关联,更合理地扩大规模才能帮助L企业收益更上一层楼。

进一步细分,从表1中可以看出,非流动资产增长率2017年处于增长状态,但2018年开始与前1年差距拉大,2020年因为新冠疫情导致增加设备、投资新公司等受限可以理解,但连续3年增长率不强说明企业管理决策还可以加强,尤其固定资产增长与生产产能有关,保证一定的增长率才能让企业良性发展,值得肯定的是企业也发现了这个问题,2020年购进了新无形资产,产业园未来是否能满足企业产能需要值得进一步验证;流动资产增长率总体波动幅度有些大,进一步细看存货增长率,企业存货增长可能不是一个利好现象,表明企业存货的库存会增加或者企业销售有衰退造成滞销,这两种现象都不利于企业长期发展,需进一步分析它的变现能力,随着存货增加,周转率也在增强,说明存货增加能带来收入提升,但周转率增速还可以提升。应收账款增长率账面数据,说明企业回款能力加强,但由于存货的增加还需要结合收入增长率来看,收入也有在增长,说明不是销售减少带来的应收账款减少,企业管控应收账款的措施起到了作用。流动资产周转率比较低,长远来看,流动资产增长质量还有待改进,尤其要让存货的增长匹配得上它的变现能力,应收账款的管理也需要继续保持。此外考虑到流动资产增长率情况,还要更合理配置流动资源,除存货、应收账款的管理,其他流动资产也需要加以利用。

(二)资本分析

资本积累率代表企业资本的积累能力,体现当年所有者权益变动情况。L企业由于从事生产行业,扩大生产规模是企业追求发展的重要途径,而扩大再生产需要资金注入。企业投入资本越多或者投入的资本升值能力越强,企业才更有得以发展的保障,同时也更能为企业抵御风险,因此资本积累率指标越大,企业持续发展的能力越强。L企业2016年、2017年资本积累率均为正值,虽有轻微下降但也相差不大,而2018年开始恶化,指标急剧转负,呈负值说明投入的资本可能不仅没有给企业带来增值效益,还会损害公司原有的所有者权益,2019年还再持续恶化,2020年有好转但也还没有恢复正值,企业在现有水平上更进一步发展难以得到保证,企业管理能力、经营能力需要增强。

(三)收益分析

主營收入增长率体现企业主营产品市场占有率的变动情况,一方面衡量企业是否有多元化经营开拓企业主营产品种类,另一方面则是衡量企业现有主营产品是否有高收入。多元化经营意味着产品种类、业务的开拓能提高闲置资产利用率,增强企业竞争优势;高收入意味着产品能让顾客满意,可以溢价亦或是产品符合市场定位,有源源不断的需求,两方面都与企业能否持续经营相关联。如图1所示,2016—2020年L企业主营收入增长率先大幅下降再逐渐低速回升,说明企业产品竞争力还需增强,尤其主营业务经历大滑坡后,近两年虽有意识地控制,效果还是不明显,还需要继续发掘让主营业务保持强竞争力的良好办法;归母净利润增长率体现企业盈利增长能力,近五年该指标波动较大,且两年为负,这是投资者最不愿意看见的,2020年数据比较可观,是个好的现象,未来首先要确保为正,其次再争取数值变大,这样才能增强投资者信心,企业前景才会好。

三、基于盈利角度的L企业财务分析

(一)盈利方式分析

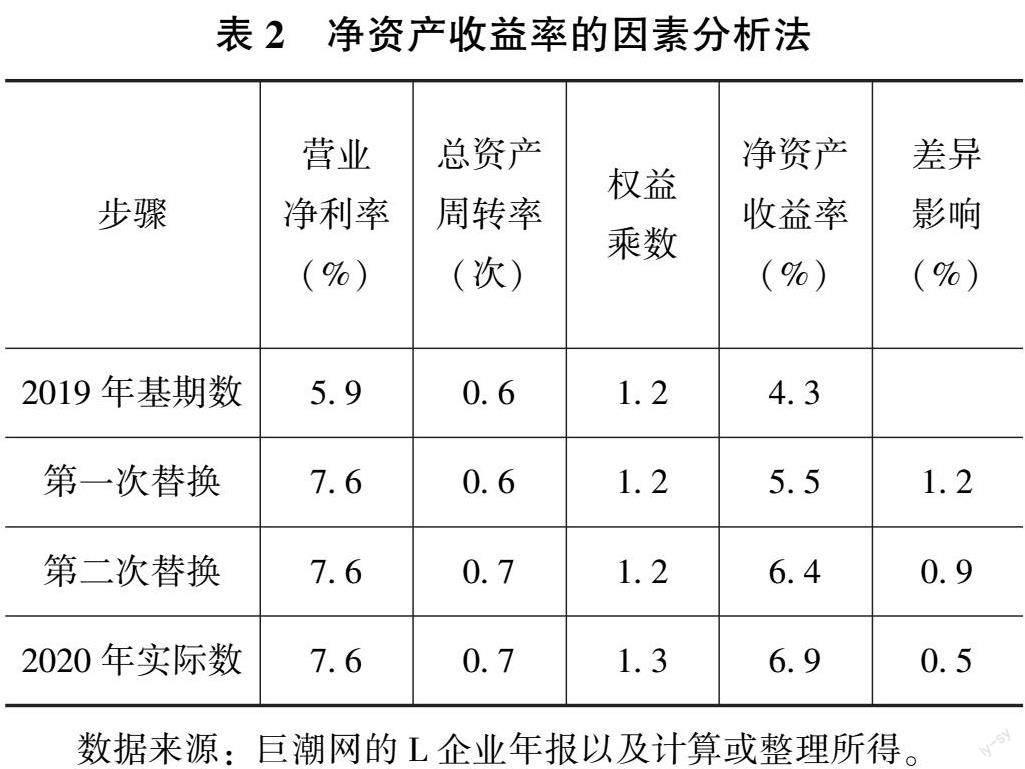

企业通常使用净资产收益率作为衡量盈利能力的核心指标,将净资产收益率分解成三连乘积,可以清楚地看出企业收益是来自于产品利润还是资产运营还是利用财务杠杆。采用因素分析法,以2019年、2020年为例,从表2可以看出营业净利率影响程度最高,总资产周转率次之,权益乘数影响甚微,说明收益主要来自于前两种方式(表中数据都取近似值,只做大概趋势分析)。翻看年报,营业净利率近五年波动较大,而总资产周转率波动很小,比较持平,权益乘数变动也比较稳定,说明近几年净资产收益率波动主要受营业净利率影响,营业净利率的高低波动牵连着净资产收益率高低波动。结合因素分析法和五年三者相关数据,可以知道企业在产品利润、资产周转、利用杠杆三种模式下更倾向于依靠产品利润、资产周转获取收益,三种模式没有优劣之分,但由于净资产收益率的波动、下跌,说明盈利方式还需要引起注意。一方面,营业净利率影响程度大,就要着重做好、做精它;另一方面,受环境影响导致产品受限,营业净利率处在困难期的时候,就要结合另外两种方式。一是要适当提升企业运营能力,在营业净利率下降的时候运营能力要尽可能对净资产收益率起到扶持作用;二是要合理利用财务杠杆,该公司偏保守,权益乘数跟龙头行业比还可以增强,该企业虽然杠杆风险很低,但相对应的收益也很低,还是需要稍微提升杠杆,给企业收益注入新的力量。

(二)盈利质量分析

由于L企业净资产收益率受产品利润影响最大,所以着重分析一下通过产品获利方式的质量。获利能力的质量体现在盈利水平的高低和盈利的前景上,可以从行业、产品和地区三个方面来分析。一是从行业来看,该企业的净利润和营业收入跟白云山、云南白药、同仁堂等企业比,数据相差较大,且该企业营业收入和净利润的稳定性与云南白药、片仔癀等企业相比也显示出不足,在同行业里盈利水平还需要增强;二是从产品来看,该企业主营产品存在较多竞争对手,如逍遥丸、阿胶、地黄丸等,没有明显拉开差距的产品,综合来看主营产品有的受政策影响,有的竞争激烈,有的市场份额还较小,且企业业务开展也不够多元化,没有更好地结合时代需求,竞争力远不够,不容忽视的是国外保健产品进入市场条件更宽松加上现在直播的发达,网络带货的红火,也会一定程度冲击中成药的竞争力,未来前景充满威胁;三是从地区来看,由于L企业是湖南省的企业,销售地区偏集中,而较少分布于华北、华南、西南等地区,尤其是三四线城市、农村地区等开辟还不足,地区发展还有较大空间;此外,盈利质量还体现在收入转现金的能力上,用销售净现率衡量,该企业近五年该指标都偏低,均远小于1,说明企业销售质量不强,经营现金流量远小于销售收入,要考虑应收账款更严格的回款等。

四、基于风险角度的L企业财务分析

(一)经营风险分析

L企业长短期偿债能力表现尚可,暂时不存在还本付息问题,但需要关注隐藏的经营风险。

1.采购风险

一方面,原材料价格上涨,会影响到企业业绩,L企业采购成本的控制可能还没有达到预期,例如2019年企业目标里含有降低采购成本,而2020年年报数据里显示前五大供应商的采购成本还是处于增加状态,尽管不能准确预测采购成本的实际变化,但也是一个讯号。而该公司的应对措施是通过招标比价,由于信息不对称,过度关注价格可能会忽略质量细节、供应速度等,影响企业进一步获利。此外如果频繁地更换供应商进行短期合作,难以建立信任、共抵风险,也会增加运营风险;另一方面原材料供应不足的问题也还是比较严峻,过度依赖供应商或缺乏有效应对也会影响企业长久经营。

2.股权质押风险

2015年开始股权质押比例逐渐上升,2018年、2019年再创高值,甚至达到了预警线,增加了企业的经营风险。该企业也采取了正向的盈余管理,初期是能看到一些成效,但后期偿债能力和成长能力都受阻,也损害了盈利能力,说明盈余管理可能更多地只能带来短期利润,而容易带来长期发展的危机,且2020年初,董事会成员接连递交辞职报告,管理层的不稳定也给企业风险控制带来了不良影响。

3.现金分红风险

近几年L企业每年都进行现金分红,且2017—2019年间,分红占归母净利润的比例还在增加,分红是企业业绩的一个信号,说明企业资金充足,但2017—2019年间该企业营业收入和业绩表现并不是那么稳健与亮眼,甚至有倒退,企业更应该把重点放在企业经营规模的扩充、技术能力的提升上。大比例分红把现金给到大股东手上而不着力解决收益困境,对企业经营还是非常不利的。

(二)发展风险分析

医药行业一大核心要义就是研发,加上该企业利润和规模与优秀的同行业企业比优势不明显,更需要产品的创新助力脱离瓶颈。该企业每年年报也注明了研发是重点发展领域,但是研发成效还没有给企业带来显著影响。一方面,研发投入力度还可以加强,研发投入逐年增加值得肯定,但和企业发展形势比还是不够匹配,此外销售费用、管理费用、财务费用近几年每年总有一个的增长比例甚至远高于研发费用,费用结构还需要更合理配置;另一方面研发人才储备还可以扩充,在资金流有限情况下更要注重研发投入质量。由表3可知,L企业研发人员变化率呈波动状态,2016年暴增是因为并购并不具有参考性,后几年面临留不住人才或增速很缓慢的情境。人数变动不大的情况下就要考虑增强研发人员的素质,但该企业总员工中研究生及以上教育学历的储备不足3%,这一定程度上也会限制了企业的研发水平。L企业一大明星产品因为国家政策限制导致收入急速下跌,但该产品收入还是公司主营收入重大来源,加上该企业重点研发的干细胞研发周期长,不确定性大,在现有利润不强劲的情况下还需要找寻新的研究方向,提升研发水平,创新性不足还是非常不利于企业健康发展。

五、结语

通过对L企业进行财务分析,该企业在增长角度,资产规模扩张速度较慢,资本累积、收益增长能力下降且不稳定;在盈利角度,盈利方式以产品利润、资产周转为主,没有更好地利用杠杆,前两种盈利方式也没有发挥出高盈利水平,加上产品竞争力的不足导致企业盈利质量也不高;在风险角度,企业尽管现阶段不存在还本付息的压力,但不容忽视未来潜在的经营、发展风险。对于三者的提升,一是要更合理选择研发方向。干细胞研发成功了是个很大优势,但还存在较大不确定性,因此还需要找尋现阶段有竞争力的方向,比如现代人压力大,脱发、焦虑等问题还有年轻人越来越注意养生都是可以考虑的发展方向,中西药结合也是发展趋势,还有创新药的研发也有利于加强业务出口,拓展海外业务。研发也要注意不能闭门造车,还需要考虑市场因素,如华为考虑第三方研发,可以更加激励本企业研发人员,也能更注意外界环境供求;二是要合理配置资金使用。在收入、利润水平不具优势的情况下,比起大额分红,还是要更积极更新设备、扩大规模亦或是开发新地区、多元化经营,致力提升主营业务水平。

参考文献:

[1]汤谷良,杜菲. 试论企业增长盈利风险三维平衡战略管理[J]. 会计研究,2004 ( 11) : 31-37.

[2]包红霏,张一婷,陈雪婷. 资产负债观下上海医药财务报表分析[J]. 财务管理研究,2020(7):1-14.

[3]王汝. 质量视角下企业财务状况分析——以博雅生物为例[J]. 中国经贸导刊(中),2020(8):125-127.

责任编辑:姜洪云