客户和供应商权益保护信息披露与企业商业信用融资

2023-05-30杨朝

作者简介:杨朝 ,国网天津市电力公司城南供电分公司会计,会计学硕士,注册会计师,税务师,研究方向:资本市场财务与会计。

摘要:本文以2009—2021年我国A股上市公司为样本,实证检验了披露客户和供应商权益保护信息对企业商业信用融资的影响。实证结果显示:披露客户和供应商权益保护信息能够显著增加企业的净商业信用融资規模,在经过内生性和稳健性处理后结论仍然成立。进一步的研究结果显示,披露客户权益保护信息能够减少企业对外提供的商业信用并增加从外部获得的商业信用,而披露供应商权益保护信息能够减少企业对外提供的商业信用但并未增加从外部获得的商业信用。本文的研究结论为企业扩大商业信用融资以及社会责任报告中客户和供应商权益保护相关的信息披露提供了经验证据。

关键词:客户权益保护信息披露 供应商权益保护信息披露 商业信用融资

中图分类号:F233

一、引言

环境、社会和治理作为当前理论和实务界最为热门的话题之一,被众多研究所关注。现有文献一方面从理论上探讨了国内外环境、社会和治理信息披露的历史和未来发展趋势[1],另一方面也运用实证方法探讨了以企业社会责任报告为代表的环境、社会和治理信息披露的经济后果[2-4]。但是,现有研究从实证角度大多关注于是否披露或是否强制披露企业社会责任报告[5-6],以及社会责任评级[7-8]等,而对环境、社会和治理或企业社会责任报告中要披露哪些具体内容、以何种形式披露报告等问题还多是停留在理论上的分析研究。当前,企业在社会责任报告中披露的具体内容还存在差异,是否披露客户和供应商权益保护信息就是其中之一,这为研究企业社会责任报告具体内容信息披露的经济后果提供了良好的实验机会。

融资难、融资贵一直以来都是企业发展过程中面临的一个巨大难题,而在企业日常经营过程中利用商业信用获取上下游企业的往来款项融资则是一种有效的短期融资手段,对缓解企业面临的融资约束有着重要意义。显然,要想持续获取上下游企业的商业信用,对客户和供应商的权益保护十分重要,只考虑自身而忽视客户和供应商权益的企业,终将被它的客户和供应商所抛弃。因此本文从企业商业信用融资的角度研究了披露客户和供应商权益保护信息是否具有增量价值,运用实证方法检验了企业社会责任报告中披露的具体内容所产生的经济后果,丰富了相关领域的研究。本文可能在以下方面作出了有益的贡献:第一,从客户和供应商权益保护的角度,深化了现有关于企业社会责任报告披露对商业信用融资影响的研究,丰富了企业社会责任报告具体内容信息披露的经济后果的相关研究;第二,为企业扩大商业信用融资规模,缓解融资约束提供了新的思路;第三,为监管部门制定环境、社会和治理报告披露具体内容的相关规定提供了经验证据。

二、文献综述与理论假设

现有研究已经表明,信息不对称往往是造成融资约束的根源,而企业提高其信息披露质量则有助于改善融资约束[9],大量研究也发现各种形式的信息披露都会对融资约束起到缓解作用[10-12],其中也包括企业社会责任信息[4,8,13]。作为缓解融资约束的一种表现,同时也是企业一条重要的融资渠道,商业信用融资的影响因素被众多学者所关注。客户和供应商与企业之间信任度是企业获取商业信用的直接影响因素[14],高质量的信息披露有利于缓解企业与客户和供应商之间的信息不对称,增加互相之间的信任,降低违约风险和信用风险,从而使企业能够获得更多的商业信用融资[15]。从信息披露的角度,虽然也有研究关注了企业社会责任信息披露对企业商业信用融资的影响[16-17],但作为商业信用的直接来源主体,同时也是企业社会责任重要的一部分内容,客户和供应商权益保护信息披露对商业信用融资的影响还有待于进行更为深入的研究。

虽然客户和供应商相较于银行或资本市场上的投资者与企业的交易活动更为密切,但其对企业的资金运用、经营状况等信息也只是间接了解,在提供商业信用融资的问题上同样存在由于信息不对称导致的“逆向选择”和“道德风险”。客户和供应商权益保护信息作为企业社会责任信息中重要的一部分内容,本身有助于提升企业社会责任信息的质量,同时由于这部分信息与客户和供应商直接相关,也更容易被客户和供应商关注到,从而缓解客户和供应商与企业之间的信息不对称问题,增加获得的商业信用融资。同时,公开披露客户和供应商权益保护信息也是为客户和供应商做出了公开的承诺,增强彼此之间的信任度,并且通常这部分企业也会更好地保护客户和供应商权益。而显然对客户和供应商的权益保护,企业能够更好地获得客户和供应商更多的信任,从而获得更多的商业信用融资。

基于以上分析,可以提出本文的研究假设:

H1:当上市公司披露客户权益保护信息时,能够获得更多商业信用融资。

H2:当上市公司披露供应商权益保护信息时,能够获得更多商业信用融资。

三、研究设计

(一)样本选择与数据来源

本文选取了2009—2021年我国A股上市公司为研究样本,研究了披露客户和供应商权益保护信息对企业商业信用融资的影响。客户和供应商权益保护信息来自于企业披露的社会责任报告。一般情况下,上市公司会在次年披露上年度的相关信息,因此本文剔除了披露年度与社会责任报告年度之差不为1的异常样本。参照现有实证研究的做法,本文剔除了ST、*ST公司和上市当年的公司,以及存在缺失值的样本和金融行业的样本,最终得到了24619个公司-年度样本。本文所用到的数据均来自CSMAR数据库。为了防止极端值的影响,本文对使用到的虚拟变量外的所有变量均进行了1%水平的Winsorize处理。

(二)变量定义与度量

1.被解释变量:商业信用融资(TC)

参考卢闯等[18]的研究,以[(应付账款+应付票据+预收账款-应收账款-应收票据-预付账款)÷总资产]度量净商业信用融资规模(TC1),为了保证结果的稳健性,同时还以[(应付账款-应收账款)÷总资产]度量净商业信用融资规模(TC2)。当TC1和TC2越大时,说明企业获得的商业信用融资更多。

2.解释变量:客户和供应商权益保护信息披露(CSR)

当上市公司选择披露客户权益保护信息时定义CSR1=1,反之定义CSR1=0;当上市公司选择披露供应商权益保护信息时定义CSR2=1,反之定义CSR2=0。

3.控制变量

本文在实证研究的过程中还控制了部分相关的变量,包括企业盈利能力(ROA)、成长能力(Growth)、周转能力(AT)、独立董事比例(PID)、管理层是否持股(Manage_share)、董事长和总经理两职是否合一(DUAL)、第一大股东持股比例(Top1)、是否“四大”审计(Big4),以及年度固定效应(year)和行业固定效应(industry)。

(三)模型设计

本文设计了模型(1)以检验H1和H2:

其中:Control代表控制变量。如果H1和H2能够成立,则CSR的回归系数应显著为正。

四、实证结果分析

(一)描述性统计

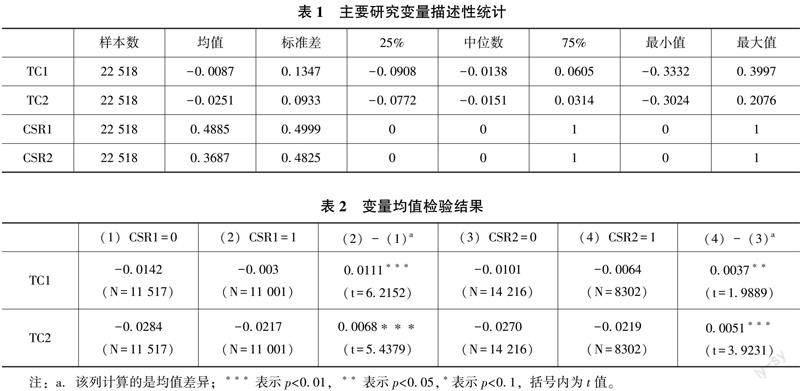

表1列示了本文各主要研究变量的描述性统计结果。CSR1的均值为0.4885,说明在样本中有48.85%的上市公司披露了客户权益保护信息,CSR2的均值为0.3687,说明在样本中有36.87%的上市公司披露了供应商权益保护信息;TC1、TC2以及其他未列示的控制变量的均值和中位数等均在合理范围,基本满足正态分布的要求。

(二)单变量检验

表2列示了单变量均值检验的结果,以初步验证本文的研究假设。从表2的结果来看,披露客户和供应商权益保护信息的样本TC1和TC2均值更大,即获得的商业信用融资更多,初步验证了H1和H2。

(三)实证结果

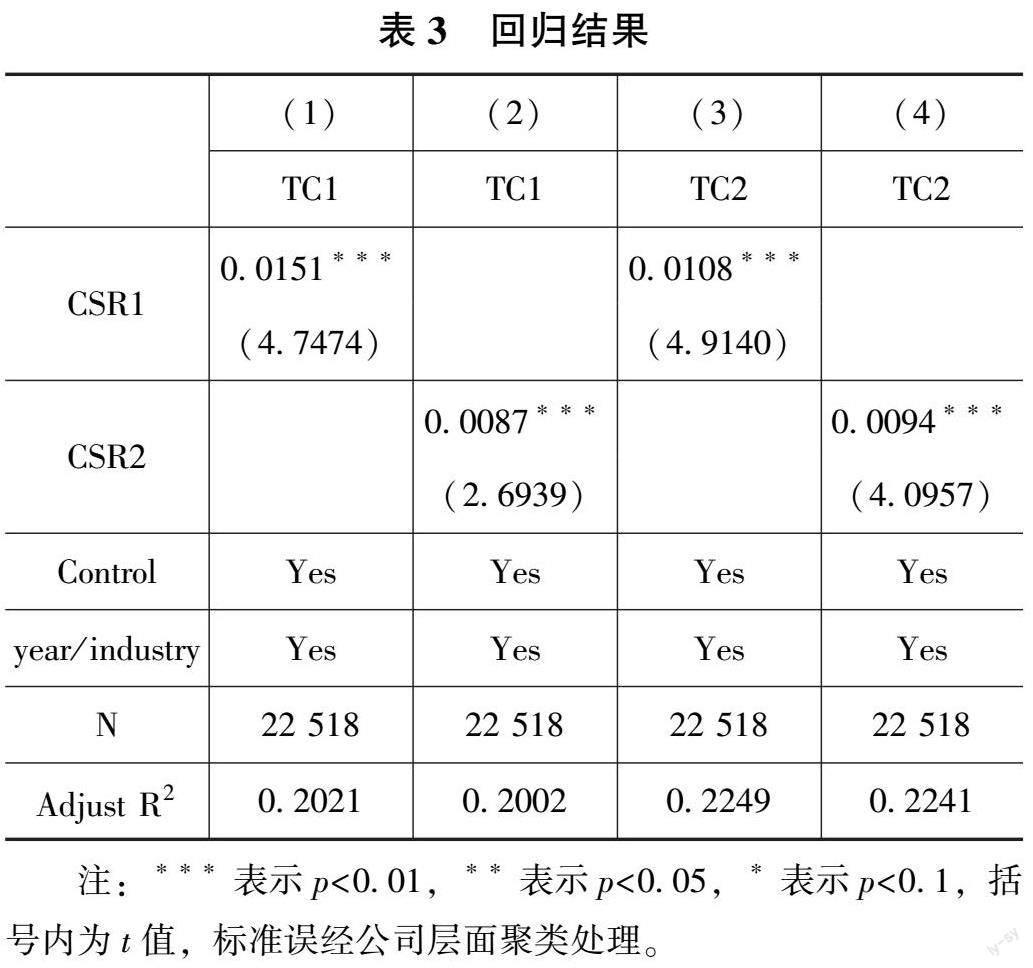

表3中列示了模型(1)的回归结果,从结果来看,在控制有关变量后,CSR1与TC1和TC2的回归结果在1%水平下显著为正,结果支持了H1,CSR2与TC1和TC2的回归结果同样也在1%水平下显著为正,结果支持了H2。

(四)内生性检验

为了缓解内生性问题对研究的影响,本文采用倾向得分匹配法(PSM)对内生性问题进行处理。具体来说,本文以ROA、Growth、AT、PID、Manage_share、Top1、Big4作为协变量,同时控制年度和行业固定效应,分别将CSR1=1和CSR2=1作为实验组为其匹配样本后重新进行回归。PSM后的回归结果如表4所示,可以发现CSR与TC的回归结果在符号和显著性方面与表3相比没有明显变化,说明本文的研究具有较好的稳健性。

(五)稳健性检验

为了进一步保证研究结果的可靠性,本文进行了其他稳健性检验。考虑到本文选择的披露客户和供应商权益保护信息来源于企业社会责任报告,而是否披露社会责任报告本身可能会对商业信用融资存在影响,因此此处在去掉了未披露社会责任报告的样本后重新进行了回归,结果如表5所示,从结果来看CSR与TC的回归结果在符号和显著性方面与表3相比仍没有明显变化,再次说明本文的研究结果具有较好的稳健性。

(六)进一步研究

前文中TC1和TC2主要是从企业的净商业信用融资角度进行研究,而商业信用可以分为企业对外提供的商业信用和从外部获得的商业信用。本文将企业对外提供的商业信用定义为[(应收账款+应收票据+预付账款)÷总资产](TC3),将企业从外部获得的商业信用定义为[(应付账款+应付票据+预收账款)÷总资产](TC4),以进一步研究客户和供应商权益保护信息披露对不同商业信用的影响。CSR1和CSR2与TC3和TC4的回归结果如表6所示。从结果看,CSR1与TC3的回归结果在5%水平下显著为负,CSR2与TC3的回归结果在5%水平下显著为负,CSR1与TC4的回归结果在1%水平下显著为正,CSR2与TC4的回归结果为正但不显著。这一结果表明,披露客户权益保护信息有利于减少企业对外提供的商业信用,增加从外部获得的商业信用,而披露供应商权益保护信息有利于减少企业对外提供的商业信用,但并未增加从外部获得的商业信用。

五、结论与启示

本文以2009—2021年我國A股上市公司为研究样本,实证检验了披露客户和供应商权益保护信息对企业商业信用融资的影响。实证结果显示:首先,披露客户和供应商权益保护信息能够显著增加企业的净商业信用融资规模,在经过PSM处理内生性问题以及去掉未披露社会责任报告的样本进行稳健性检验后这一结论仍然成立;其次,进一步研究表明,披露客户权益保护信息能够减少企业对外提供的商业信用,并增加从外部获得的商业信用,而披露供应商权益保护信息能够减少企业对外提供的商业信用,但并未增加从外部获得的商业信用。

上述结论可能的启示包括:第一,对企业来说,披露客户和供应商权益保护信息能够获得更多的商业信用融资,在当前融资难、融资贵的背景下,为企业缓解面临的融资约束问题提供了新的思路;第二,对监管机构来说,本研究的结论说明披露客户和供应商权益保护信息具有一定的价值,监管机构在未来制定环境、社会和治理报告披露有关规定的时候应该考虑增加对客户和供应商权益保护信息披露的相关规定,以便更好地发挥环境、社会和治理报告的作用。

参考文献:

[1]白牧蓉,张嘉鑫. 上市公司ESG信息披露制度构建路径探究[J]. 财会月刊,2022(7):90-99.

[2]Wang X, Cao F, Ye K. Mandatory corporate social responsibility (CSR) reporting and financial reporting quality: evidence from a quasi-natural experiment[J]. Journal of Business Ethics, 2018, 152: 253-274.

[3]权小锋,吴世农,尹洪英. 企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J]. 经济研究,2015,50(11):49-64.

[4]何贤杰,肖土盛,陈信元. 企业社会责任信息披露与公司融资约束[J]. 财经研究,2012,38(8):60-71,83.

[5]杨金坤. 企业社会责任信息披露与创新绩效——基于“强制披露时代”中国上市公司的实证研究[J]. 科学学与科学技术管理,2021,42(1):57-75.

[6]钱明,徐光华,沈弋. 社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J]. 会计研究,2016(5):9-17,95.

[7]赵良玉,阮心怡,刘芬芬. 社会责任信息披露对企业融资成本的影响——基于我国上市公司的经验证据[J]. 贵州财经大学学报,2017(6):40-52.

[8]李姝,赵颖,童婧. 社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验证据[J]. 会计研究,2013(9):64-70,97.

[9]张纯,吕伟. 信息披露、市场关注与融资约束[J]. 会计研究,2007(11):32-38,95.

[10]逯东,宋昕倍. 媒体报道、上市公司年报可读性与融资约束[J]. 管理科学学报,2021,24(12):45-61.

[11]高敬忠,杨朝,彭正银. 网络平台互动能够缓解企业融资约束吗——来自交易所互动平台问答的证据[J]. 会计研究,2021(6):59-75.

[12]黄宏斌,翟淑萍,孙雪娇. 自媒体信息披露与融资约束[J]. 当代财经,2020(7):87-99.

[13]Dhaliwal D S, Li O Z, Tsang A, et al. Voluntary nonfinancial disclosure and the cost of equity capital: the initiation of corporate social responsibility reporting[J]. The Accounting Review, 2011, 86(1): 59-100.

[14]Wu W, Firth M, Rui O M. Trust and the provision of trade credit[J]. Journal of Banking & Finance, 2014, 39: 146-159.

[15]陈英梅,邓同钰,张彩虹. 企业信息披露、外部市场环境与商业信用[J]. 会计与经济研究,2014,28(6):16-26.

[16]张正勇,邓博夫. 企业社会责任、货币政策与商业信用融资[J]. 科研管理,2018,39(5):94-102.

[17]段志鑫,黃珺. 社会责任信息披露与商业信用正相关吗[J]. 财会月刊,2015(36):40-44.

[18]卢闯,崔程皓,牛煜皓. 控股股东质押压力与商业信用融资——基于质押价格的经验研究[J]. 会计研究,2022(2):132-145.

责任编辑:姜洪云