碳期货交易下火力发电企业的低碳效益分析

2023-05-30徐付环王文荣

徐付环 王文荣

摘要:火力发电企业隶属高碳排放行业,在现行碳现货交易下需要在市场上购买大量碳排放量,而现货价格受到宏观经济、能源价格、国际碳价等因素的影响,其价格的波动性较大。火力发电企业总是在围绕现货市场价格升降而做出增减碳配额决策,不能很好的降低风险性。因此,推行碳期货进行套保势在必行。本文对火力发电企业采用碳期货规避价格风险的可行性进行分析,将碳期货作为风险补充手段,对采用碳期货交易之后的火力发电企业可能出现的风险进行分析。通过分析借助碳期货获得收入端的收益(即发电侧收入,含发电收入、碳排放权收入、政府补贴收入等)进一步确定经济效益。

关键词:碳交易 碳配额 经济效益分析

中图分类号:F820

一、引言

国外的碳期货上市较早,例如,欧美等发达国家在2005年碳现货(碳排放权和核证减排量)出现后,期货交易(EUA和CRA)也相继推出,供企业规避现货价格风险和投资者投资选择。2007年,欧洲碳市场出现供过于求时,碳期货在一定程度上支撑碳市场度过难关。以印度为代表的新兴市场国家中,最早在2008年依靠国内MCX和NCDEX两大期货交易所进行碳期货交易[1]。MCX是由纽交所、花旗等金融机构投资,印度与国际交易所的合作,在国内市场上开辟碳期货交易,在发展国家中走在前列,进一步提升了印度在碳交易市场中的地位。而我国碳交易市场是以碳配额为核心、CCER为辅的交易体系,碳期货这种金融工具当前不存在。

效益是企业衡量投入和产出的关系指标,分为经济效益和社会效益。经济效益可以用某些经济指标或数值计算得出,相对于社会效益而言更加的简单明了和直观;社会效益则是很难量化评价。我国目前尚未推出碳期货,但碳期货上市也将势在必行,届时碳期货能够成为火力发电企业套期保值规避风险的金融工具。

二、碳期货交易下碳配额总量、分配与履约问题分析

(一) 碳配额总量

1. 碳配額总量的确定方法。参照国际碳期货交易市场,碳配额总量的确定方法分为两种,即自上而下法和自下而上法 [2]。①自上而下法。即绝对总量法,在初期就对重点排放单位的配额总量进行限定。现欧美等发达国家普遍采用这种方式;②自下而上法。即相对总量法,政府对重点排放企业每单位的产出或投入之间所发放的配额进行设定,随后加总得到配额总量上限。

2.我国碳配额总量分配步骤。①省级主管部门按照重点排放企业前一年的实际产出量,明确配额分配方案,并对各重点排放单位的配额数量进行核定;②在核定之后由省级主管部门将本行政区域重点排放单位的配额数量加总,然后形成省级行政区域配额总量;③各省级行政区域配额总量进行加总,得到全国配额总量。具体如图1所示。

(二)分配及履约

1.在总量进行确定之后,对重点排放单位进行分配,如图2所示。我国的碳配额分配方式是以基准线法为标准,单位产品碳排放量优于基准线的,生产产品数量与配额量成正比;相反,如果劣于基准线,需要加大投资努力实现单位排放量优于基准线,否则,就需要在市场上购买碳排放权。目前,我国碳市场刚刚起步,免费分配的配额量为100%,有偿分配需要在之后适时引入。

2.履约。重点排放单位需要经过第三方机构进行核查,因此一般在第二年的3-4月份才能上报。碳交易履约周期始于配额分配,终于配额清缴,通常被设定为一年期限。

三、碳期货交易下火力发电企业低碳效益分析

(一) 发电侧成本

发电侧成本是指火力发电企业在发电过程中产生的直接成本以及间接成本之和。火力发电企业如果实现收益最大化,应该尽最大努力采用先进的发电技术,以此来缩短社会必要劳动时间[3],提高劳动生产率,降低发电侧成本。因成本计算复杂,为简要分析模型,本文定义发电侧成本是稳定不变的。

(二) 发电侧收入

火力发电企业收入含有直接收入和间接收入两部分。

1.直接收入。企业通过发电直接获取的收益,通俗的讲就是每一度电与上网电价的乘积。火力发电企业是基于煤炭、石油等化石燃料的火力发电厂。这一类企业的CO2排放量可以表示公式为[4]:

E=F×f

公式中,F代表的是消耗的燃料量,f表示每单位燃料量所排放的CO2。

而普通化石燃料的发电量为:

g=F×q×η

在上面的这个公式中,q表示该种燃料的单位发热值,η表示能量转换效率,也就是发电效率,g表示发电量。

将上面两个式子联合,可以得到:

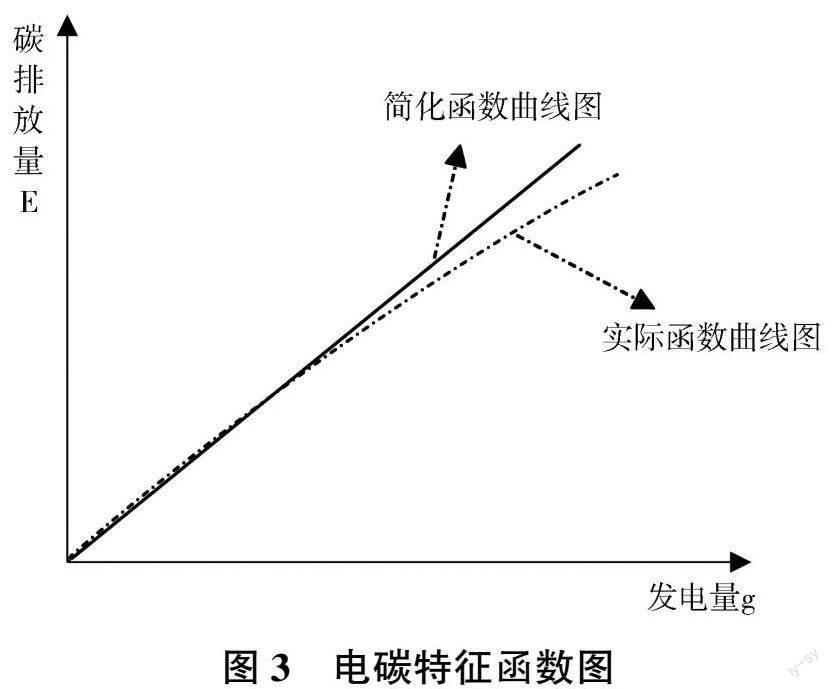

这样可以得到E和g的关系,即碳排放量(吨)与发电量(焦耳,1 kW·h=3.6×106J)可以用一一对应的函数关系来表示,如3图所示。对于不同类型的火力发电厂,电碳特征函数将会因为发电技术的不同而不同(能量转换效率不同)。但是如果对于选定了的发电机而言,其能量转换效率水平的变化会在一个很小的区间内变动。为了简化分析,在以下的模型案例分析中,我们将能量转换效率定义为常数。

2.间接收入。企业间接收入来源于碳排放权收入和政府补贴收入[5]。碳排放权收入是指在政府分配的无偿碳排放额的基础上,火力发电企业通过自身技术减排将剩余的碳排放额辗转到市场交易,以此获得相应的收入。由于火力发电企业发电成本较高,政府部门会对其进行补贴,即政府补贴带来的发电企业收入。

(三) 案例模型分析

1.案例模型1。2021年3月份,假设政府分配100单位的碳配额。如果火力发电企业在碳配额履约之前能够在履约日出售10单位碳配额(1单位相当于1吨CO2当量),当前碳现货每吨59元,火力发电企业比上年减少碳配额10单位时,其发电侧直接收入端较上年也会损失5000(依据上述公式并按照碳排放系数得1kg CO2量大致对应1度电,10 000×1×0.5=5000)元。火力发电企业履约日一般是第二年的3月份,若火力发电企业预测履约日现货价格会上升,为防范现货价格下降风险,可以在期货市场上卖出碳期货,即持有碳期货空单。如果现货价格下降至50元,可以用期货市场上的盈利来弥补现货市场上的亏损。这样能够把风险降到最低,获得经济效益同上一年相比有所下降,但社会效益却有所增加,如表1所示。

表格中Δ经济效益是指火力发电企业在本年度运用碳期货使得总效益变化情况。火力发电企业如果不使用碳期货这种金融工具,可能在履约日较上一年的五月份亏损100元,但是如果使用了碳期货金融工具来作为套期保值,则有可能较上一年五月份获利900元。由此可以看出,碳期货能够很好的规避风险。

如果将2021年度同2020年度相比(假设成本近似),则2021年获得经济效益同2020年相比较增减量为Δ=10×50+10×10×(60-50)-5000=-3500。

2.案例模型2分析。在政府分配100单位碳配额之后,火力发电企业预计在履约日需要购买10单位的碳排放权。为防范市场价格上升的风险,可以在期货市场买入碳期货合约,以对冲风险。如表2所示。

火力发电企业使用金融工具较不使用碳期货金融工具多获得经济效益为1000。除此之外2021年度获得经济效益同2020年度相比较增减量为Δ=-10×70+10×10×(70-60)+5000=5300。

四、火力发电企业碳期货风险的应对措施

(一)我国碳期货价格影响因素

1.宏观经济。宏观经济的发展是依靠各个产业所推动起来的,工业作为主要的碳排放量产业,它对宏观经济增长起着重要作用。一般情况下,宏观经济增长[6],其工业产值也必然是上升的,也必导致CO2排放量有所增加,由此引起碳交易市场上碳排放权需求的增加,在供给保持不变或者在很小的区间内变动的情况下,其碳价必然上升。反之,在宏观经济下降的时候,碳价也将有所下降。

2.能源价格。非清洁能源价格会对碳价产生影响。如2021年发生动力煤暴涨事件,对碳价产生了较大的影响。动力煤的暴涨,一方面会增加火力发电企业的发电成本,降低利润,导致企业减小生产;另一方面,在国家对新能源政策的扶持下,企业将降低单位产能CO2的排放量,碳排放权需求减少,碳价应下降。

3.国际碳价。通过我国碳交易市场的定价行为以及套利行为等[7],也进一步说明,我国碳交易市场中缺乏相对完善的定价机制,从而不得不以国际定价为参考,采取的是跟随国际定价的方式。当我国的碳价低于国际市场上的碳价,套利者会在我国市场上买入碳排放权,之后在国际碳市场上卖出,赚取利差,这种套利行为最终会使我国的碳价和国际市场的碳价保持一致,直至套利机会消失。

4.其他因素的影响。其他因素对碳价的影响可以简要概括为气候以及政策。极端的气候会使得政府采取相应的措施对能源消耗进行控制,对碳价会产生影响。各国为保护环境严加控制二氧化碳的排放量,会使得碳排放权需求增加,碳价上升。除此之外,极冷、极暖都会对碳价产生影响,使得需求增加,碳价上升。

(二) 火力发电企业推行碳期货风险分析

期货市场是风险重新配置的一个交易场所,通过在期货市场的购买或出售能够将风险和机遇转给其他风险偏好者,但其套期保值也面临一些风险。

1.游戏规则不熟悉。期货市场的游戏规则较为复杂,如果没有专业的队伍对其进行分析操作,可能会出现很大的风险。

2.套期保值动机不纯。套保和投机这两者行为在本质上无区别。套期保值是企业防止价格反向波动而带来经济效益亏损的同时也失去了正向价格变动带来意外收益的可能性。而投机行为则可能会获取暴利,诱导火力发电企业放弃套保,或者不执行套期保值方案,在市场突发巨变的情况则有可能发生巨大的亏损。因此,碳现货交易总量和期货交易总量上应该互相适应。

3.期现基差异常。火力发电企业可以严格按照“数量相等,方向相反”的原则实行套期保值规避风险。实际上这只不过是一种理想状态,在期货合约到期时期现价格也会趋于一致,但是一般情况下期现价格总会出现一定程度的背离,即基差。基差在一定的范围内认为是合理并且是必要的,但是如果出现了严重的背离,套期保值的意义将不复存在。

4.“先天性”行情延误。套保源于企业明确在履约日需要购买或出售碳配额,但对履约日价格的不确定性,担心价格变动不利于自己的情况发生。在牛市行情中,企业总会买入套保,而在熊市中,企业总会卖出套保。这些先天性因素,可能会导致企业套保的头寸出现问题。

(三) 防范化解碳期货风险的建议

1.提高火力发电企业风险意识。火力发电企业应该重视对员工的风险管理教育,定期对企业内部管理层培训和考核等,提高风险管理人的风险管理能力。可以尝试将风险管理人员的收入和风险管理绩效相挂钩,借此搭建一个更为专业更有责任心的工作团队。这样不仅可以帮助企业制定合理的套期保值方案,还可以在套保过程中根据需要做出合理的调整。

2.火力发电企业应明确套保的目的。在进行套保之前,火力发电企业必须明确其套期保值的目的。大多数情况下,套保的目的在于防范一些可能出现的风险或与自己意愿相违背的结果,对于一个缺乏经验或者是风险厌恶型的火力发电企业应当遵循套保的原则,对于风险偏好型或追求利润最大化的企业来说,则需要对静态的套期保值方案进行优化。传统的1:1对冲风险策略没有考虑到套期保值企业需求的多样性,如果火力发电企业追求静态的套期保值方案,可能会难以避免基差风险,这样会使套期保值的效果大打折扣。因此,追求更好效果套保方案的火力发电企业应该采取动态的投资管理方式,在基差较大的时候,应该适当的调整头寸,降低其套期保值的比率。

3.对套保的风险识别以及评估。管理层应该将可能影响套保的各个因素找出来,如基差变化、碳期货合约的流动性等,分析这些影响因素在套保中带来的影响是不利的还是有利的。若是有利影响,则火力发电企业可以继续保持原先方案;若是消极影响,企业管理者则应积极调整方案,采取一定的措施来应对这些不利的变化。

4.建立有效的信息与沟通机制。火力发电企业应该建立一套风险管理信息系统,及时对期货市场发生的新变化和企业内部变动因素实施动态追踪和收集,并将这些信息收集后向管理层呈报,可以根据德尔菲法等方式广泛收集相關意见。根据相关者利益最大化原则,内部的员工也是利益相关者。因此,火力发电企业套期保值的收益也会影响到员工的利益,所以,企业应在对员工进行专业培训的基础上,听取员工的意见,不断完善风险管理体系。

5.加强对套保风险的动态监控[7]。企业应该开展对套期保值风险管理的动态监控,对于在风险管理中出现的漏洞,应该及时的反馈和改进。同时,这种动态监控方式有利于监督人员职责的履行情况,对于消极的员工进行督导。

参考文献:

[1]魏一鸣,刘兰翠,范英,等.中国能源报告(2008):碳排放研究[M].北京:科学出版社,2008.

[2]宋永华,杨霞,孙静.低碳高效安全可靠的智能电网[J].中国能源,2009,31(10):23-27.

[3]陈启鑫,周天睿,康重庆.节能发电调度的低碳化效益评估模型及其应用[J].电力系统自动化,2009,33(16):24-29.

[4]张薛鸿,王睿淳,董达鹏,等.低碳背景下我国电力系统发展模式及实施路径[J].水电能源科学,2012,30(2):200-203.

[5]王红蕾,王红超.贵州发电侧低碳效益关键建模与实证研究[J].贵州大学学报(社会科学版),2019,37(1):33-41.

[6]吕国文.企业套期保值概述及流程[J].塑料制造,2009(5):47-48.

[7]顾卫平,邓雅勤.企业利用衍生产品套期保值方法探讨[J].上海金融,2007(6):62-64.

责任编辑:田国双

第一作者简介:徐付环,沈阳化工大学,硕士研究生,研究方向:数字金融,低碳经济。

通讯作者:王文荣,沈阳化工大学经济与管理学院,教授,硕士生导师,研究方向:产业金融。